下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

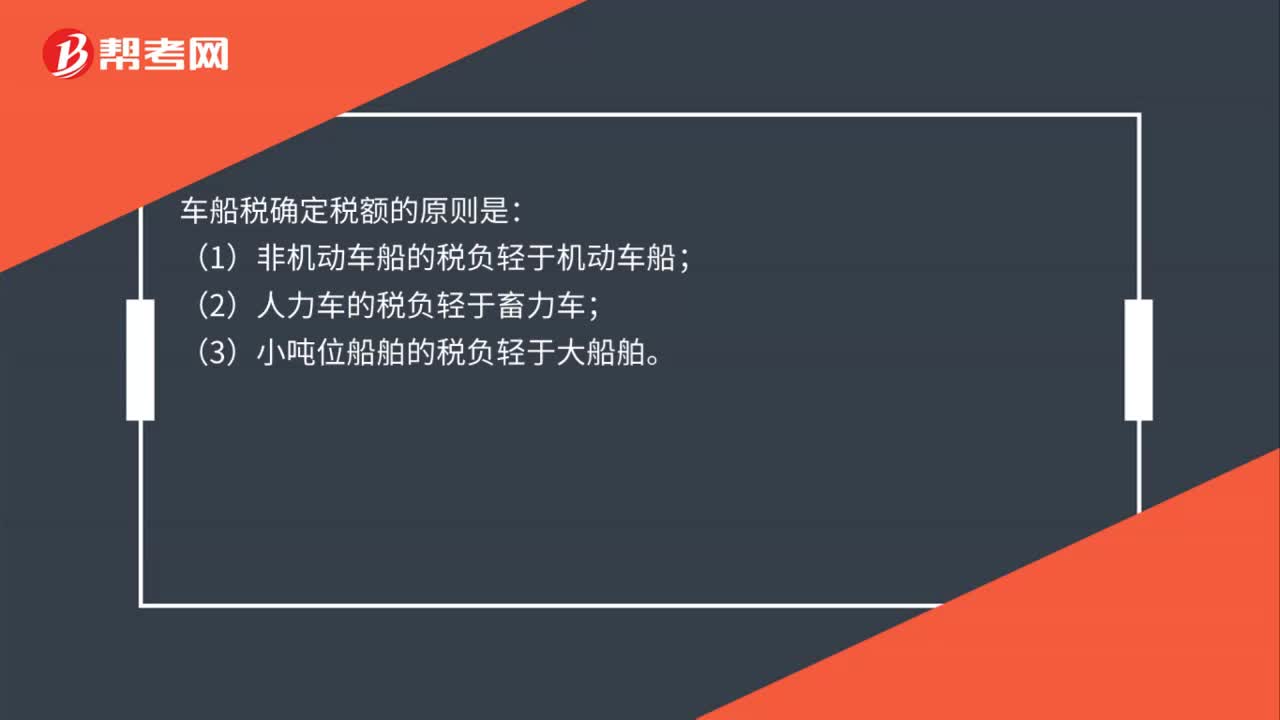

00:31车船税确定税额的原则是什么?:车船税确定税额的原则是:(1)非机动车船的税负轻于机动车船;(2)人力车的税负轻于畜力车;(3)小吨位船舶的税负轻于大船舶。

00:48

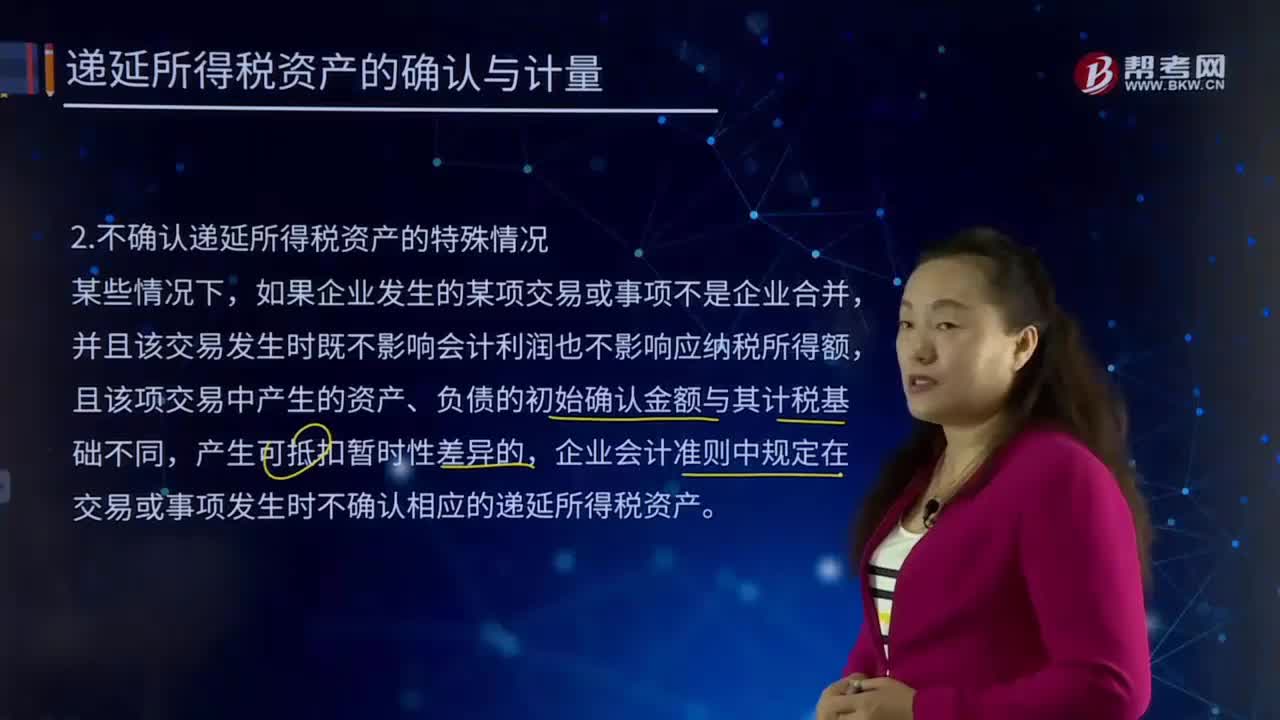

00:48不确认递延所得税资产的特殊情况有哪些?:不确认递延所得税资产的特殊情况有哪些?递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。并且该交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,企业会计准则中规定在交易或事项发生时不确认相应的递延所得税资产。如果确认递延所得税资产。

05:37

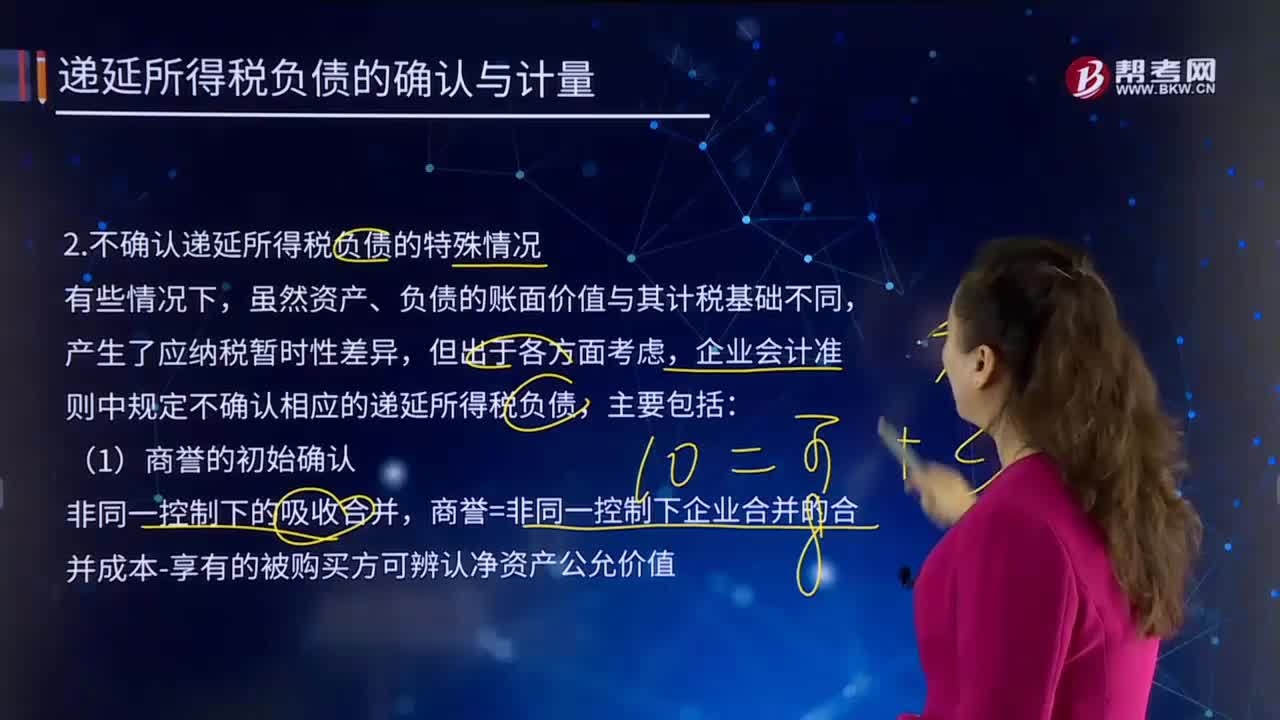

05:37不确认递延所得税负债的特殊情况有哪些?:一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债;商誉=非同一控制下企业合并的合并成本-享有的被购买方可辨认净资产公允价值,按照所得税法规定商誉在初始确认时计税基础等于账面价值;由此产生的暂时性差异应确认递延所得税资产或递延所得税负债。则所产生的资产、负债的初始确认金额与其计税基础不同,交易或事项发生时不确认相应的递延所得税负债。

00:28

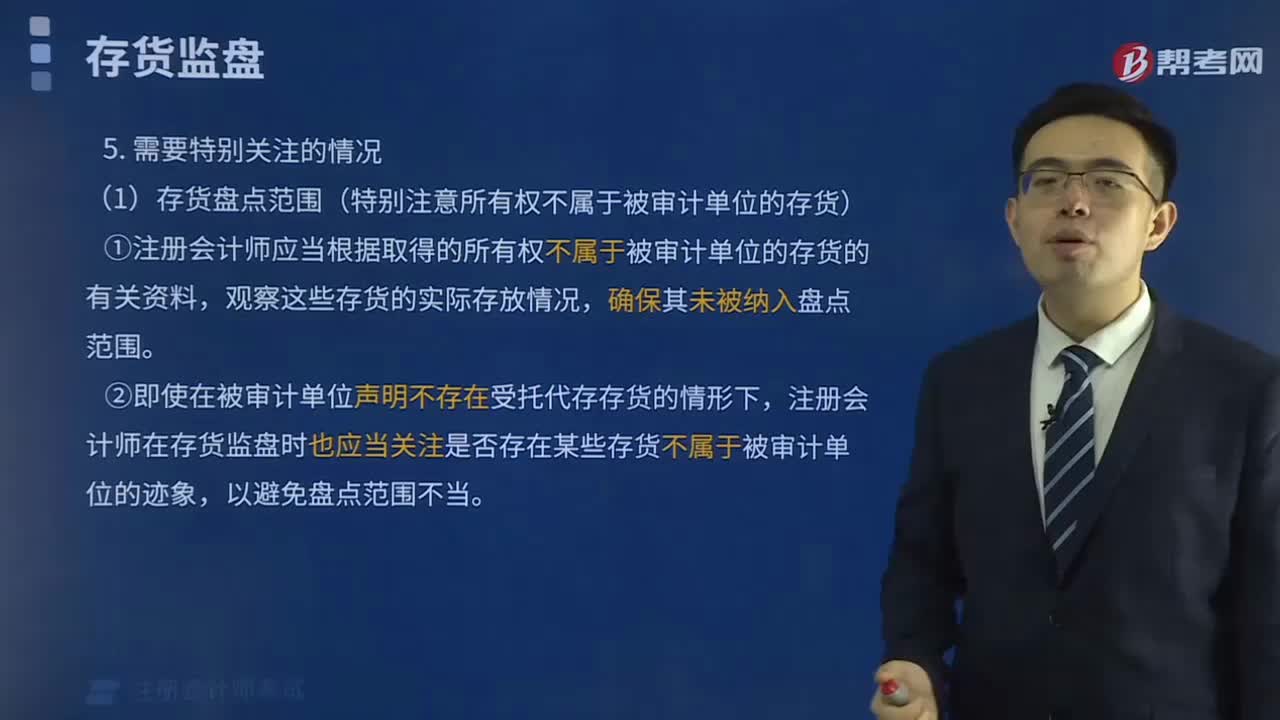

00:28存货监盘的特殊情况有哪些?:存货监盘的特殊情况有两种,一是存货监盘不可行,二是因不可预见的情况。一、存货监盘不可行是由于存货的性质和存放地点等因素造成的。二、不可预见的情况是由于无法亲临现场或者气候因素,恶劣的天气无法监盘。

01:05

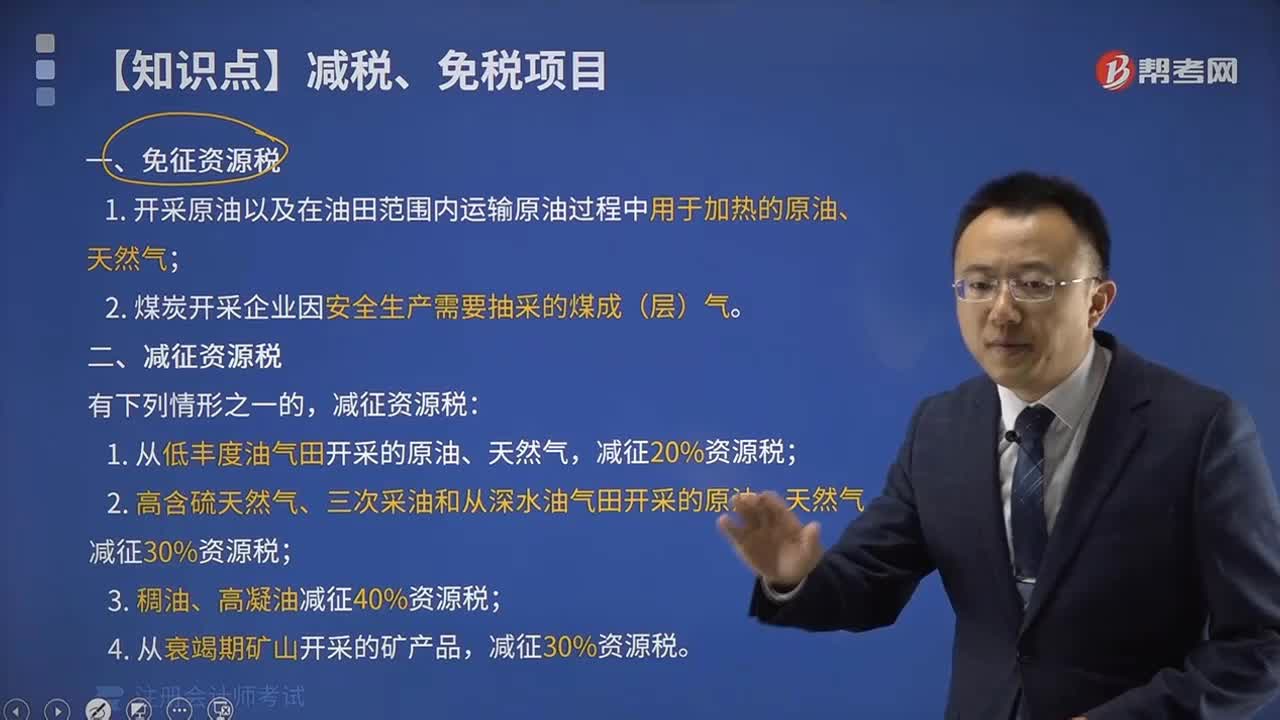

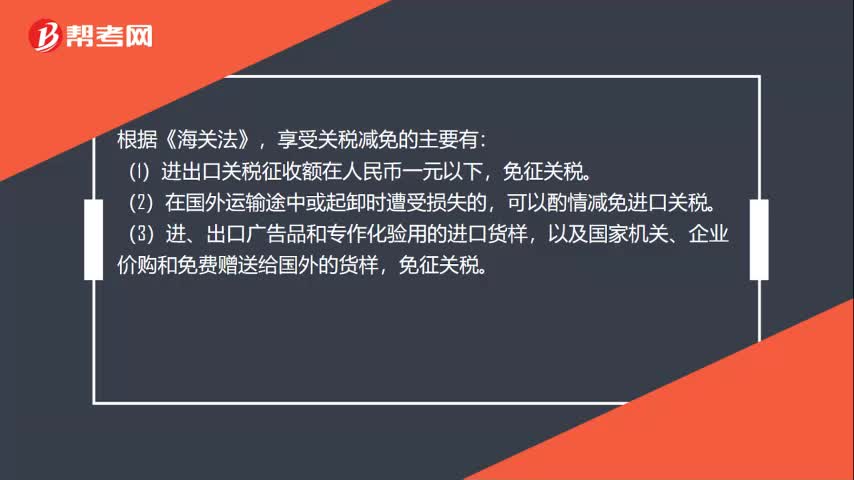

01:05哪些情形可以减免关税?:哪些情形可以减免关税?享受关税减免的主要有:(1)进出口关税征收额在人民币一元以下,免征关税。可以酌情减免进口关税。(3)进、出口广告品和专作化验用的进口货样,以及国家机关、企业价购和免费赠送给国外的货样,(4)暂时进出口的展览品和货样,免征关税。可以减免关税。(6)非贸易性自用物品的关税在人民币150元以下的,可由海关关长酌情减免。免征关税和工商统一税。

00:53

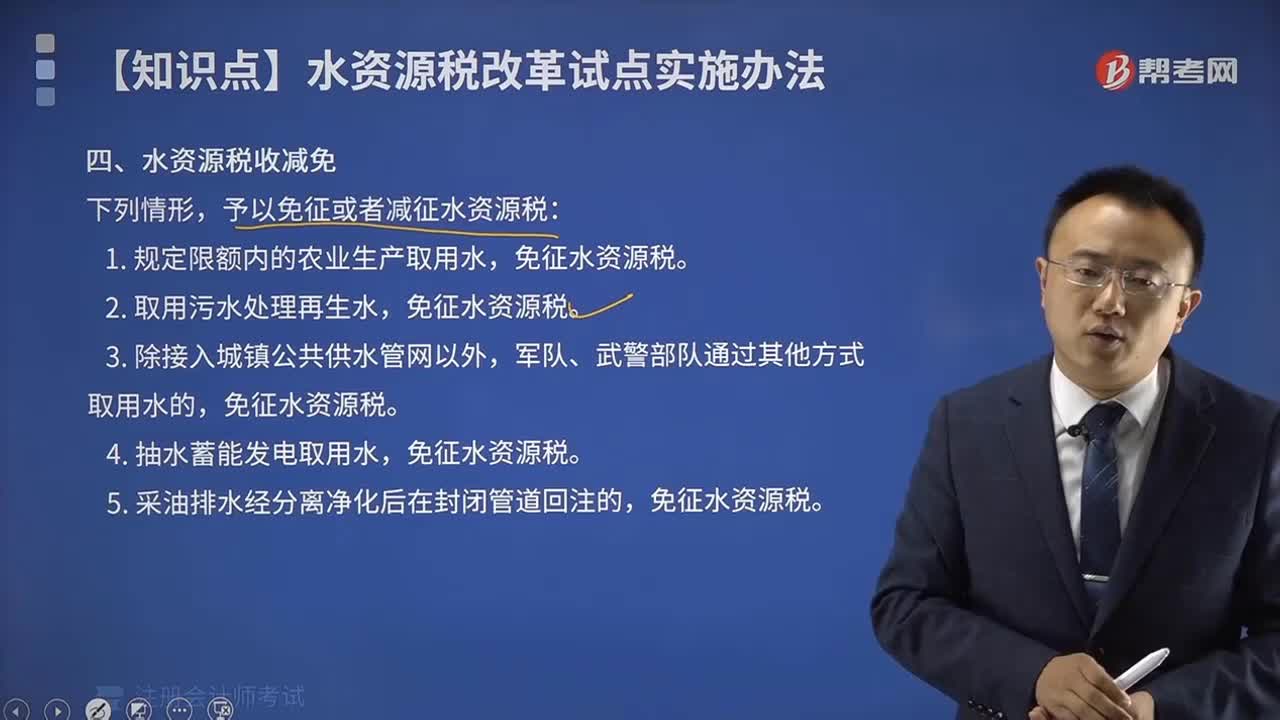

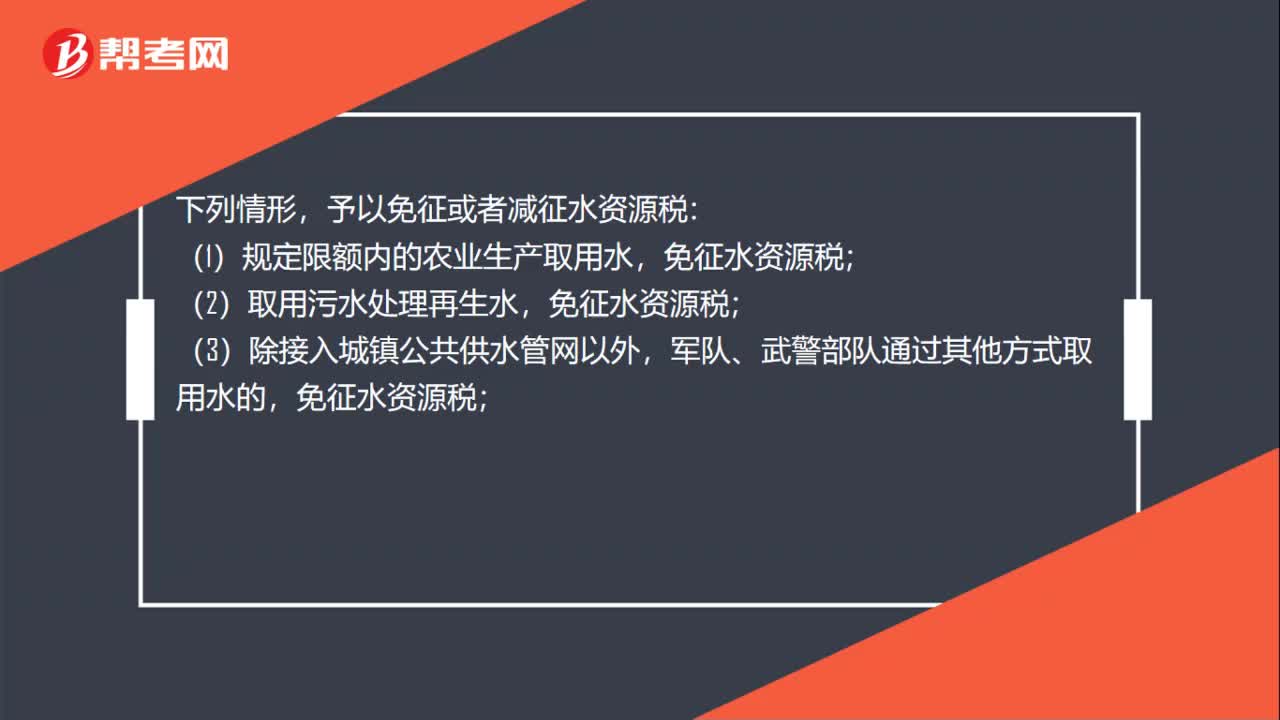

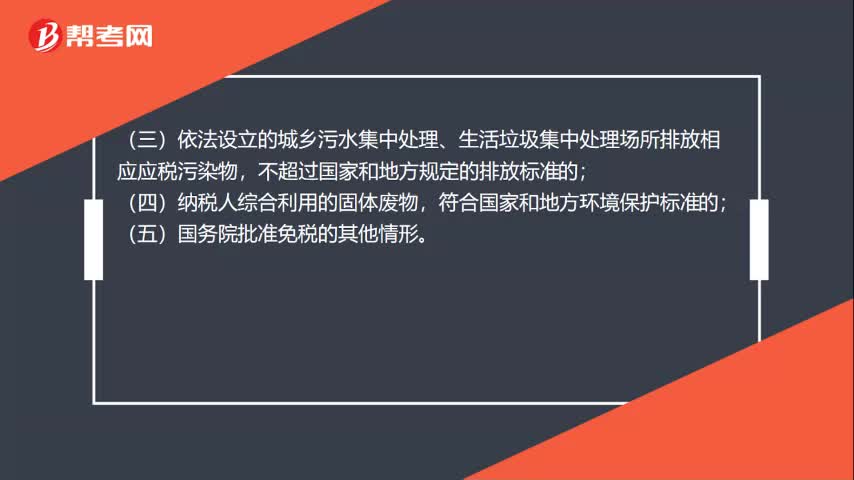

00:53环境保护税的税收减免有哪些?:环境保护税的税收减免有哪些?根据《中华人民共和国环境保护税法》的规定:暂予免征环境保护税:(一)农业生产(不包括规模化养殖)排放应税污染物的;(二)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;(三)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;(四)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

00:30

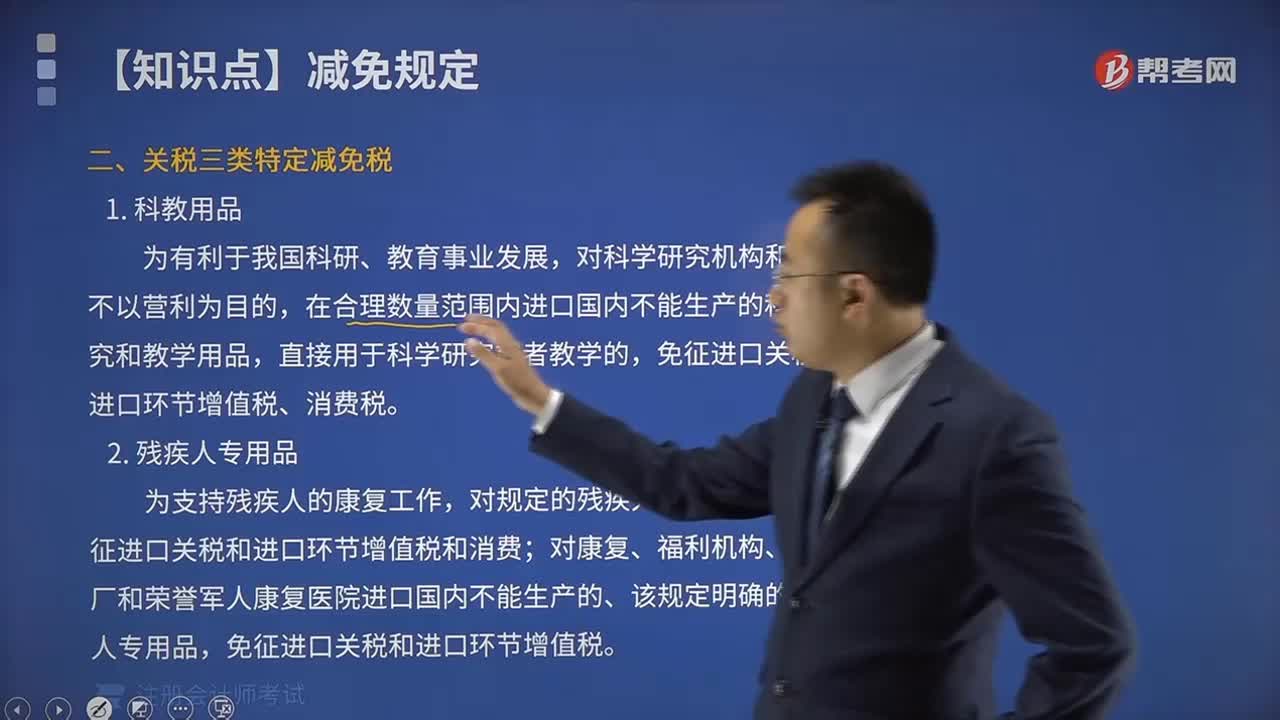

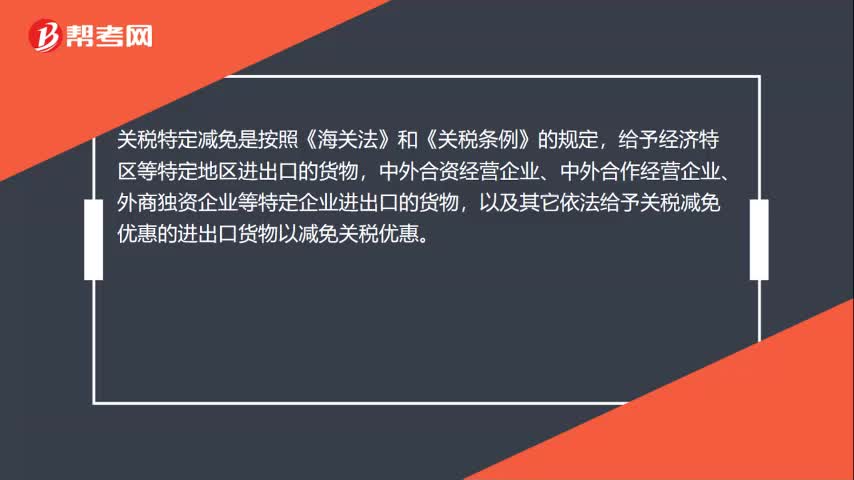

00:30关税特定减免税是什么?:关税特定减免税是什么?关税特定减免是按照《海关法》和《关税条例》的规定,给予经济特区等特定地区进出口的货物,中外合资经营企业、中外合作经营企业、外商独资企业等特定企业进出口的货物,以及其它依法给予关税减免优惠的进出口货物以减免关税优惠。

11:06

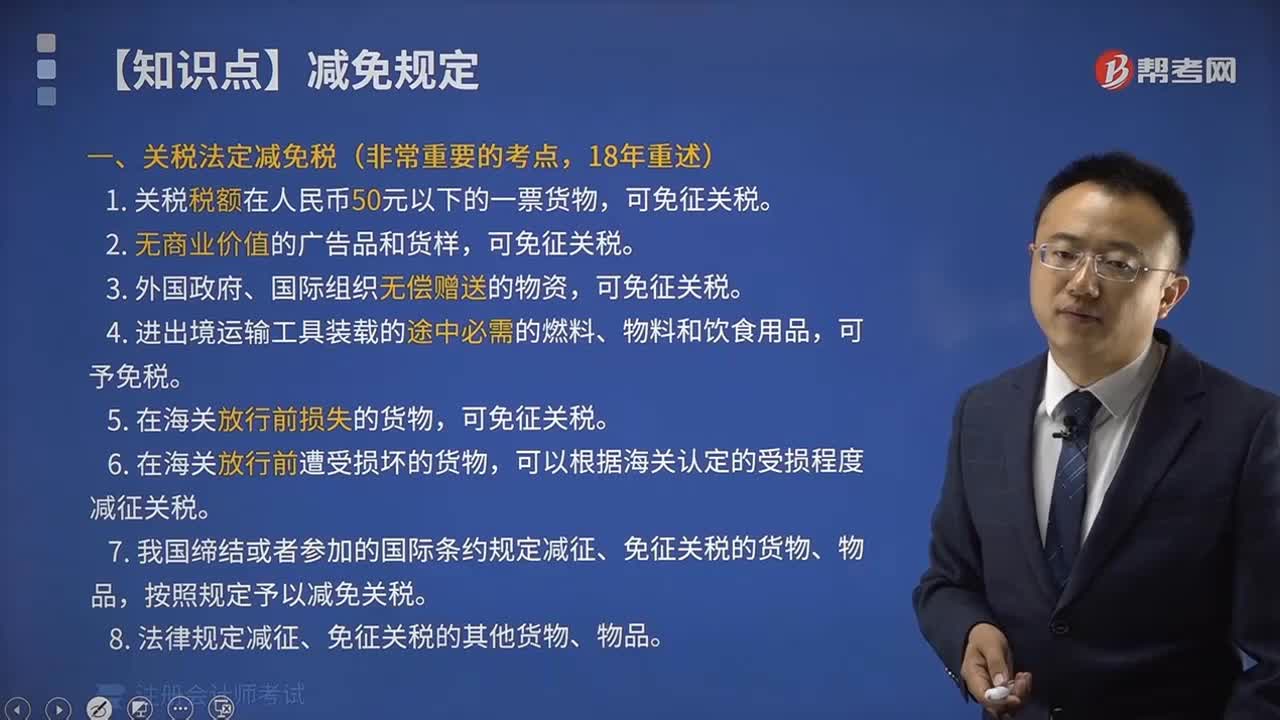

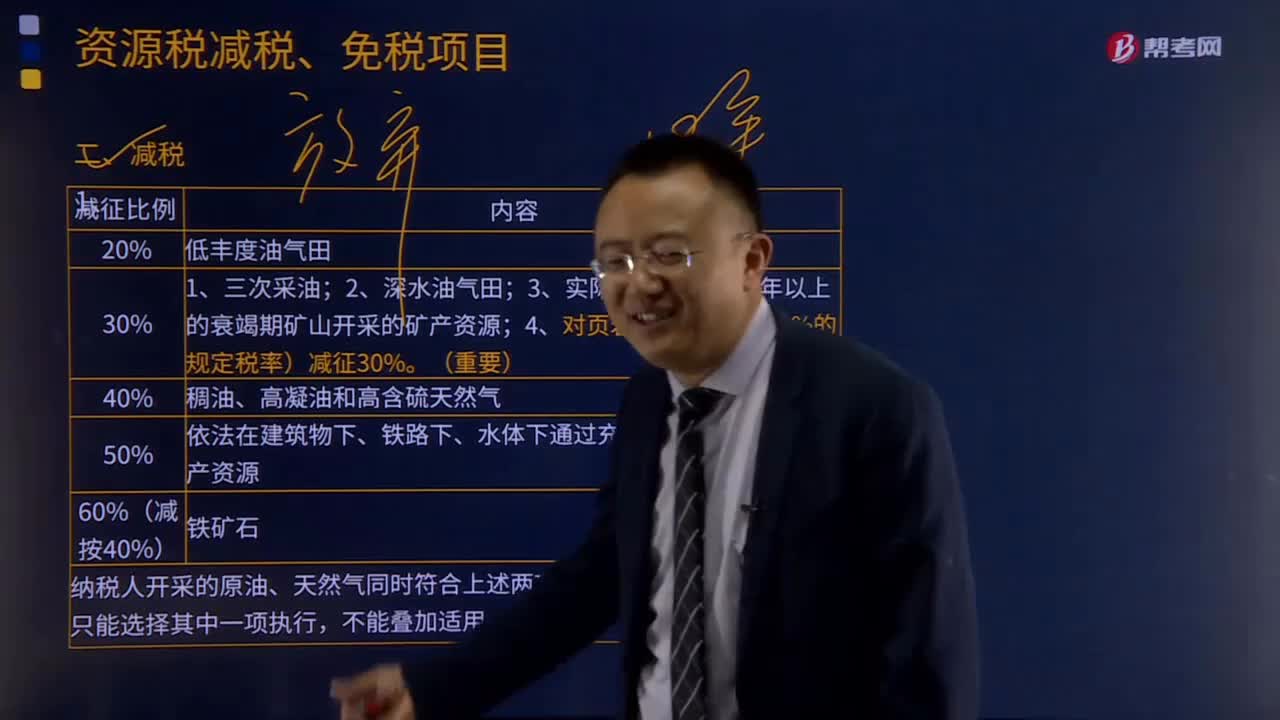

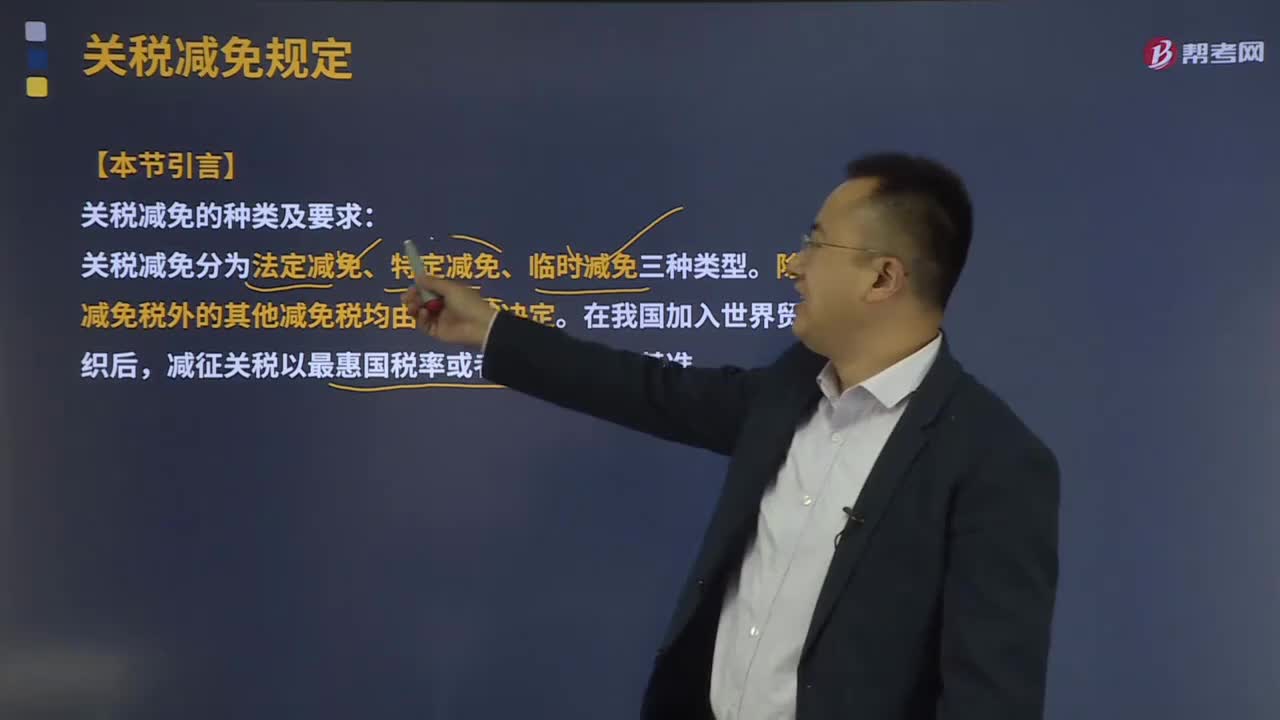

11:06关税减免的规定有哪些?:(一)关税法定减免税(非常重要的考点,可以根据海关认定的受损程度减征关税,7、我国缔结或者参加的国际条约规定减征、免征关税的货物、物品。8、法律规定减征、免征关税的其他货物、物品,免征进口关税和进口环节增值税和消费税,对康复、福利机构、假肢厂和荣誉军人康复医院进口国内不能生产的、该规定明确的残疾人专用品。免征进口关税和进口环节增值税。

05:09

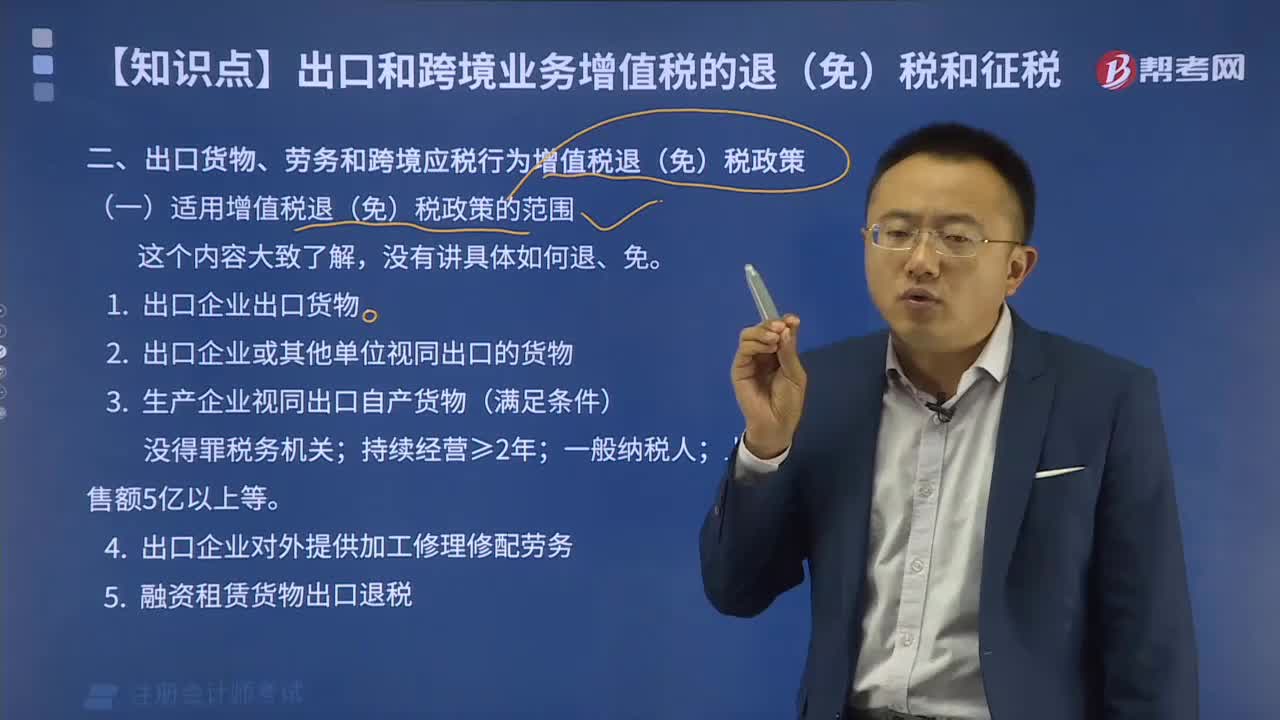

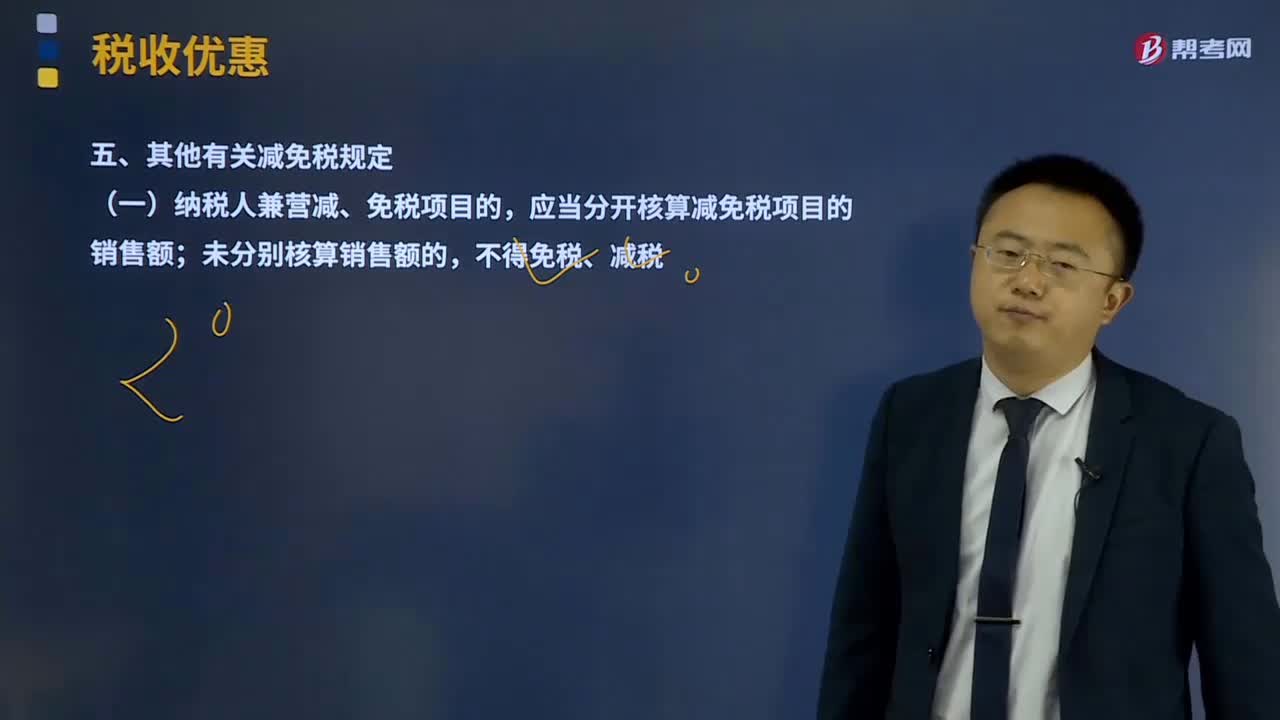

05:09其他有关减免税规定有哪些?:(一)纳税人兼营减、免税项目的,应当分开核算减免税项目的销售额;(二)纳税人放弃免税权,1、纳税人销售货物、劳务和应税行为适用免税规定的。增值税纳税人放弃免税权的原因,销售方放弃免税权。3、放弃免税权的纳税人符合一般纳税人认定条件尚未认定为增值税一般纳税人的,应当按现行规定认定为增值税一般纳税人。5、纳税人在免税期内购进用于免税项目的货物、劳务和应税行为所取得的增值税扣税凭证。

00:47

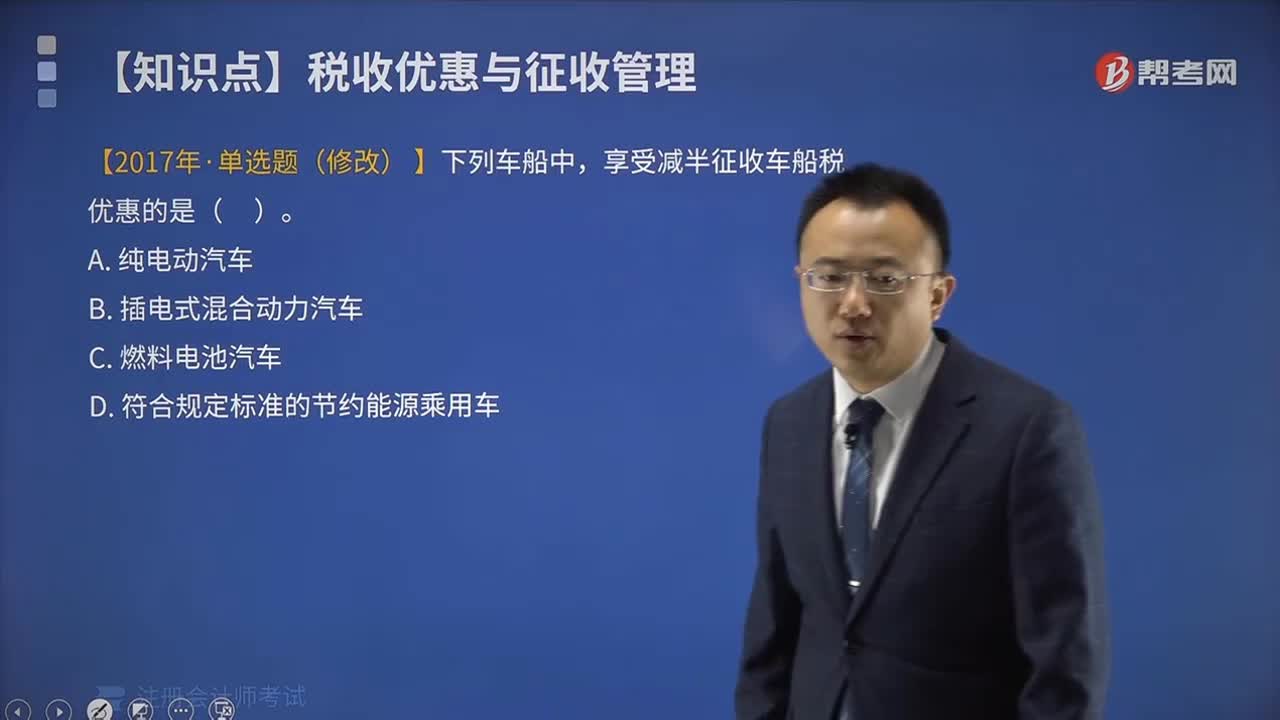

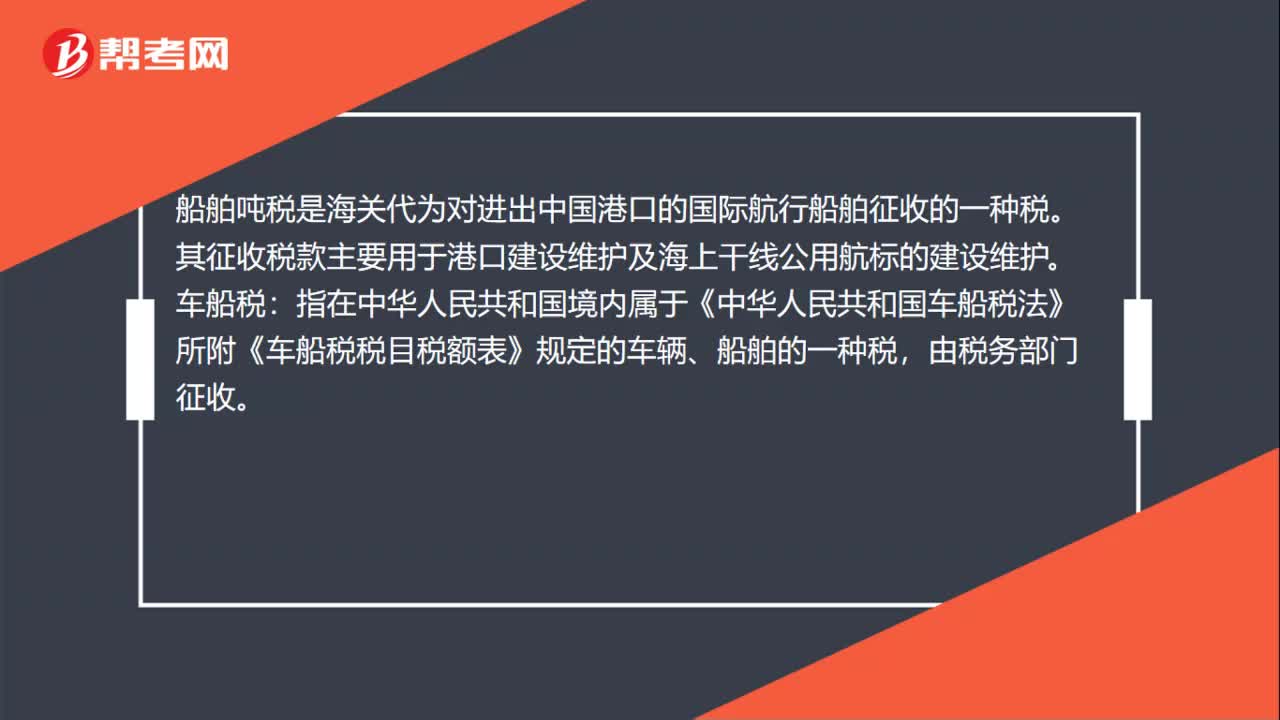

00:47什么是车船税?:什么是车船税?车船税是指在中华人民共和国境内的车辆、船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳的一种税。从2007年7月1日开始,有车族需要在投保交强险时缴纳车船税。车船税的纳税人,是指在中华人民共和国境内属于税法规定的车辆、船舶的“所有人或者管理人”从事机动车第三者责任强制保险业务的。保险机构“为机动车车船税的扣缴义务人”

01:09

01:09车船税如何计算?:车船税如何计算?(1)计税依据:①载人(乘用车、商用客车和摩托车)“为计税单位:②载货(商用货车、专用作业车和轮式专用机械车)“整备质量吨位数。③机动船舶、非机动驳船、拖船“净吨位数。④游艇“以”艇身长度。为计税单位:(2)应纳税额的计算:①一般情形应纳税额=辆数(整备质量吨位数、净吨位、艇身长度)×年基准税额②购置的新车船应纳税额=年基准税额÷12×应纳税月份数

01:03

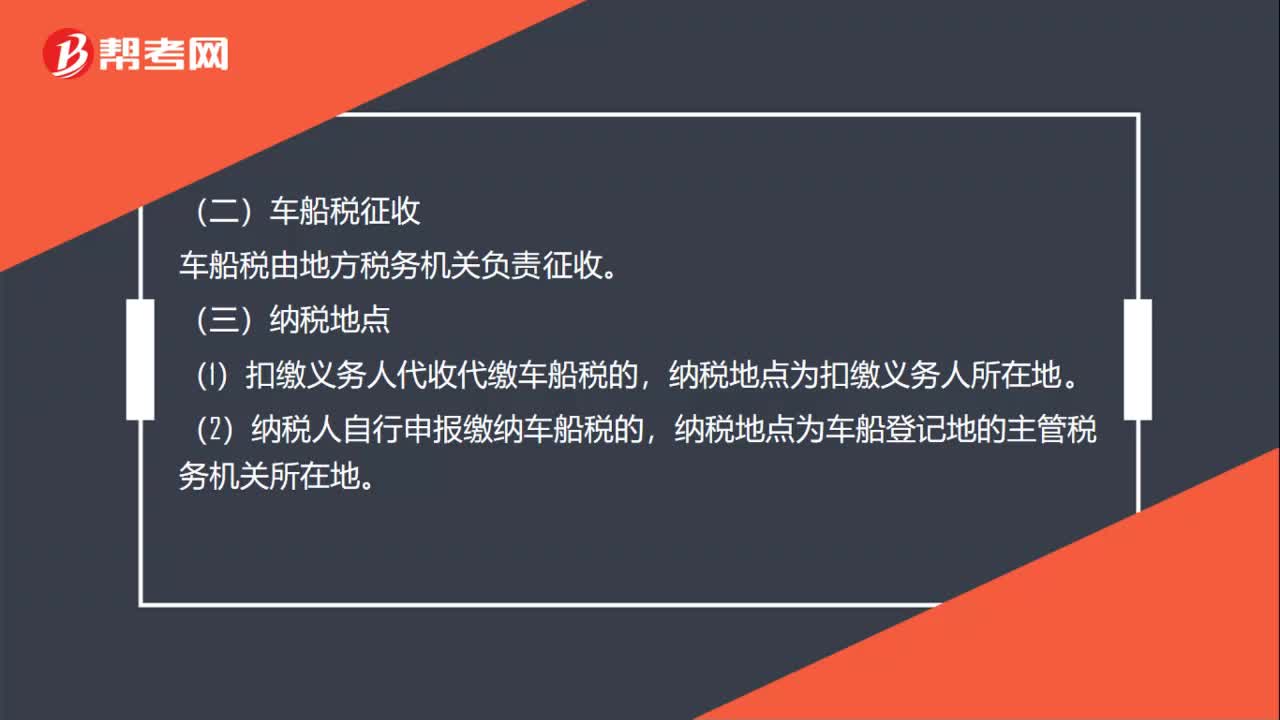

01:03车船税纳税人是谁?:车船税纳税人是谁?车船税纳税人是指在中国境内拥有或管理车辆、船舶的单位和个人。车辆所有人或者管理人不缴纳车船税的,使用人应代为缴纳车船税。拥有并使用车船的单和个人是统一的,纳税人既是车船的拥有人,又是车船的使用人。拥有人与使用人不一致时,如果车辆拥有人未缴纳车船税,使用人应当代为缴纳车船税。外商投资企业、外国企业、华侨和香港、澳门,台湾同胞投资兴办的企业,外籍人员和香港、澳门。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日