下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:35

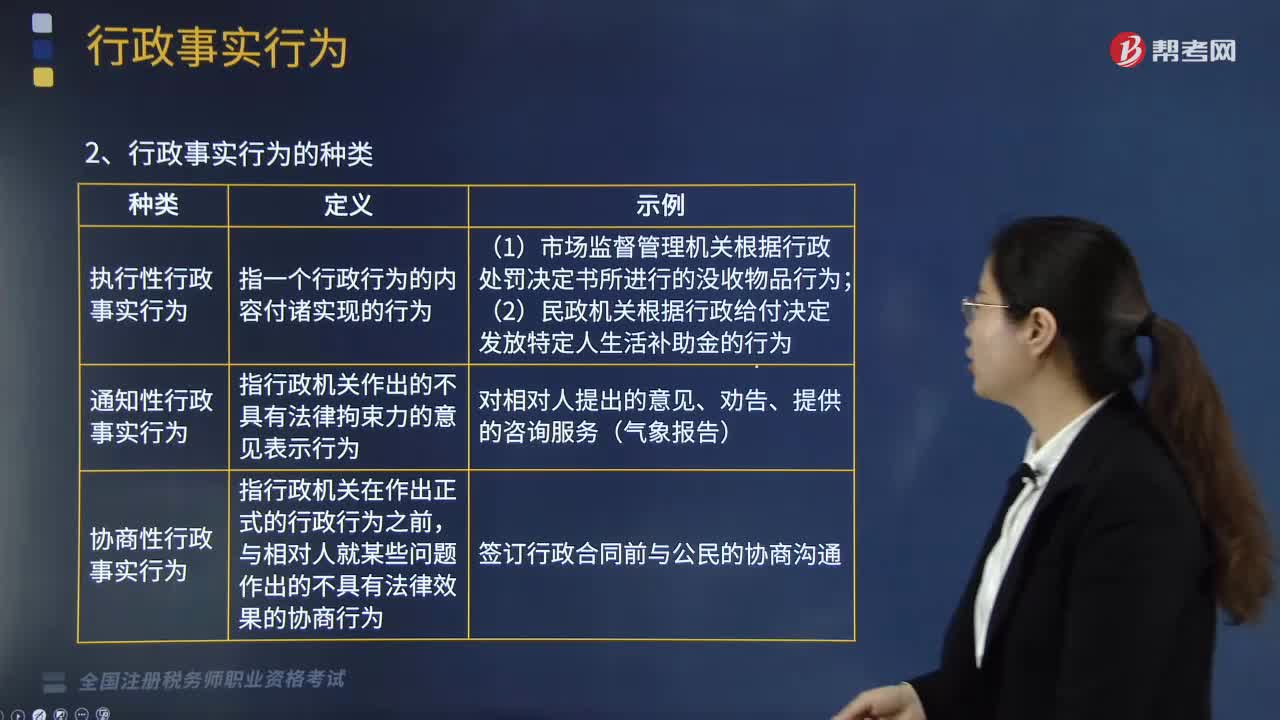

04:35快速理解什么是行政事实行为?:行政事实行为是指行政主体基于职权实施的不能产生、变更或者消灭行政法律关系的行为,具有行政性、不能产生、变更或者消灭行政法律关系、可致权益损害性的三大特征。(一)行政事实行为的特征、种类和法律救济:(2)实施行政职权的行为:不产生、变更或消灭行政相对人的行政权利义务关系。只能是对已经作出的违法行使职权对行政相对人的人身权、财产权造成损害的行政事实行为,行政相对人有权提出国家赔偿。

06:57

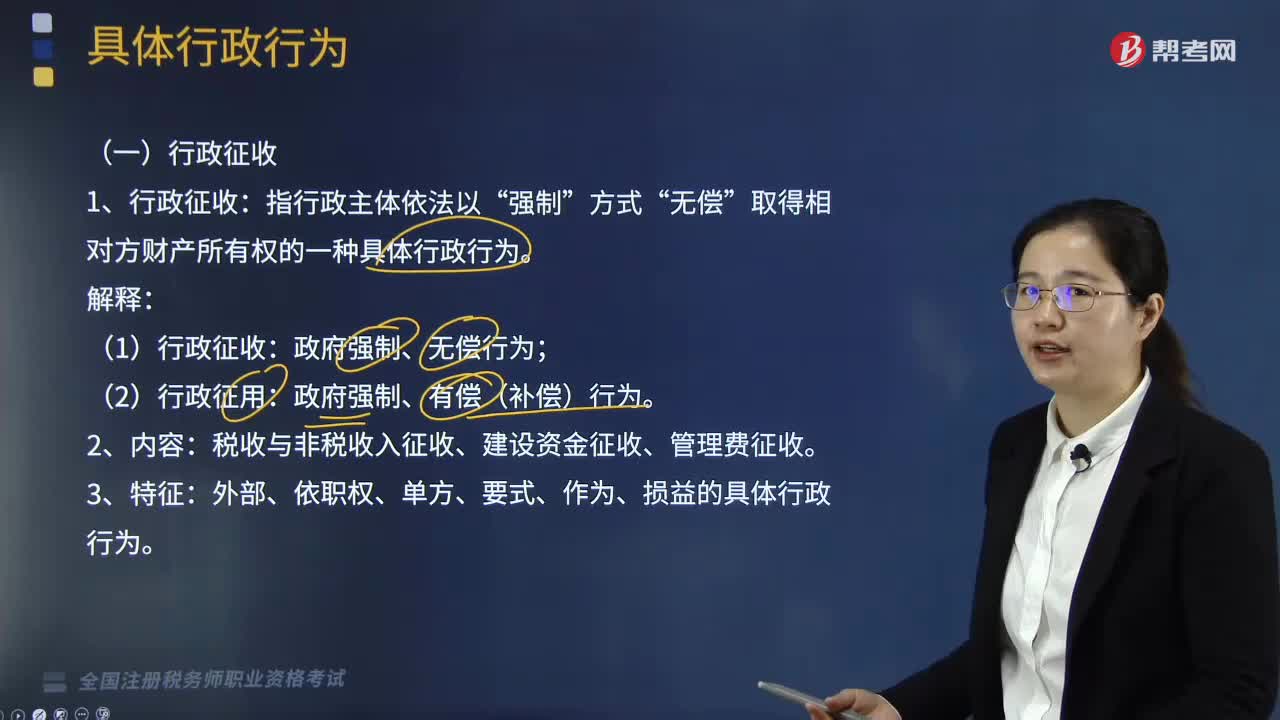

06:57具体行政行为是指什么?:是指国家行政机关和行政机关工作人员、法律法规授权的组织、行政机关委托的组织、或者个人在行政管理活动中行使行政职权,取得相对方财产所有权的一种具体行政行为:外部、依职权、单方、要式、作为、损益的具体行政行为:依职权的、单方的、相对独立的具体行政行为,指法律授权的特定行政主体对平等主体之间发生的、与行政管理活动密切相关的、特定的民事权利归属或民事侵权损害纠纷进行审查:

01:39

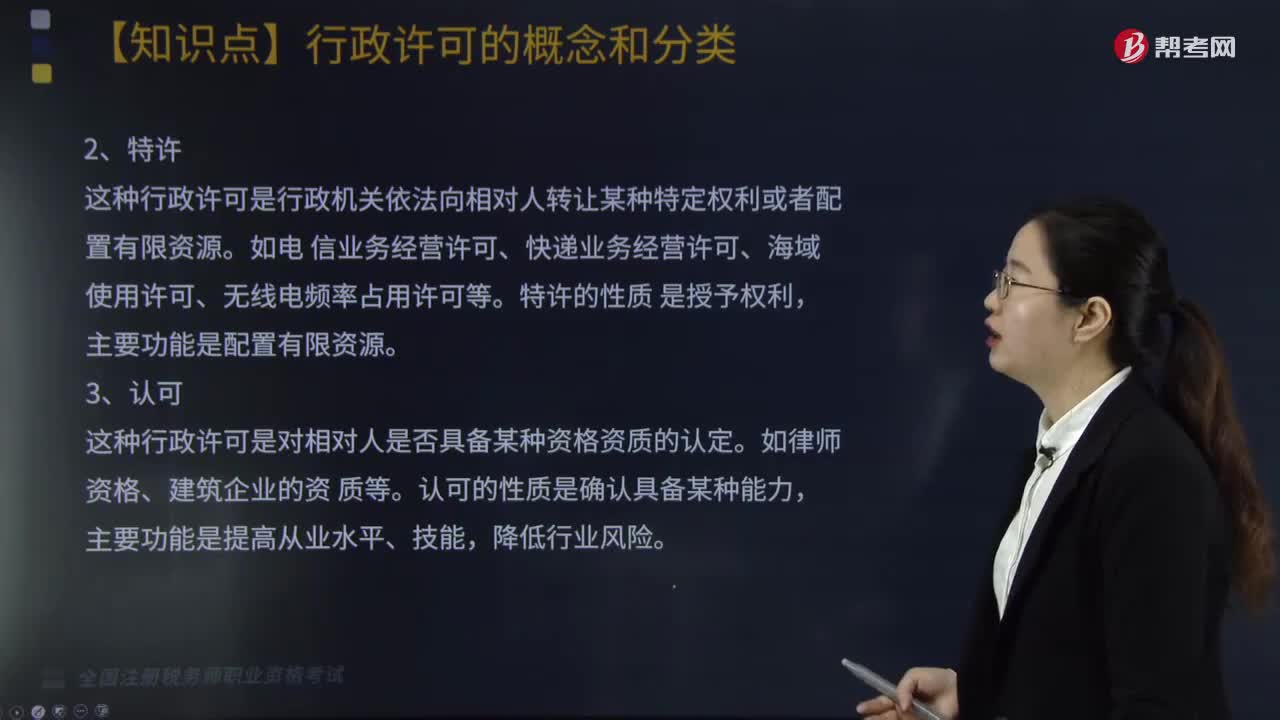

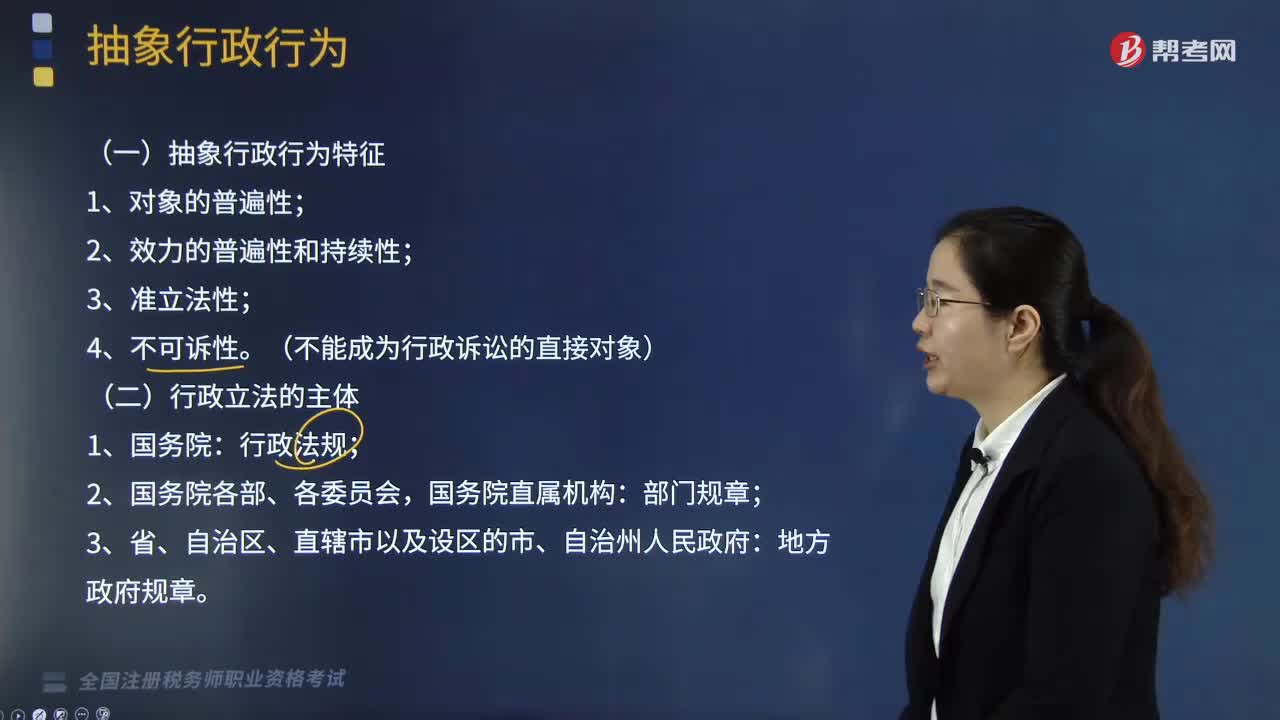

01:39抽象行政行为是指什么?:抽象行政行为是指什么?具体行政行为“是指行政机关在进行行政管理中。针对不特定的人和事制定普遍适用的规范性文件的活动,如国务院制定行政法规的行为。抽象行政行为虽然不对某一具体事件或特定人作出具体处理。但一切具体事件和特定人的行为合乎抽象规范的,抽象行政行为的结果,往往是具体行政行为的依据和条件,(一)抽象行政行为特征。行政法规:行政立法主体包括( ),【解析】本题考核行政立法主体不是行政立法主体

00:55

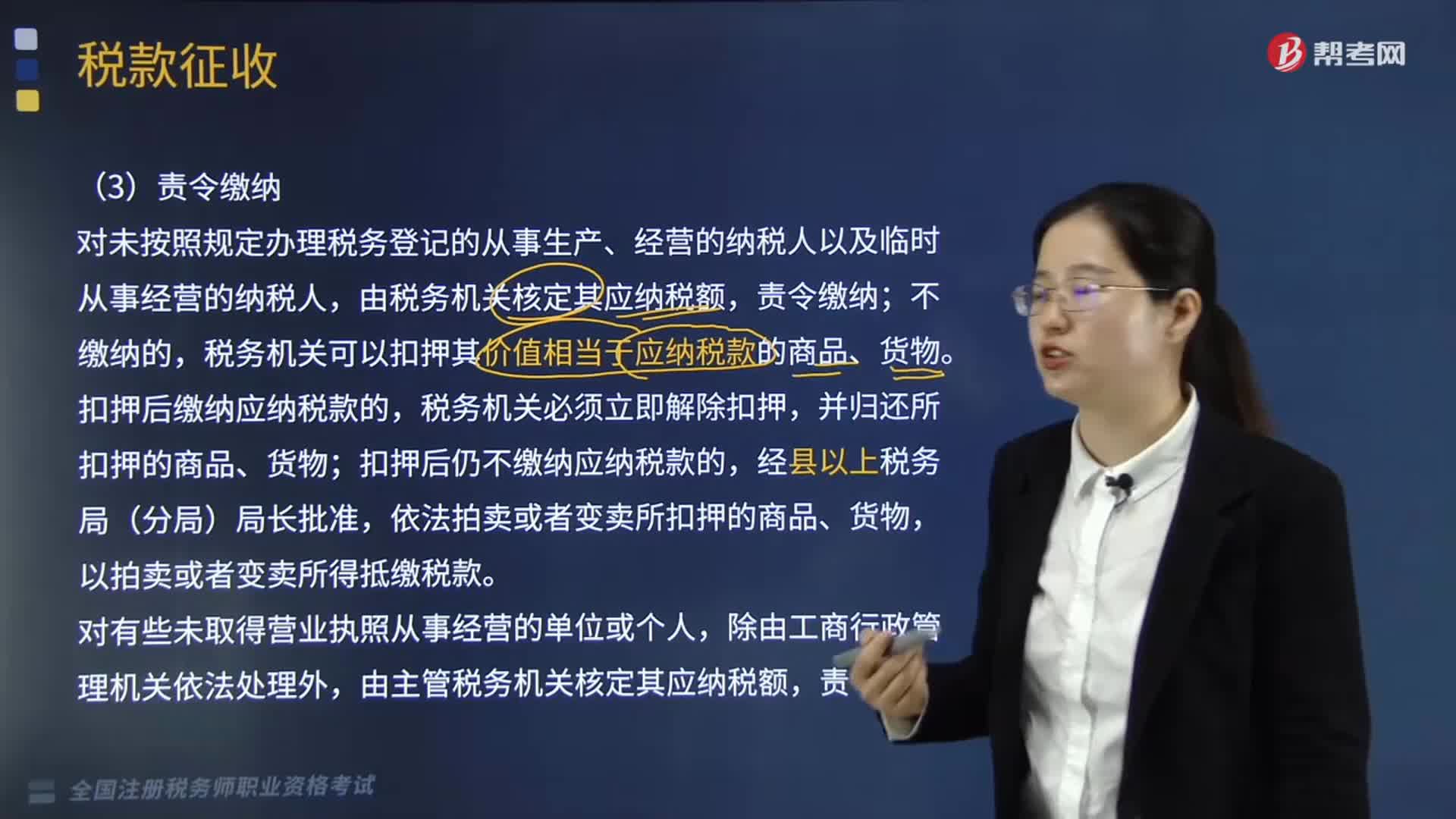

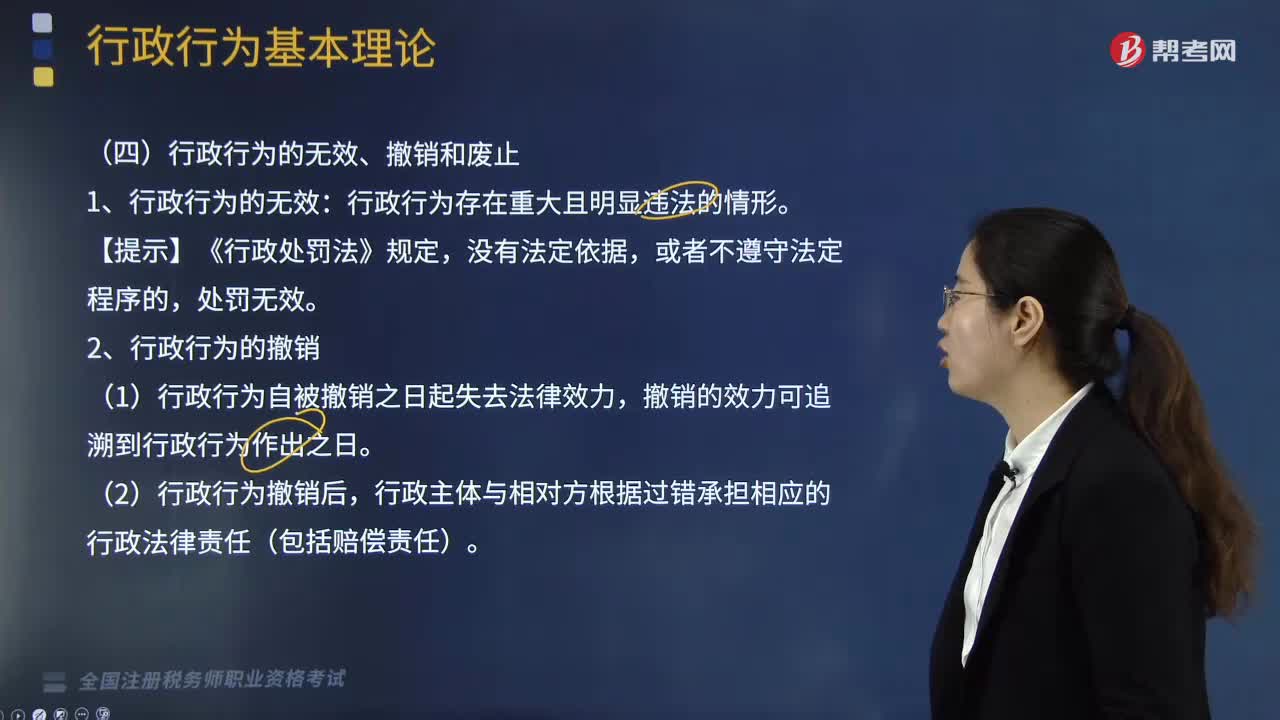

00:55什么原因可以导致行政行为的无效、撤销和废止?:什么原因可以导致行政行为的无效、撤销和废止?行政行为无效的原因:行政主体不合格或者超越职权作出行政行为。在受到胁迫的情况下作出行政行为。实施行政行为将会导致犯罪。行政行为属于严重违反法定程序的情况。1、行政行为的无效:行政行为存在重大且明显违法的情形。(1)行政行为自被撤销之日起失去法律效力。(2)行政行为撤销后。(1)行政行为废止后,(2)因行政行为的废止给相对人利益造成损失的

25:03

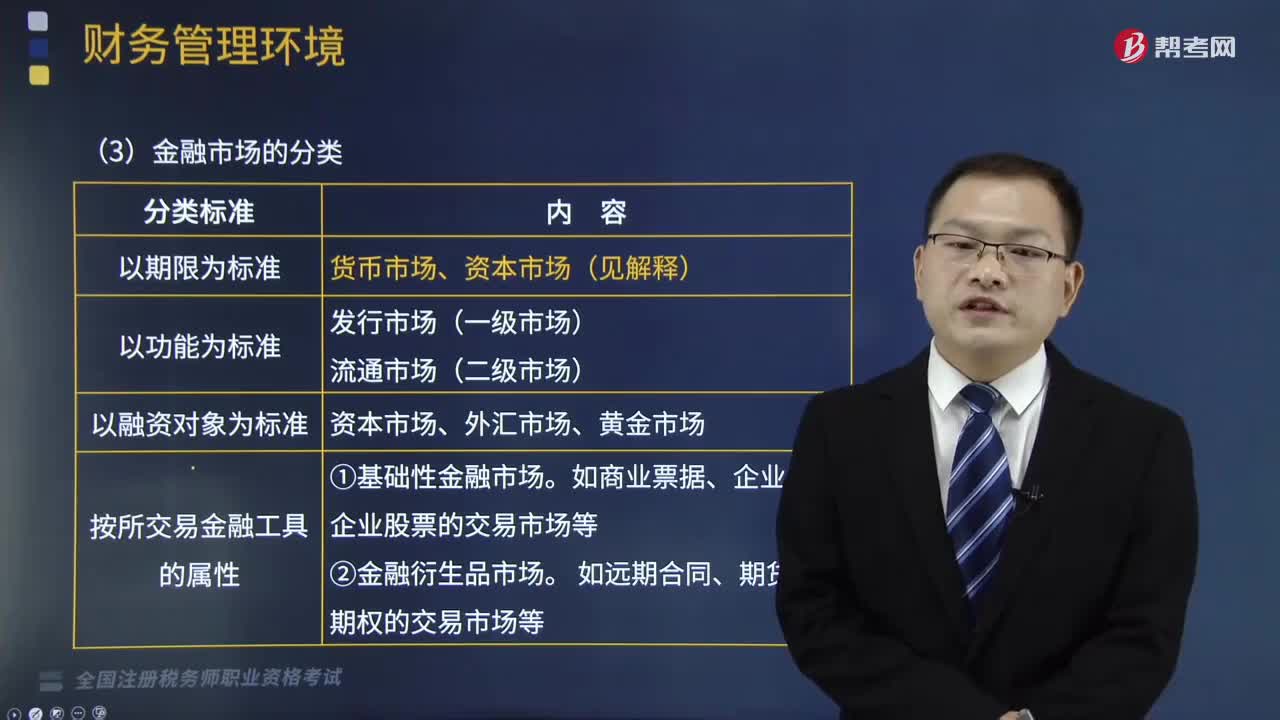

25:03金融市场按什么标准分类?:金融市场按什么标准分类?它是以期限、功能、融资对象、所交易金融工具的属性为标准来分类的。是指资金供应者和资金需求者双方通过一定的金融工具进行交易而融通资金的场所;三、金融市场的分类。【例题•单选题】以金融市场的融资对象为标准。可将金融市场划分为(),B. 基础性金融市场和金融衍生品市场,C. 资本市场、外汇市场和黄金市场。D. 货币市场和资本市场金融市场可分为发行市场和流通市场

04:27

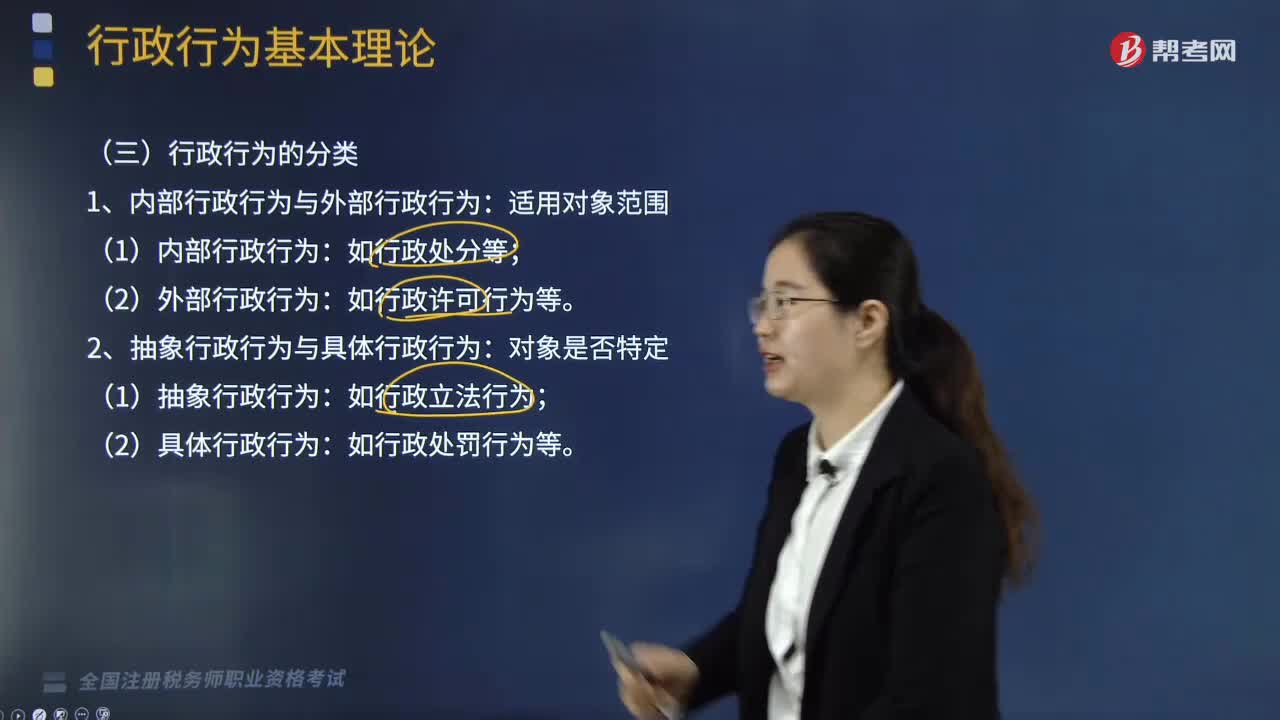

04:27行政行为应该如何分类?:2、抽象行政行为与具体行政行为:3、羁束行政行为与裁量行政行为:(1)羁束行政行为:4、依职权的行政行为与依申请的行政行为:7、作为行政行为与不作为行政行为:8、授益行政行为与损益行政行为:【提示】行政立法行为、内部行政行为(如行政处分)、行政终局裁决行为、国家行为属于行政诉讼排除范围。( )属于授益行政行为。【解析】授益行政行为是指行政主体为行政相对人设定权益或免除义务的行为

01:17

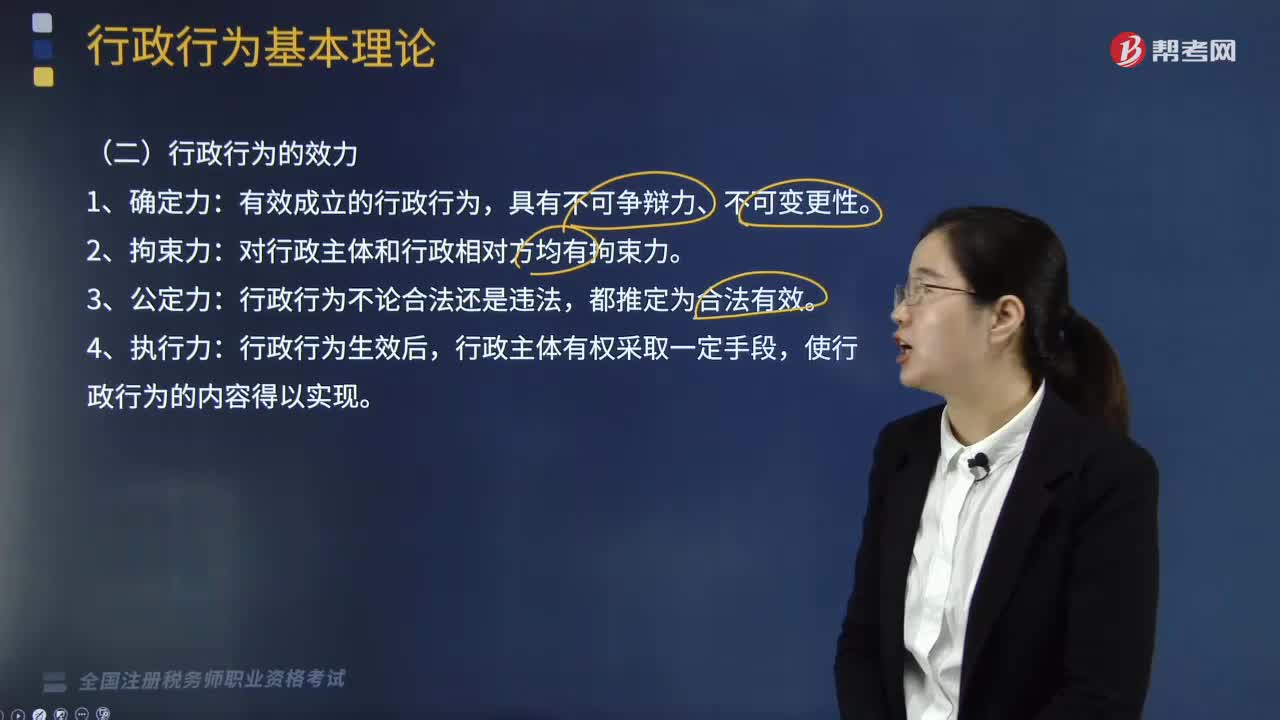

01:17什么是行政行为的效力?:什么是行政行为的效力?行政行为具有确定力、拘束力、公定力以及执行力。对行政主体和行政相对方均有拘束力。行政行为成立后,其内容对有关人员或组织产生法律上的约束力,行政行为不论合法还是违法,行政行为生效后,使行政行为的内容得以实现。【例题·单选题】有效成立的行政行为非依法不得随意变更或撤销,A.行政行为的公定力,B.行政行为的执行力。C.行政行为的确定力D.行政行为的拘束力

03:02

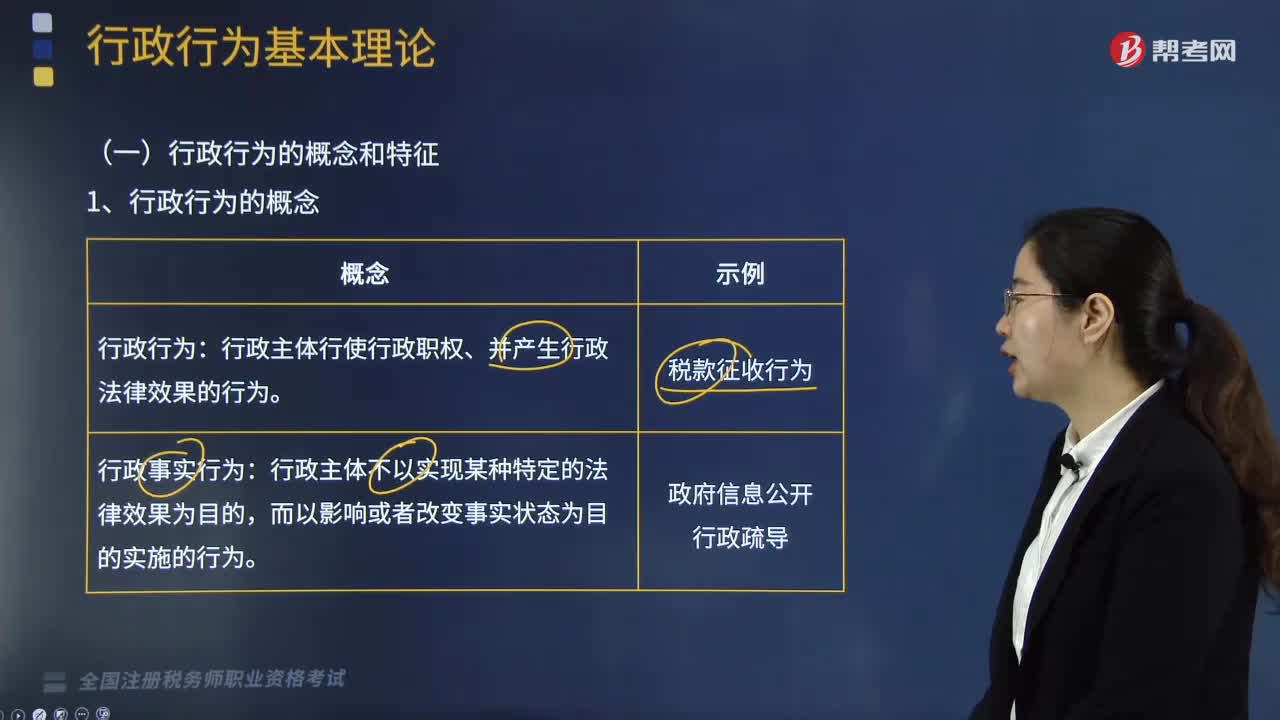

03:02行政行为的概念和特征分别是什么?:行政行为的概念和特征分别是什么?行政行为的概念:行政主体行使行政职权、并产生行政法律效果的行为。而行政事实行为:行政主体不以实现某种特定的法律效果为目的,1、行政行为的概念(见下表)。【行政法律行为VS行政事实行为】:区别在是否设立、变更、终止行政相对人的权利与义务关系;2、行政法律行为特征;税务行政行为具有( )等特征:【解析】本题考核行政法律行为行政行为的特征主要有

02:33

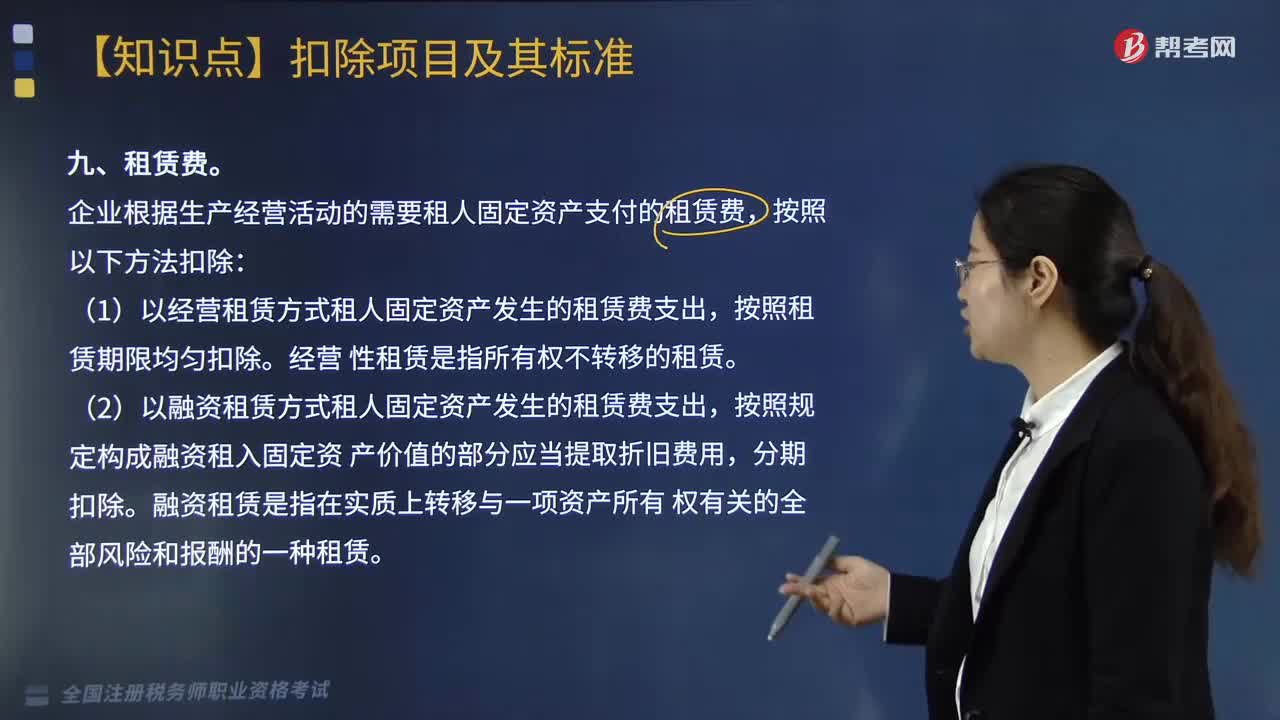

02:33企业税前扣除环境保护专项资金、租赁费、劳动保护费的标准是多少?:环境保护专项资金管理办法是为进一步规范环保专项资金管理,根据财政预算及专项资金管理的相关规定,企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金。【解释2】还要注意的是专项资金提取后改变用途的。企业根据生产经营活动的需要租人固定资产支付的租赁费,(1)以经营租赁方式租人固定资产发生的租赁费支出。按照租赁期限均匀扣除,(2)以融资租赁方式租人固定资产发生的租赁费支出。

02:23

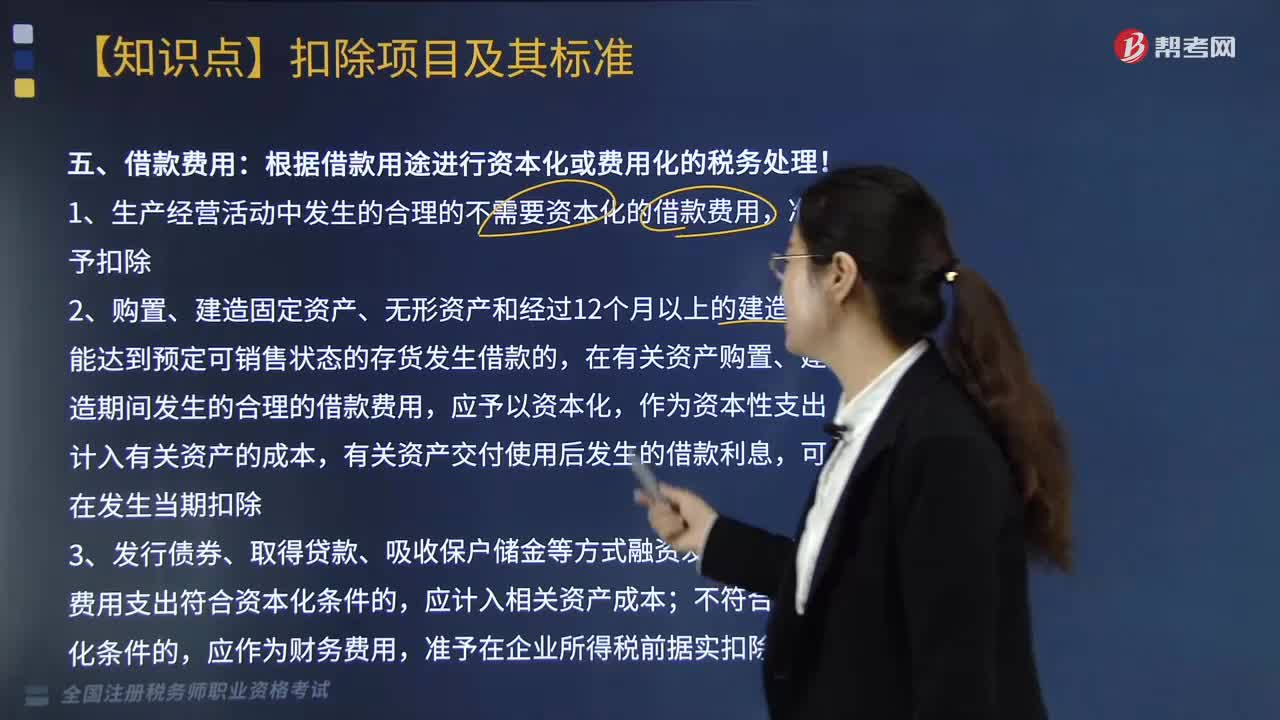

02:23企业中借款费用和汇兑损失的账务如何处理?:借款费用是指企业因借入资金所付出的代价,包括按照《企业会计准则第22号——金融工具确认和计量》规定的实际利率法计算确定的利息费用(包括折价或者溢价的摊销和辅助费用)以及因外币借款而发生的汇兑差额等。根据借款用途进行资本化或费用化的税务处理,1. 生产经营活动中发生的合理的不需要资本化的借款费用。在有关资产购置、建造期间发生的合理的借款费用,有关资产交付使用后发生的借款利息。

19:34

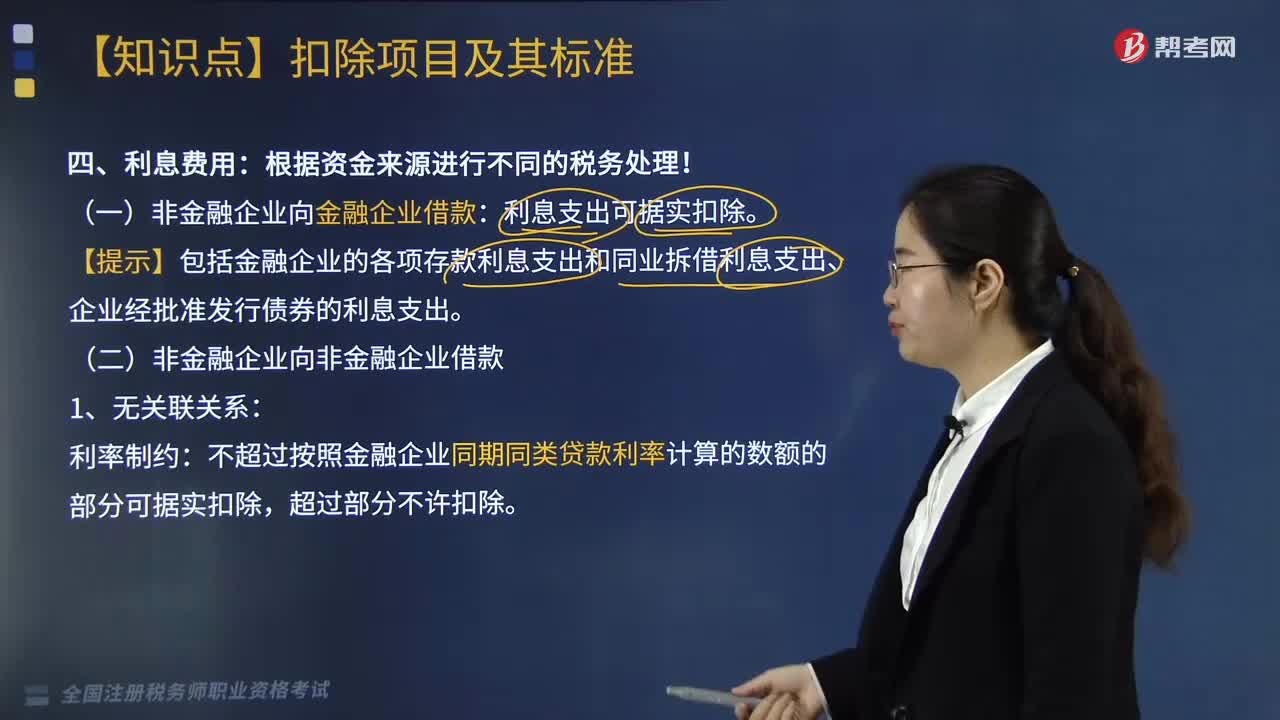

19:34企业借款的利息费用是怎么计算的?:企业借款的利息费用是怎么计算的?【提示】包括金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除:企业实际支付给关联方的利息支出。(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税”(4)企业在按照合同要求首次支付利息并进行税前扣除时。

04:32

04:32税法效力可分为哪些类型?:税法效力是税法生效的范围,税法的空间效力指税法在特定地域内发生的效力:我国税法的空间效力主要包括两种情况。财政部、国家税务总局制定的税收行政规章以及具有普遍约束力的税务行政命令在除个别特殊地区外的全国范围内有效“(1)由地方立法机关或政府依法制定的地方性税收法规、规章、具有普遍约束力的税收行政命令在其管辖区域内有效;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日