下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:18

03:18互易合同的含义是什么?:互易合同是指当事人双方约定互相移转金钱以外的财产权的合同。(1)互易合同是当事人约定易货(金钱以外的商品)交易,互易合同参照买卖合同的规定。互易合同双方当事人的主要义务是各自向对方交付标的物,(2)互易合同的标的物价值并不当然对等,实践中常见的是在相互交付标的物并转移标的物所有权以外,应当参照买卖合同中关于支付价款部分的规定处理。该小区商品房的预售合同中未对容积率和公共绿地面积问题作约定。

09:06

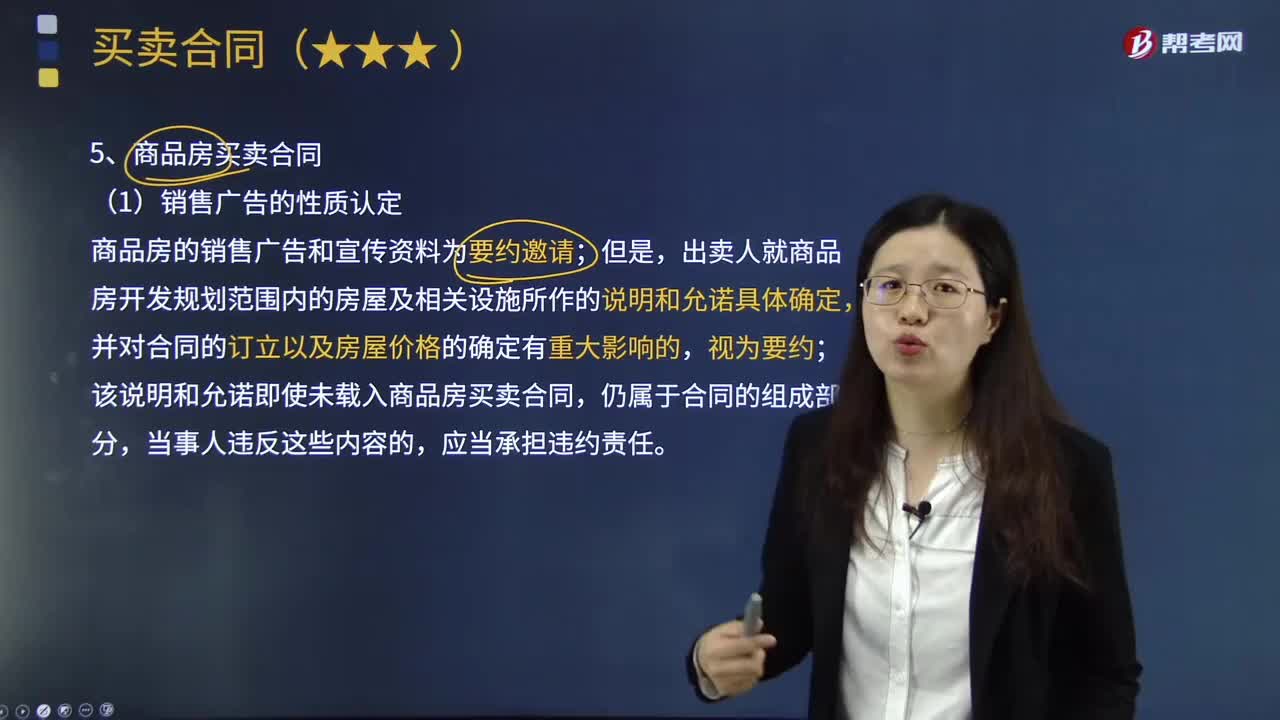

09:06商品房买卖合同的内容是什么?:买受人支付价款的合同。出卖人就商品房开发规划范围内的房屋及相关设施所作的说明和允诺具体确定,该说明和允诺即使未载入商品房买卖合同,因此出卖人必须申领商品房预售许可证明,出卖人未取得预售许可而与买受人订立预售合同的,④出卖人迟延交付房屋或者买受人迟延支付购房款,⑤约定或者法定的办理房屋所有权登记的期限届满后超过1年,因出卖人的原因导致买受人无法办理房屋所有权登记的“

04:47

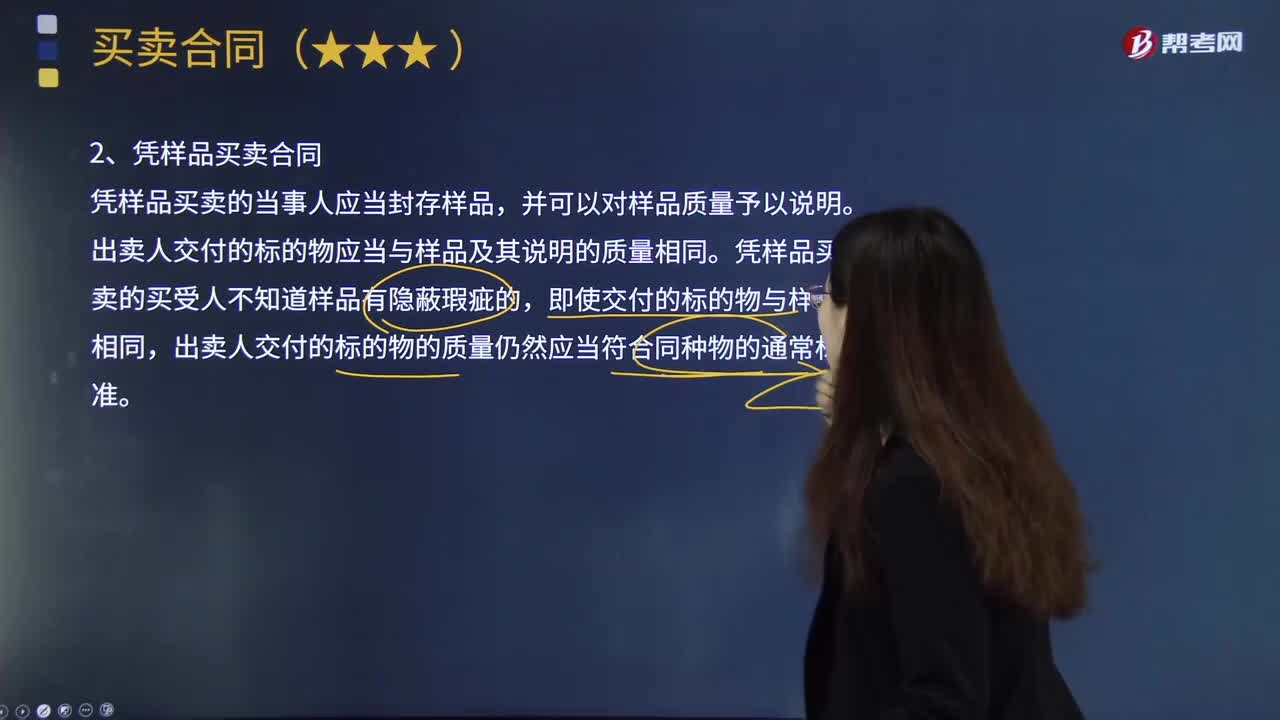

04:47什么是凭样品买卖合同、试用买卖合同以及以招标投标方式订立的买卖合同?:什么是凭样品买卖合同、试用买卖合同以及以招标投标方式订立的买卖合同?买卖合同是出卖人转移标的物的所有权于买受人,买受人接受此项财产并支付约定价款的合同法。卖方交付的标的物应当与当事人双方封存的样品的质量完全相同的买卖,出卖人交付的标的物应当与样品及其说明的质量相同,《中华人民共和国合同法》第一百六十九条 凭样品买卖的买受人不知道样品有隐蔽瑕疵的。

02:47

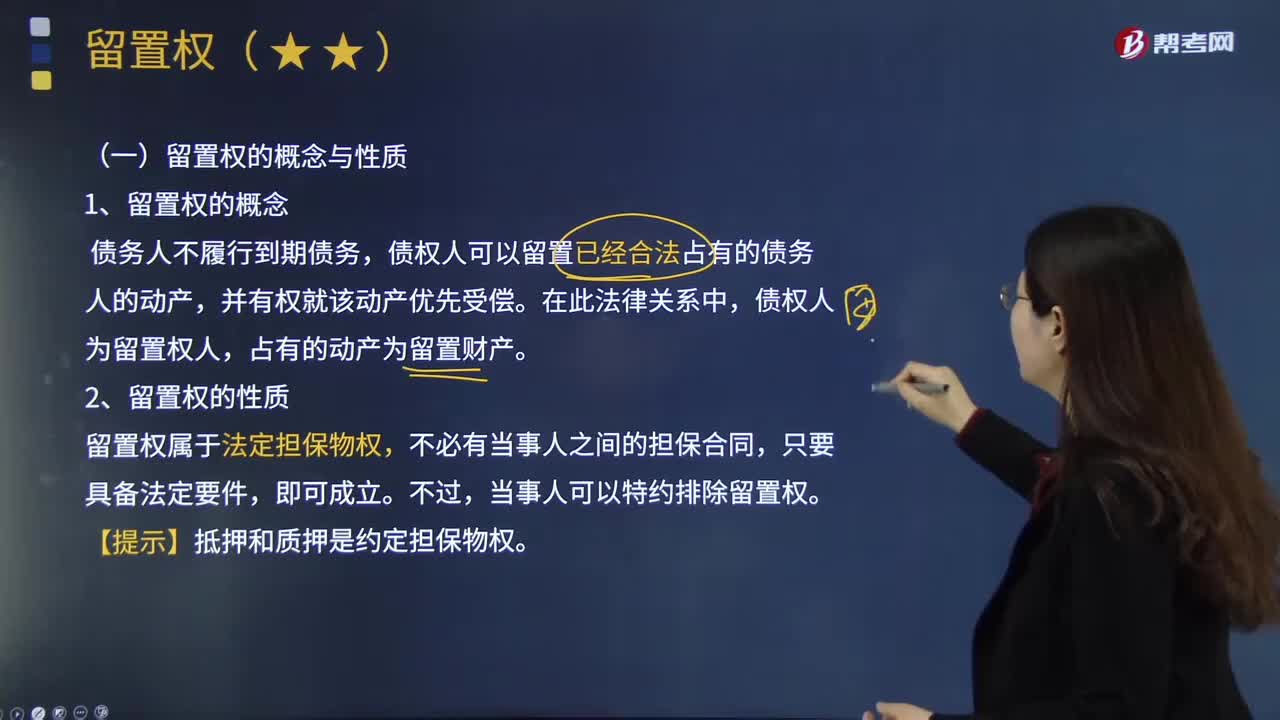

02:47留置权的概念与性质是什么?:是指债权人因合法手段占有债务人的财物,在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,债权人可以留置已经合法占有的债务人的动产。占有的动产为留置财产,留置权属于法定担保物权,【提示】抵押和质押是约定担保物权,留置权的效力主要体现为留置权人的占有权和优先受偿权,即除了保管上的必要或经债务人同意外不得使用留置物,未经债务人同意不得将留置物出租或抵押。

00:35

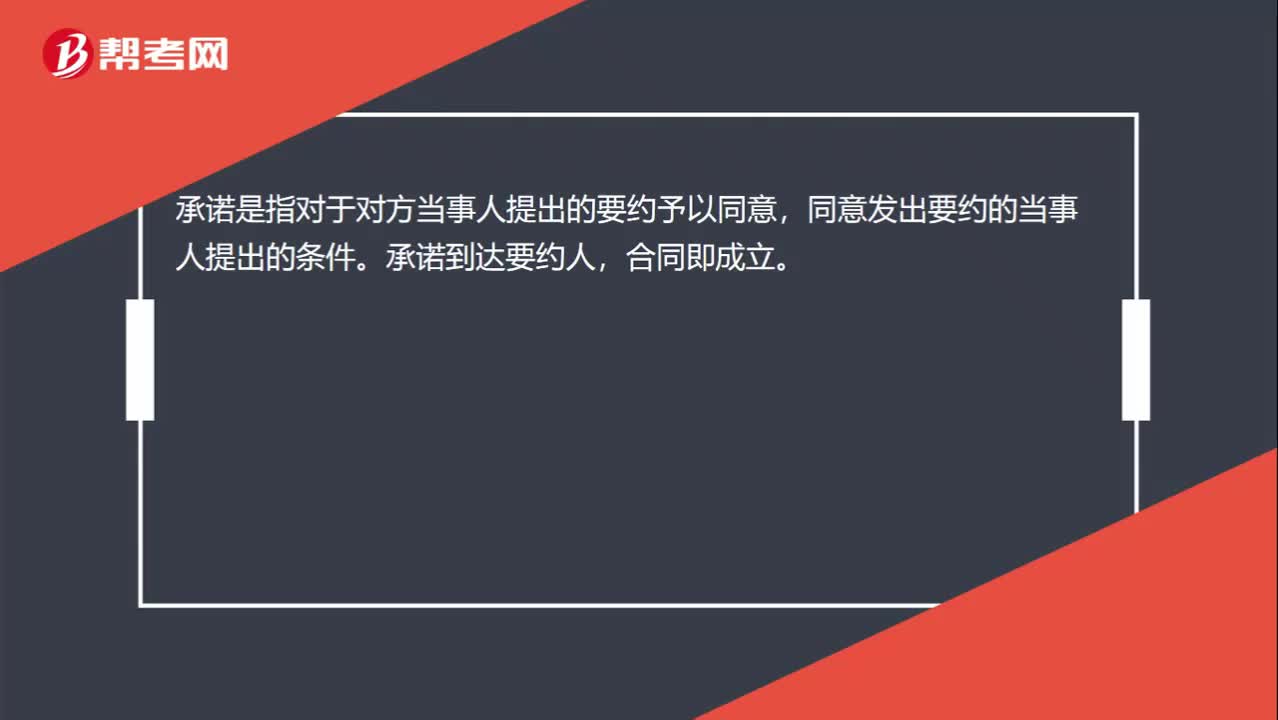

00:35要约与承若合同的定义是什么?:要约与承若合同的定义是什么?要约,是一方当事人以缔结合同为目的,向对方当事人提出合同条件,希望对方当事人接受的意思表示。承诺,是指对于对方当事人提出的要约予以同意,同意发出要约的当事人提出的条件。承诺到达要约人,合同即成立。

01:58

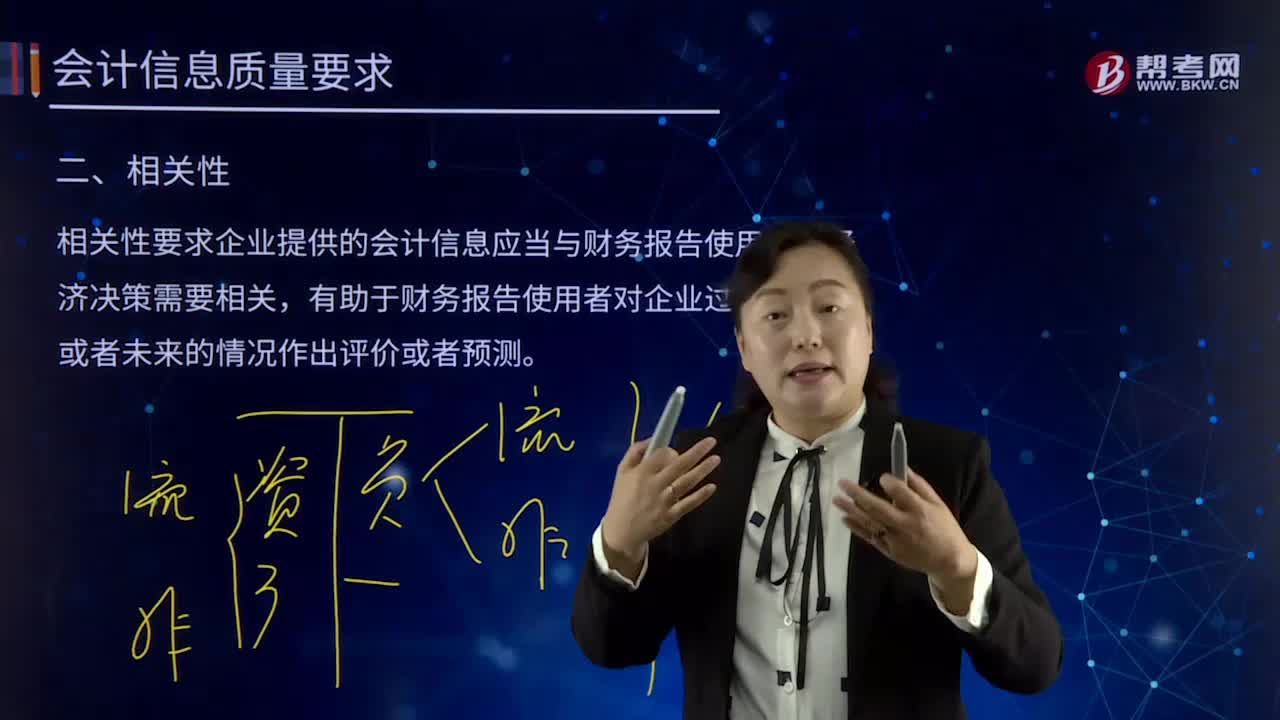

01:58会计质量要求的相关性是指什么?:会计质量要求的相关性是指什么?相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。关键是看其与使用者的决策需要是否相关,相关的会计信息应当能够有助于使用者评价企业过去的决策,相关的会计信息还应当具有预测价值,有助于使用者根据财务报告所提供的会计信息预测企业未来的财务状况、经营成果和现金流量。

03:27

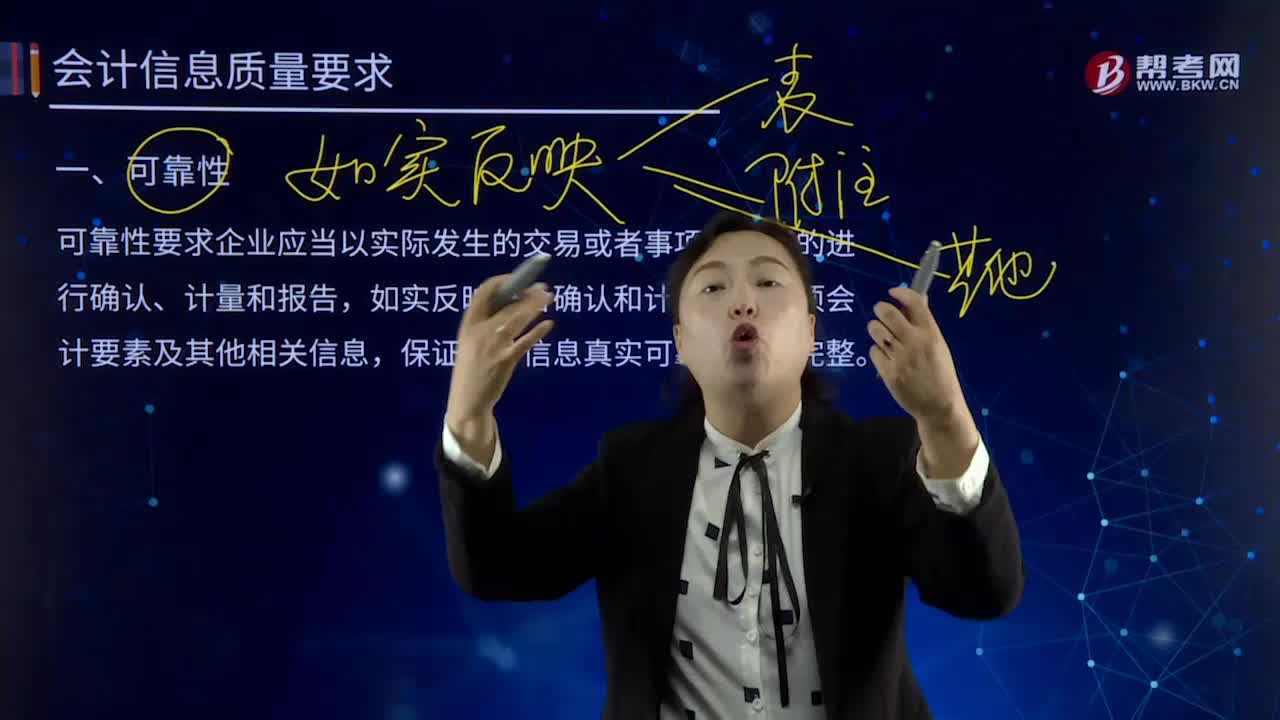

03:27会计信息质量的可靠性是指什么?:可靠性要求企业应当以实际发生的交易或者事项为依据的进行确认、计量和报告,如实反映符合确认和计量要求各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。如果财务报告所提供的会计信息是不可靠的,(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,保证会计信息的完整性。

01:19

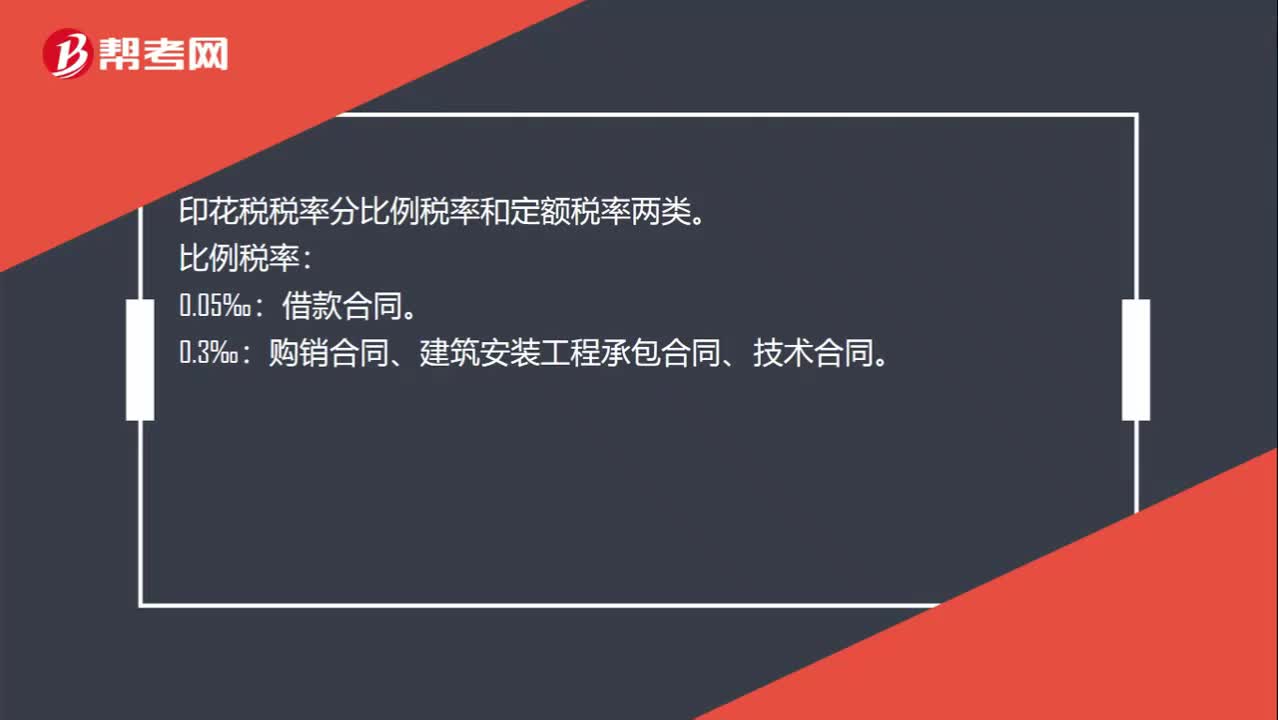

01:19借款合同印花税是什么?:借款合同印花税是什么?借款合同印花税指的是签订借款合同需要缴纳的印花税,银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同按借款金额万分之零点五贴花。印花税税率分比例税率和定额税率两类。比例税率:借款合同。购销合同、建筑安装工程承包合同、技术合同。营业账簿中记载资金的账簿、加工承揽合同、货物运输合同、产权转移书据、建筑工程勘察设计合同。

04:07

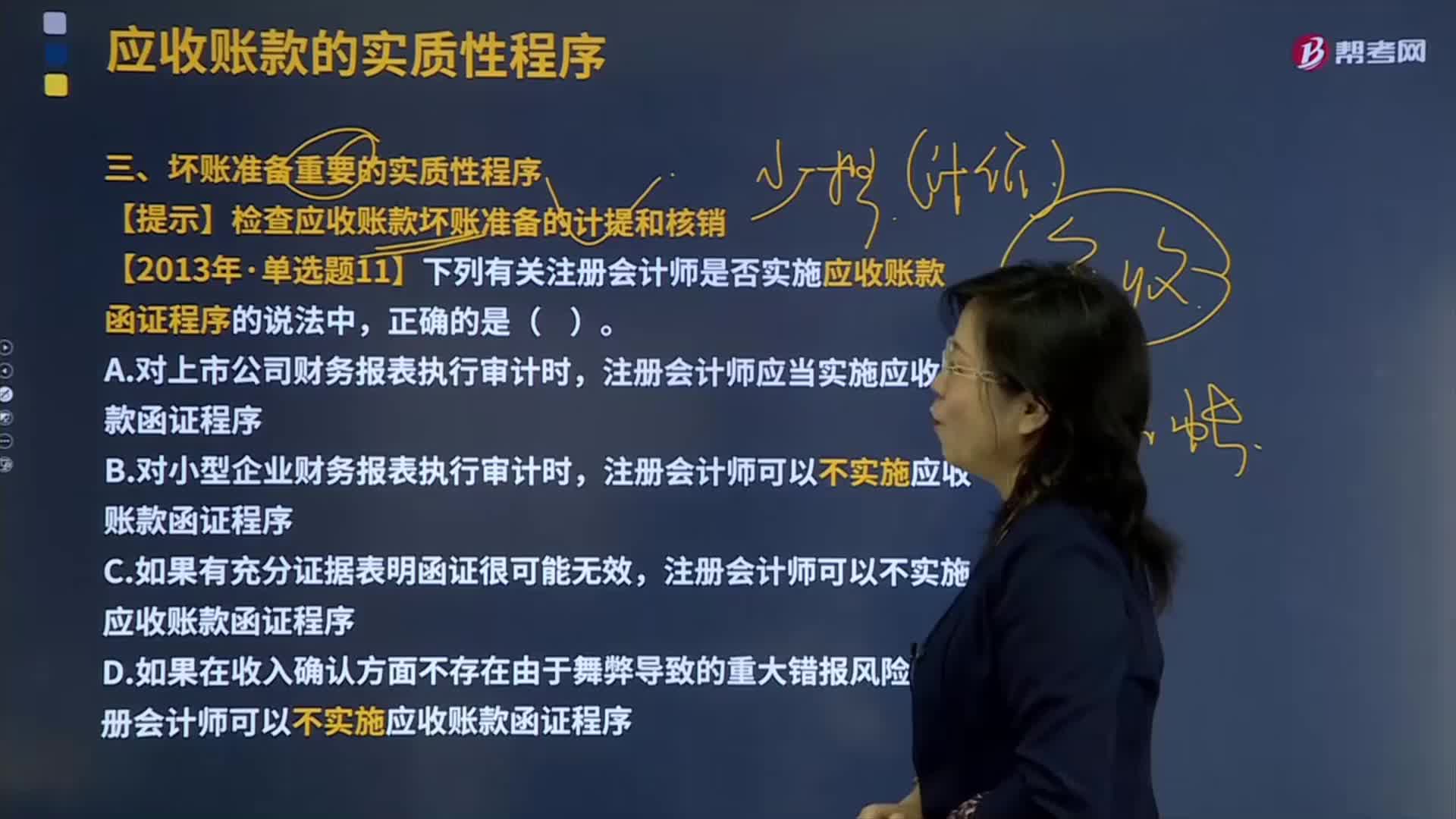

04:07坏账准备重要的实质性程序是什么?:坏账准备是指企业的应收款项含应收账款、其他应收款等计提的,同时转销相应的应收账款余额的一种处理方法。【提示】检查应收账款坏账准备的计提和核销,【2013年注册会计师考试真题】下列有关注册会计师是否实施应收账款函证程序的说法中。注册会计师应当实施应收账款函证程序,注册会计师可以不实施应收账款函证程序。【解析】注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要。

08:43

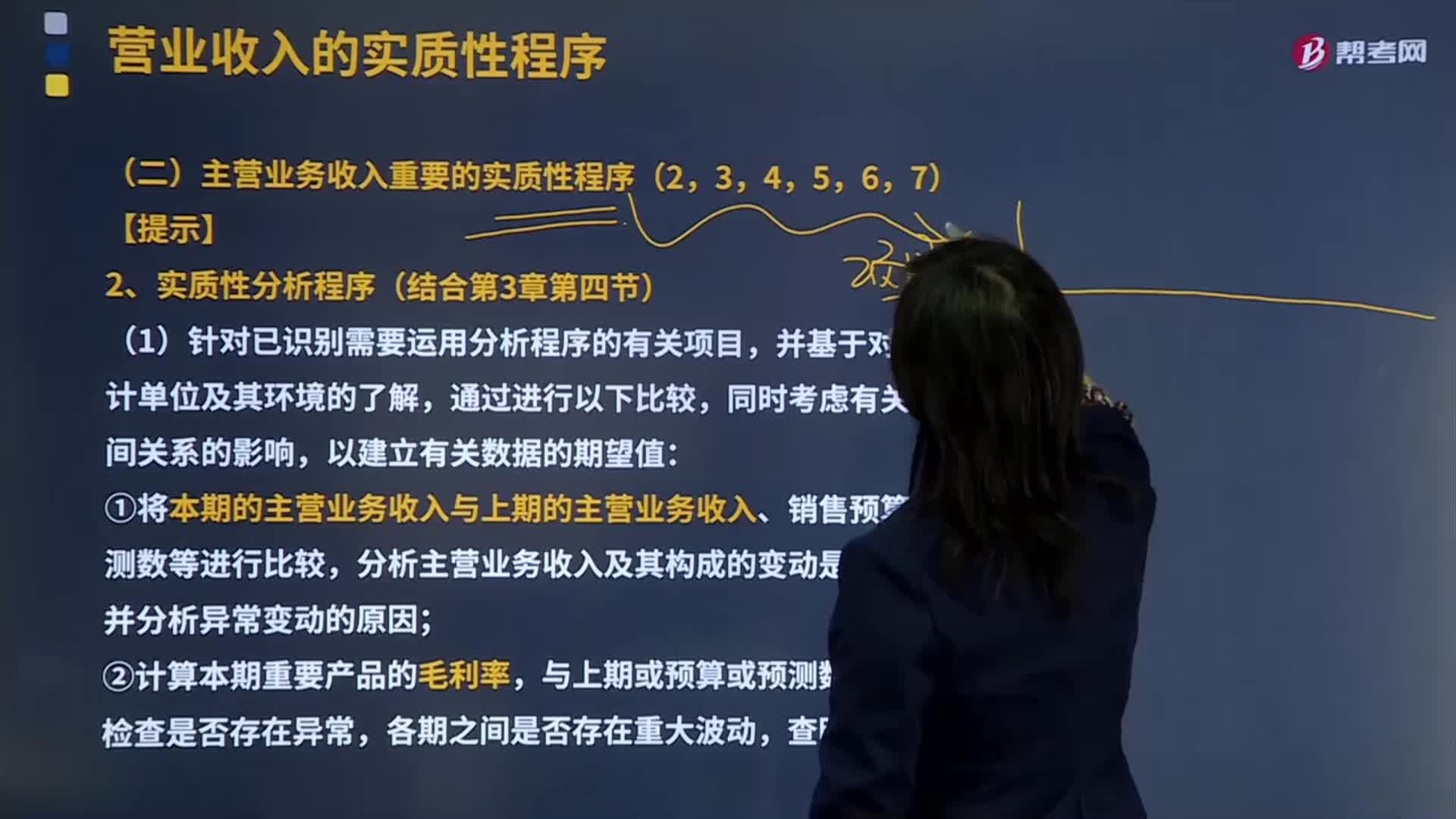

08:43主营业务收入重要的实质性分析程序是什么?:主营业务收入重要的实质性分析程序是什么?主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,建筑业企业的主营业务收入指工程结算收入";企业在填报主营业务收入时,一般根据企业会计"损益表"中有关主营业务收入指标的上年累计数填写。①将本期的主营业务收入与上期的主营业务收入、销售预算或预测数等进行比较;

04:57

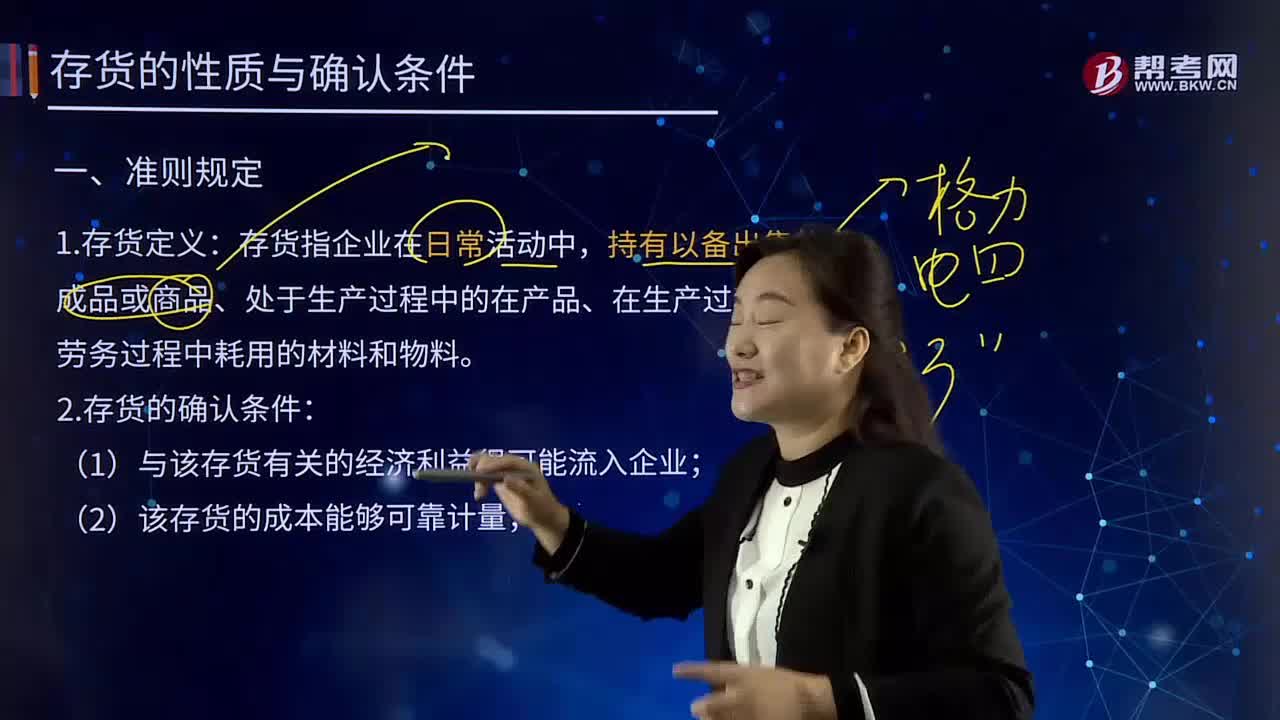

04:57存货的性质及其确认条件是什么?:存货的性质及其确认条件是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。存货指企业在日常活动中,持有以备出售的产成品或商品、处于生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料。2.存货的确认条件:

08:35

08:35审计证据的含义及其性质是什么?:是指注册会计师为了得出审计结论和形成审计意见而使用的必要信息。审计证据在性质上具有累积性是在审计过程中通过实施审计程序获取的,如以前审计中获取的信息(前提是注册会计师已确定自上次审计后是否已发生变化。这些变化可能影响这些信息对本期审计的相关性)或会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日