-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

00:32

财务费用借贷方是什么?:财务费用借贷方是什么?财务费用属于损益类科目,损益类中的收入项目入账时,增加记入贷方,减少记入借方;而损益类中的支出项目入账时,增加记入借方,减少记入贷方。

00:12

00:12

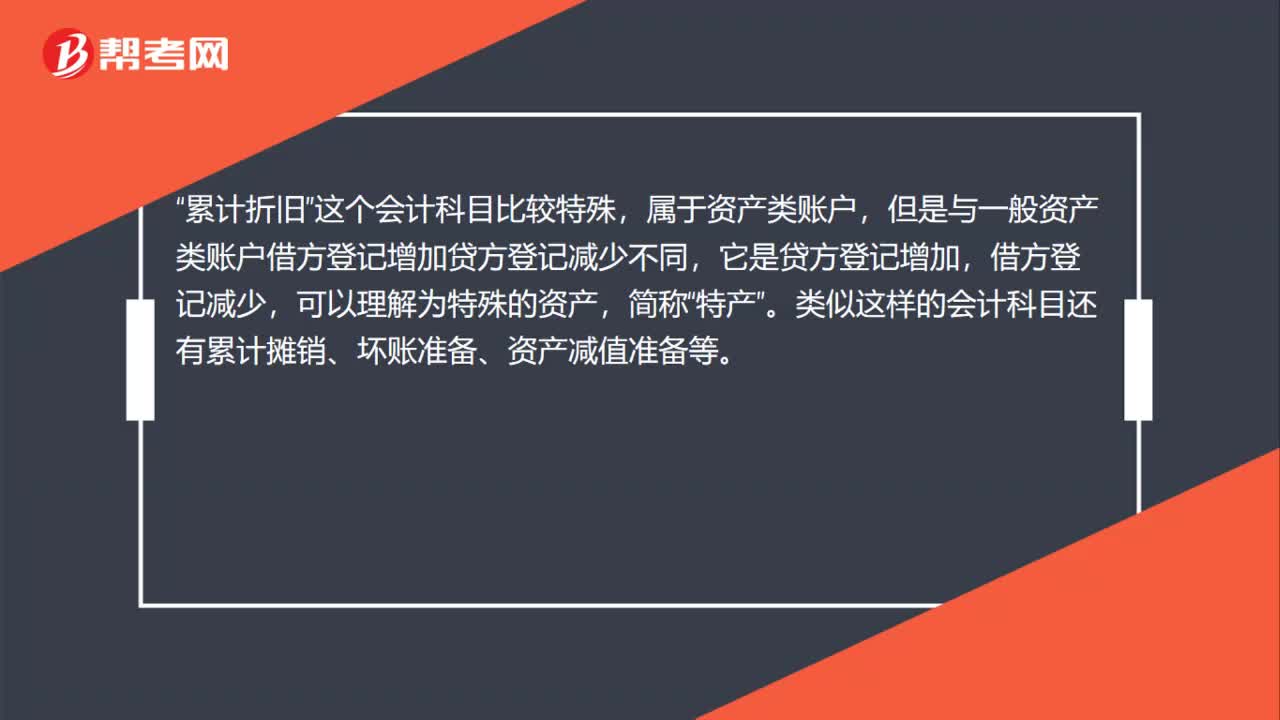

累计折旧余额在借方还是贷方?:累计折旧余额在借方还是贷方?累计折旧是贷方登记增加,借方登记减少,余额在贷方。

00:59

00:59

财务原始凭证和记账凭证的区别是什么?:财务原始凭证和记账凭证的区别是什么?记账凭证和原始凭证的区别:1、填制人员不同。原始凭证大多是由经办人员填制的;记账凭证则一律是由会计人员填制。原始凭证是根据已经发生或者完成的经济业务事项填制的;记账凭证是根据经审核后的原始凭证填制的。3、填制方式不同。原始凭证只是记录,记账凭证则要依据会计科目对已经发生或完成的经济业务进行归类、整理。原始凭证是填制记账凭证的依据;

00:49

00:49

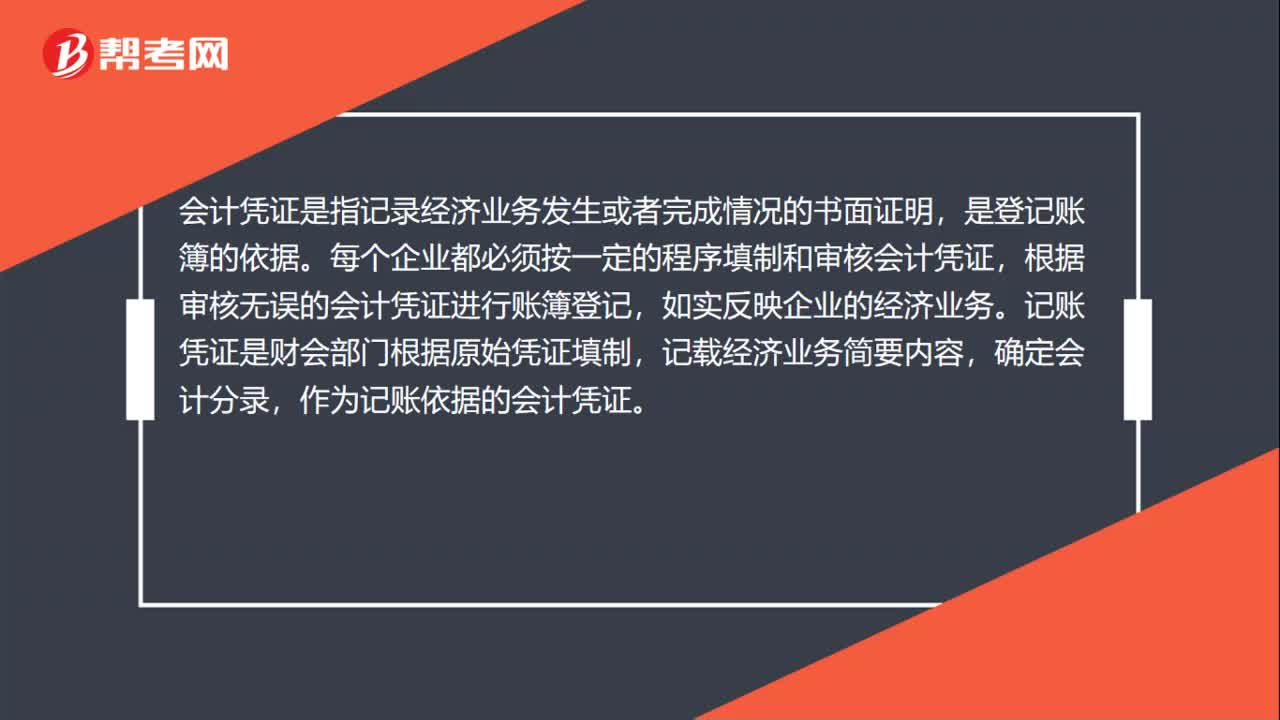

财务凭证和记账凭证的区别是什么?:财务凭证和记账凭证的区别是什么?财务凭证包括记账凭证。根据标志的不同,可以分为原始凭证及记账凭证等。原始凭证主要是指,在经济把会计从业站点加入收藏夹业务发生时取得,主要的作用在于,记录和证明经济业务。它是会计核算的原始依据,同样也是已经发生的书面证据。通常情况下,原始凭证主要是在经济业务发生的时候,可以直接取得、记载着大量的经济信息。证明经济业务发生的初始文件,具有较强的法律效力。

01:31

01:31

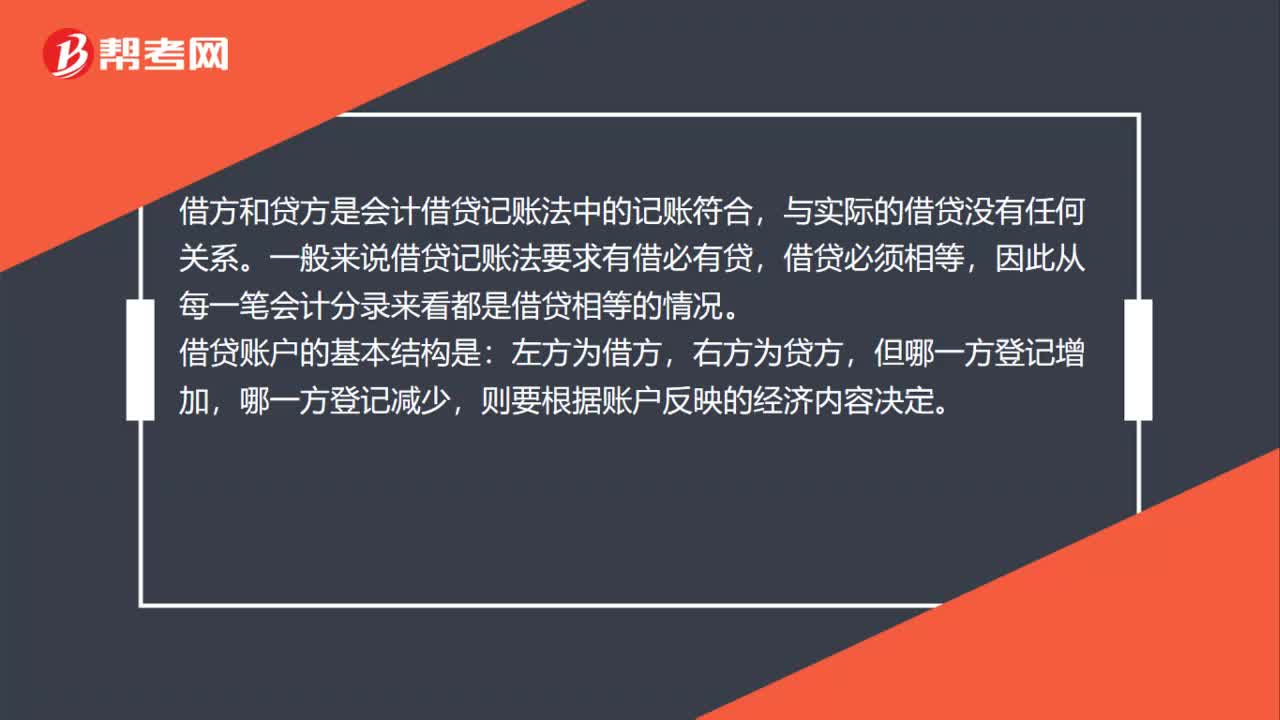

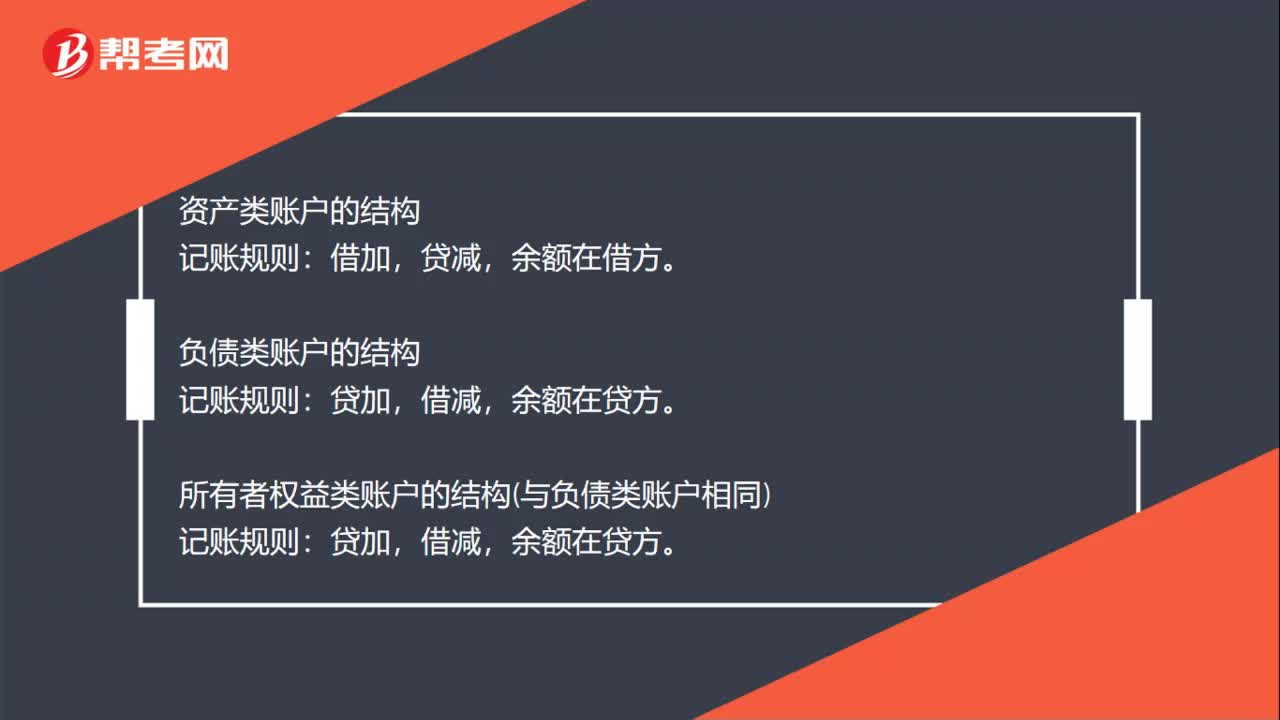

财务记账凭证中借方是什么意思?:财务记账凭证中借方是什么意思?借方和贷方表示一个会计科目的增加和减少。账页上借方,对于负债、所有者权益、收入类账户“对于资产类、费用类账户,财务记账凭证中借方是表示增加还是减少。资产类账户的结构。余额在借方。负债类账户的结构:所有者权益类账户的结构与负债类账户相同,余额在贷方,损益类账户,收入类账户的记账规则。费用类账户的记账规则。期末无余额,成本类账户。记账规则,期初期末余额在借方,记账凭证。

01:17

01:17

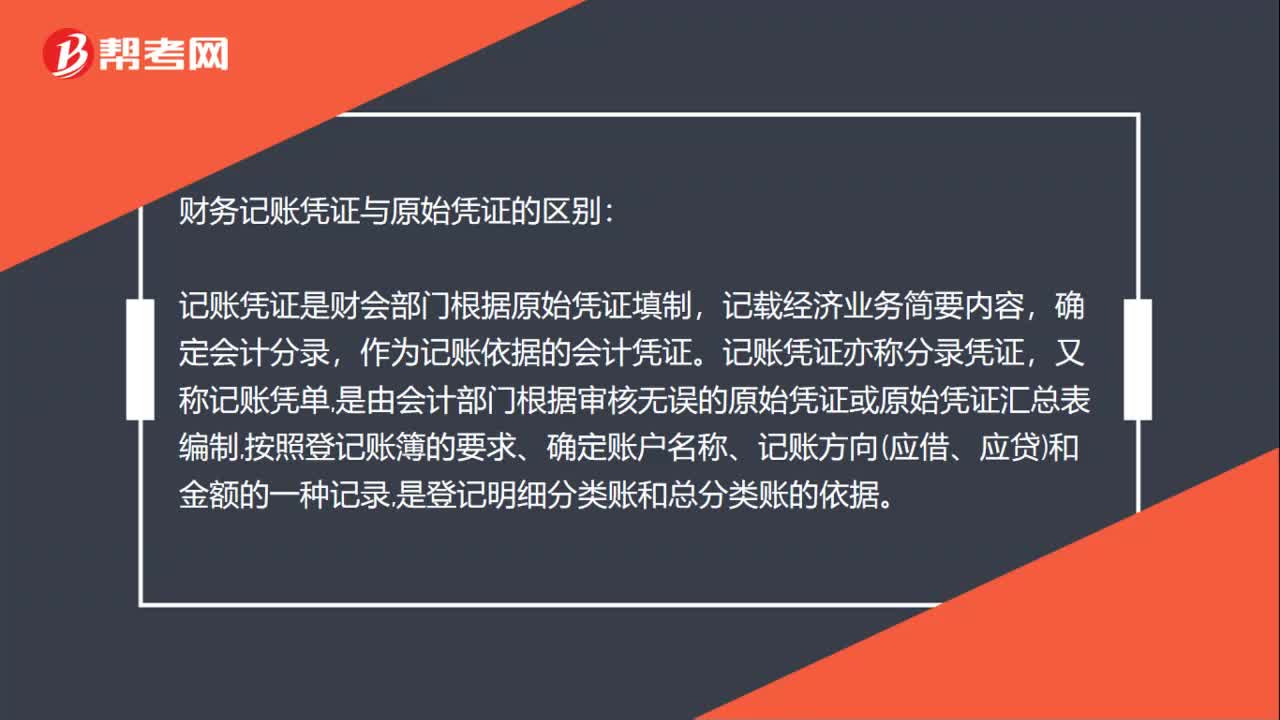

财务记账凭证与原始凭证的区别是什么?:财务记账凭证与原始凭证的区别:记账凭证是财会部门根据原始凭证填制,作为记账依据的会计凭证。记账凭证亦称分录凭证,又称记账凭单,是由会计部门根据审核无误的原始凭证或原始凭证汇总表编制,按照登记账簿的要求、确定账户名称、记账方向应借、应贷和金额的一种记录,是登记明细分类账和总分类账的依据。原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。

01:58

01:58

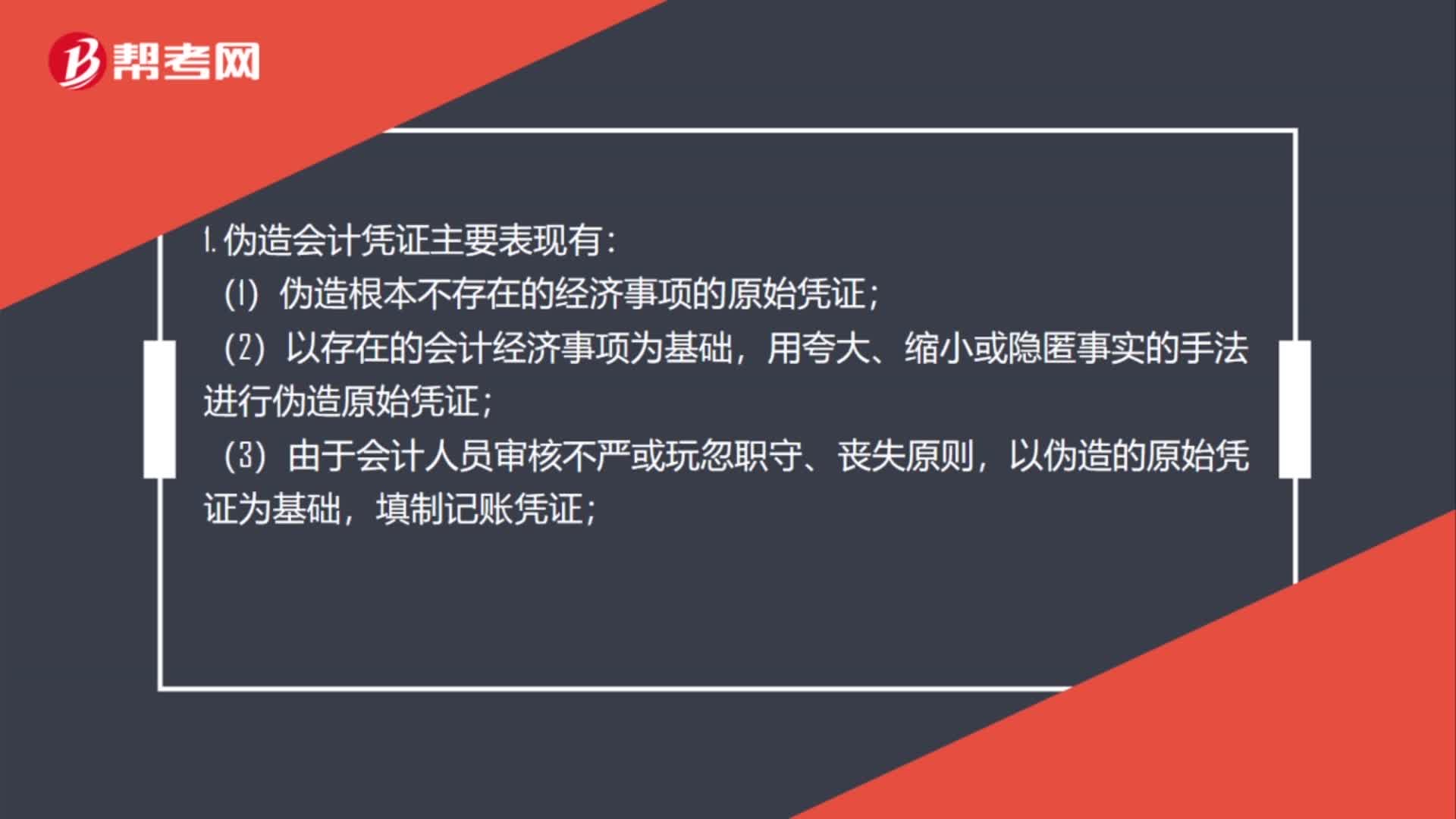

变造会计凭证和伪造会计凭证的区别?:变造会计凭证和伪造会计凭证的区别?伪造会计凭证指以虚假的经济业务或者资金往来为前提,编造虚假的会计凭证的行为,变造会计凭证,是指采取涂改、挖补等方法改变会计凭证真实内容的行为。(1)伪造根本不存在的经济事项的原始凭证;用夸大、缩小或隐匿事实的手法进行伪造原始凭证;以伪造的原始凭证为基础,以变造的原始凭证为基础,填制记账凭证,如根据涂改后的发票编制记账凭证的行为等。

00:28

00:28

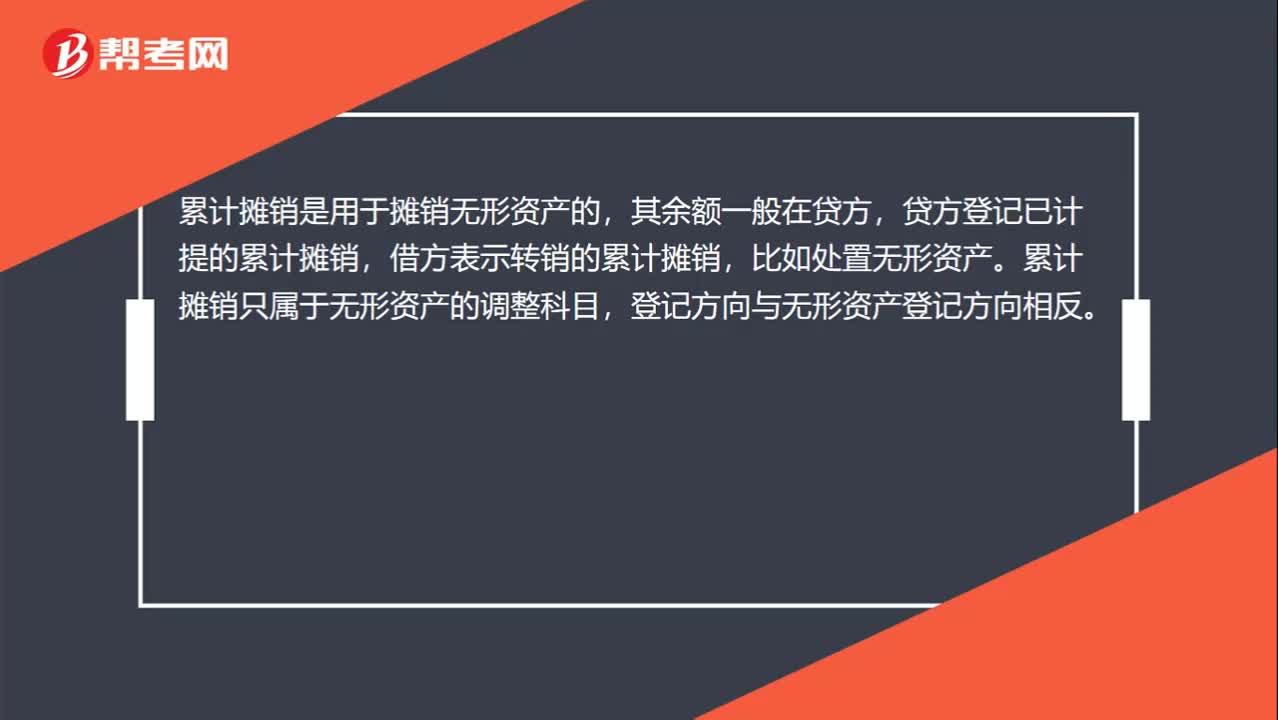

累计摊销借贷方向是什么?:累计摊销借贷方向是什么?累计摊销是用于摊销无形资产的,其余额一般在贷方,贷方登记已计提的累计摊销,借方表示转销的累计摊销,比如处置无形资产。累计摊销只属于无形资产的调整科目,登记方向与无形资产登记方向相反。

01:06

01:06

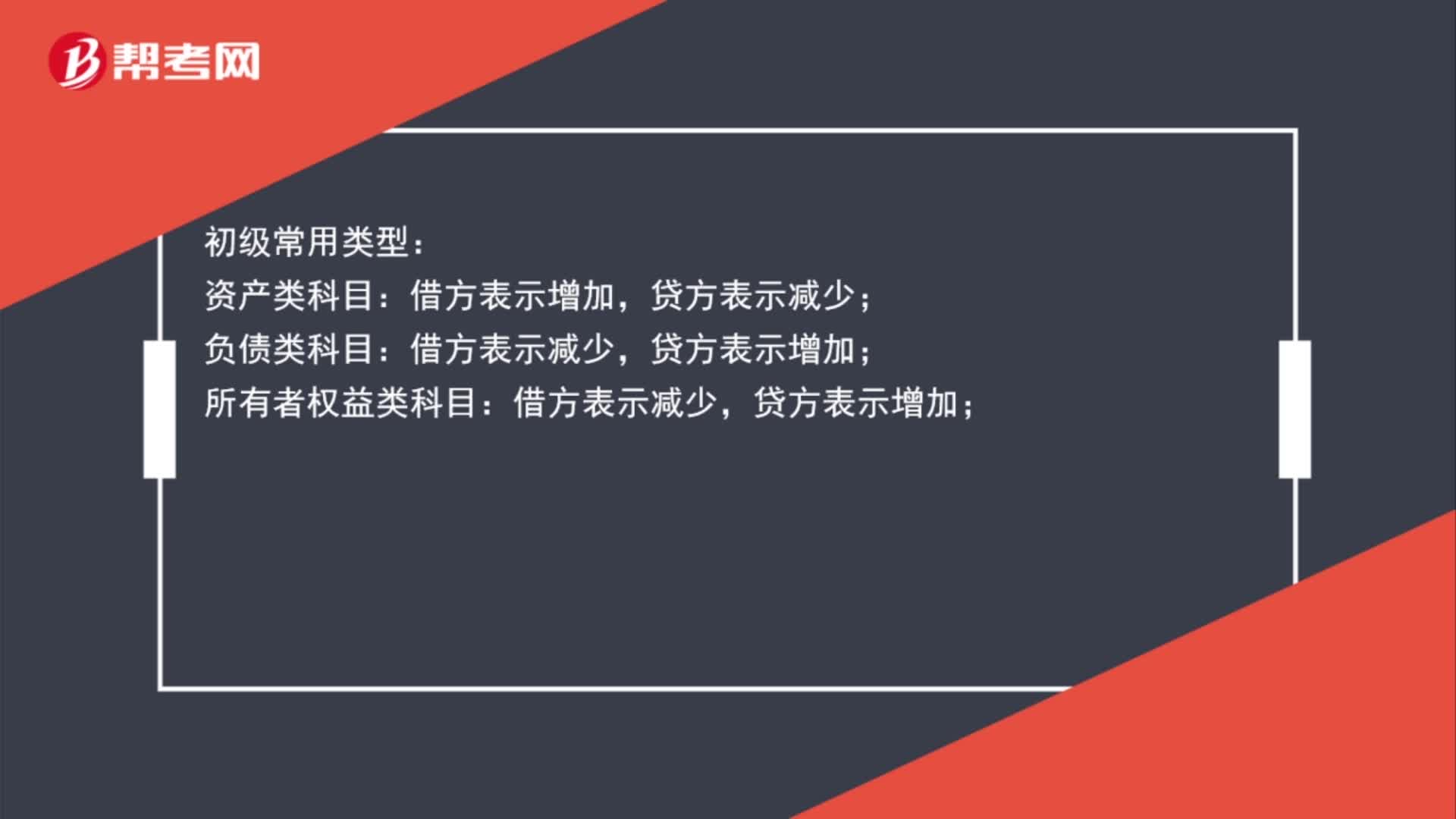

会计科目借贷方向是哪些?:会计科目借贷方向是哪些?初级常用类型:资产类科目:贷方表示减少;负债类科目:贷方表示增加;所有者权益类科目:收入类科目:借方表示减少,贷方表示增加;费用类科目:成本类:借方表示增加,贷方表示减少。

00:25

00:25

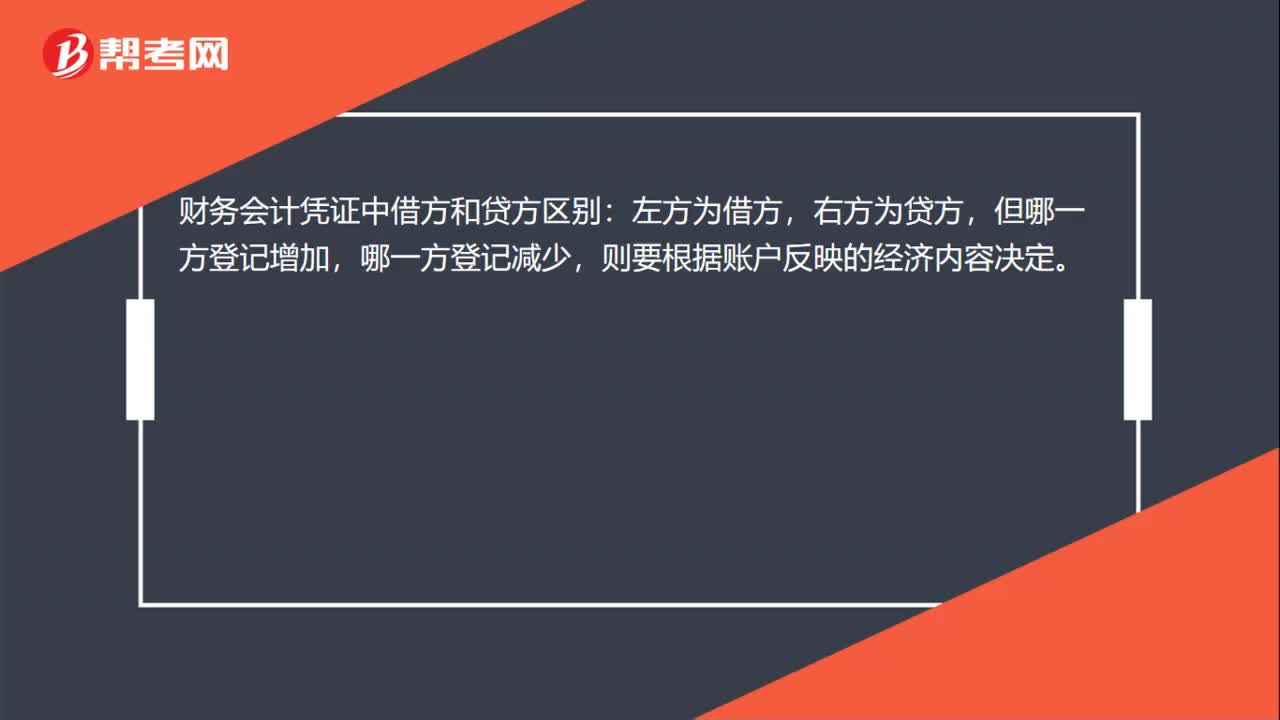

借方和贷方是什么意思?:借方和贷方是什么意思?借和贷只是会计用中到的一种符号,并不是日常所谓借贷账户简单的划分为左右两方,在借贷记账法下,左边称为借方,右边称为贷方,一方登记增加,另一方登记减少。

00:57

00:57

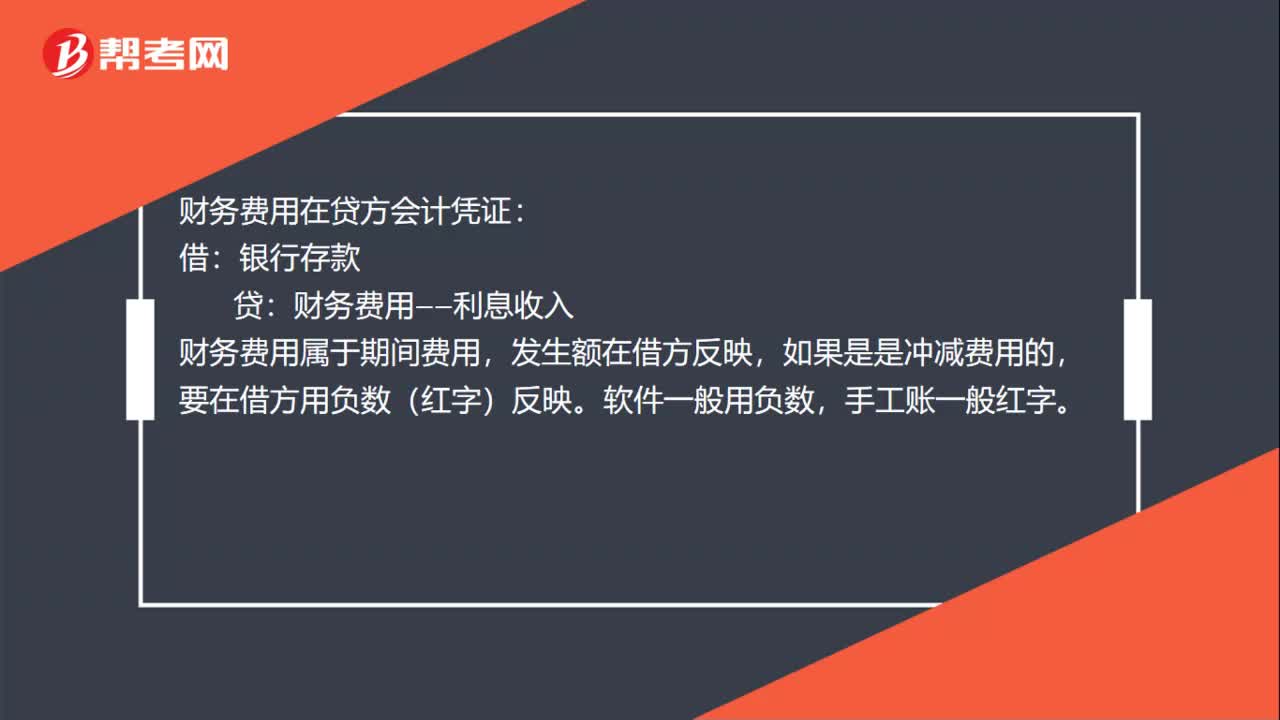

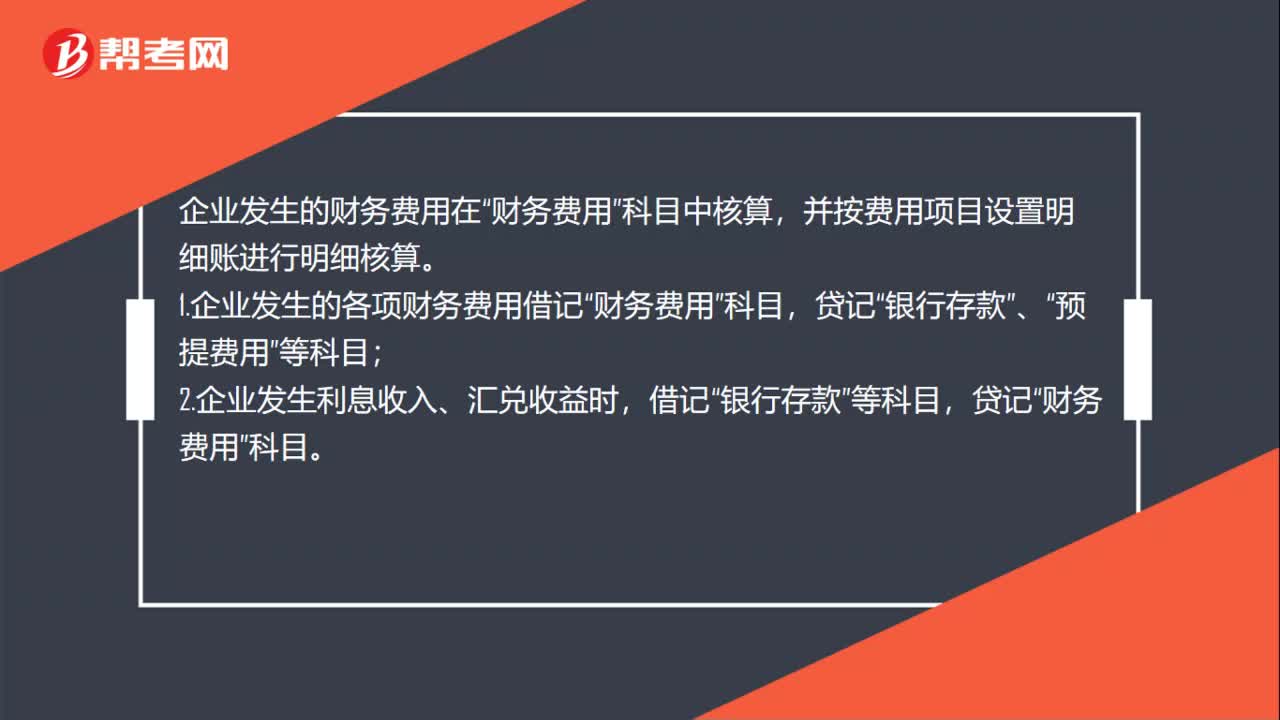

财务费用什么时候记借方什么时候记贷方?:财务费用什么时候记借方什么时候记贷方?财务费用借增贷减。企业发生的各项财务费用,财务费用”贷记“应收账款“等科目”企业发生的应冲减财务费用的利息收入、汇兑差额和现金折扣;借记,银行存款“应付账款”贷记”财务费用,科目“

00:47

00:47

会计六要素的借贷方向是什么?:会计六要素的借贷方向是什么?会计六要素分别是资产、负债、所有者权益、收入、费用、利润。资产借方代表增加,负债贷方表示增加,所有者权益贷方表示增加,收入贷方表示增加,借方表示减少;利润借方代表增加,贷方代表减少;利润贷方表示增加,借方表示减少。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日