下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:58

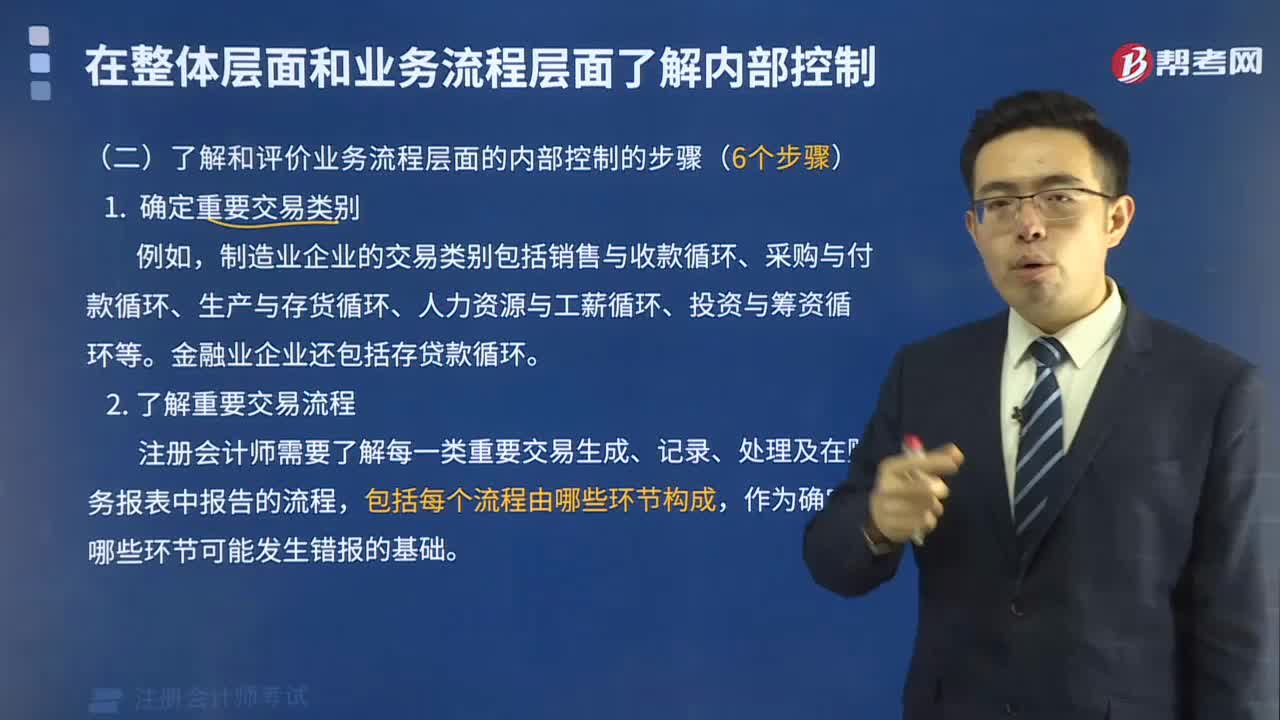

00:58怎样确定重要交易类别并了解重要交易流程?:怎样确定重要交易类别并了解重要交易流程?

06:44

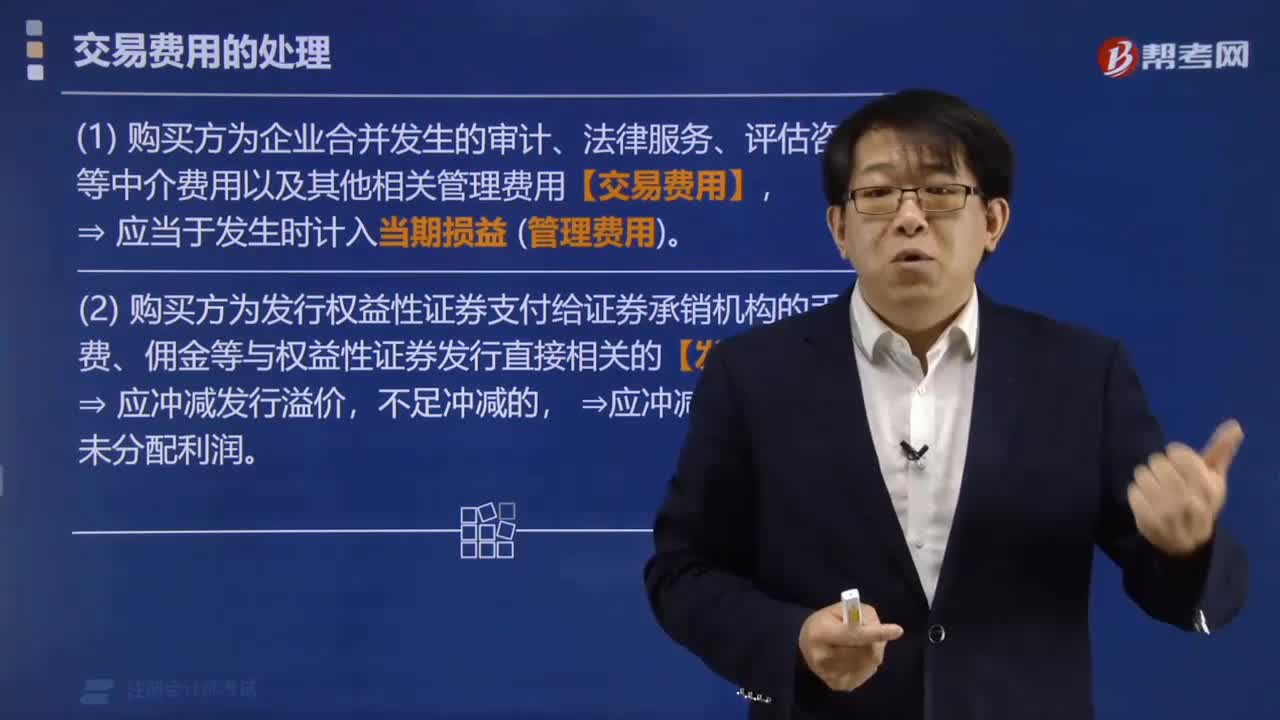

06:44交易费用如何处理?:交易费用如何处理?

04:12

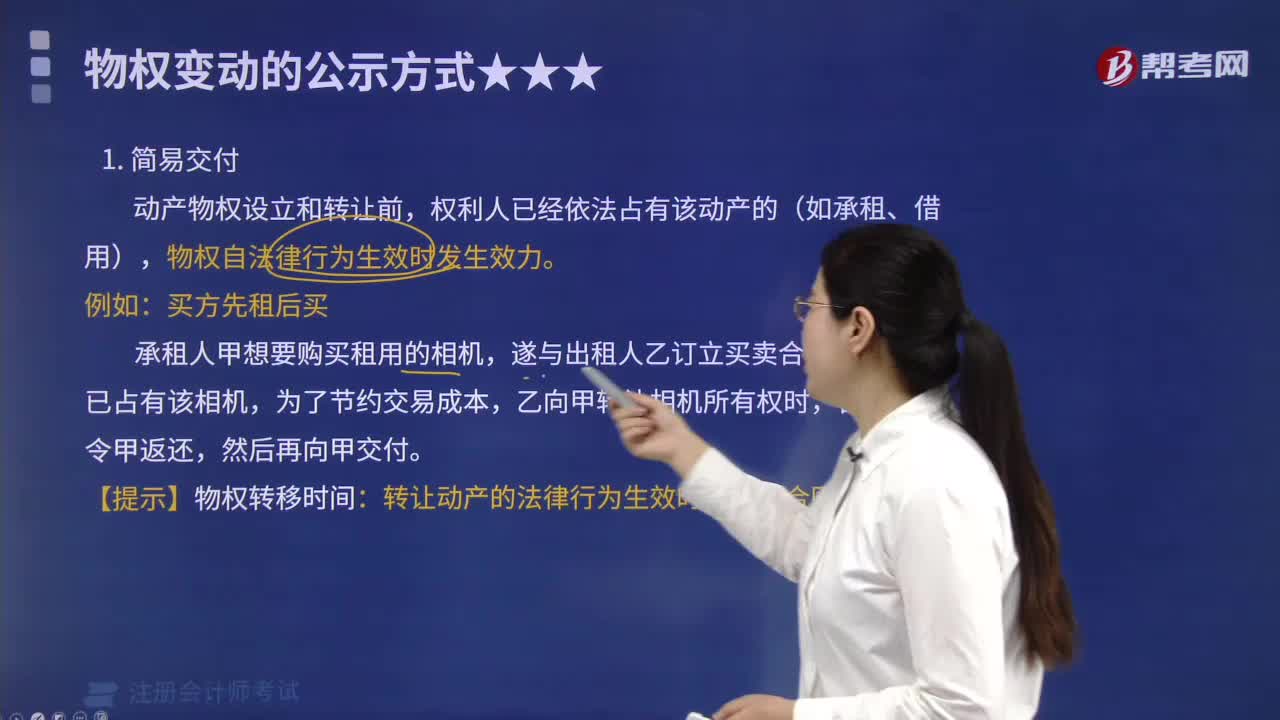

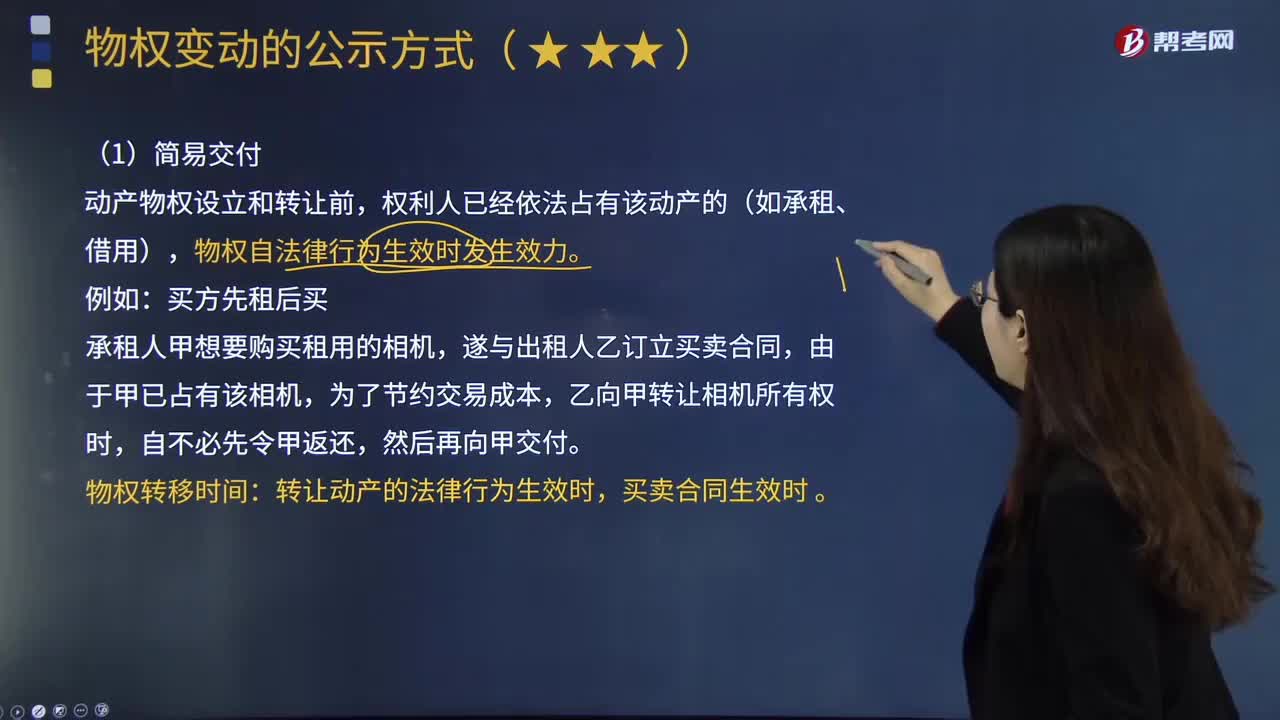

04:122020-注册会计师考试-经济法-视频精讲-003-002-3-物权变动的简易交付:2020-注册会计师考试-经济法-视频精讲-003-002-3-物权变动的简易交付

02:04

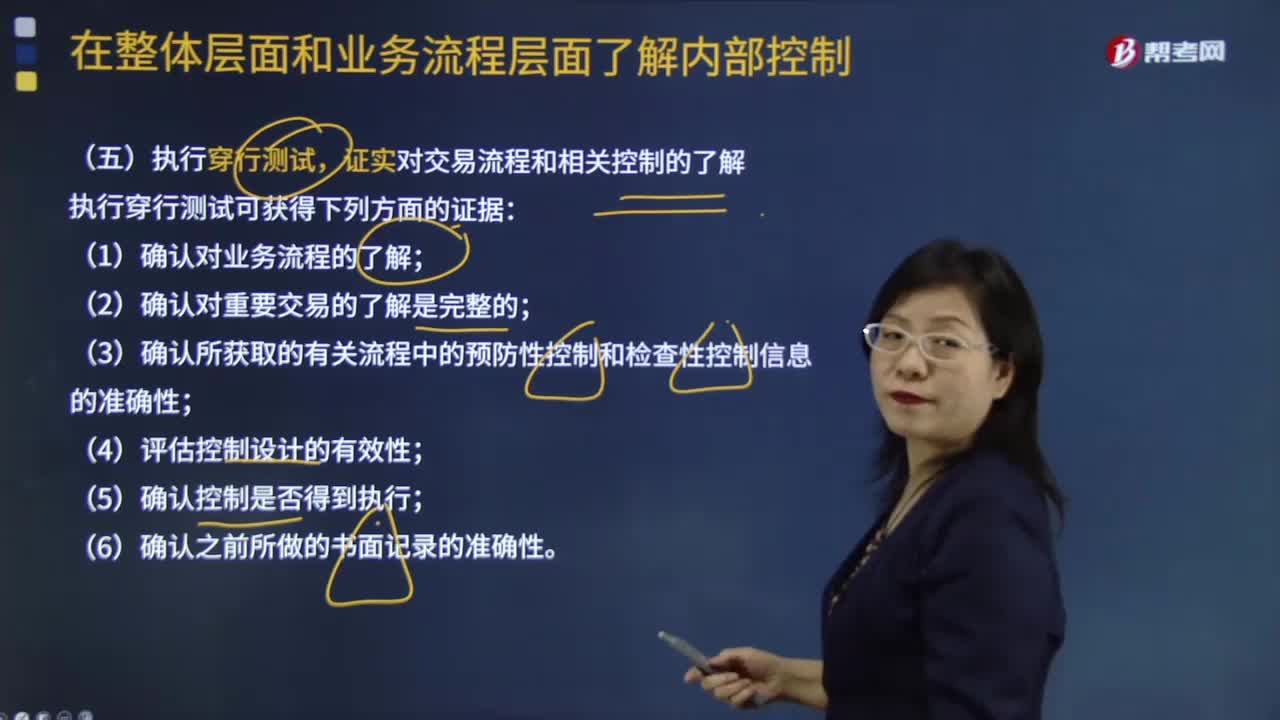

02:04如何了解执行穿行测试,证实对交易流程和相关控制?:证实对交易流程和相关控制?目的是确认各类重要交易在业务流程中发生、处理和记录的过程,即确认对业务流程及可能发生错报环节了解的准确性和完整性。以获得内部控制是否执行的证据,(3)确认所获取的有关流程中的预防性控制和检查性控制信息的准确性;A.确认对业务流程的了解:D.确定控制是否得到执行;【解析】执行穿行测试可获得下列方面的证据;即在交易流程中所有与财务报表认定相关的可能发生错报的环节都已识别

00:28

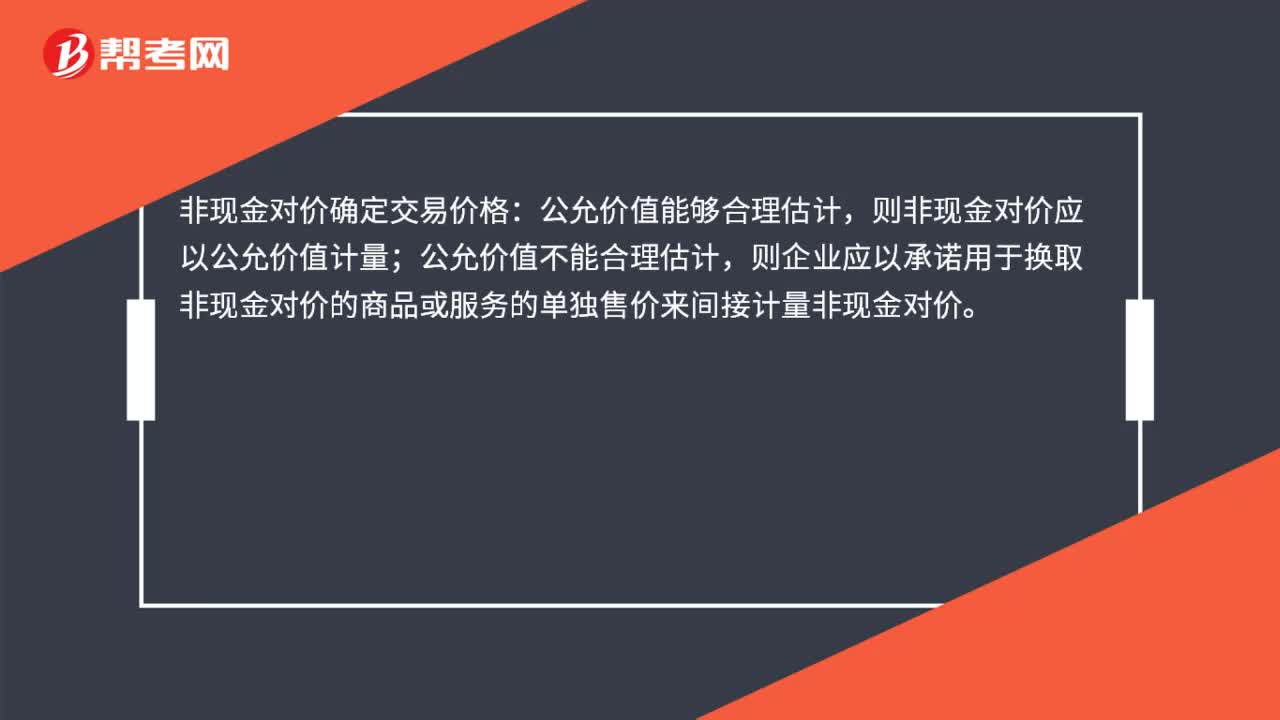

00:28非现金对价如何确定交易价格?:非现金对价如何确定交易价格?非现金对价确定交易价格:公允价值能够合理估计,则非现金对价应以公允价值计量;公允价值不能合理估计,则企业应以承诺用于换取非现金对价的商品或服务的单独售价来间接计量非现金对价。

00:28

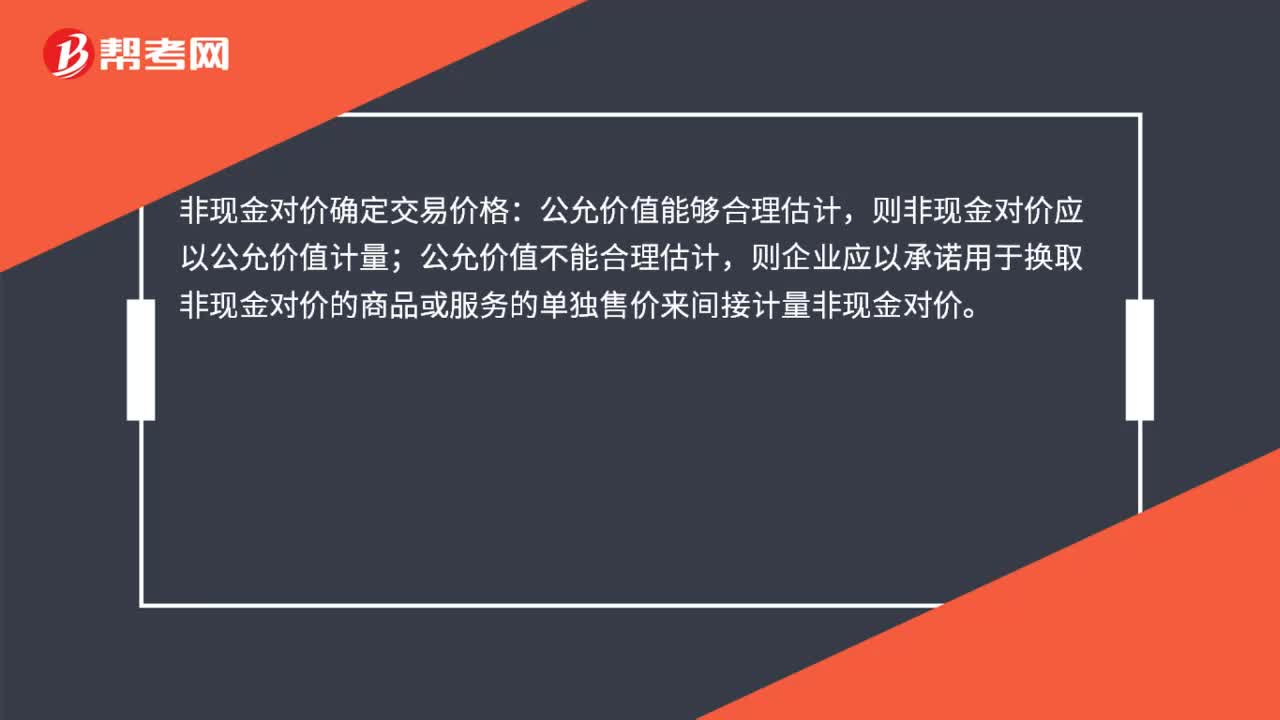

00:28非现金对价如何确定交易价格?:非现金对价如何确定交易价格?非现金对价确定交易价格:公允价值能够合理估计,则非现金对价应以公允价值计量;公允价值不能合理估计,则企业应以承诺用于换取非现金对价的商品或服务的单独售价来间接计量非现金对价。

08:31

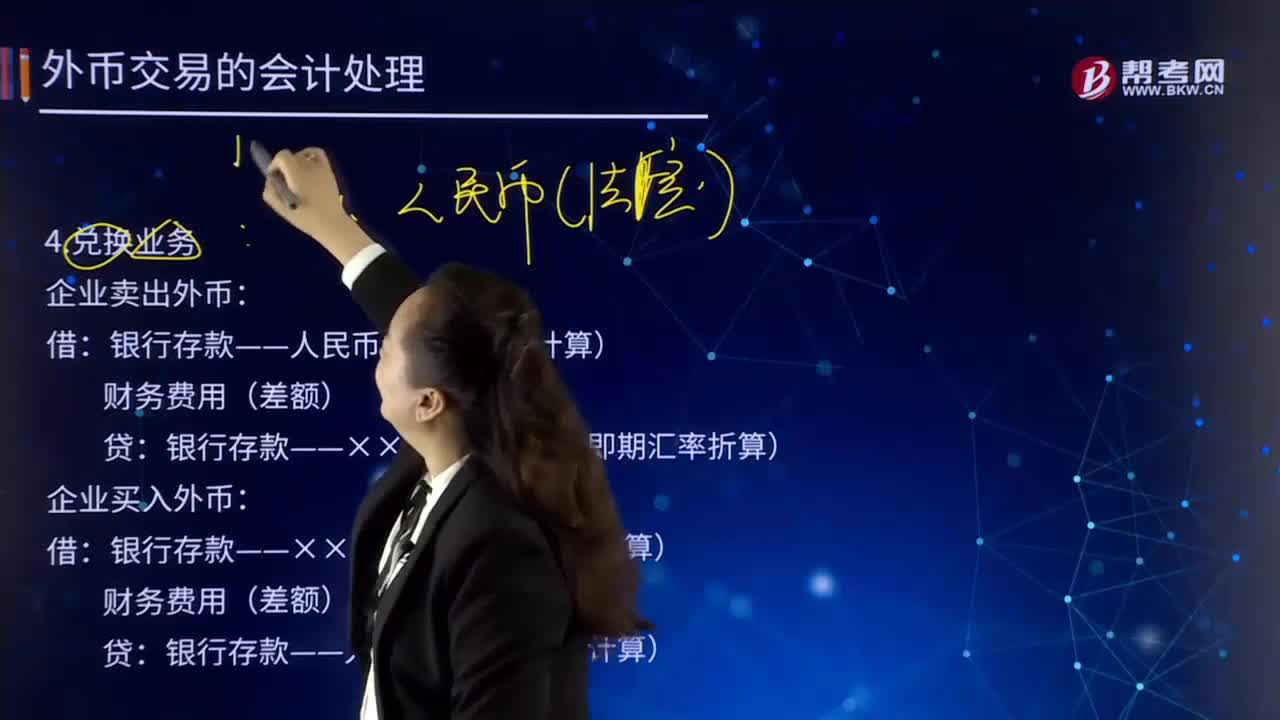

08:31如何对外币交易日的兑换业务进行会计处理?:外币兑换业务是指企业从银行等金融机构购入外币或向银行等金融机构卖出外币。企业卖出外币:银行存款——人民币(按买入价计算):银行存款——××外币(按当日即期汇率折算):企业买入外币,银行存款——××外币(按即期汇率折算),银行存款——人民币(按卖出价计算)。对外币交易采用交易日的即期汇率折算,银行当日的美元买入价为1美元=6.55元人民币。企业与银行发生货币兑换:兑换所用汇率为银行的买入价

03:38

03:38确定交易价格中应该如何应付客户对价?:确定交易价格中应该如何应付客户对价?(1)企业应付客户对价的(如向商场支付货架购置费),并在确认相关收入与支付(或承诺支付)客户对价二者孰晚的时点冲减当期收入。(2)企业应付客户对价是为了向客户取得其他可明确区分商品的,(3)企业应付客户对价超过向客户取得可明确区分商品公允价值的,向客户取得的可明确区分商品公允价值不能合理估计的,企业应当将应付客户对价全额冲减交易价格。

00:28

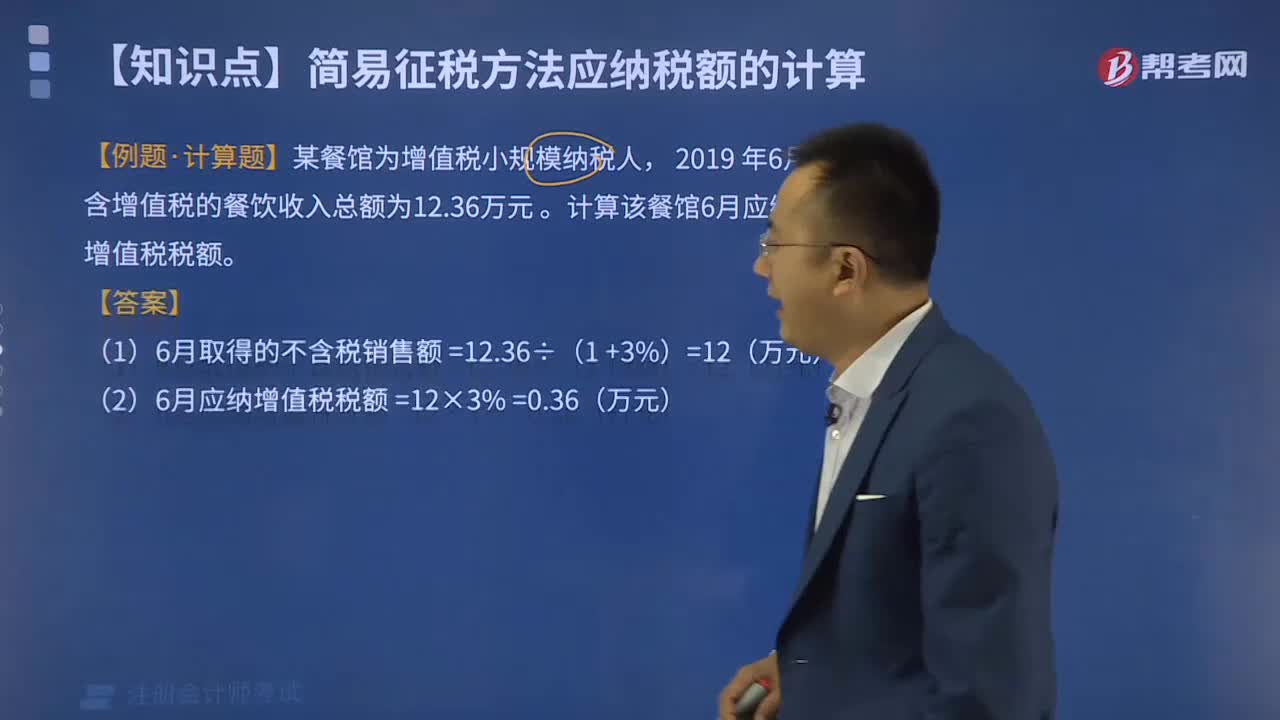

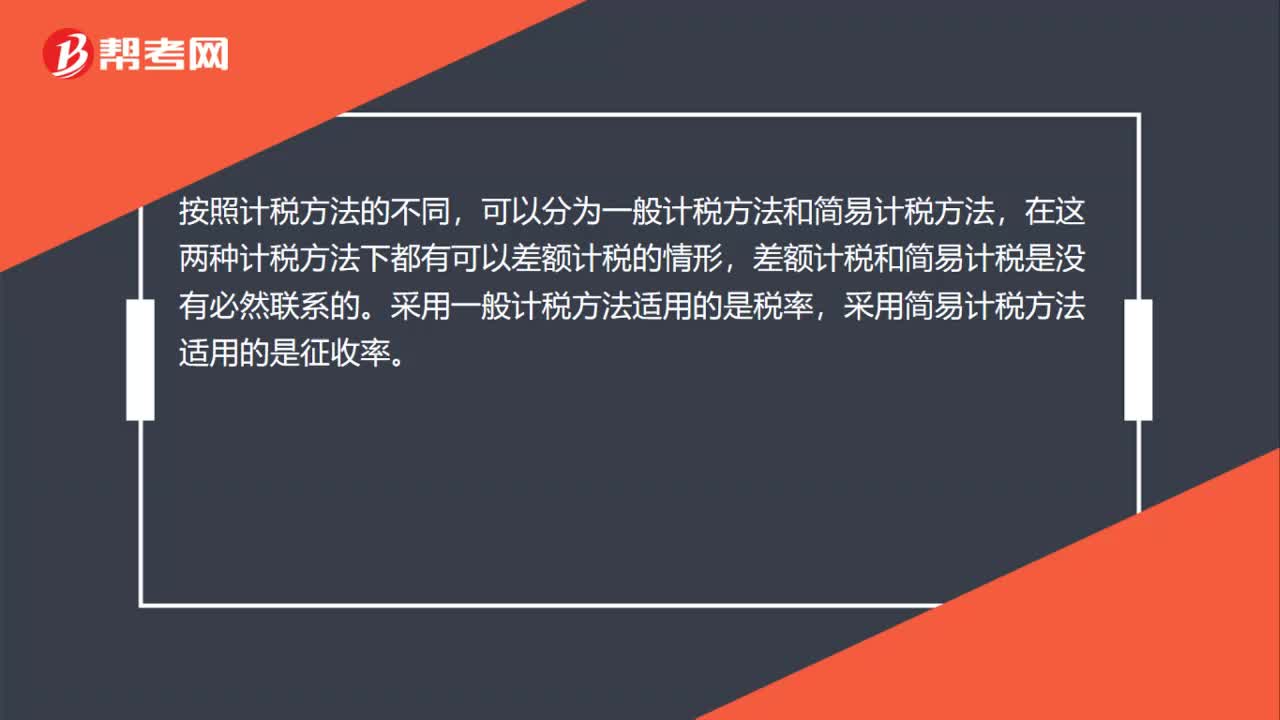

00:28如何区分一下简易计税和差额计税?:如何区分一下简易计税和差额计税?按照计税方法的不同,可以分为一般计税方法和简易计税方法,在这两种计税方法下都有可以差额计税的情形,差额计税和简易计税是没有必然联系的。采用一般计税方法适用的是税率,采用简易计税方法适用的是征收率。

01:47

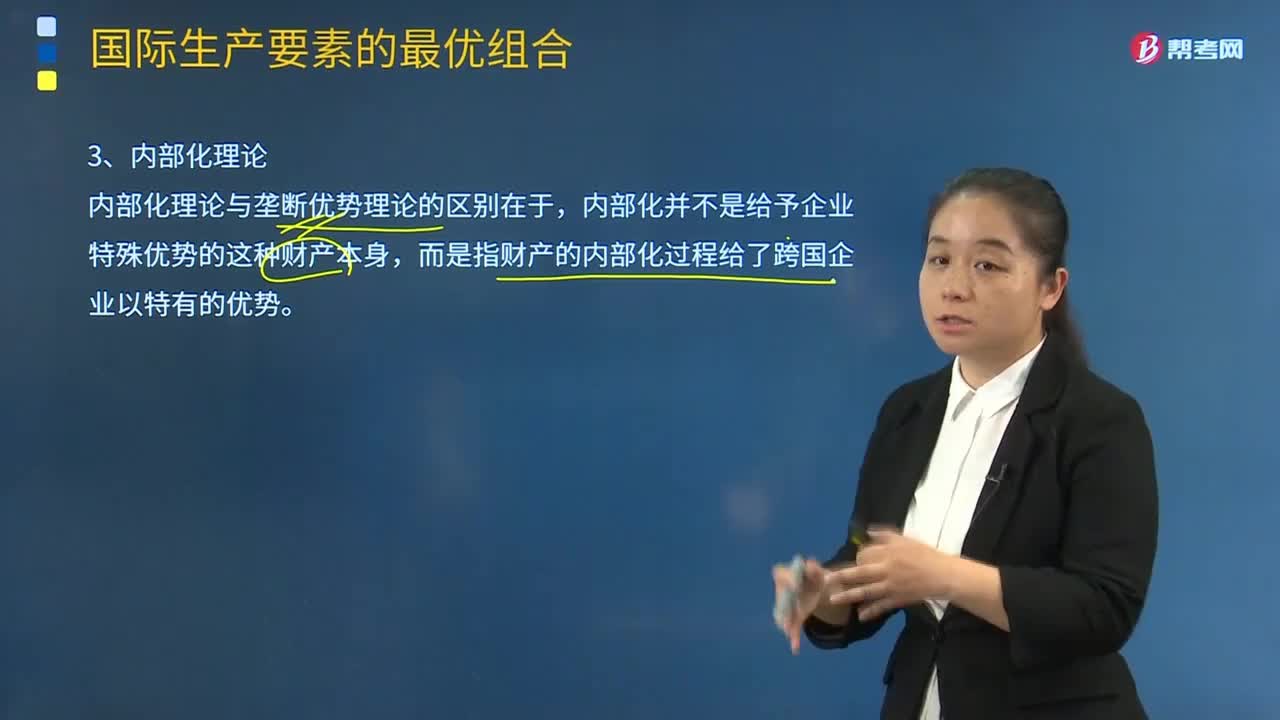

01:47如何理解内部化理论?:跨国公司国际直接投资是为了避免因交易不确定性而导致的高交易成本。而是指财产的内部化过程给了跨国企业以特有的优势。若将企业所拥有的科技和营销知识等中间产品通过外部市场来组织交易;③跨国公司是跨越国界的市场内部化过程的产物;主要是指企业组织结构、协调功能、管理能力等因素对市场交易的影响。行业特定因素对市场内部化的影响最重要,企业特定因素中的组织管理能力也直接影响市场内部化的效率。

02:09

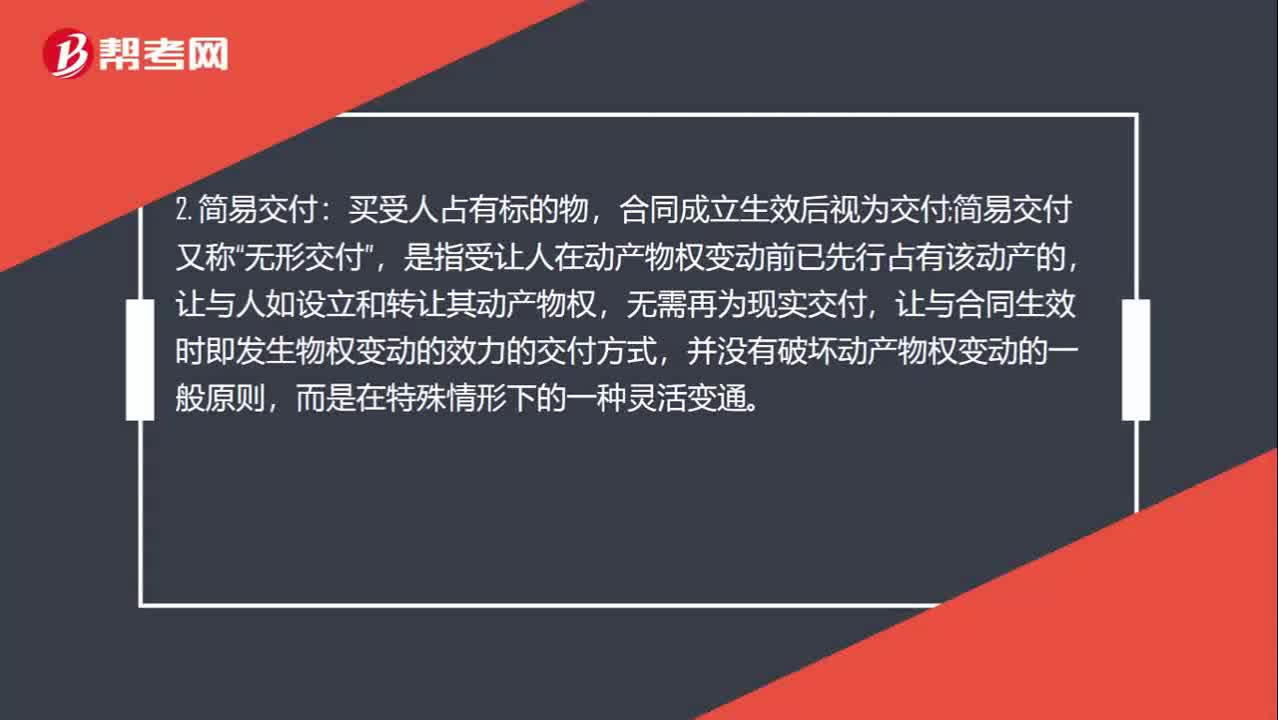

02:09什么是简易交付、占有改定和指示交付?:什么是简易交付、占有改定和指示交付?买受人与出卖人签定合同后视为交付,由出卖人继续占有标的物;占有改定是指在动产交易中,使受让人取得动产之间接占有,买受人占有标的物,合同成立生效后视为交付;是指受让人在动产物权变动前已先行占有该动产的,让与人如设立和转让其动产物权,让与合同生效时即发生物权变动的效力的交付方式,简易交付是指受让人已经占有动产。如受让人已经通过寄托、租赁、借用等方式实际占有了动产。

04:42

04:42什么是物权的简易交付?:什么是物权的简易交付?简易交付是指动产物权设立和转让前,权利人已经依法占有该动产的(如承租、借用),物权自法律行为生效时发生效力。简易交付并没有破坏动产物权变动的一般原则,买方先租后买,承租人甲想要购买租用的相机,遂与出租人乙订立买卖合同,乙向甲转让相机所有权时,物权转移时间,转让动产的法律行为生效时。买卖合同生效时,宾馆依约定向电视台支付了价款。摄像机所有权转移的时间为()。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日