下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:09

01:09车船税如何计算?:车船税如何计算?(1)计税依据:①载人(乘用车、商用客车和摩托车)“为计税单位:②载货(商用货车、专用作业车和轮式专用机械车)“整备质量吨位数。③机动船舶、非机动驳船、拖船“净吨位数。④游艇“以”艇身长度。为计税单位:(2)应纳税额的计算:①一般情形应纳税额=辆数(整备质量吨位数、净吨位、艇身长度)×年基准税额②购置的新车船应纳税额=年基准税额÷12×应纳税月份数

03:37

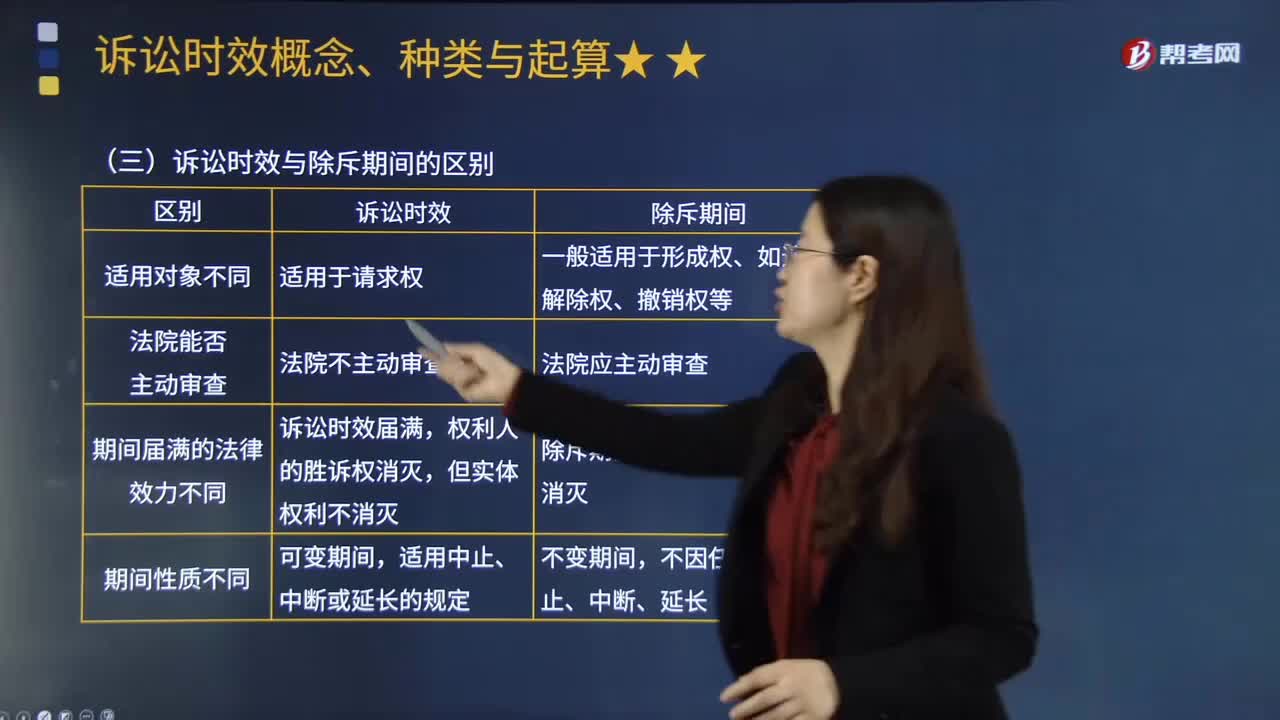

03:37如何来区分诉讼时效与除斥期间?:如何来区分诉讼时效与除斥期间?诉讼时效是指请求权不行使达一定期间而失去国家强制力保护的制度。与诉讼时效相近的一个概念是除斥期间。除斥期间是指法律规定某种权利预定存续的期间,诉讼时效和除斥期间都是以一定的事实状态存在和一定期间的经过为条件而发生一定的法律后果,诉讼时效适用于债权请求权,诉讼时效届满只是让债务人取得抗辩权。诉讼时效和除斥期间的区别归纳如下表所示,C.撤销权可适用除斥期间。

11:18

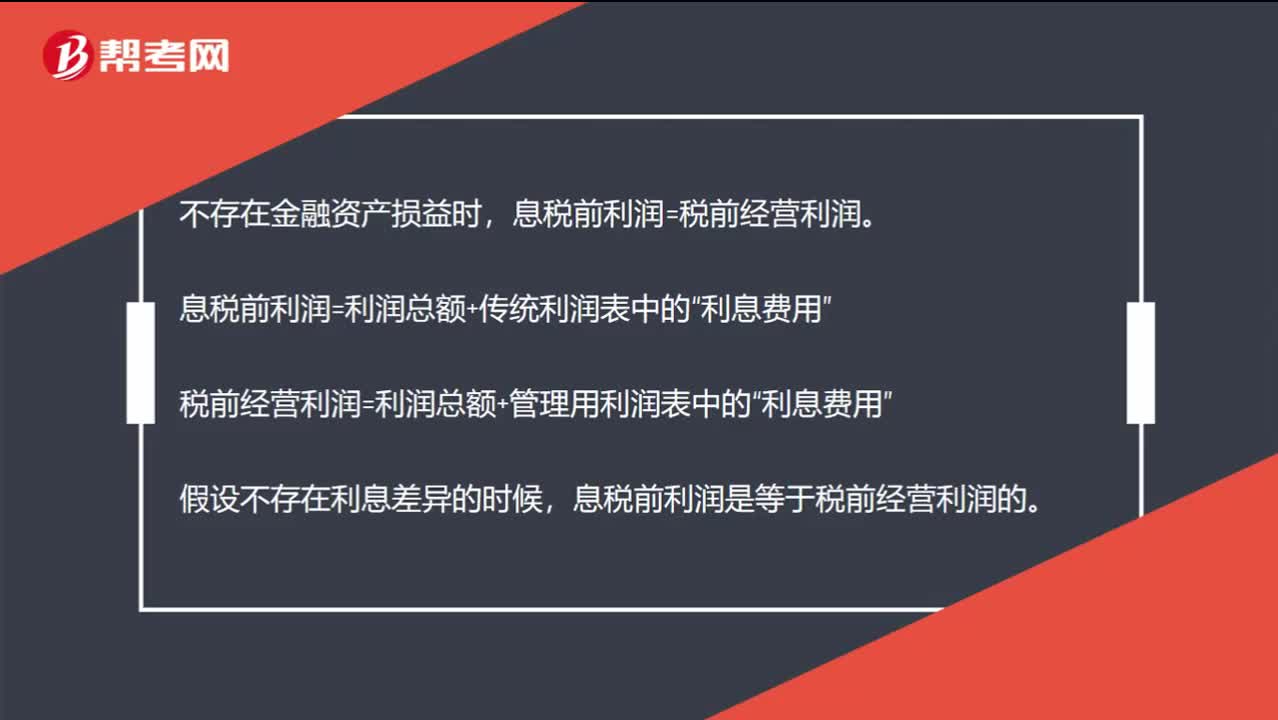

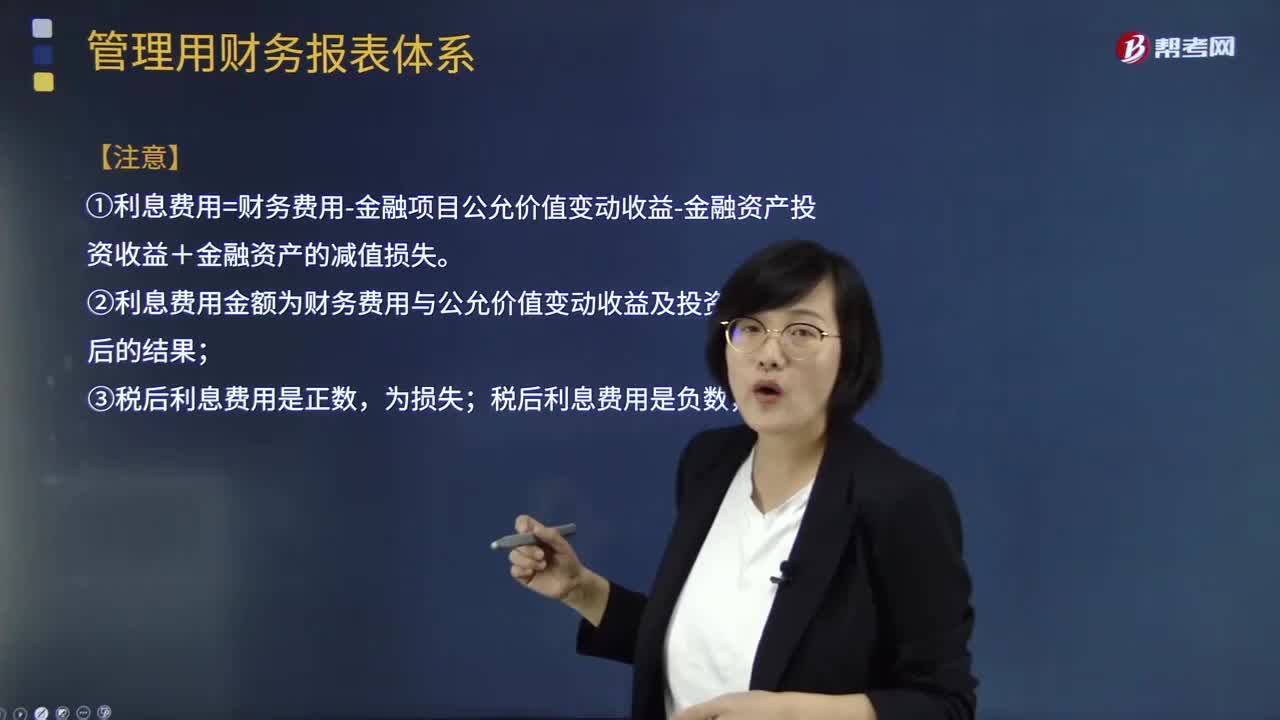

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

08:49

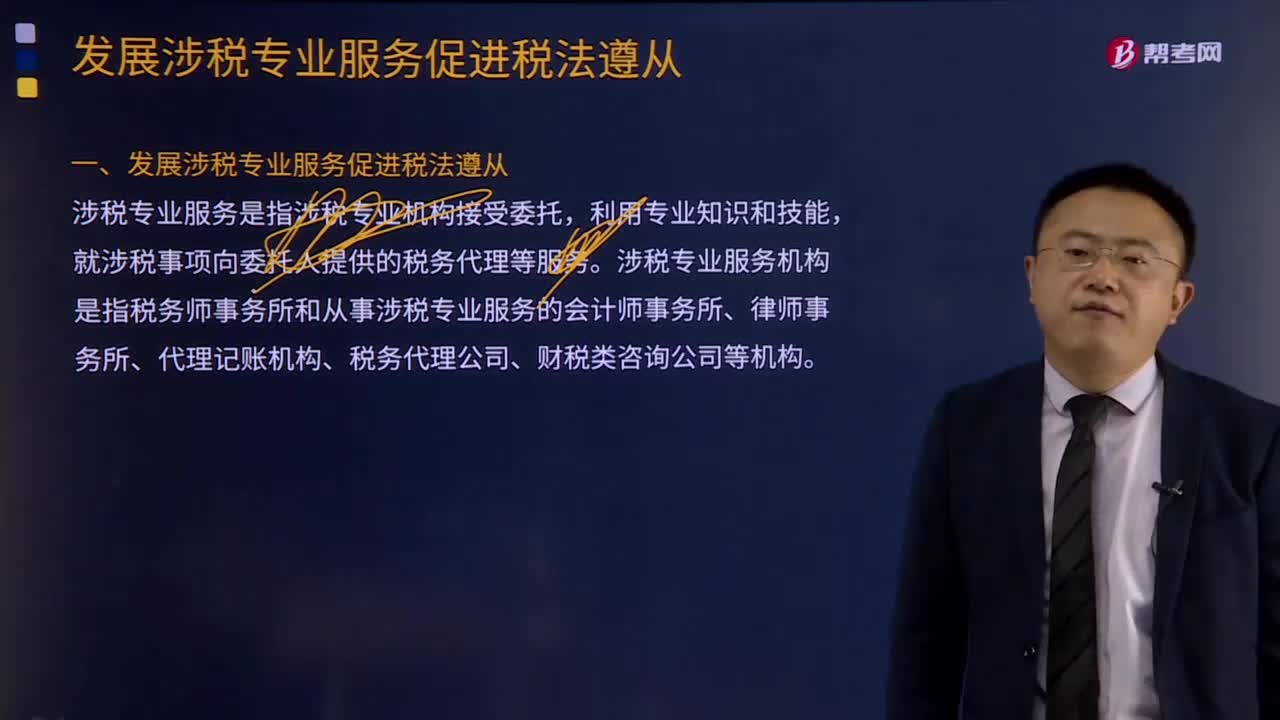

08:49发展涉税专业服务如何促进税法遵从?:涉税专业服务是指涉税专业机构接受委托,就涉税事项向委托人提供的税务代理等服务。涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构。涉税专业服务机构涉税业务内容:对纳税人、扣缴义务人提供的资料进行归集和专业判断,代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。

10:03

10:03如何区分经营损益和金融损益?:如何区分经营损益和金融损益?即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。净利润=经营损益+金融损益,直接归类为金融损益,需要区分是经营金融资产产生的损益。公允价值变动损益:一般归为经营损益假设ABC公司的投资收益均为债券投资利息收入

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

05:35

05:35税目应该如何理解?:税目应该如何理解?与征税对象相关的两个概念:2.税基(量的界定)。税法中对征税对象分类规定的具体的征税项目。反应具体的征税范围:是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,下面我们以注册会计师考试的真题为例。为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2017年注册会计师考试真题】下列税法要素中规定具体征税范围、体现征税广度的是( )A.税率B.税目

03:19

03:19如何理解税法与行政法的关系?:如何理解税法与行政法的关系?是指行政主体在行使行政职权和接受行政法制监督过程中而与行政相对人、行政法制监督主体之间发生的各种关系,以及行政主体内部发生的各种关系的法律规范的总称。行政法由规范行政主体和行政权设定的行政组织法、规范行政权行使的行政行为法、规范行政权运行程序的行政程序法、规范行政权监督的行政监督法和行政救济法等部分组成。(一)税法具有行政法的一般特性。