下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:13

01:13承兑交单的优缺点是什么?:承兑交单的优缺点是什么?承兑交单是一种托收的方式。卖方根据买卖合同发货后开立远期汇票连同全套装运单据交托收行委托其收款,托收行则委托买方当地的代收行向买方收款。在承兑交单中,只要买方承兑了汇票,代收行就可以将货运单据交给买方,待汇票到期时才由买方付款。相对于付款交单来说,因为他只要在汇票上承兑,只需把出售货物的货款作为汇票到期的付款。但这种方式对卖方十分不利。

00:22

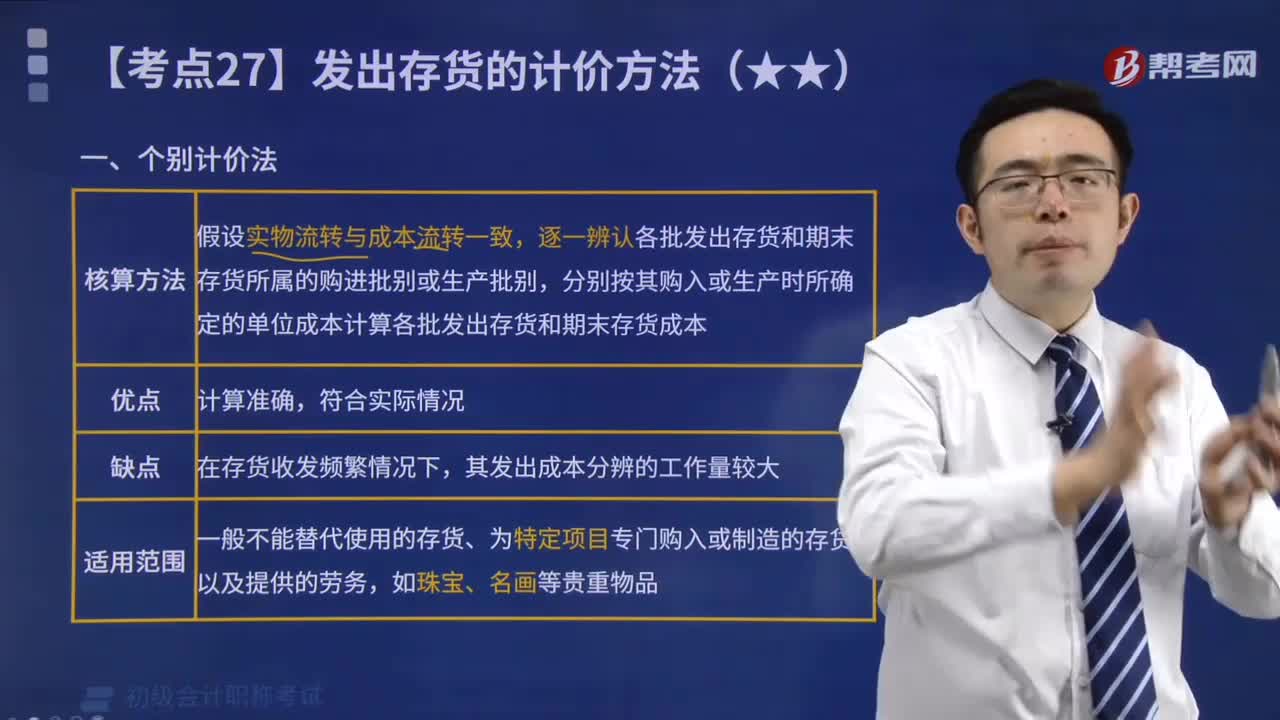

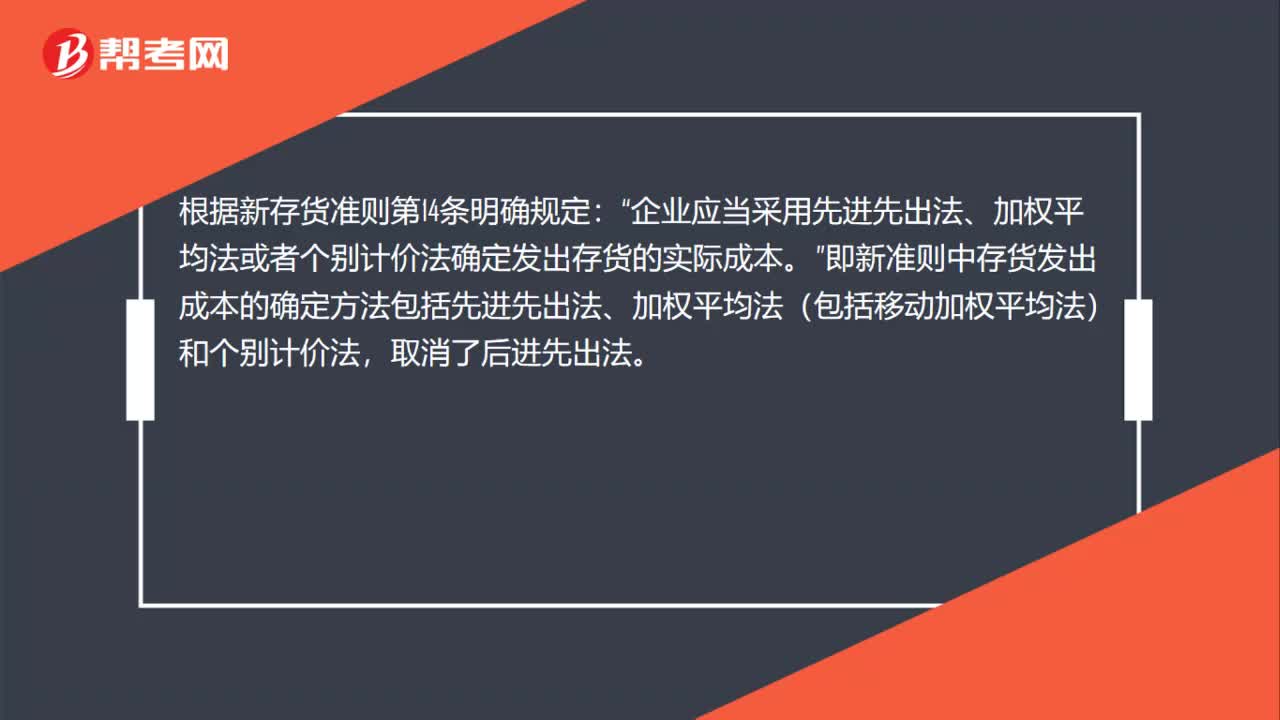

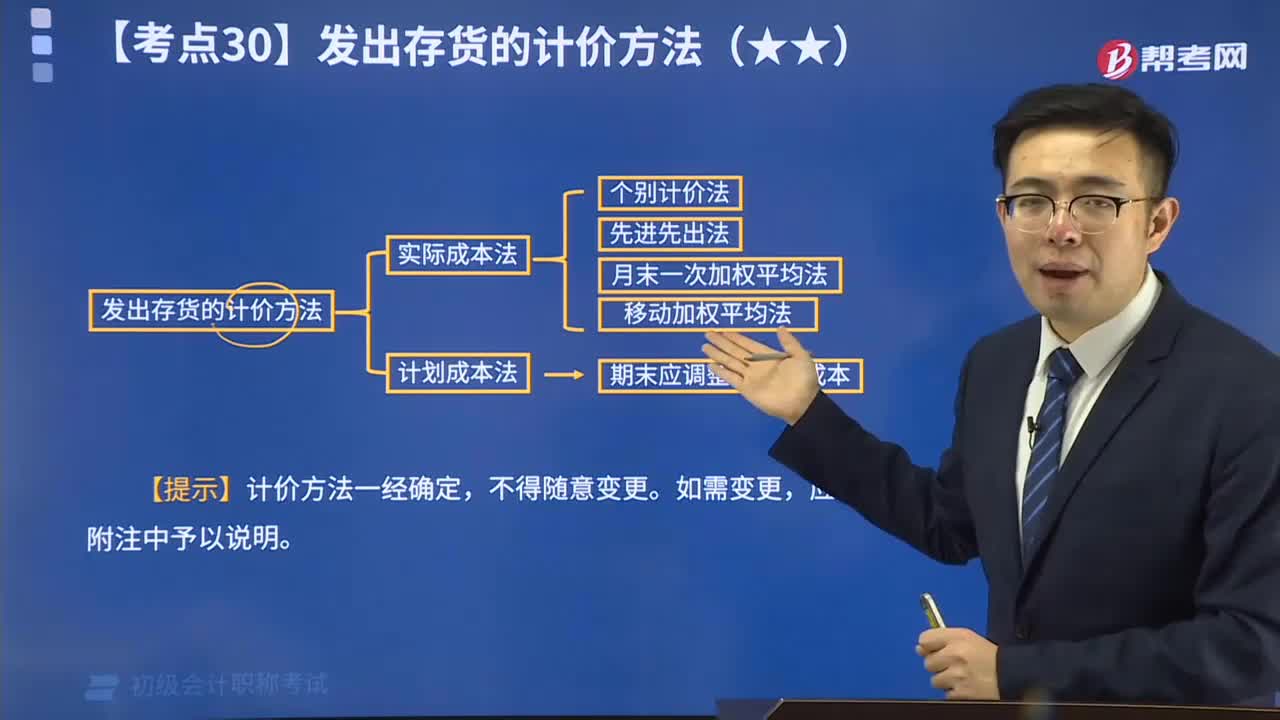

00:22存货计价方法有哪些?:存货计价方法有哪些?我国《企业会计准则》规定:各种存货发出时“企业可以根据实际情况,选择使用先进先出法、加权平均法、移动平均法、个别计价法等方法确定其实际成本。

00:40

00:40流动资产流动负债计价方法有什么不同?:流动资产流动负债计价方法有什么不同?流动负债:从理论上说,负债的计价应以未来偿付债务所需的现金流出量的现值为基础,按未来应付金额的贴现值(即其现时价值)来计量。流动资产:纳税人的商品、材料、产成品、半成品等存货的计算,应当以实际成本为准。

00:32

00:32复式记账法的优点是什么?:复式记账法的优点是什么?复式记账法的优点是对于发生的每一项经济业务,都要在两个或两个以上的账户中相互联系地进行分类记录。这样,通过账户记录不仅可以全面、清晰地反映经济业务的来龙去脉,还能全面、系统地反映经济活动的过程和结果。

02:33

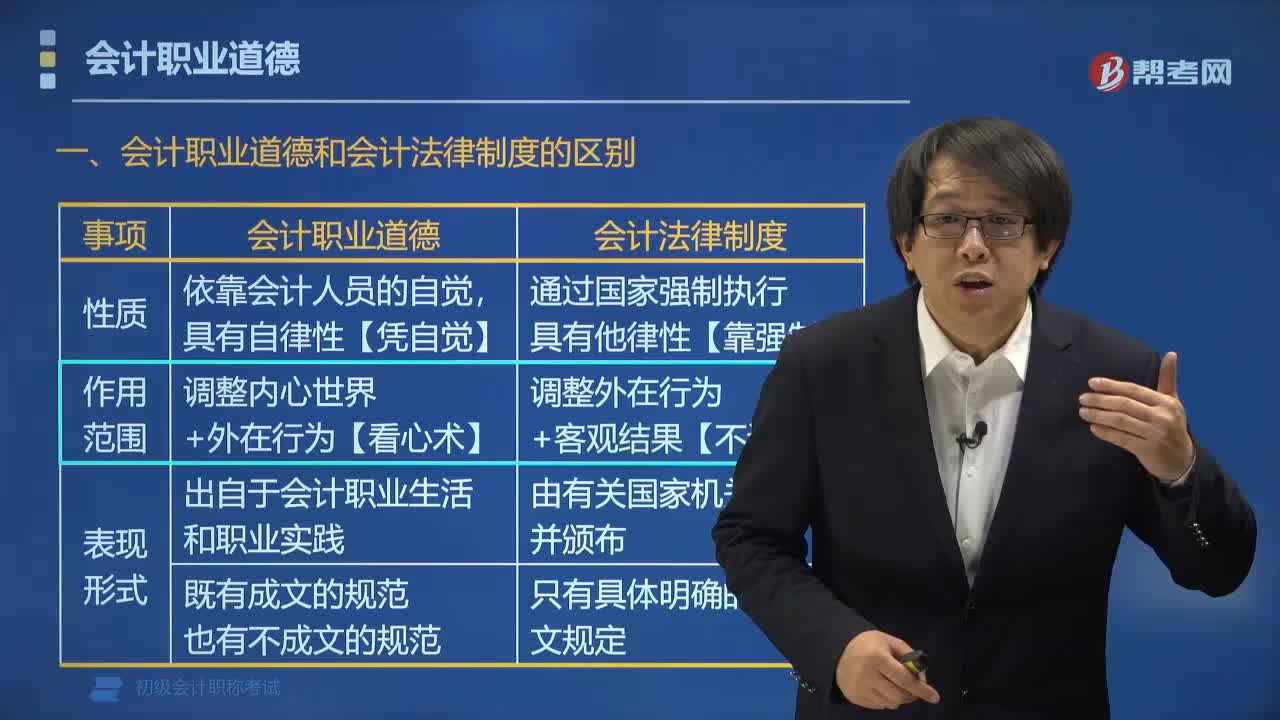

02:33会计职业道德和会计法律制度有什么区别?:会计职业道德和会计法律制度有什么区别?会计职业道德和会计法律制度的区别是性质不同、作用范围不同、表现形式不同、实施保障机制不同。(1)会计职业道德依靠会计从业人员的自觉性,(2)会计法律制度通过国家机器强制执行,(1)会计职业道德不仅要求调整会计人员的外在行为,(2)会计法律制度侧重于调整会计人员的外在行为和结果的合法化。(1)会计职业道德表现形式既有明确的成文的规定。

01:36

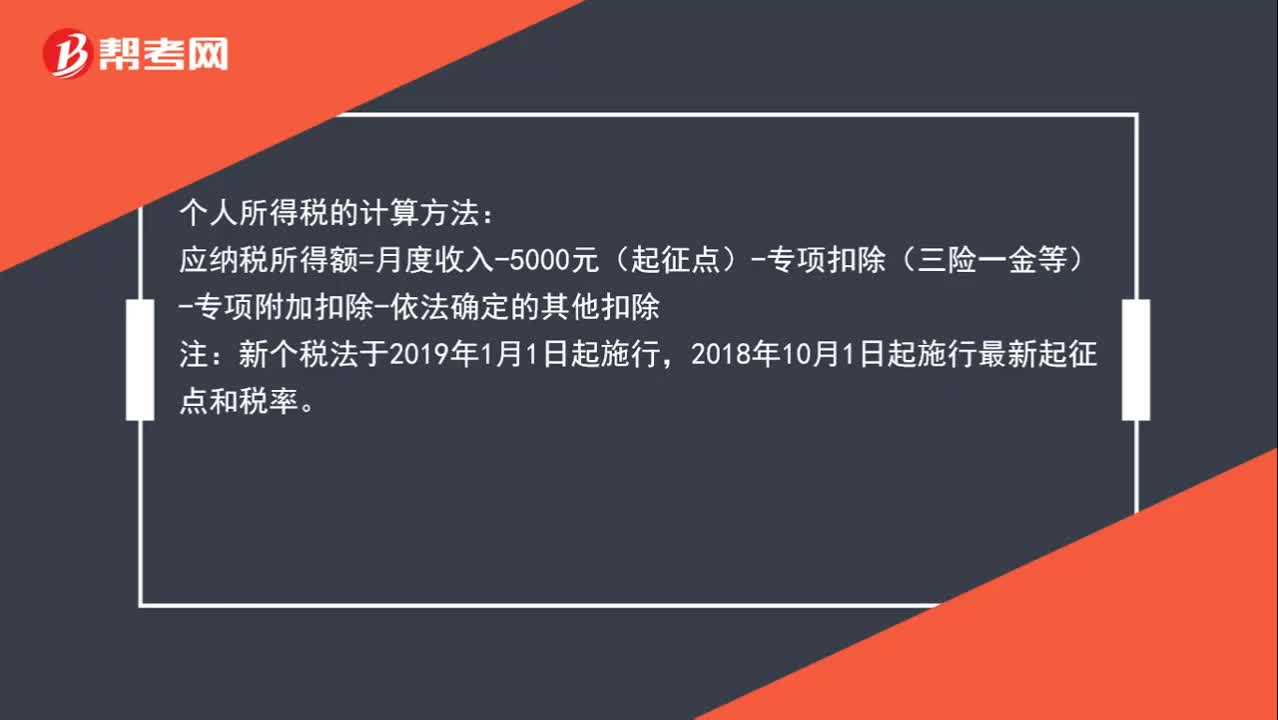

01:36个人所得税的计算方法是什么?:个人所得税的计算方法:应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除:注,新个税法于2019年1月1日起施行。2018年10月1日起施行最新起征点和税率,新个税法规定,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款。

00:41

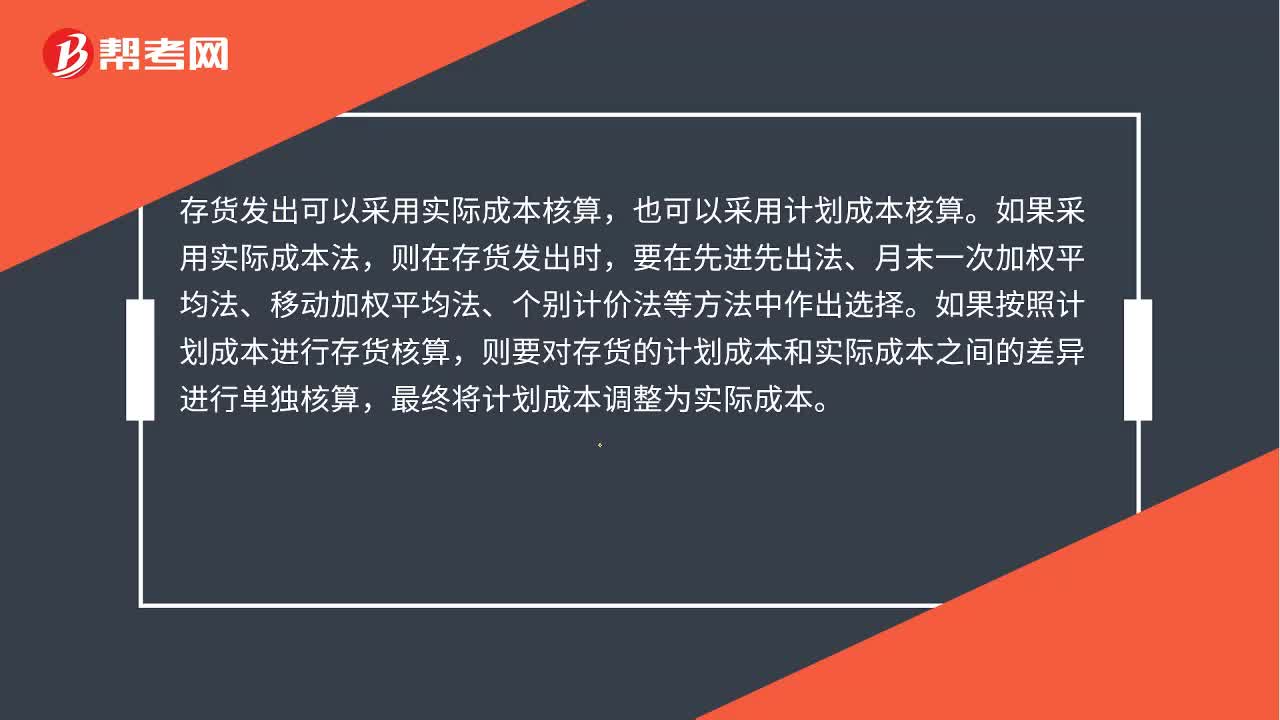

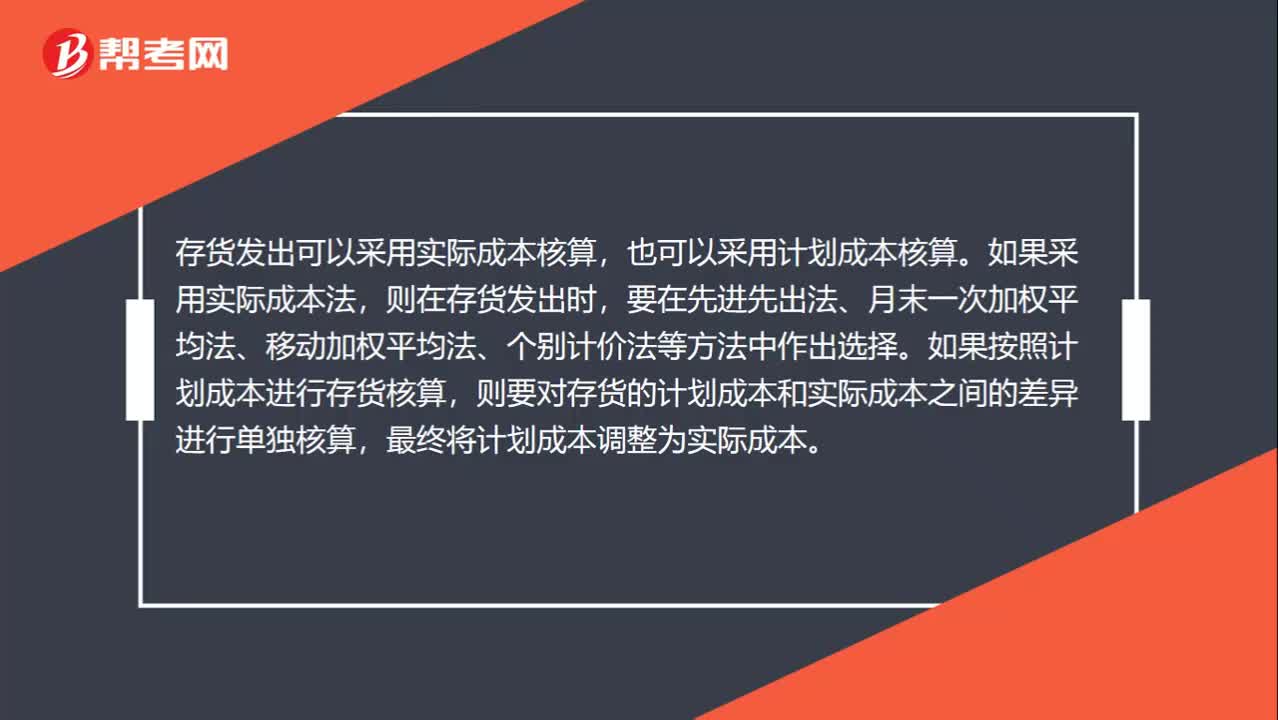

00:41发出存货的计价方法有哪些?:发出存货的计价方法有哪些?存货发出可以采用实际成本核算,也可以采用计划成本核算。如果采用实际成本法,则在存货发出时,要在先进先出法、月末一次加权平均法、移动加权平均法、个别计价法等方法中作出选择。如果按照计划成本进行存货核算,则要对存货的计划成本和实际成本之间的差异进行单独核算,最终将计划成本调整为实际成本。

00:46

00:46发出存货的计价方法有哪些?:发出存货的计价方法有哪些?存货发出可以采用实际成本核算,也可以采用计划成本核算。如果采用实际成本法,则在存货发出时,要在先进先出法、月末一次加权平均法、移动加权平均法、个别计价法等方法中作出选择。如果按照计划成本进行存货核算,则要对存货的计划成本和实际成本之间的差异进行单独核算,最终将计划成本调整为实际成本。

05:07

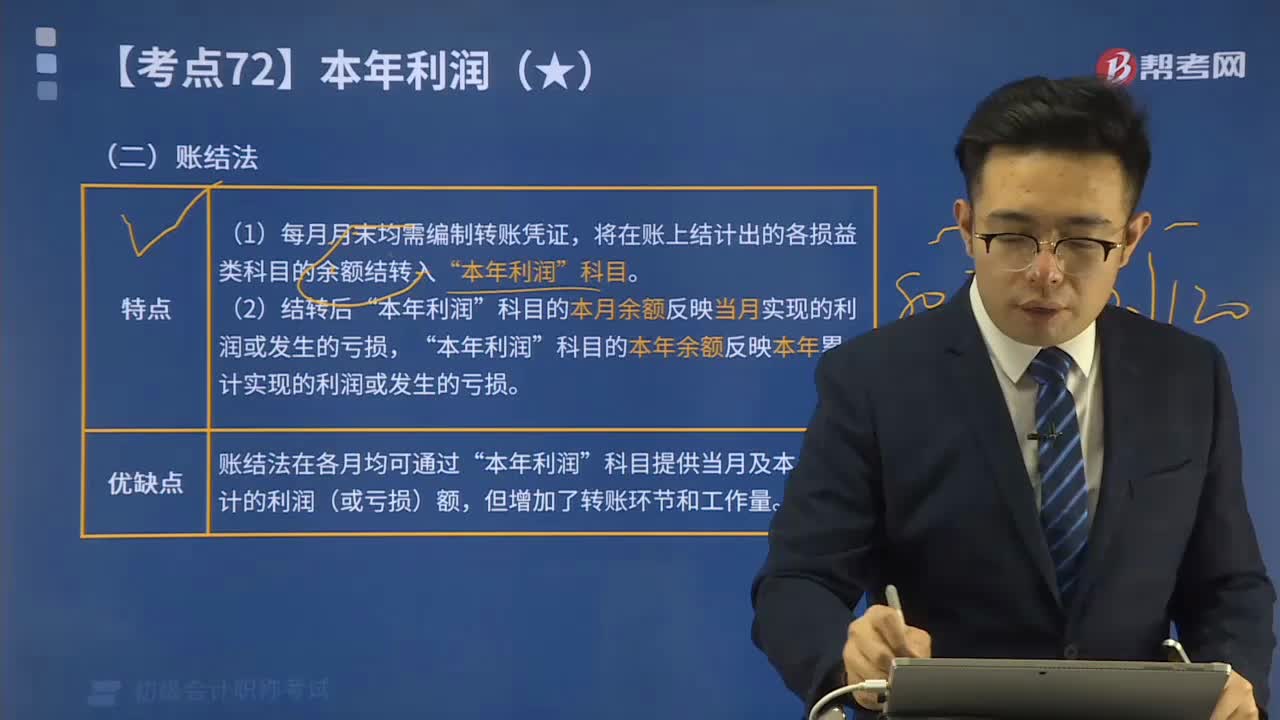

05:07带你学习结转本年利润中账结法的特点和优缺点是什么?:带你学习结转本年利润中账结法的特点和优缺点是什么?会计期末结转本年利润的方法有表结法和账结法两种。可以每月结转损益科目,年底一次性结转的方法叫做,科目的本月余额反映当月实现的利润或发生的亏损“科目的本年余额反映本年累计实现的利润或发生的亏损,关于本年利润结转方法表述正确的是( ),每月月末应将各损益类科目的余额结转记入,科目的结转环节和工作量,不会增加结转环节和工作量,会增加结转环节和工作量”

05:26

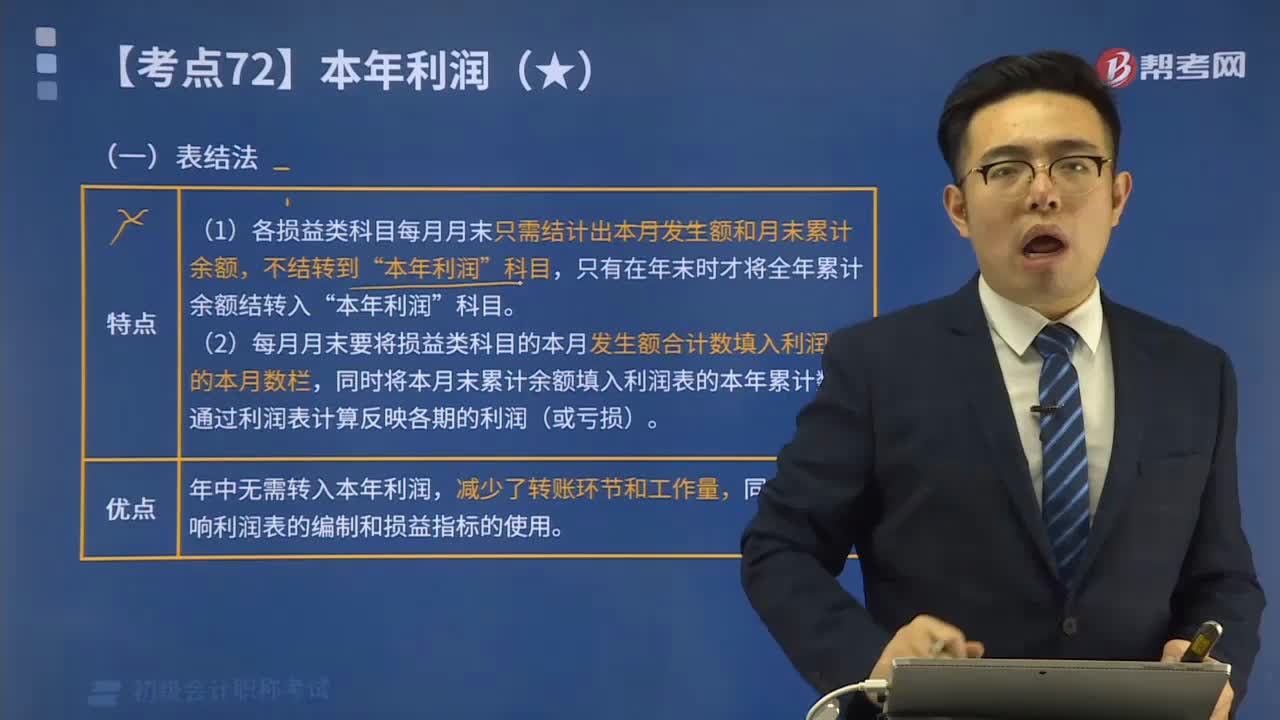

05:26带你学习结转本年利润中表结法的特点和优点是什么?:带你学习结转本年利润中表结法的特点和优点是什么?会计期末结转本年利润的方法有表结法和账结法两种。可以每月结转损益科目,(2)每月月末要将损益类科目的本月发生额合计数填入利润表的本月数栏”关于会计期末结转本年利润的表结法表述正确的是( )。B.年末不需要将各项损益类科目余额结转入”C.各月末需要将各项损益类科目发生额填入利润表来反映本期的利润(或亏损)“

05:27

05:27汇总记账凭证账务处理程序有什么优缺点?:汇总记账凭证账务处理程序有什么优缺点?汇总记账凭证账务处理程序的优点是:汇总记账凭证是指对一段时期内同类记账凭证进行定期汇总而编制的记账凭证。汇总记账凭证可以分为汇总收款凭证、汇总付款凭证和汇总转账凭证,汇总记账凭证账务处理程序的具体步骤,填制通用记账凭证,也可以填制收款凭证、付款凭证和转账凭证;根据收款凭证、付款凭证逐笔登记库存现金日记账和银行存款日记账;根据原始凭证、汇总原始凭证和记账凭证。

04:21

04:21个别计价法视频精讲:个别计价法亦称个别认定法,它是指对发出的存货分别认定其单位成本和发出存货成本的方法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日