下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:13

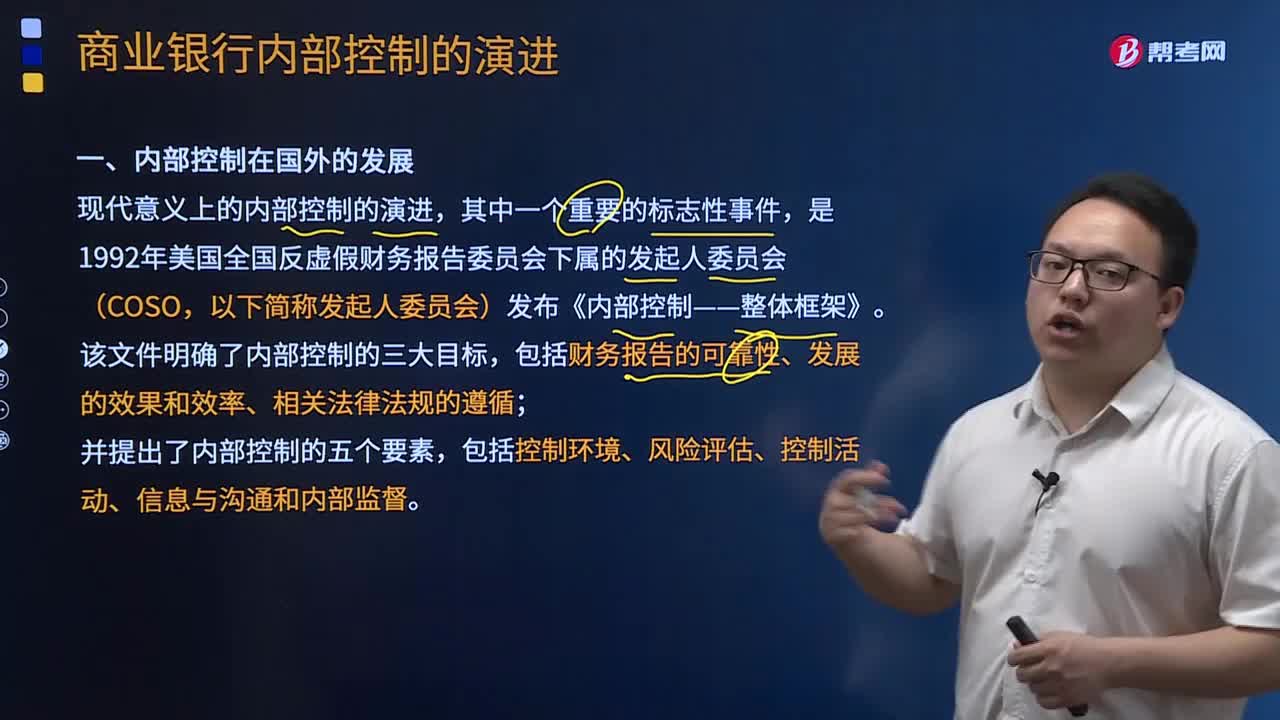

03:13商业银行内部控制的发展情况如何?:商业银行内部控制的发展情况如何?

04:10

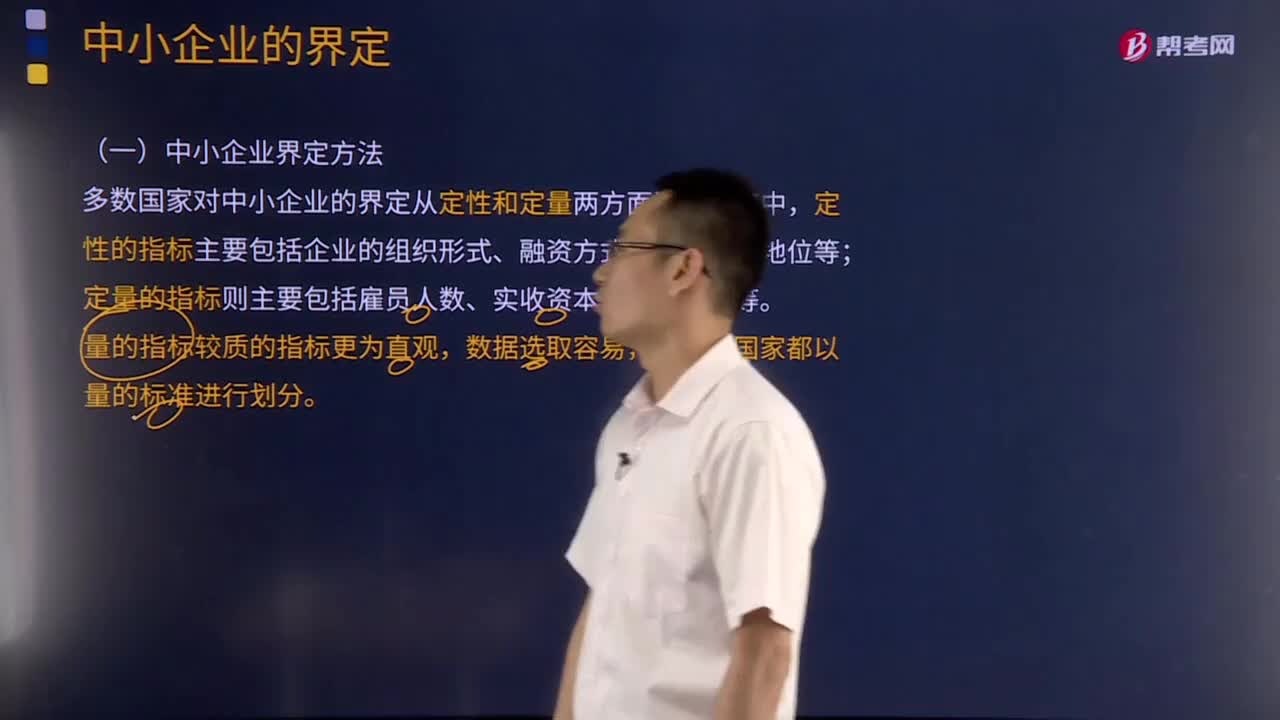

04:10中小企业的界定如何进行?:中小企业的界定如何进行?

03:06

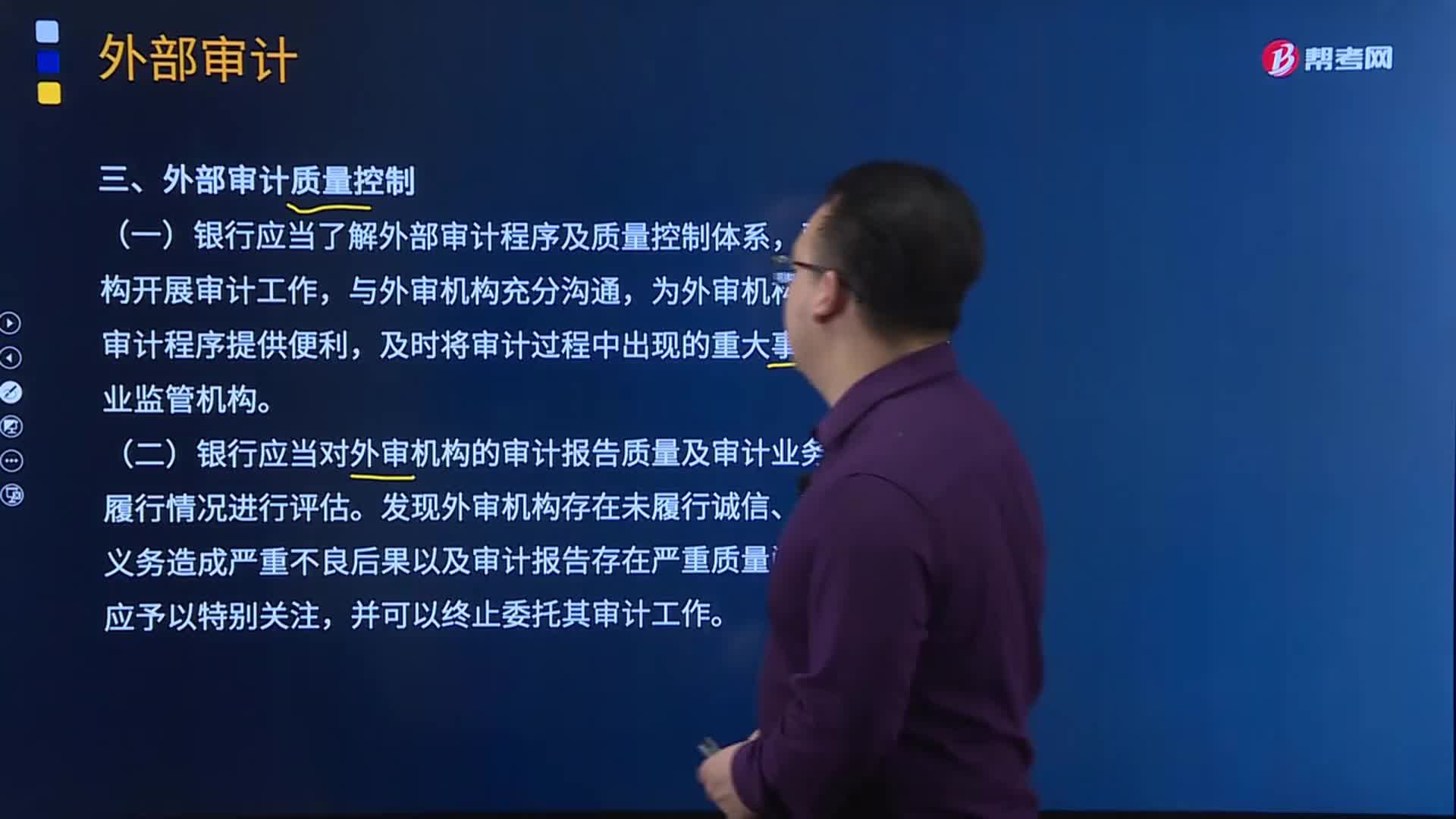

03:06如何做好外部审计的质量控制?:如何做好外部审计的质量控制?

03:31

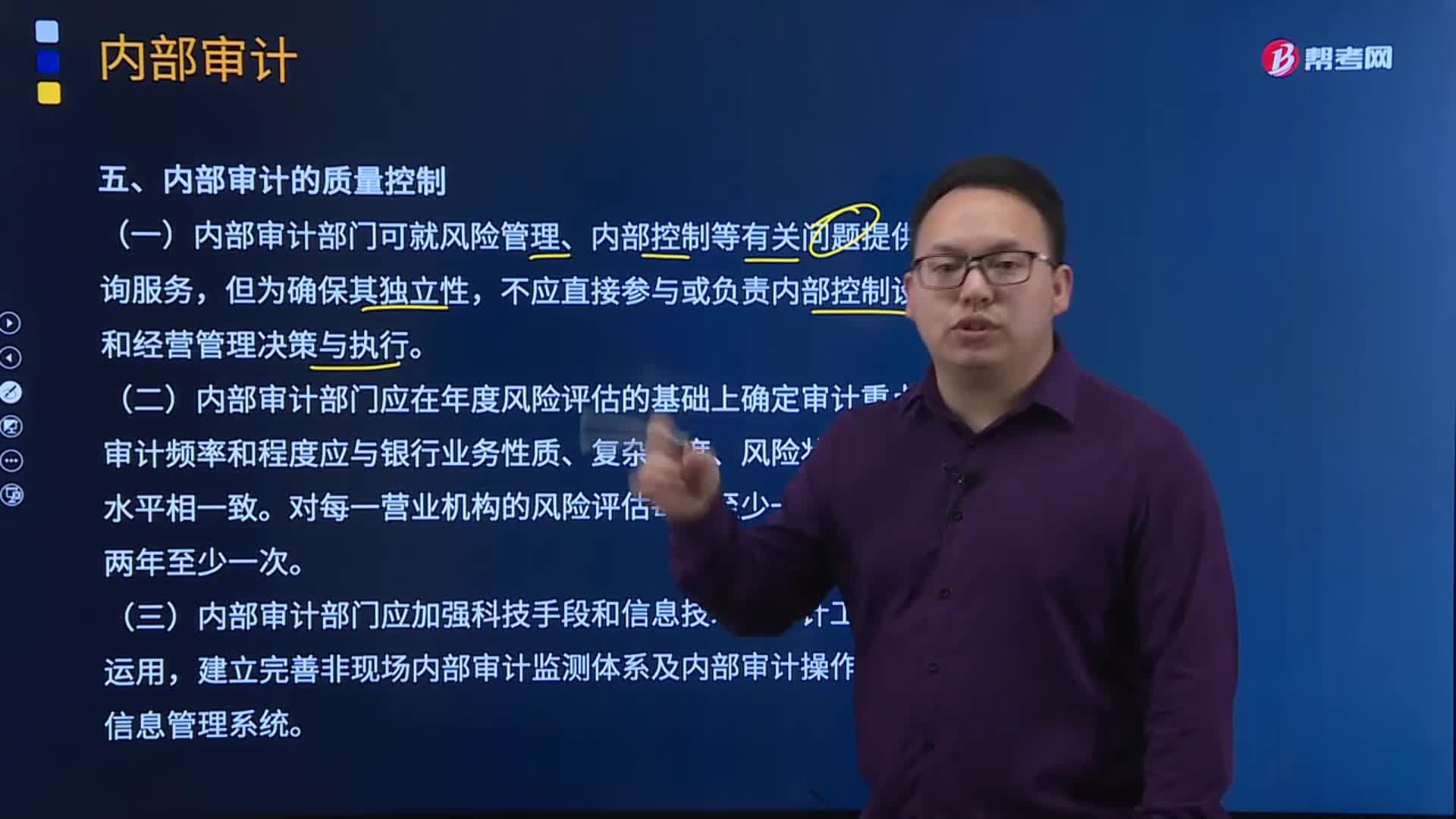

03:31如何做好内部审计的质量控制?:如何做好内部审计的质量控制?

04:58

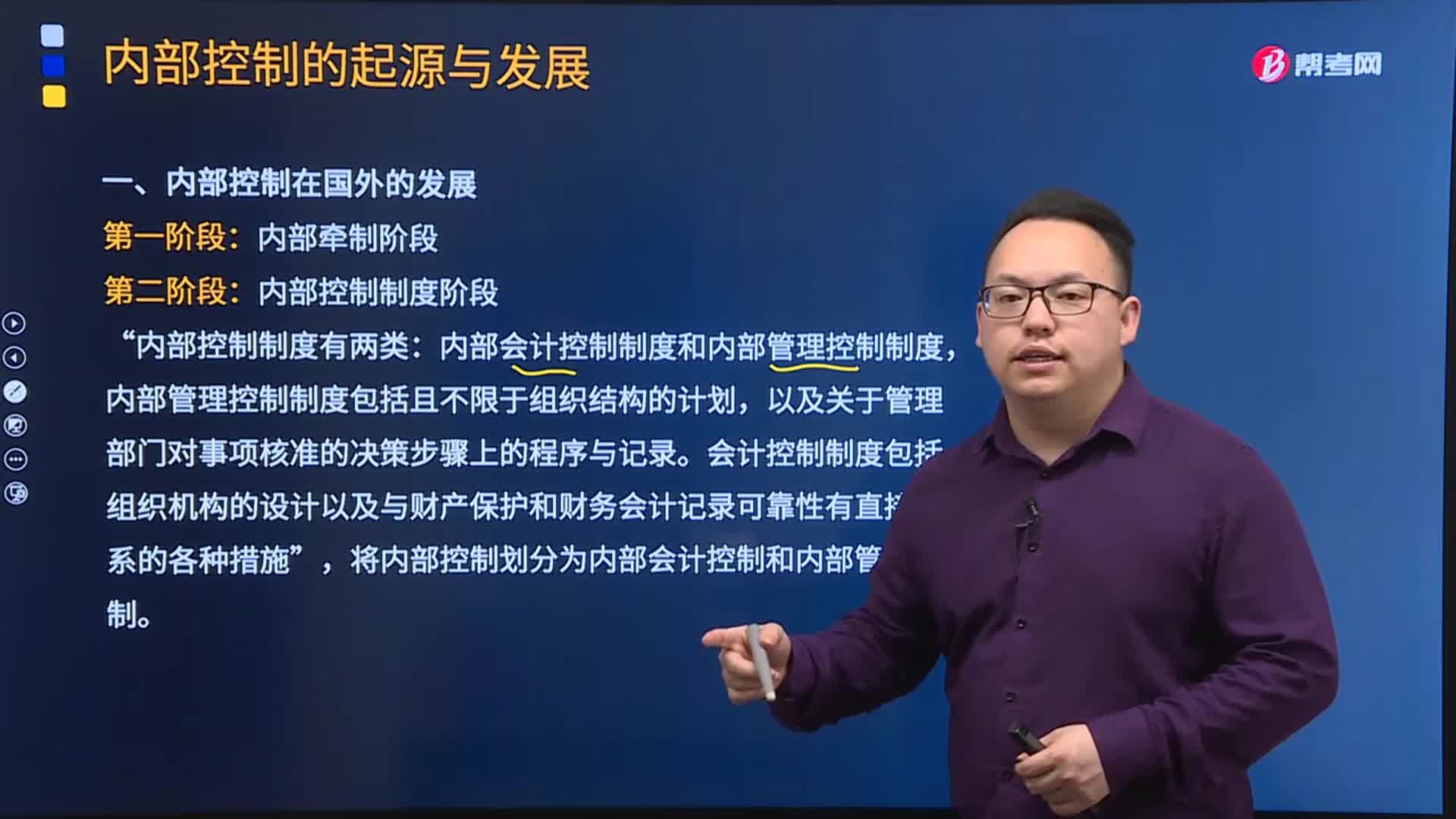

04:58内部控制在国内外是如何发展?:内部控制在国内外是如何发展?

09:35

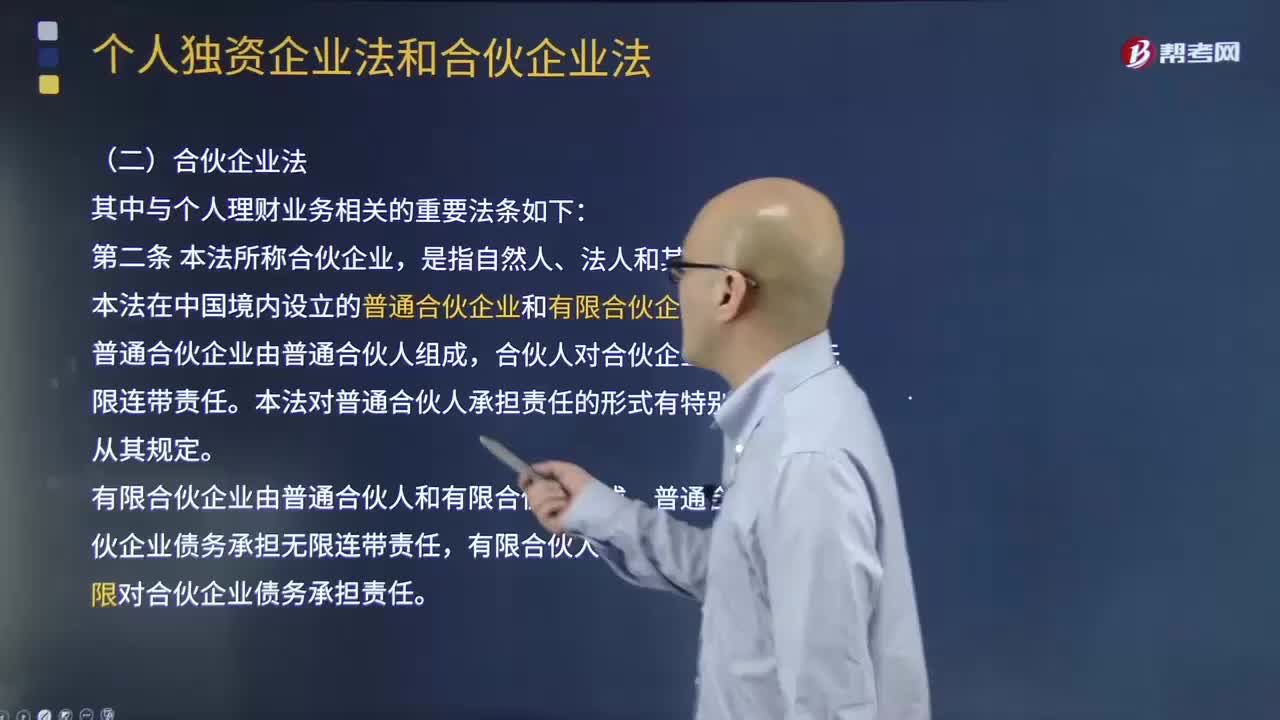

09:35如何理解普通合伙企业?:如何理解普通合伙企业?

02:08

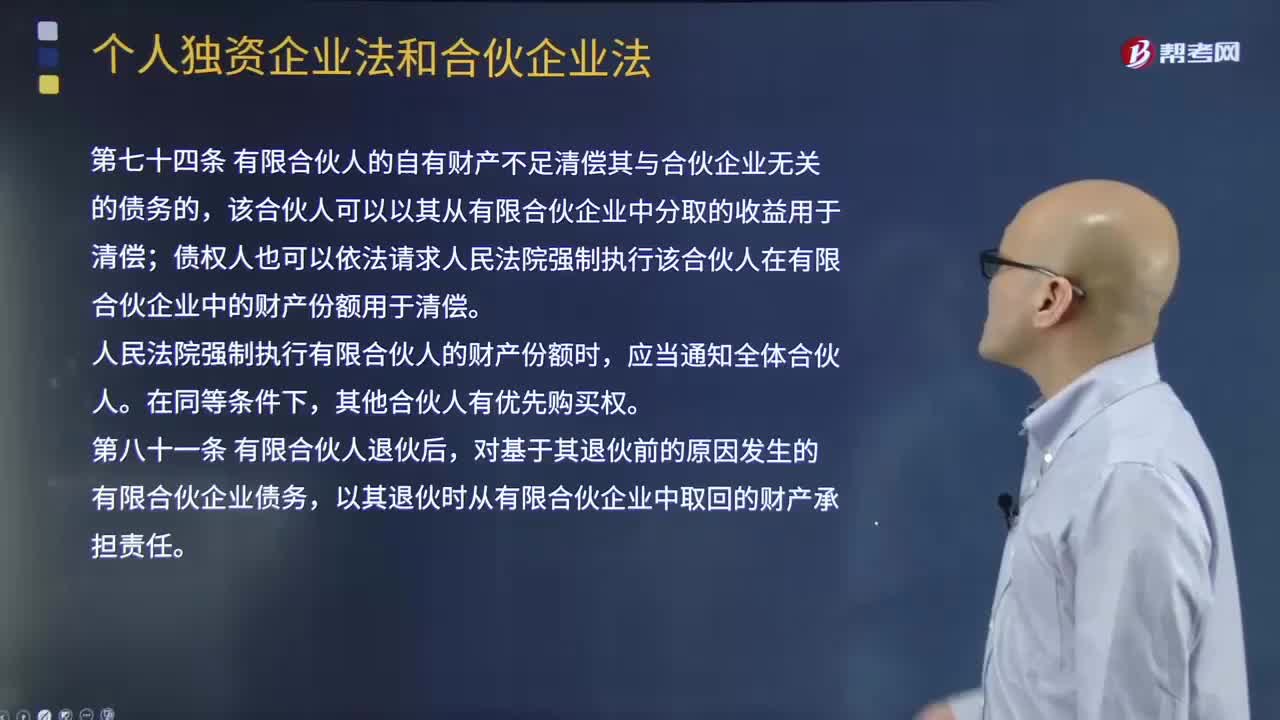

02:08如何理解有限合伙企业?:如何理解有限合伙企业?

03:35

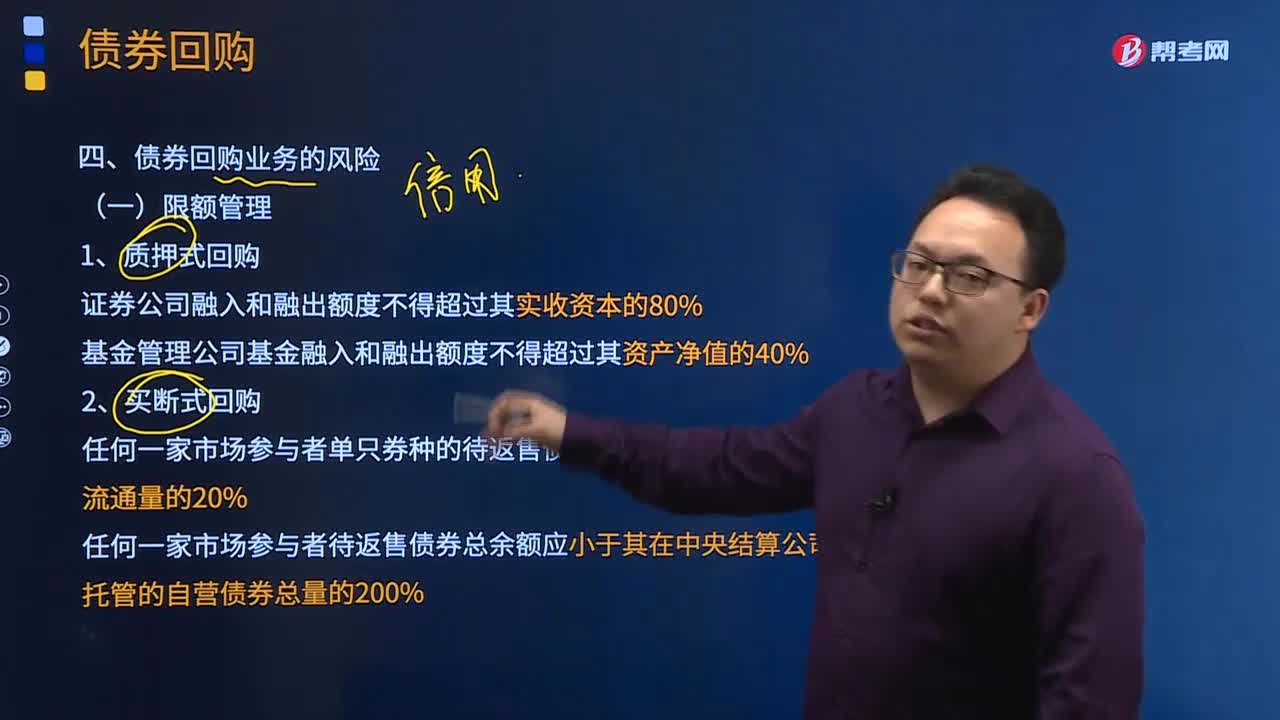

03:35债券回购业务的风险如何控制?:债券回购业务的风险如何控制?

05:37

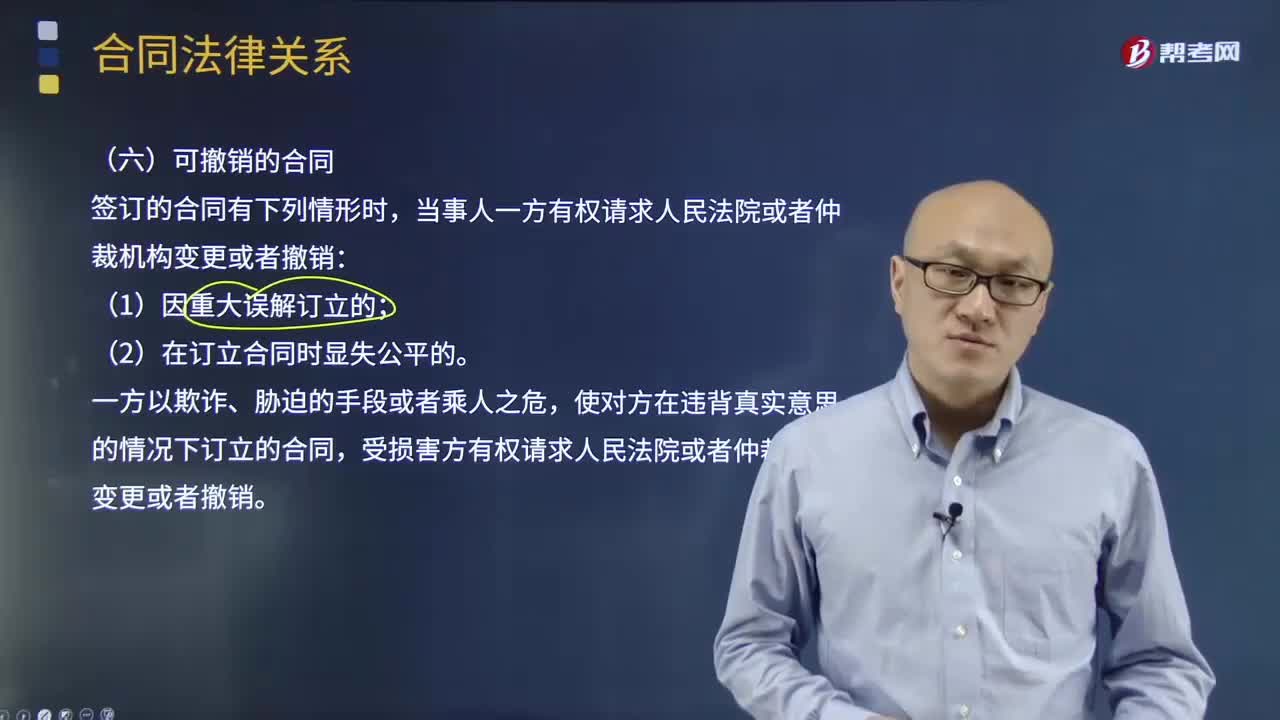

05:37在什么情况下可撤销合同?:在什么情况下可撤销合同?

03:18

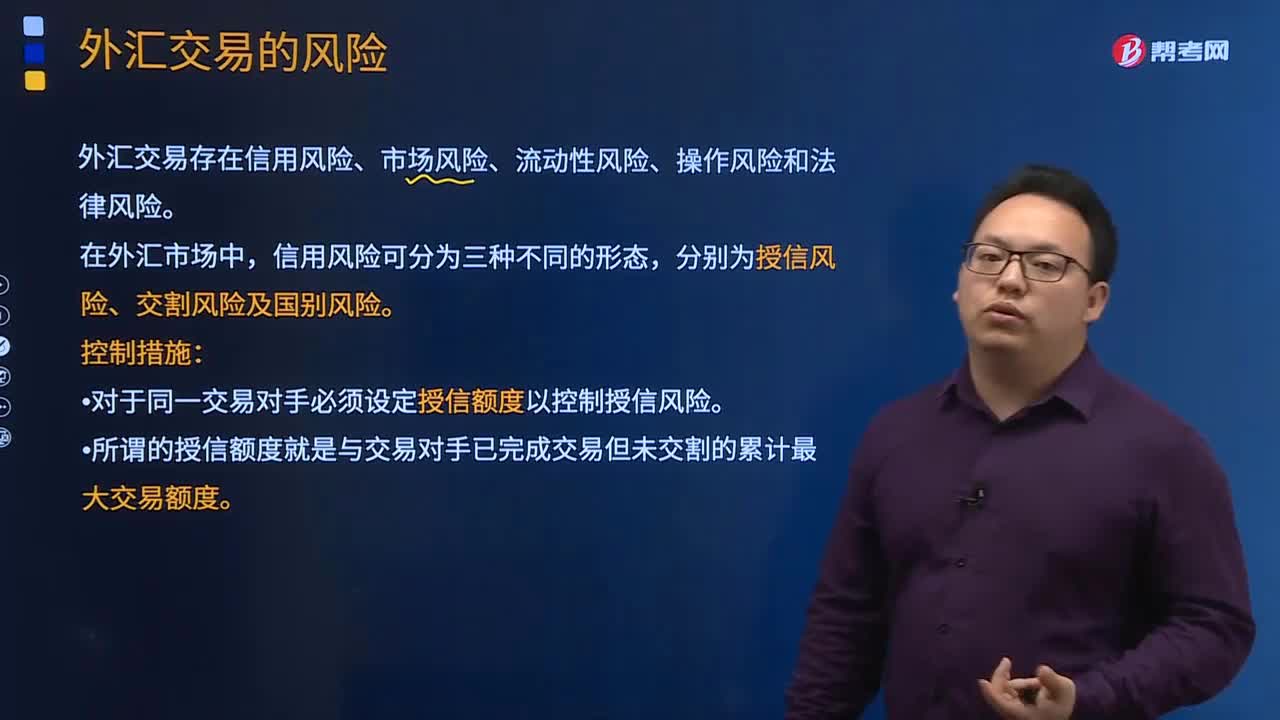

03:18外汇交易的风险有哪些?如何控制?:如何控制?

04:54

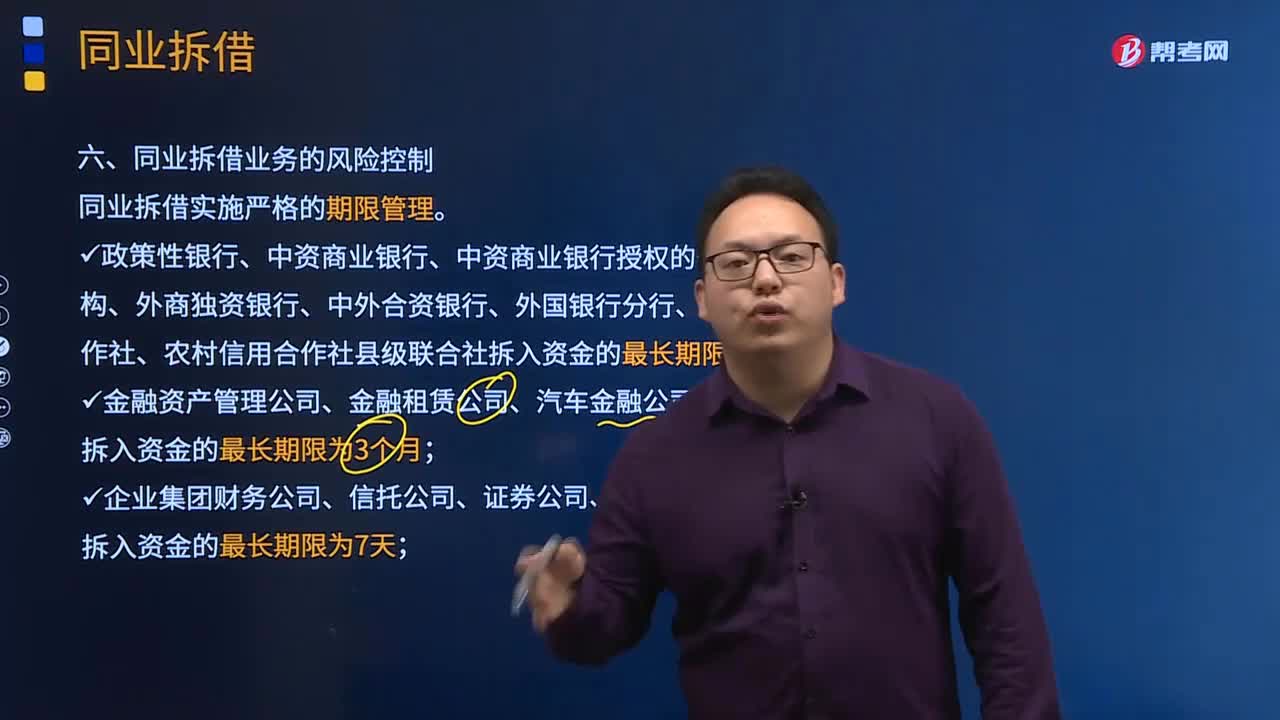

04:54同业拆借业务如何对风险进行控制?:同业拆借业务如何对风险进行控制?

00:46

00:46银行从业资格证考试准考证丢失如何处理?:银行从业资格证考试准考证丢失如何处理?银行业初级资格考试的准考证打印时间会一直延续到周日全部考试结束,如果出现考前准考证丢失,可以重新登录入口重新打印。若在临考阶段实在来不及打印,请考生带好身份证,考试时提前赶往考场,找考务人员进行身份核实、重新打印准考证,切勿因为丢失准考证而放弃考试。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日