下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:51

00:51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

01:06

01:06注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

00:33

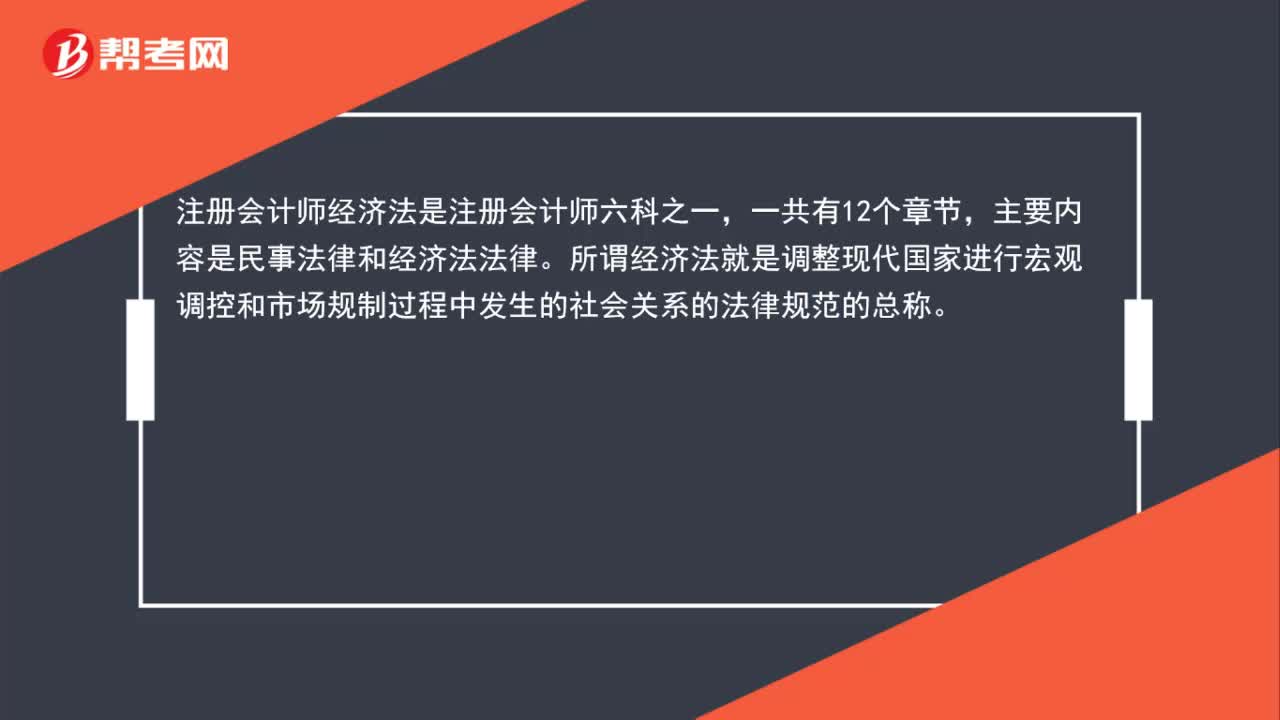

00:33注册会计师经济法是什么?:注册会计师经济法是什么?注册会计师经济法是注册会计师六科之一,一共有12个章节,主要内容是民事法律和经济法法律。所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。

00:41

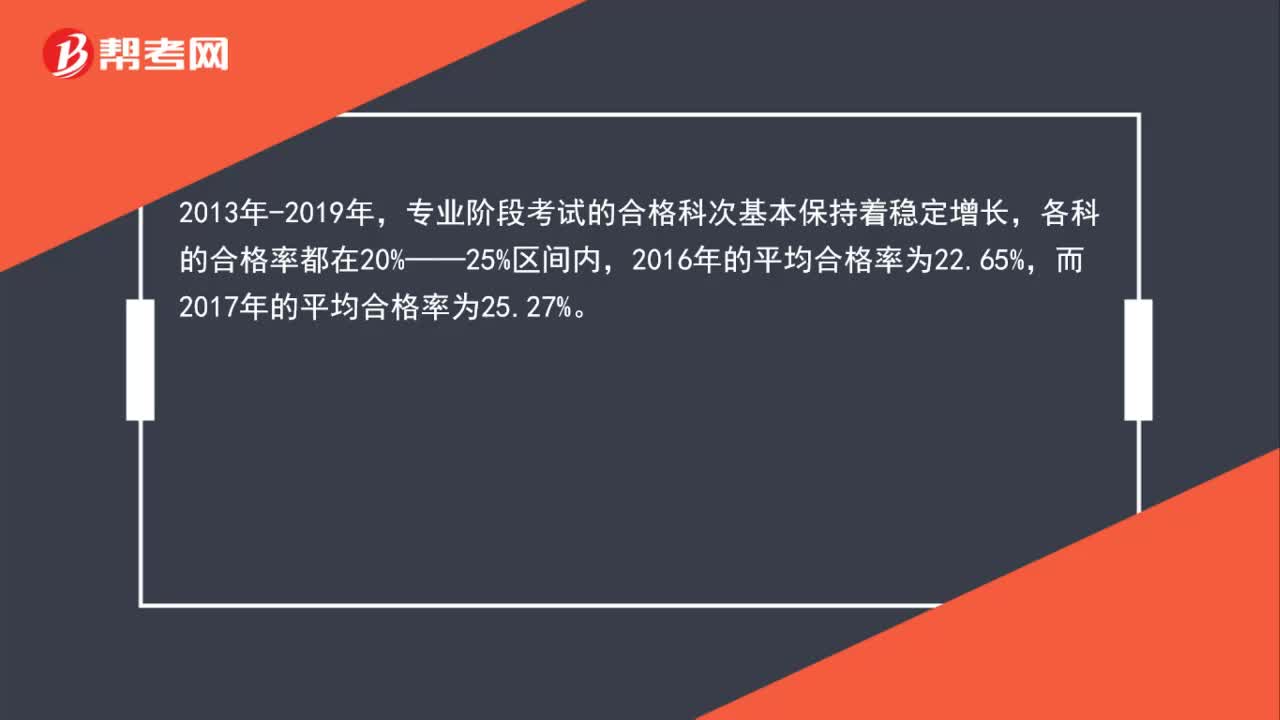

00:41注册会计师考试通过率是多少?:注册会计师考试通过率是多少?2013年-2019年,专业阶段考试的合格科次基本保持着稳定增长,各科的合格率都在20%——25%区间内,而2017年的平均合格率为25.27%。

02:12

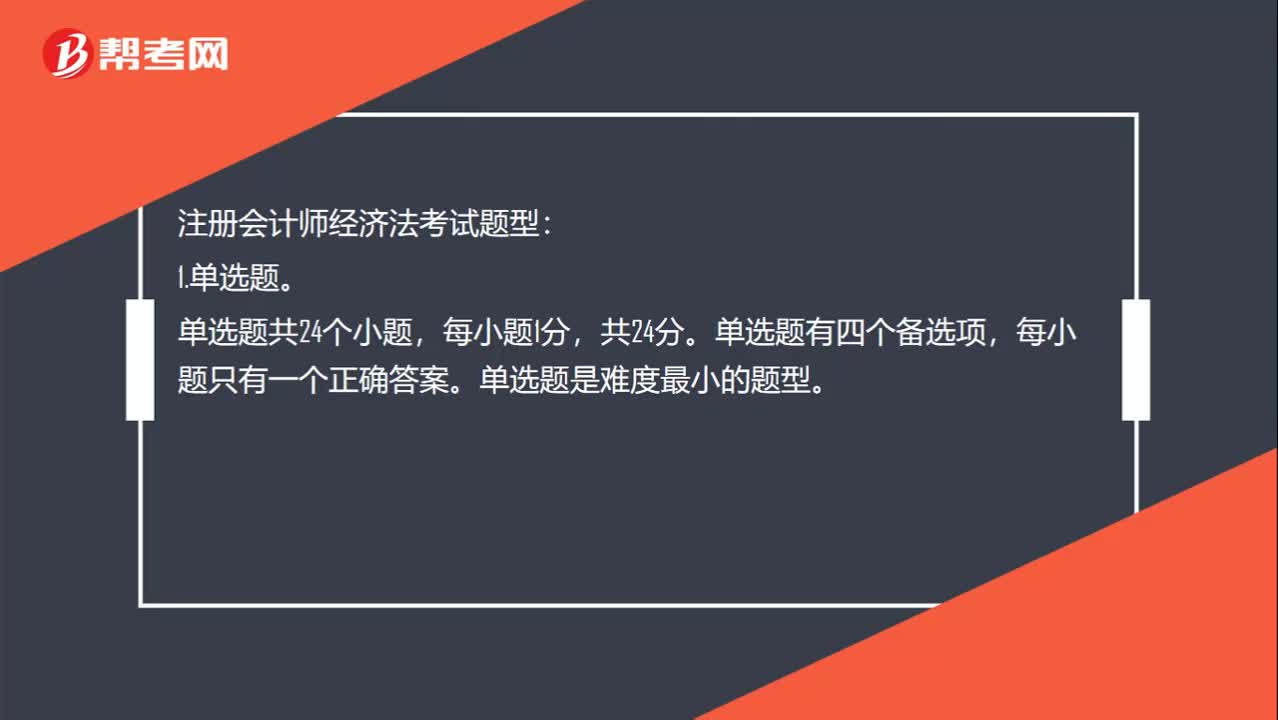

02:12什么是注册会计师经济法?:所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。注册会计师经济法考试题型:单选题共24个小题,单选题有四个备选项,每小题只有一个正确答案。单选题是难度最小的题型。多选题共14个小题,多选题有四个备选项,3.案例分析题。案例分析题共四个题目,每个题目的分值不尽相同机考试题中会标注分值。前两个题目的分值均为10分,第四个题目的分值为18分。

00:22

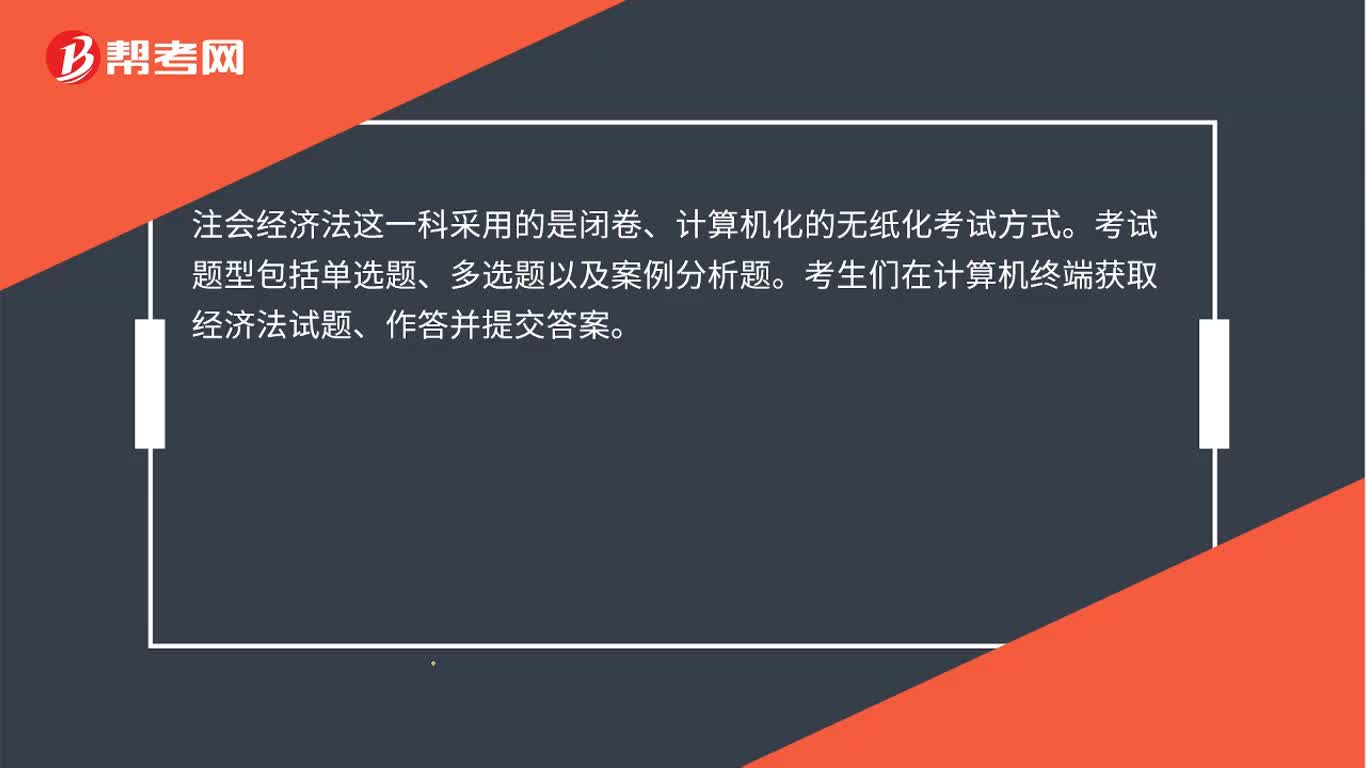

00:22注会经济法怎么考试?:注会经济法怎么考试?注会经济法这一科采用的是闭卷、计算机化的无纸化考试方式。考试题型包括单选题、多选题以及案例分析题。考生们在计算机终端获取经济法试题、作答并提交答案。

12:41

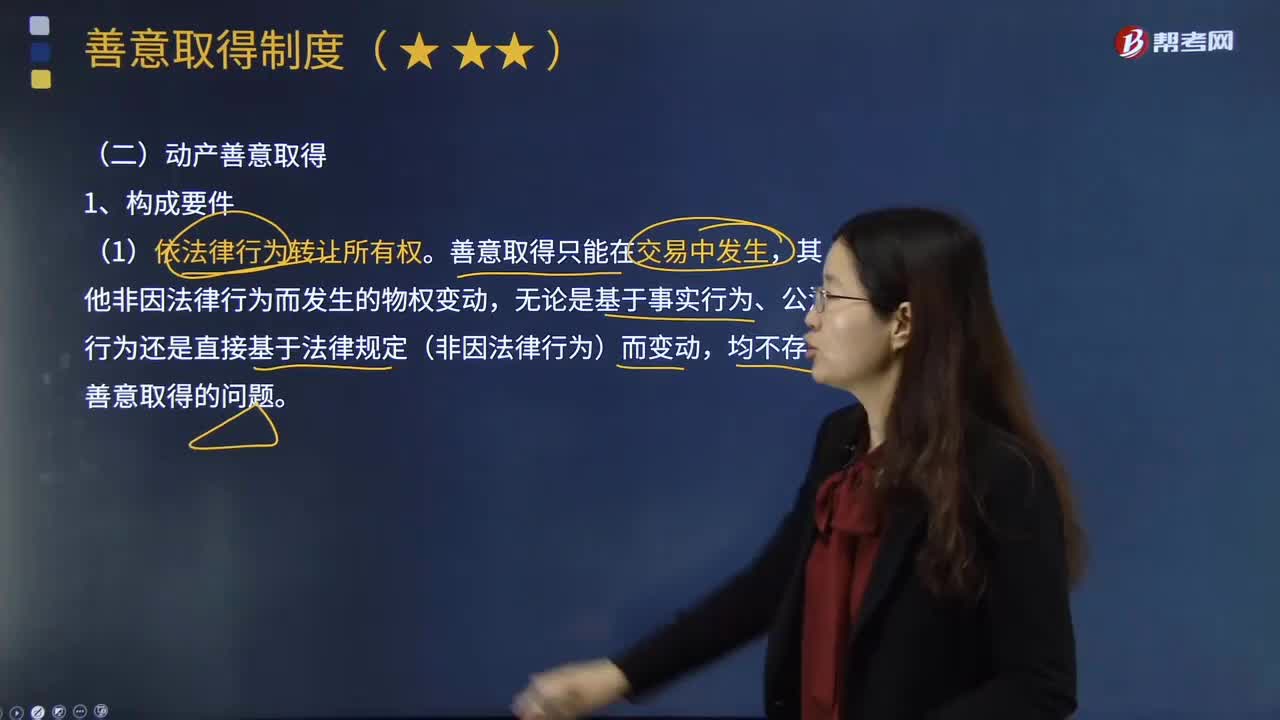

12:41动产善意取得的构成要件是什么?:动产善意取得的构成要件是什么?并以转移标的物所有权为目的而将该动产交付给受让人,如果受让人受让该动产时为善意即可取得该标的物所有权的制度。善意取得制度必须以转让人无处分权为前提。故真权利人主张受让人不构成善意时。转让动产法律行为生效时。转让人、受让人之间有关转让返还原物请求权的协议生效时”《物权法》规定的占有改定不能满足善意取得制度意义上的;符合善意取得的交付要件,②善意取得制度适用于委托物。

08:24

08:24善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

02:31

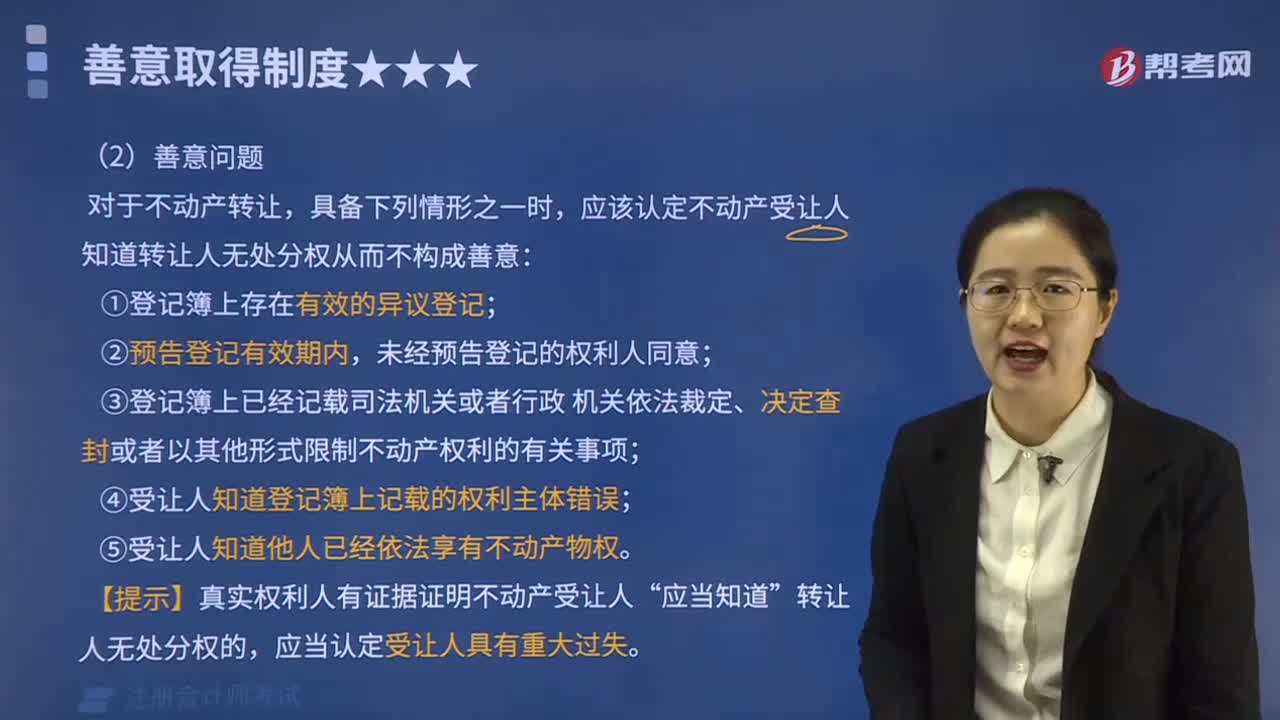

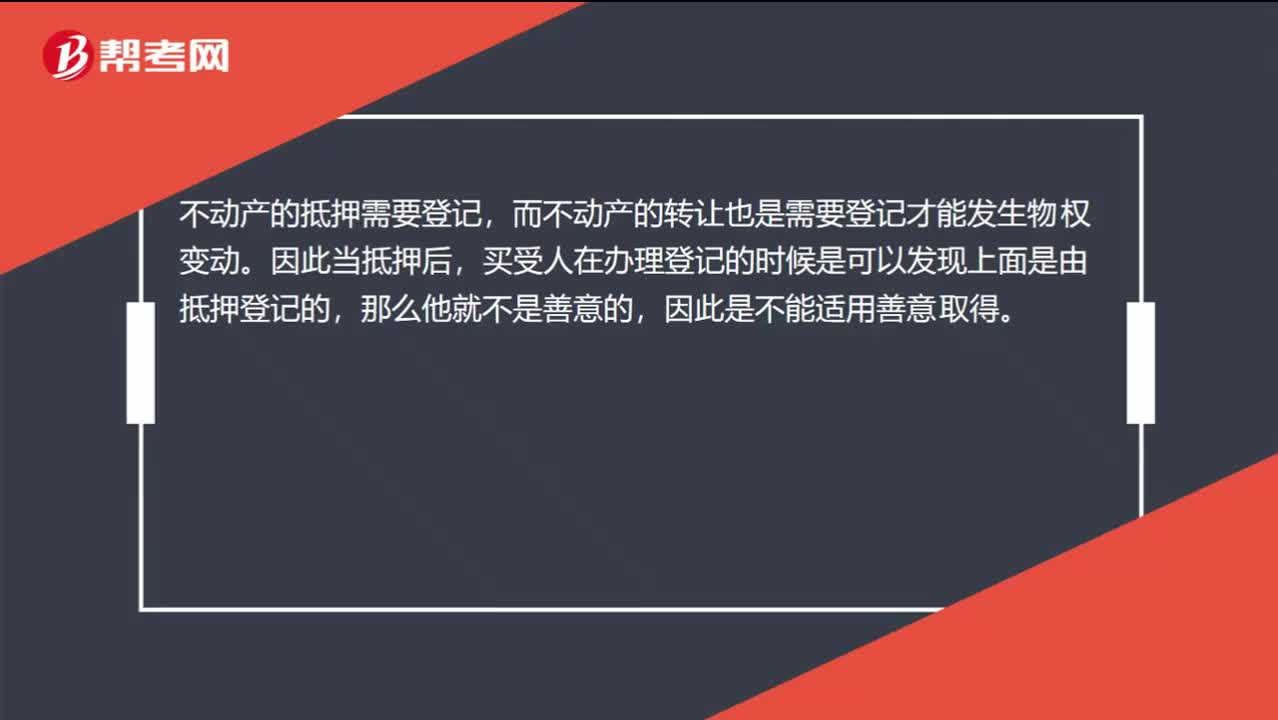

02:31不动产善意取得的构成要件是什么?:不动产善意取得的构成要件是什么?善意受让人依法取得该动产或不动产的所有权或其他物权。唯有动产才适用善意取得,《中华人民共和国物权法》(以下简称《物权法》)第106条明确规定动产和不动产善意取得的构成要件,将该制度的适用范围扩大到包括不动产在内的财产所有权和其他物权的取得。不动产善意取得的构成要件及法律效果与动产相似,应该认定不动产受让人知道转让人无处分权从而不构成善意。

03:03

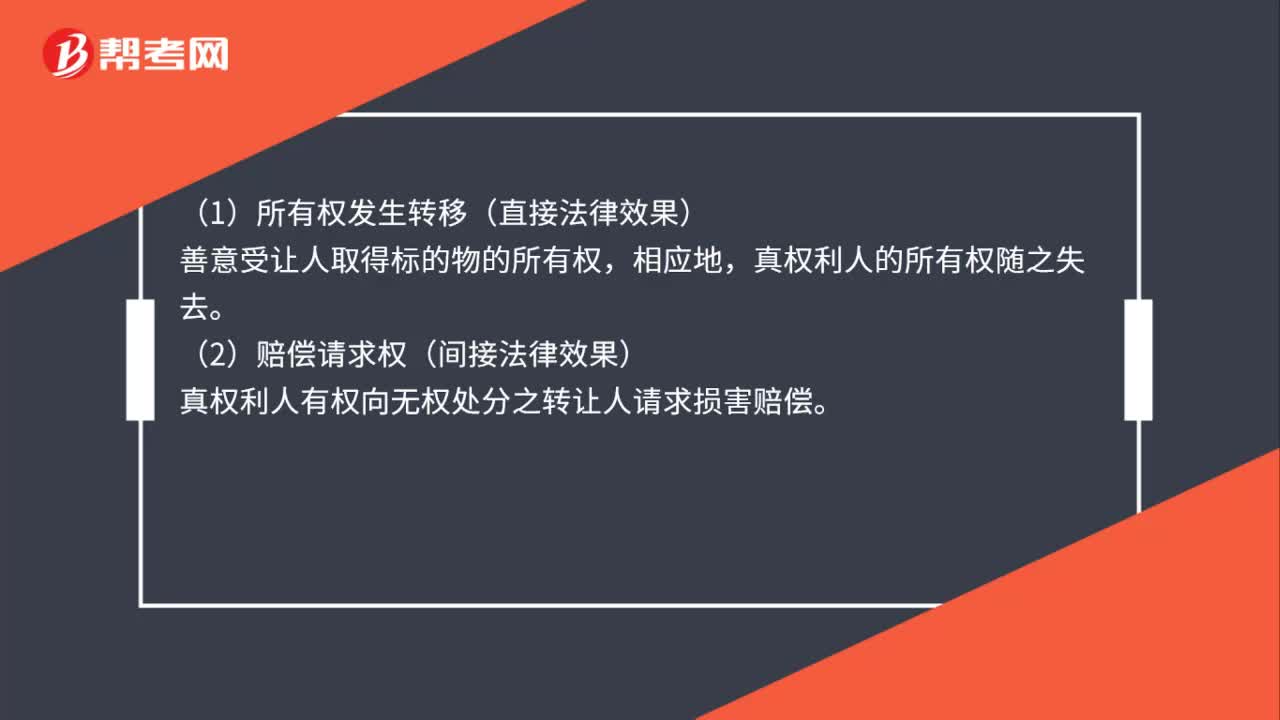

03:03善意取得制度有什么样的制度价值?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。能够均衡所有权人和善意受让人利益。善意取得制度有关于赃物是否适用善意取得和关于不动产是否适用善意取得这两方面的研究。善意取得制度的制度价值:无处分权人将不动产或者动产转让给受让人的“受让人取得该不动产或者动产的所有权。

00:56

00:56注册会计师一年考几次?:注册会计师考试每年只进行一次。考试分为专业阶段和综合阶段,注册会计师专业阶段考试一般在每年的10月中旬;综合阶段考试在每年的8月底进行。另外,中注协有规定,考生必须获得专业阶段全科合格证后才具备了报名综合阶段考试的资格。要获得专业阶段全科合格证必须在五年内通过专业阶段六个科目的考试。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日