下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

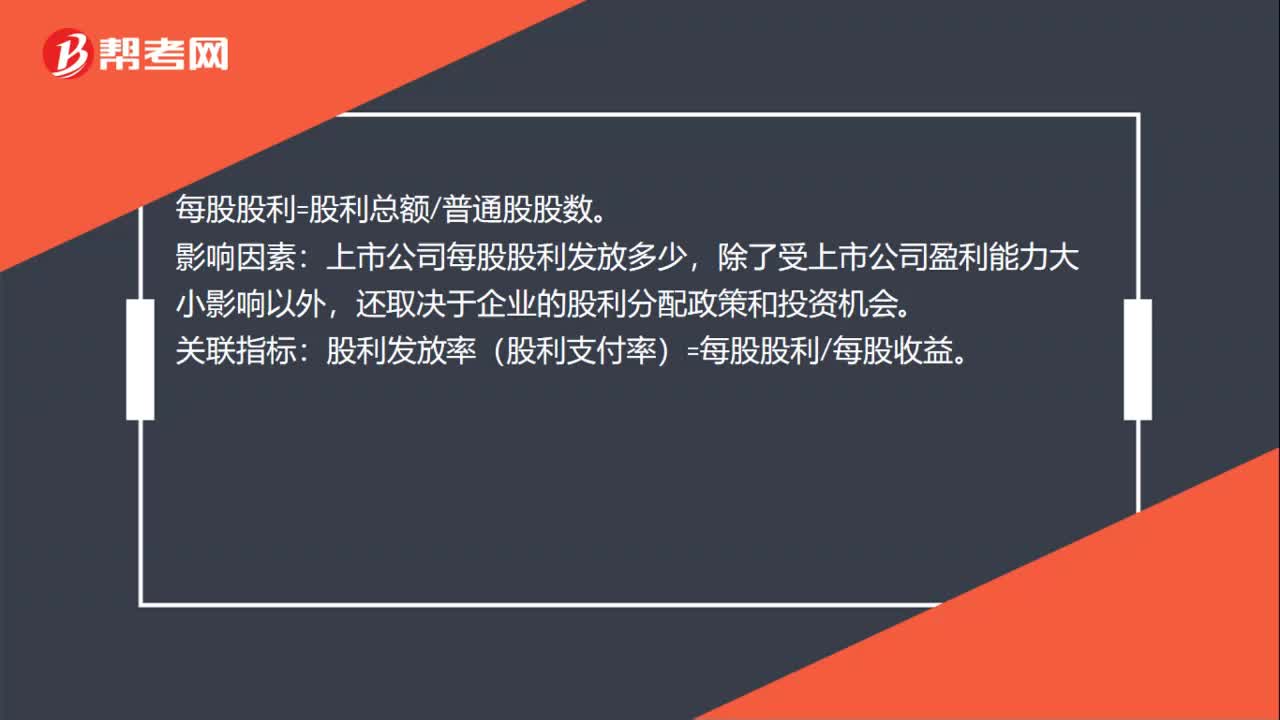

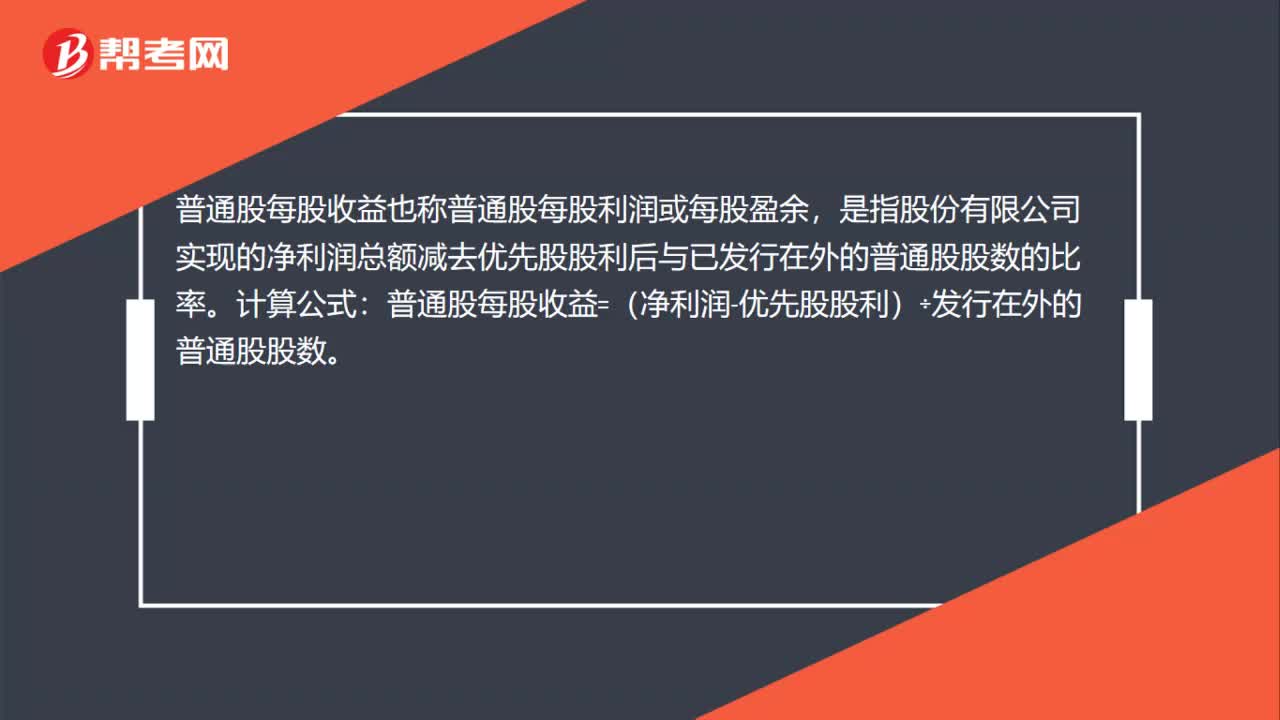

00:27普通股每股收益是什么?:普通股每股收益是什么?普通股每股收益也称普通股每股利润或每股盈余,是指股份有限公司实现的净利润总额减去优先股股利后与已发行在外的普通股股数的比率。计算公式:普通股每股收益=(净利润-优先股股利)÷发行在外的普通股股数。

00:31

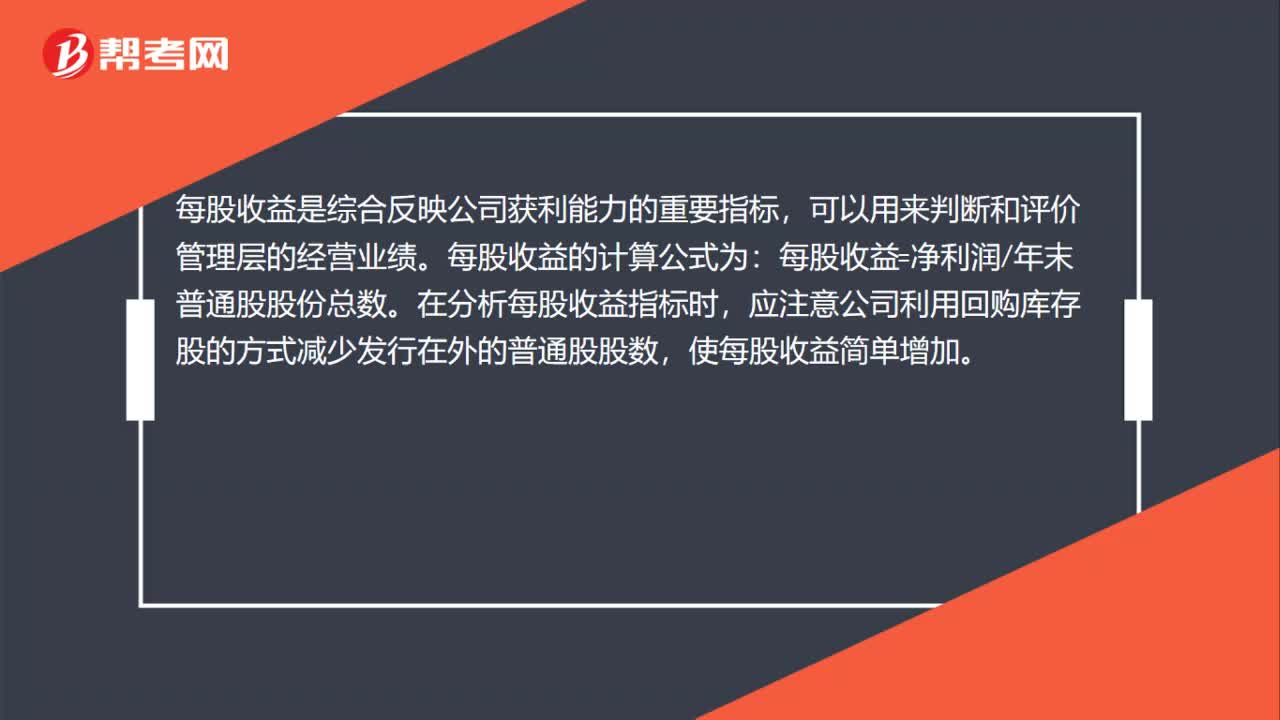

00:31每股收益怎么算?:每股收益怎么算?每股收益是综合反映公司获利能力的重要指标,可以用来判断和评价管理层的经营业绩。每股收益的计算公式为:每股收益=净利润年末普通股股份总数。在分析每股收益指标时,应注意公司利用回购库存股的方式减少发行在外的普通股股数,使每股收益简单增加。

00:22

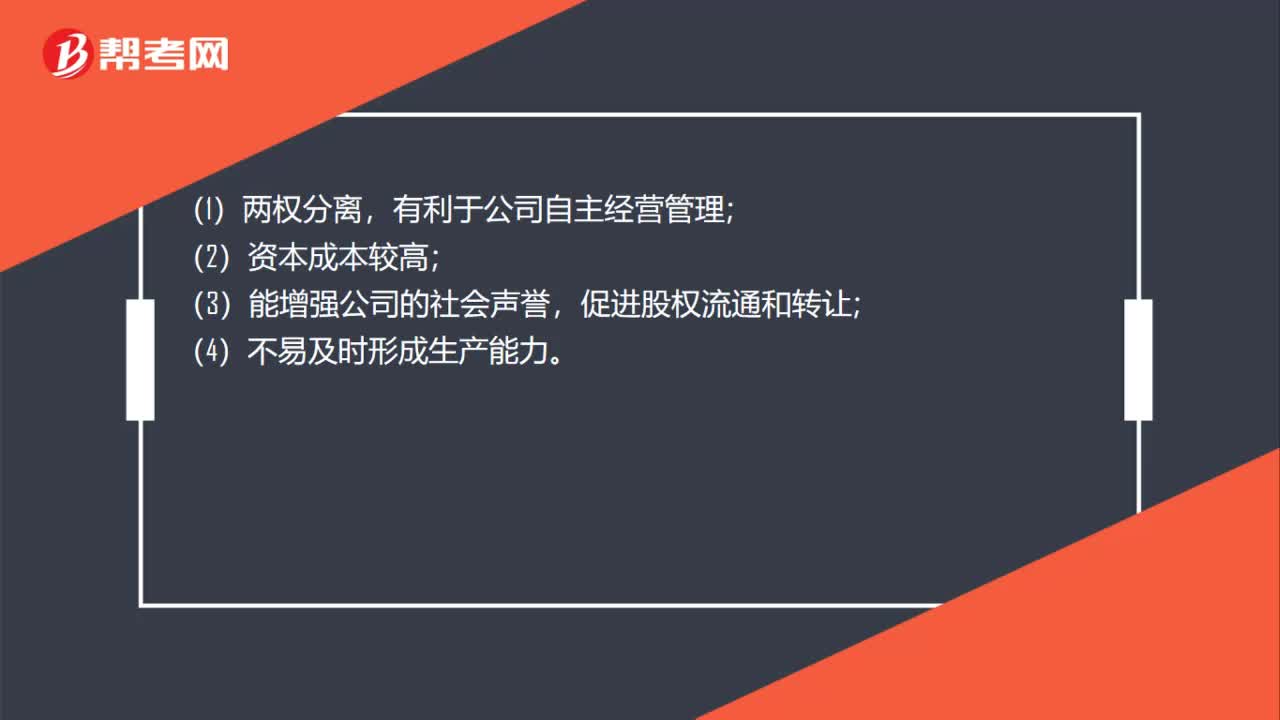

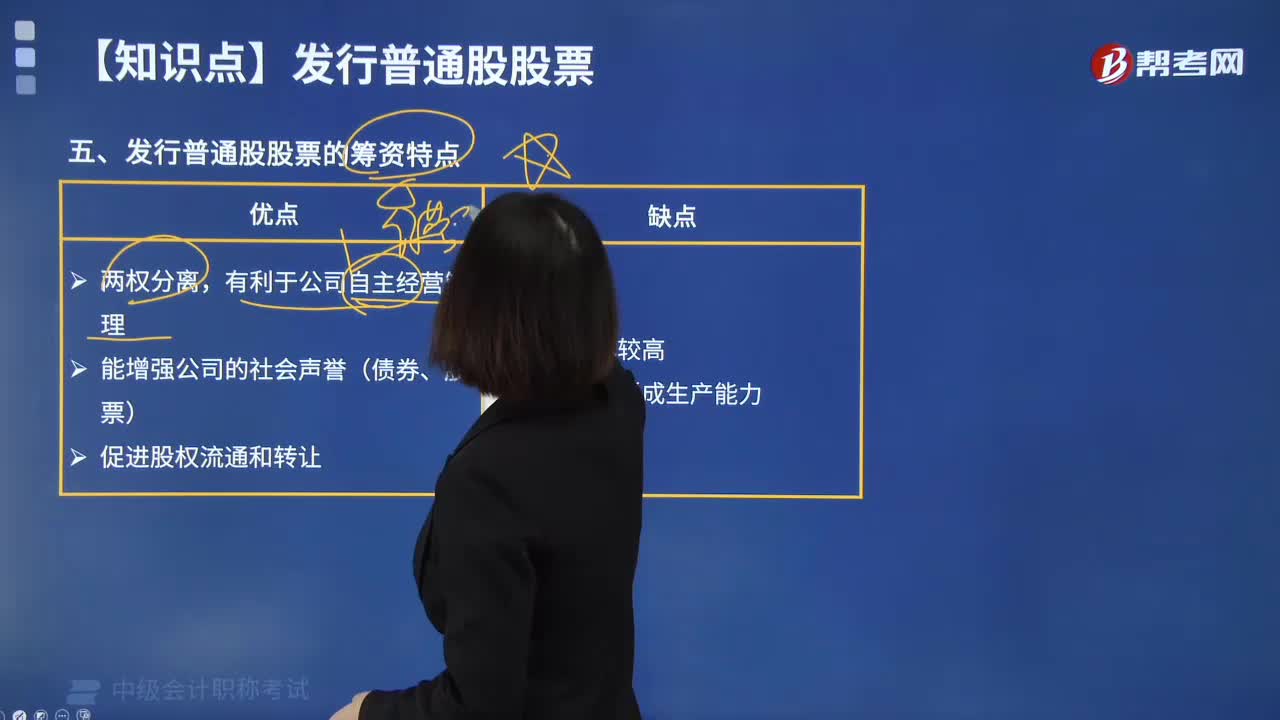

00:22发行普通股股票筹资特点是什么?:发行普通股股票筹资特点是什么?(1)两权分离,有利于公司自主经营管理;(2)资本成本较高;(3)能增强公司的社会声誉,促进股权流通和转让;(4)不易及时形成生产能力。

00:29

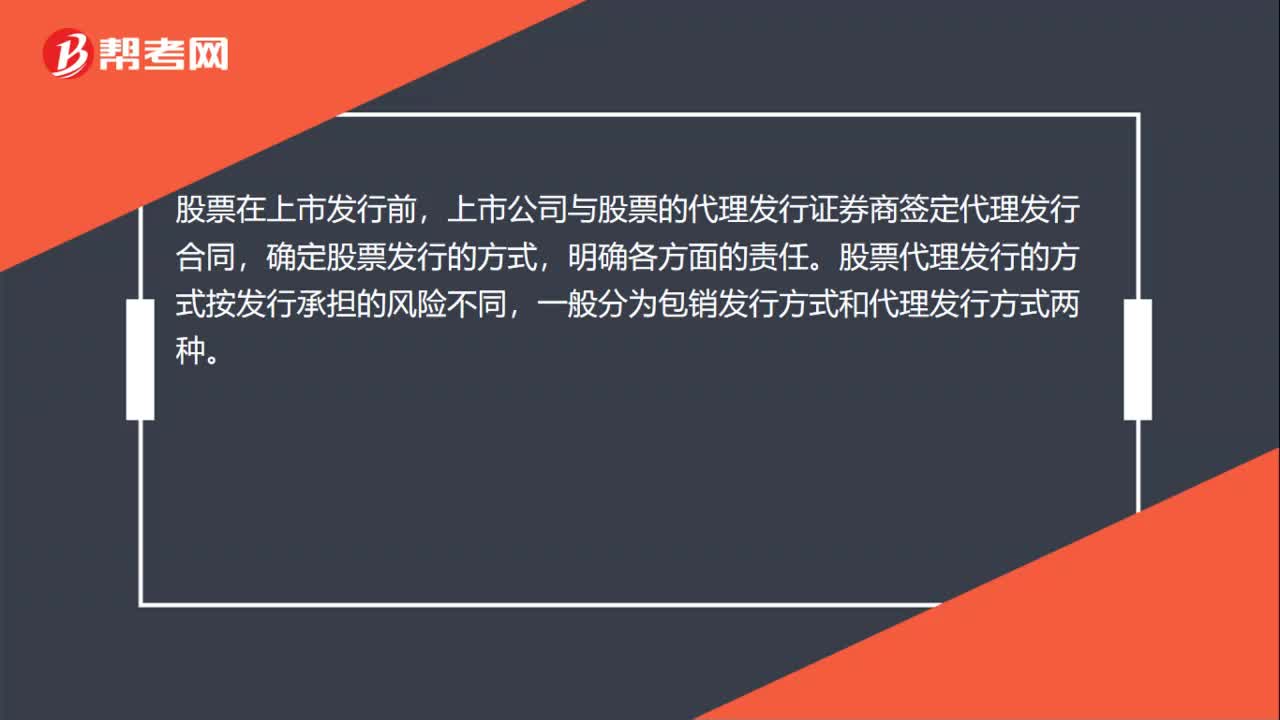

00:29如何发行普通股股票?:如何发行普通股股票?股票在上市发行前,上市公司与股票的代理发行证券商签定代理发行合同,确定股票发行的方式,明确各方面的责任。股票代理发行的方式按发行承担的风险不同,一般分为包销发行方式和代理发行方式两种。

07:41

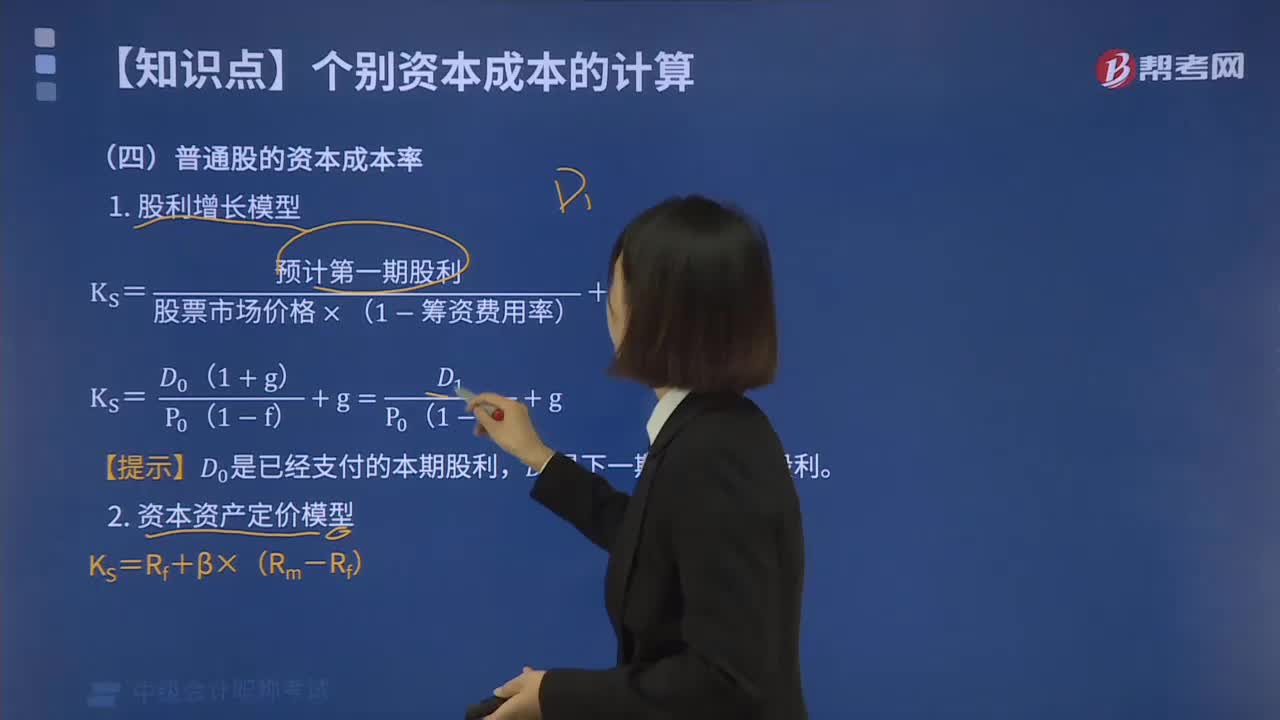

07:41什么是个别资本成本计算的普通股资本成本率?:什么是个别资本成本计算的普通股资本成本率?普通股资本成本主要是向股东支付的各期股利。因此普通股的资本成本只能按贴现模式计算,其资本成本还可以根据该公司股票收益率与市场收益率的相关性,按资本资产定价模型法估计。假定某股票本期支付的股利为D,预期股利年增长率为10%:2.资本资产定价模型法。假定资本市场有效,假定无风险收益率为Rf,市场平均收益率为Rm:【例5-9】某公司普通股β系数为1.5:

04:58

04:58公司发行普通股股票的筹资特点有哪些?:公司发行普通股股票的筹资特点有哪些?有利于公司自主经营管理。公司通过对外发行股票筹资,有利于公司自主管理、自主经营。公司日常经营管理事务主要由公司的董事会和经理层负责。2.资本成本较高。由于股票投资的风险较大,投资者就会要求较高的风险补偿。有利于市场确认公司的价值。普通股筹资以股票作为媒介,也容易在资本市场上被恶意收购。普通股筹资吸收的一般都是货币资金,C.资本成本较低。

00:33

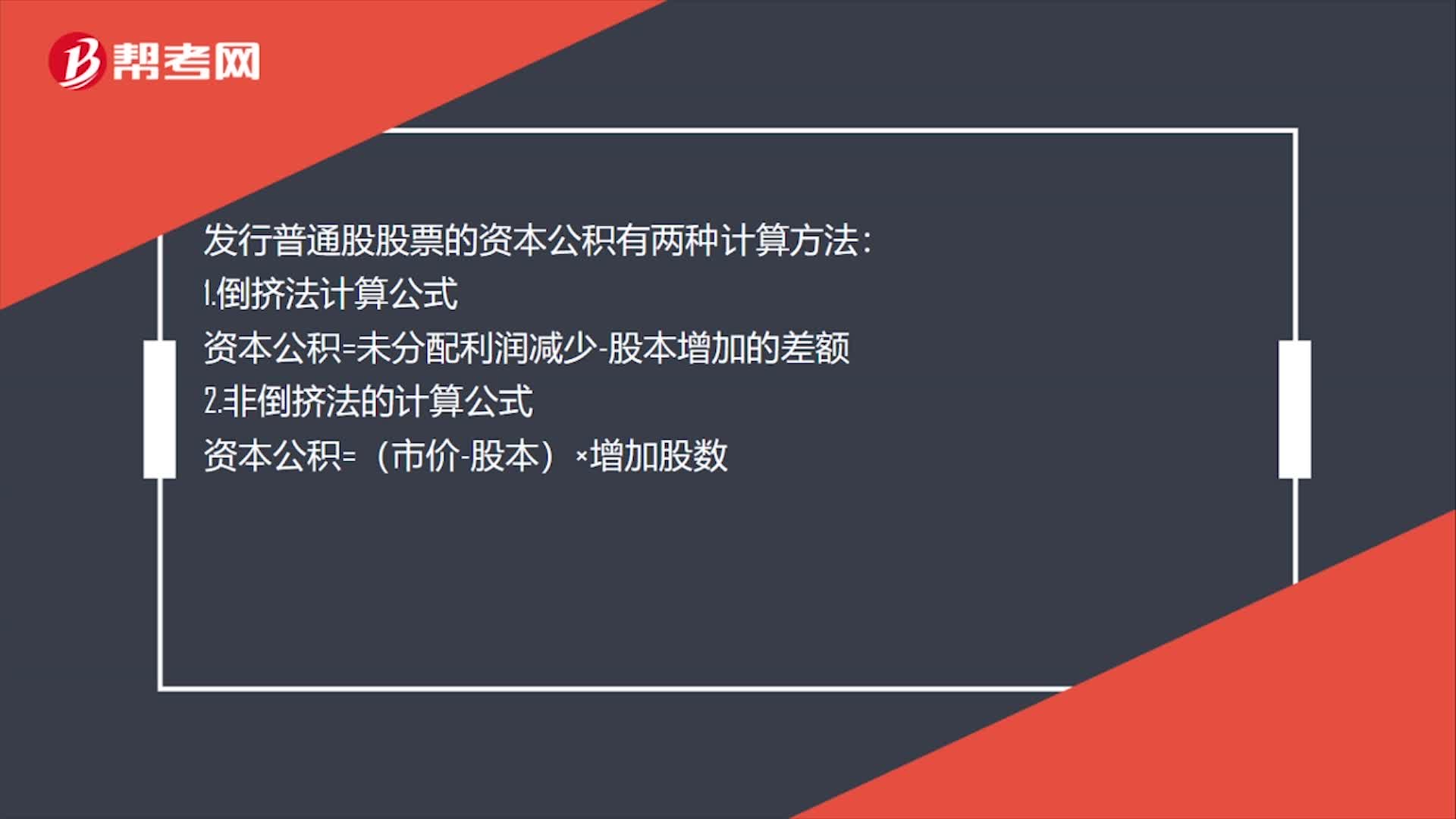

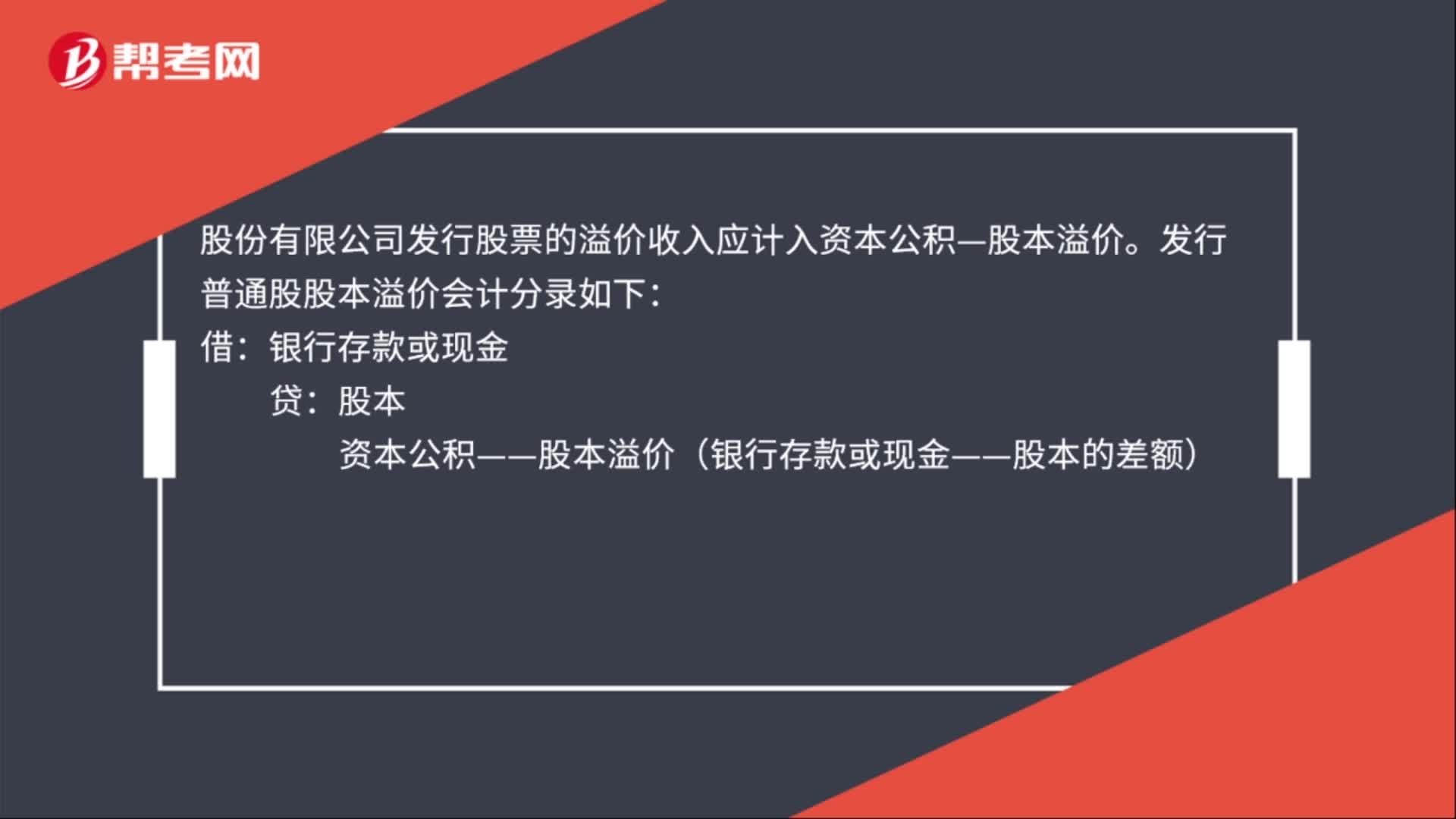

00:33发行普通股股本溢价的会计分录是什么?:股份有限公司发行股票的溢价收入应计入资本公积—股本溢价。发行普通股股本溢价会计分录如下:借:银行存款或现金:贷股本资本公积——股本溢价(银行存款或现金——股本的差额)

09:08

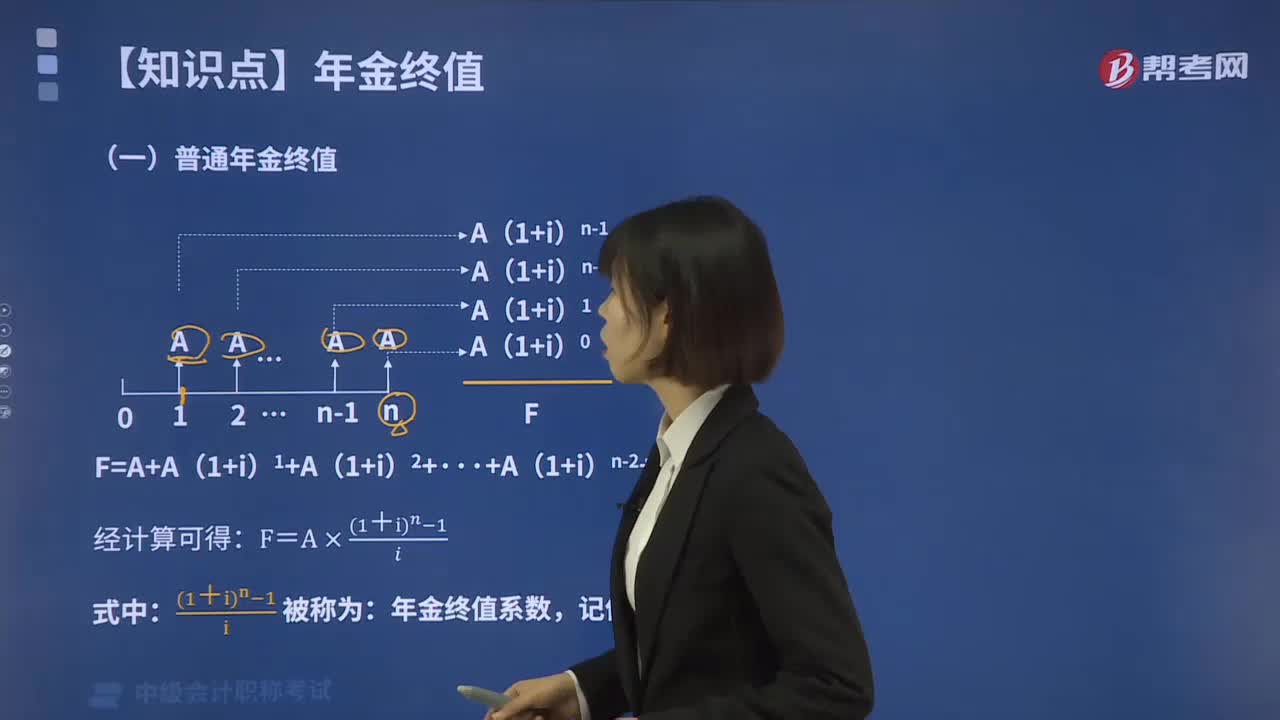

09:08怎样计算普通年金终值?:怎样计算普通年金终值?普通年金终值是指最后一次支付时的本利和,它是每次支付的复利终值之和。按复利换算到最后一期期末的终值,就是该年金终值。那么年金终值就是零存整取的整取数。设每年的支付金额为A,期数为n,则按复利计算的普通年金终值S为:等式两边同乘以1+i,S1+i=A1+i+A1+i2+…+A1+ln:S1+i-S=A1+ln-A,式中[1+in-1]i的为普通年金终值系数、利率为i,

02:35

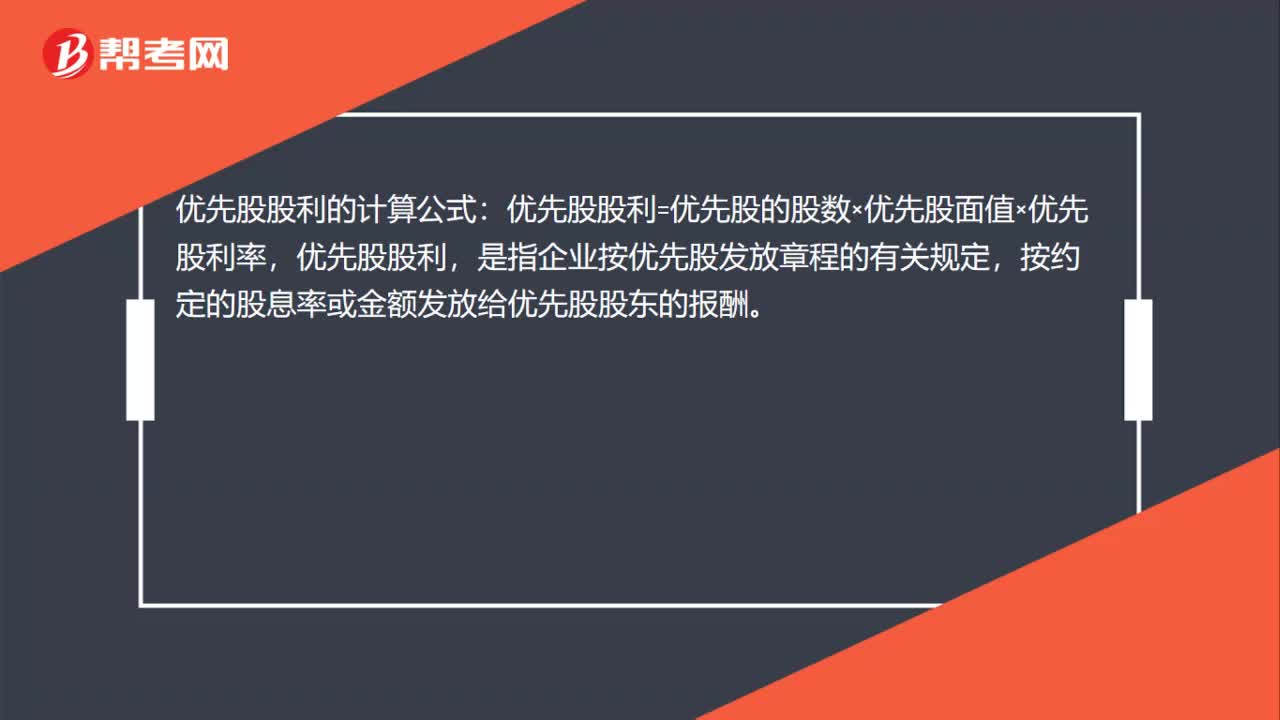

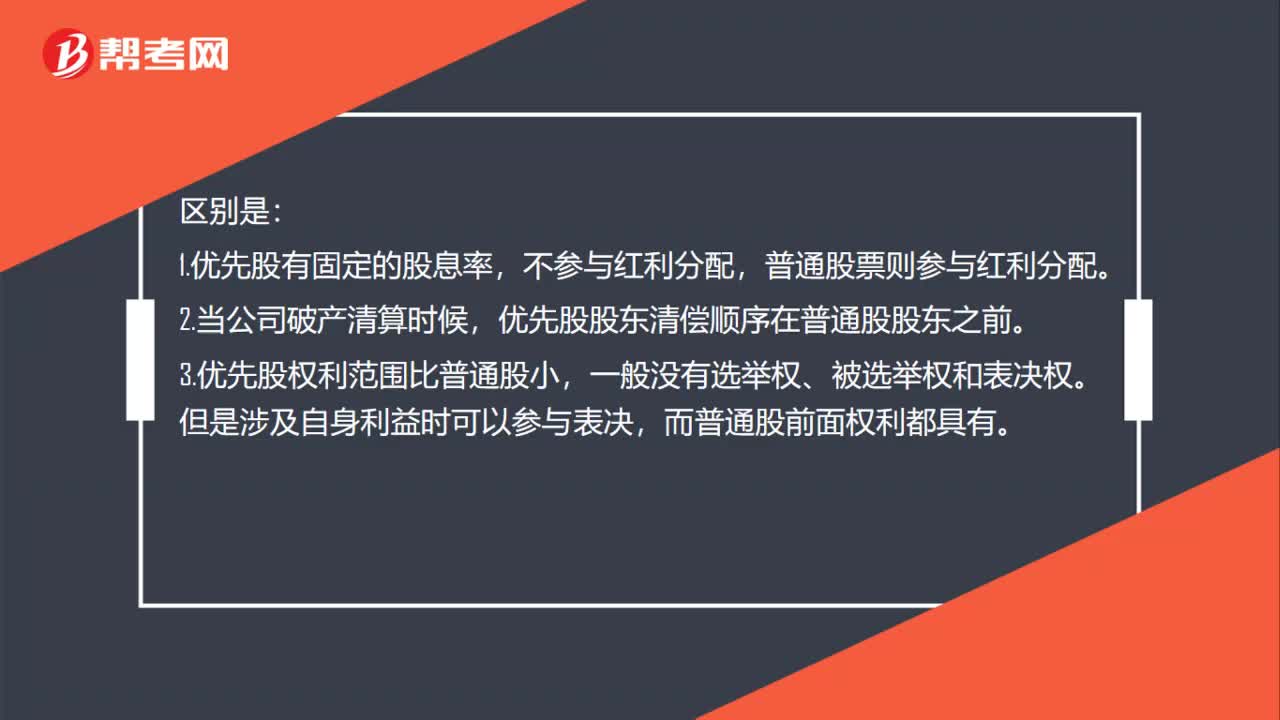

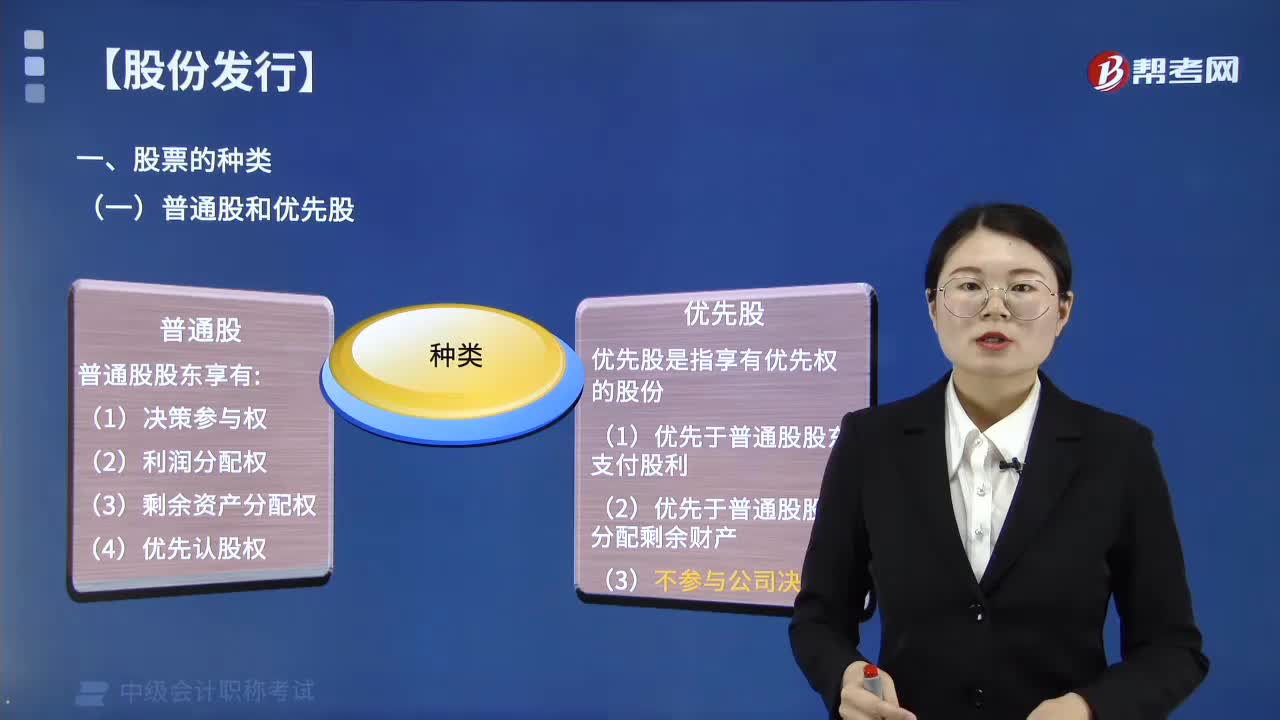

02:35什么是普通股和优先股?:什么是普通股和优先股?普通股是指享有普通权利的股份,优先股是指股份有限公司发行的具有优先权利、相对优先于一般普通种类股份的股份种类。(1)优先于普通股股东支付股利;(2)优先于普通股股东分配剩余财产;优先股股东优先于普通股股东求偿,优先股股东优先于普通股股利支付,优先股股东优先于普通股股东当选,优先股股东表决权优先于普通股股东,【解析】优先股在每年度利润分配和剩余财产清偿分配方面。

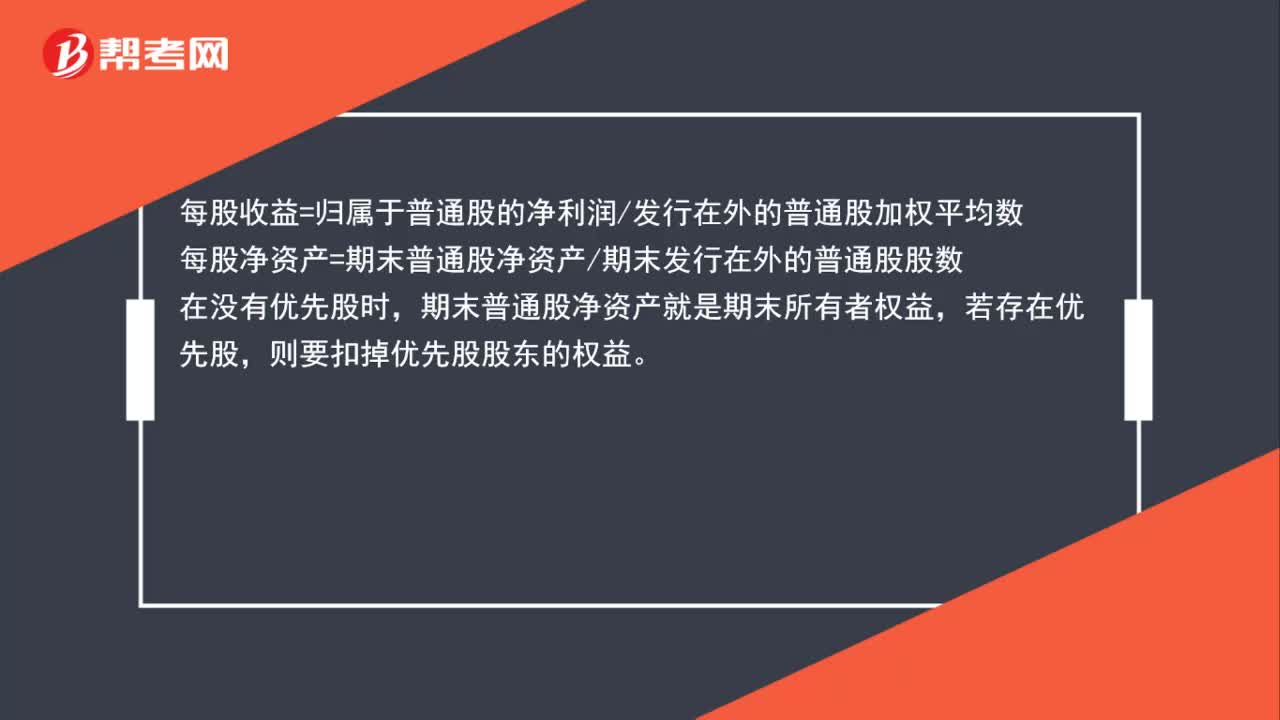

00:58

00:58每股收益=所有者权益/股数,还是每股收益=净利润/股数?:每股收益=所有者权益股数,还是每股收益=净利润股数?每股收益=归属于普通股的净利润发行在外的普通股加权平均数,每股净资产=期末普通股净资产期末发行在外的普通股股数,在没有优先股时,期末普通股净资产就是期末所有者权益。若存在优先股则要扣掉优先股股东的权益

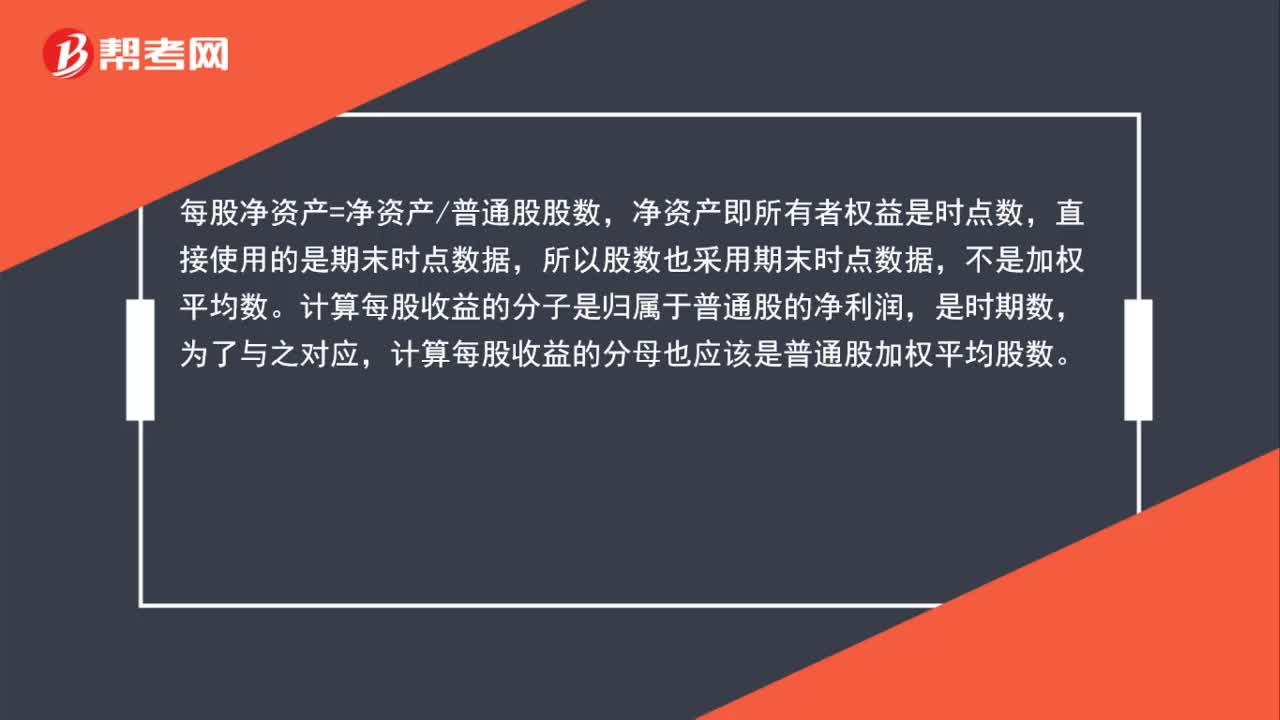

00:58

00:58普通股数为何不用加权平均?:普通股数为何不用加权平均?每股净资产=净资产普通股股数,净资产即所有者权益是时点数,直接使用的是期末时点数据,所以股数也采用期末时点数据,不是加权平均数。计算每股收益的分子是归属于普通股的净利润,是时期数,为了与之对应,计算每股收益的分母也应该是普通股加权平均股数。

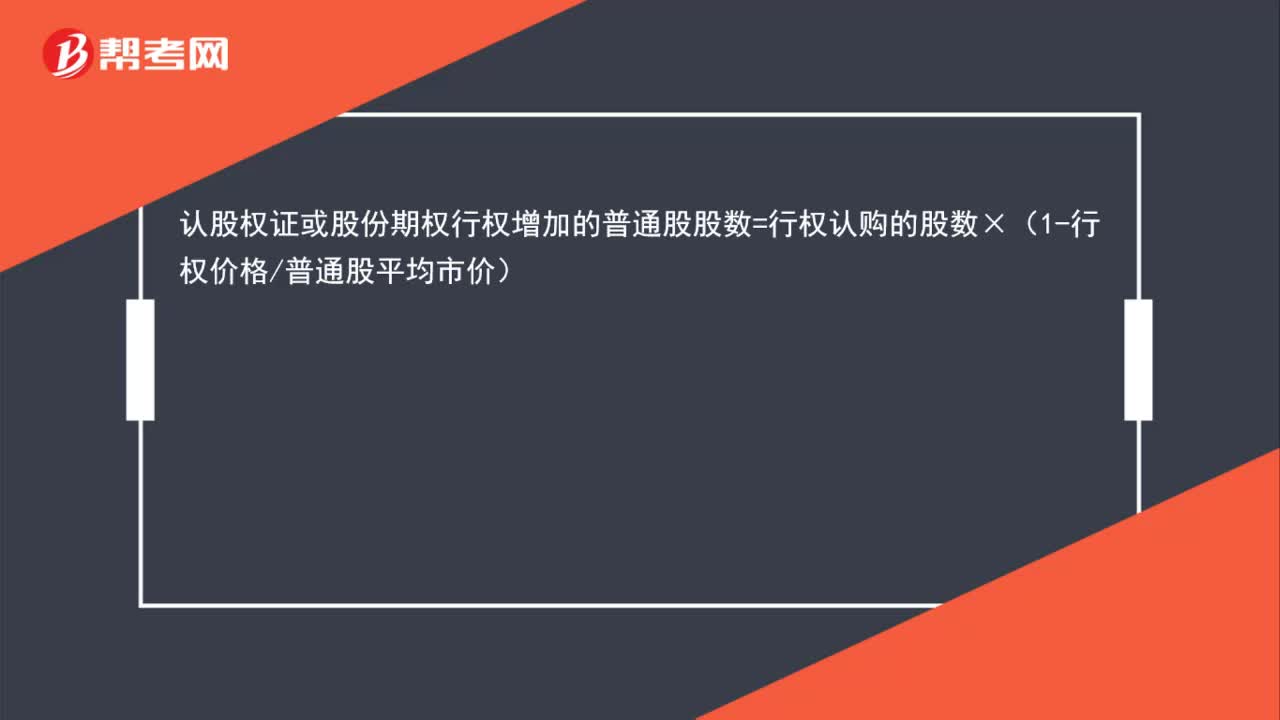

00:34

00:34认股权证或股份期权行权增加普通股股数的公式是什么?:认股权证或股份期权行权增加的普通股股数=行权认购的股数×(1-行权价格普通股平均市价)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日