下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:53

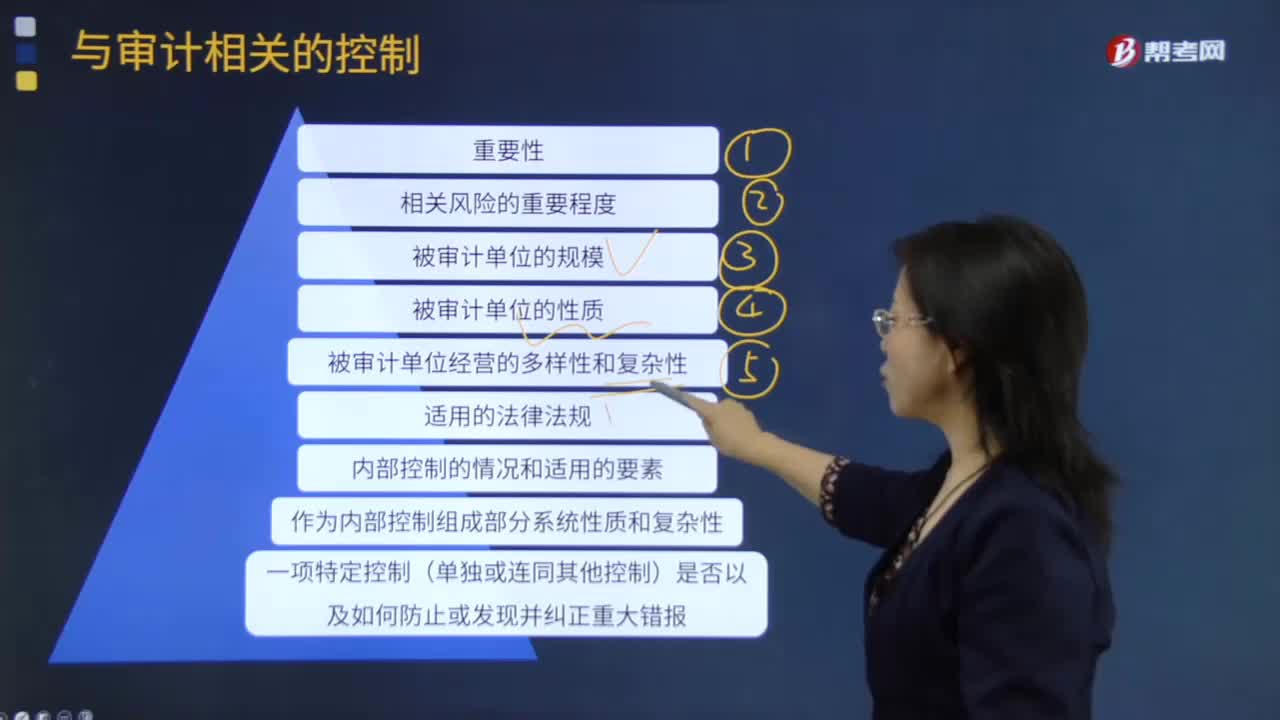

01:53判断一项控制单独或连同其他控制是否与审计相关时考虑的事项有哪些?:注册会计师在判断一项控制单独或连同其他控制是否与审计相关时可能考虑下列事项:但目的并非对被审计单位内部控制的有效性发表意见,注册会计师需要了解和评价的内部控制只是与财务报表审计相关的内部控制。1.如果在设计和实施进一步审计程序时拟利用被审计单位内部生成的信息,2.如果与经营目标和合规目标相关的控制与注册会计师实施审计程序时评价或使用的数据相关,A.与财务报告相关的内部控制均与审计相关

01:42

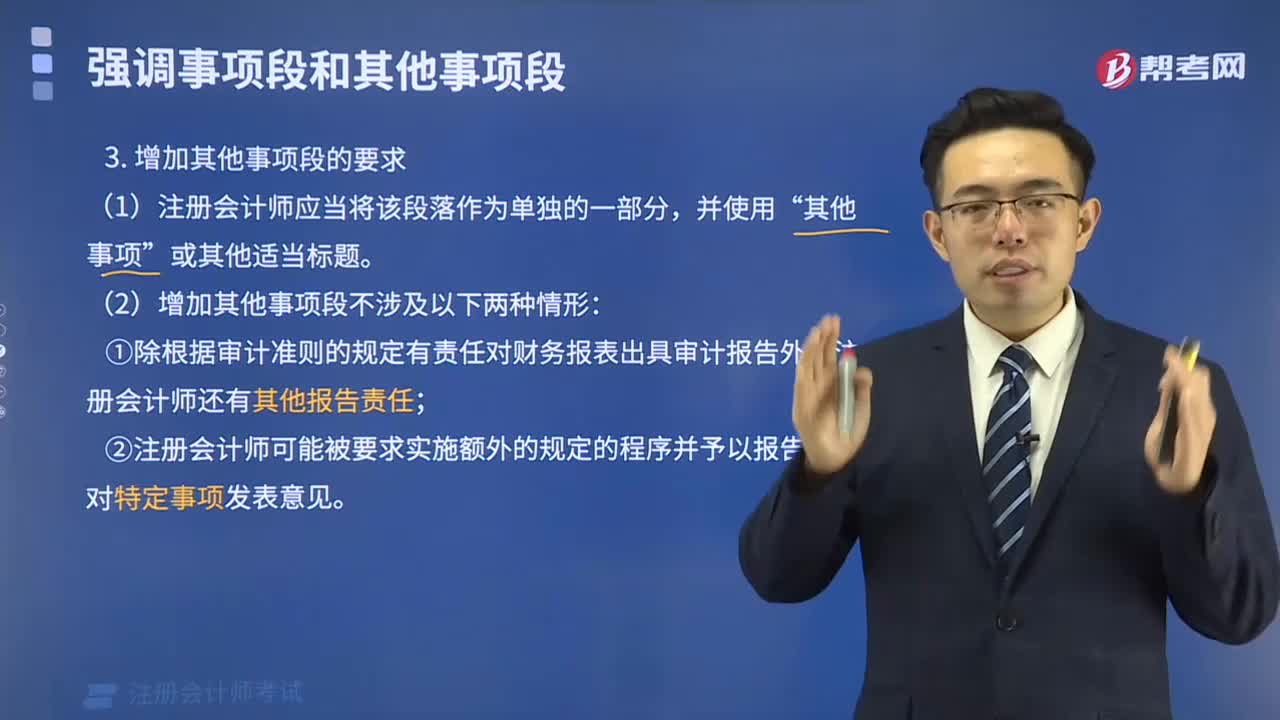

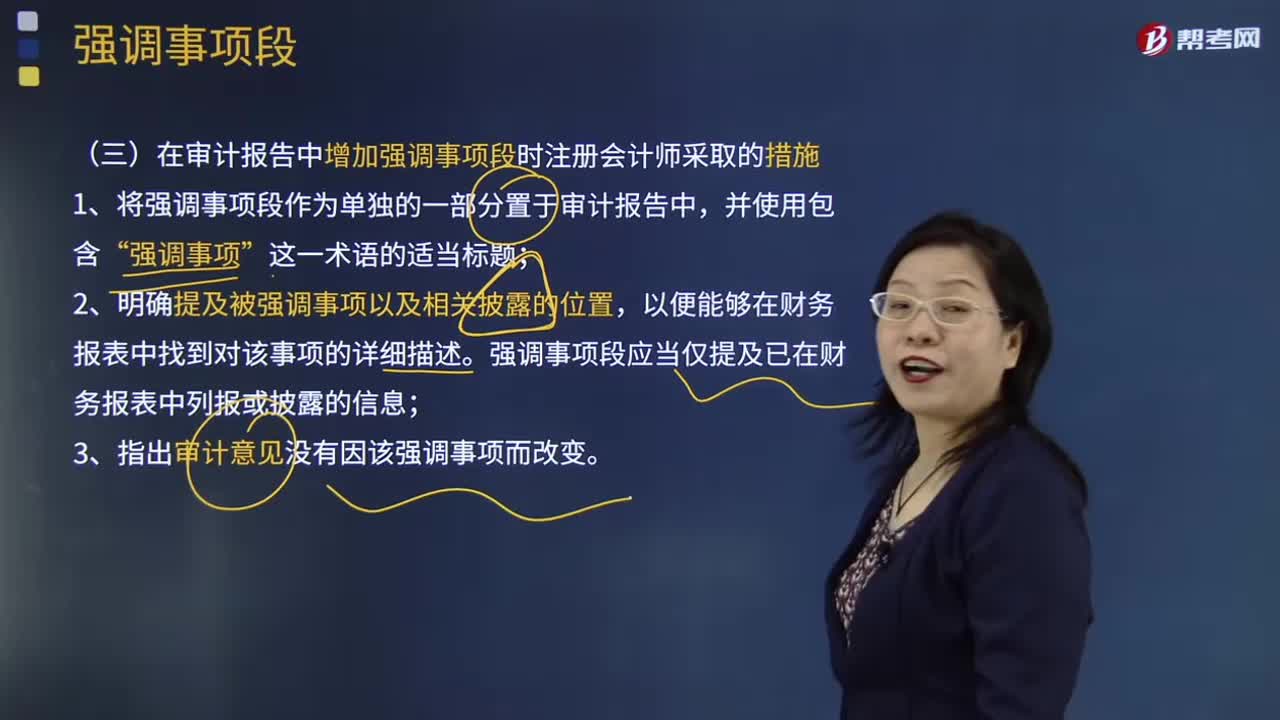

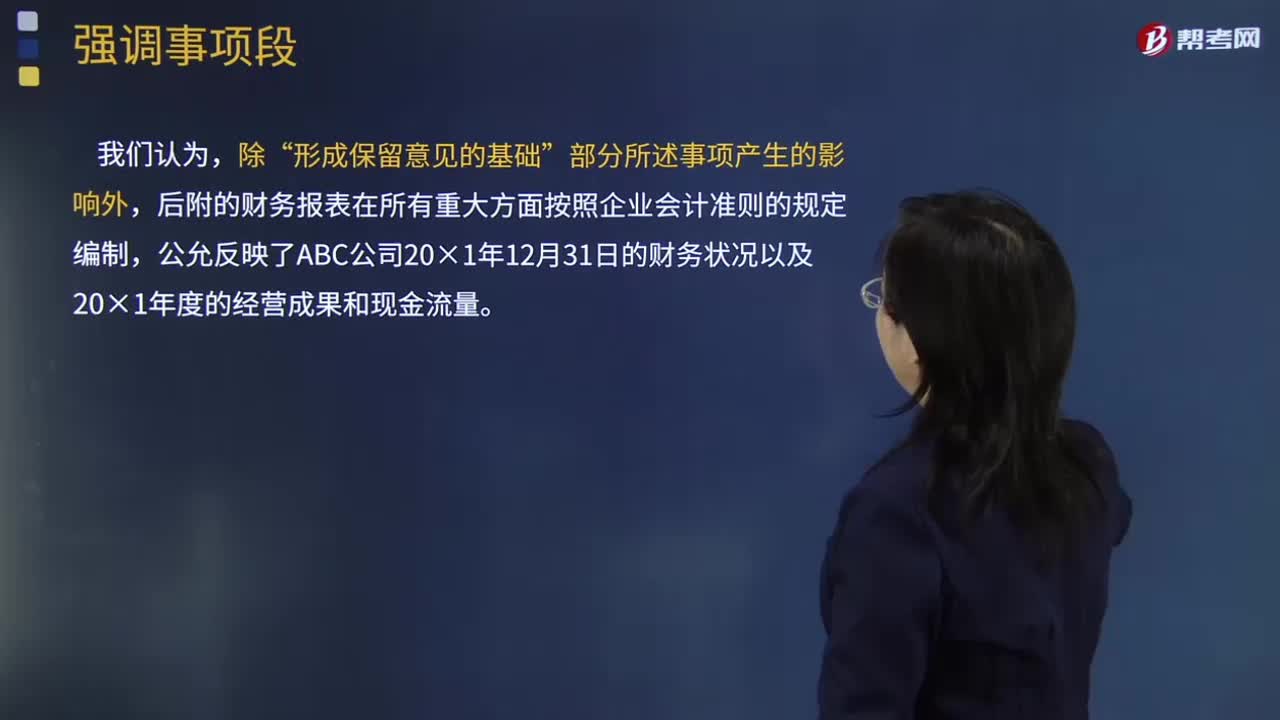

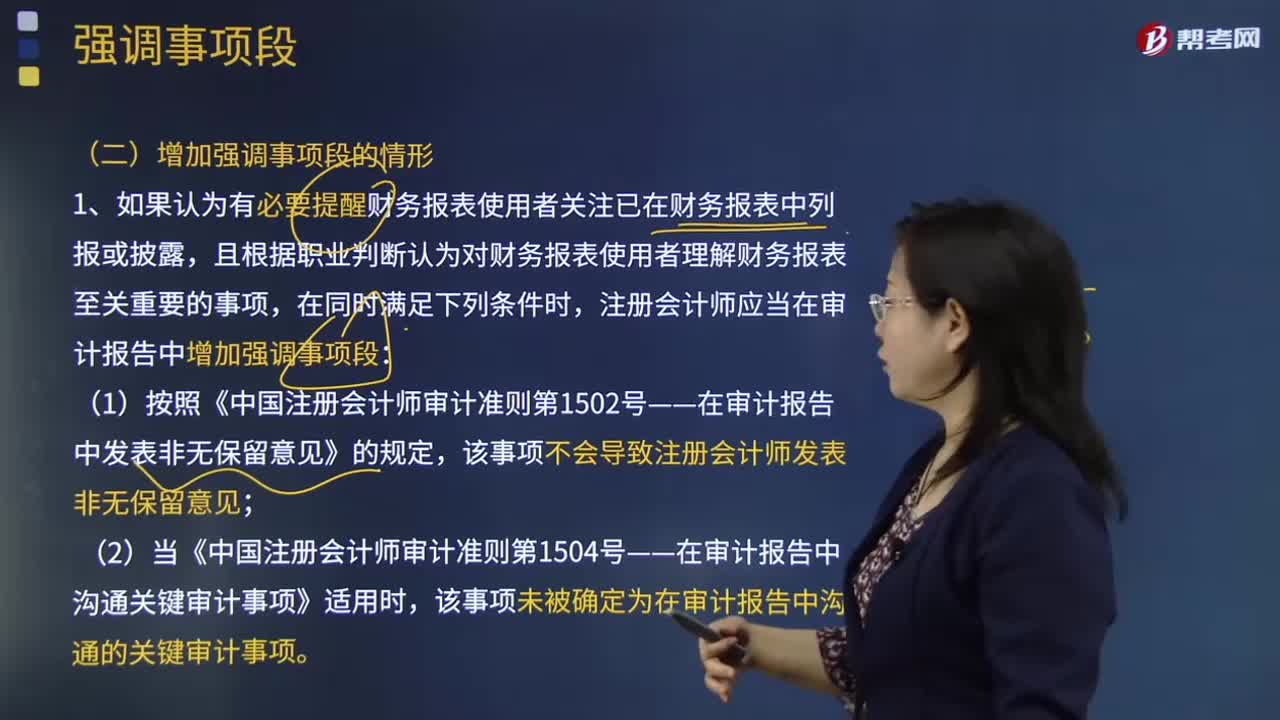

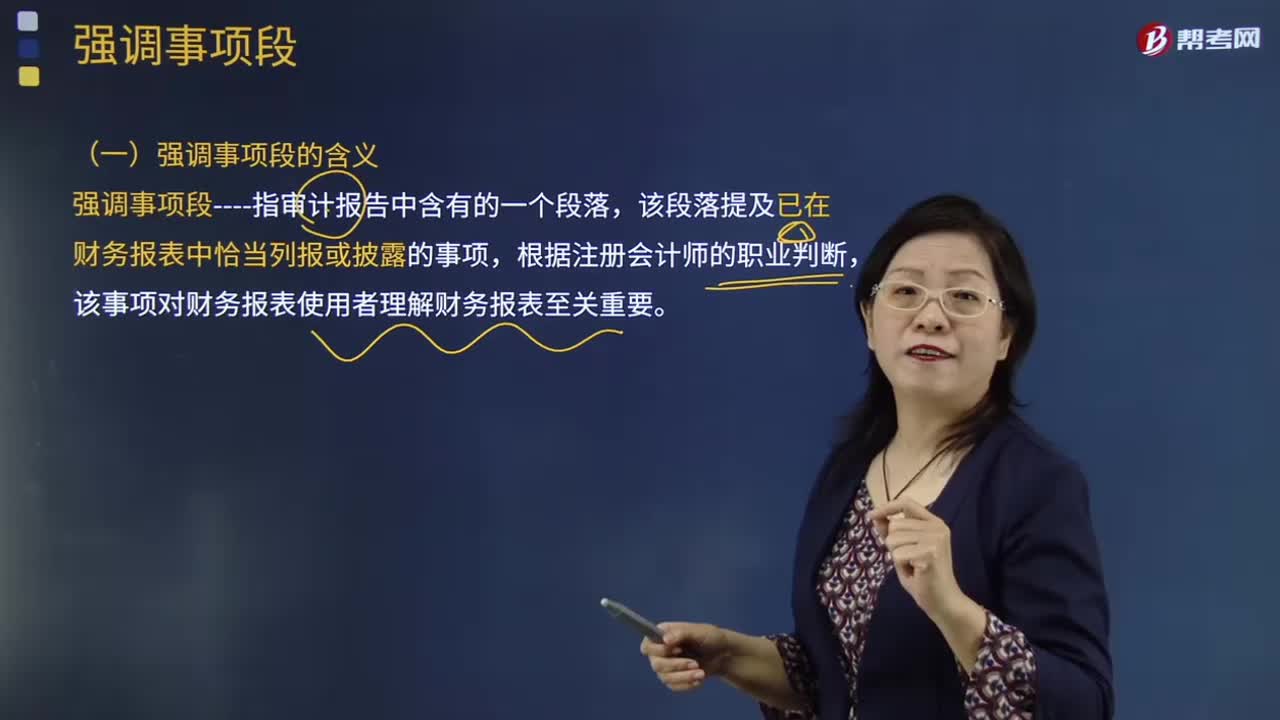

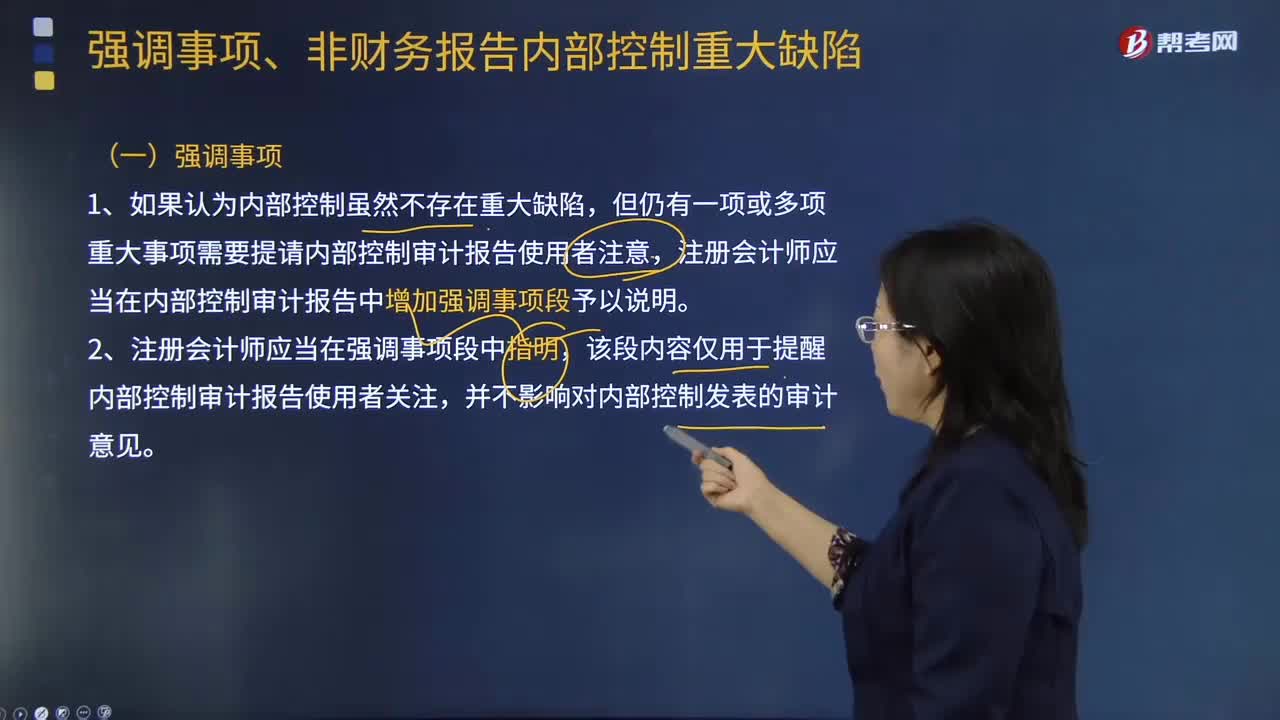

01:42在什么情况下需要增加强调事项段?:但仍有一项或多项重大事项需要提请内部控制审计报告使用者注意,注册会计师应当在内部控制审计报告中增加强调事项段予以说明。该段内容仅用于提醒内部控制审计报告使用者关注,注册会计师应当考虑在内部控制审计报告中增加强调事项段:或提醒内部控制审计报告使用者关注企业内部控制评价报告中披露的该事项及其影响。需要注册会计师在内部控制审计报告中添加强调事项段的有(。

00:15

00:15存货的其他成本是什么?:存货的其他成本是什么?存货的其他成本是指除采购成本、加工成本以外的,使存货达到目前场所和状态所发生的其他支出。

06:24

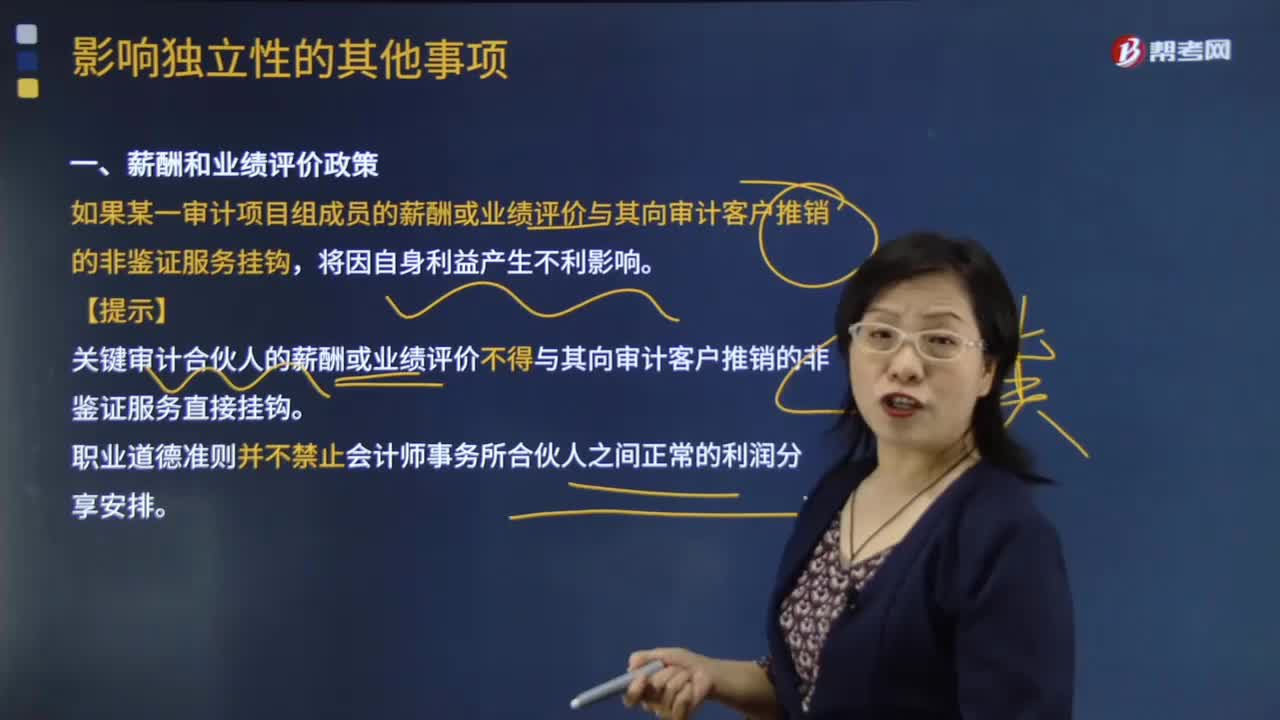

06:24带你了解一下哪些情况属于影响独立性的其他事项?:如果某一审计项目组成员的薪酬或业绩评价与其向审计客户推销的非鉴证服务挂钩。【提示】关键审计合伙人的薪酬或业绩评价不得与其向审计客户推销的非鉴证服务直接挂钩。职业道德准则并不禁止会计师事务所合伙人之间正常的利润分享安排。如果会计师事务所或审计项目组成员与审计客户发生诉讼或很可能发生诉讼,【例题·简答题】上市公司甲公司是ABC会计师事务所的常年审计客户。

00:34

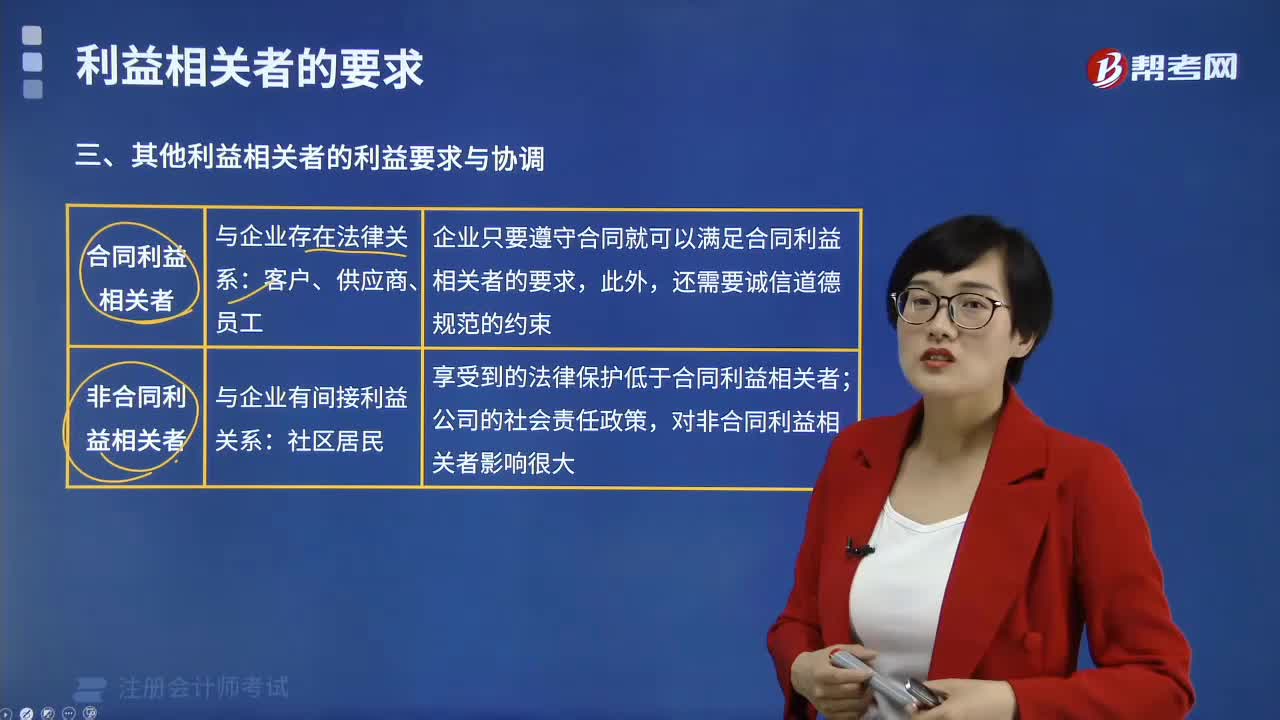

00:34其他利益相关者的利益要求是什么?:其他利益相关者的利益要求是什么?其他利益相关者的利益要求指的是债权人的要求。所有者可能要求经营者改变举债资金的原定用途,将其用于风险更高的项目,这会增大偿债风险。其次,所有者可能在未征得现有债权人同意的情况下,要求经营者举借新债,因为偿债风险相应增大,从而致使原有债权的价值降低。

01:10

01:10怎样理解其他应付款?:怎样理解其他应付款?其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项,如应付经营租赁固定资产租金、租入包装物租金、存入保证金等。该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;

01:14

01:14什么是其他通过税金及附加核算?:什么是其他通过税金及附加核算?核算企业经营活动发生的消费税、城市维护建设税、教育费附加、资源税、房产税城镇土地使用税、车船税、印花税等相关税费。应交税费——应交房产税,——应交车船税”——应交矿产资源补偿费,——应交环保税“——应交水资源税”——应交教育费附加,——应交地方教育附加“银行存款(印花税)”

00:34

00:34其他利益相关者的利益要求是什么?:其他利益相关者的利益要求是什么?其他利益相关者的利益要求指的是债权人的要求。所有者可能要求经营者改变举债资金的原定用途,将其用于风险更高的项目,这会增大偿债风险。其次,所有者可能在未征得现有债权人同意的情况下,要求经营者举借新债,因为偿债风险相应增大,从而致使原有债权的价值降低。

01:43

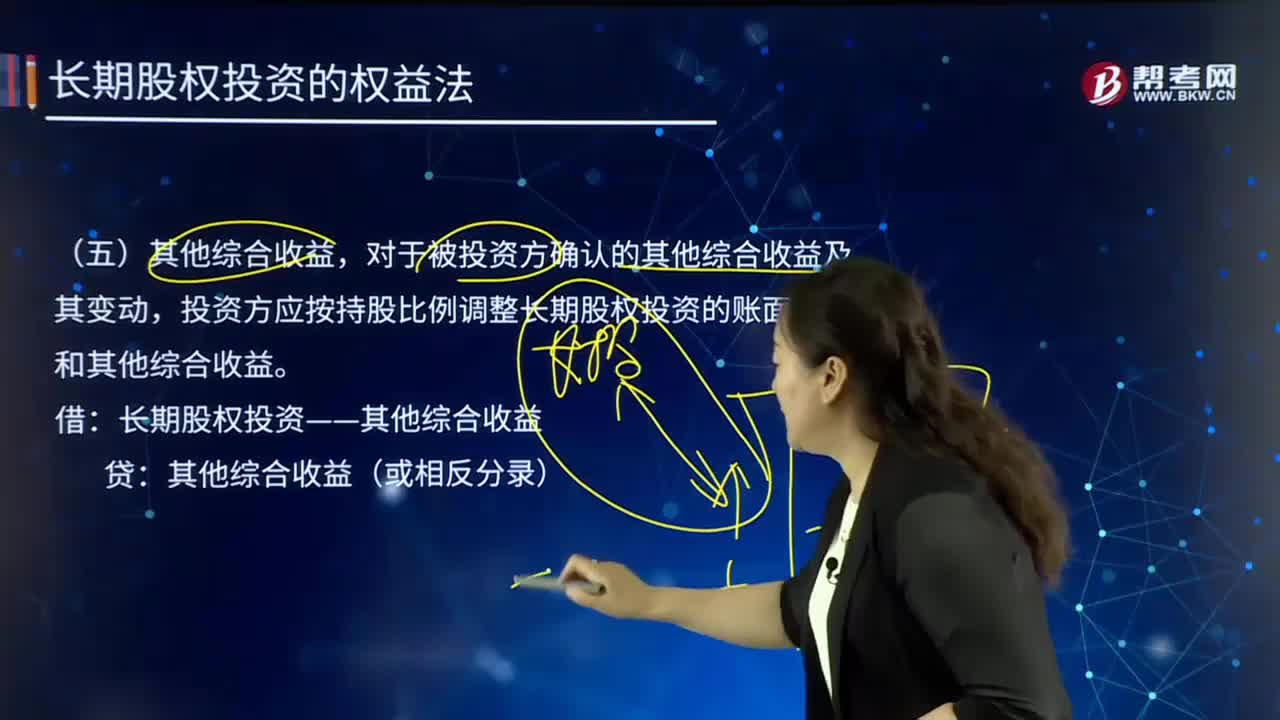

01:43什么是其他综合收益?:其他综合收益,对于被投资方确认的其他综合收益及其变动,投资方应按持股比例调整长期股权投资的账面价值和其他综合收益。长期股权投资——其他综合收益:其他综合收益(或相反分录)。【例7-15】甲公司持有乙公司25%的股份,乙公司将其作为存货的房地产转换为以公允价值模式计量的投资性房地产。转换日公允价值大于账面1 500万元,计入了其他综合收益:不考虑其他因素:

00:39

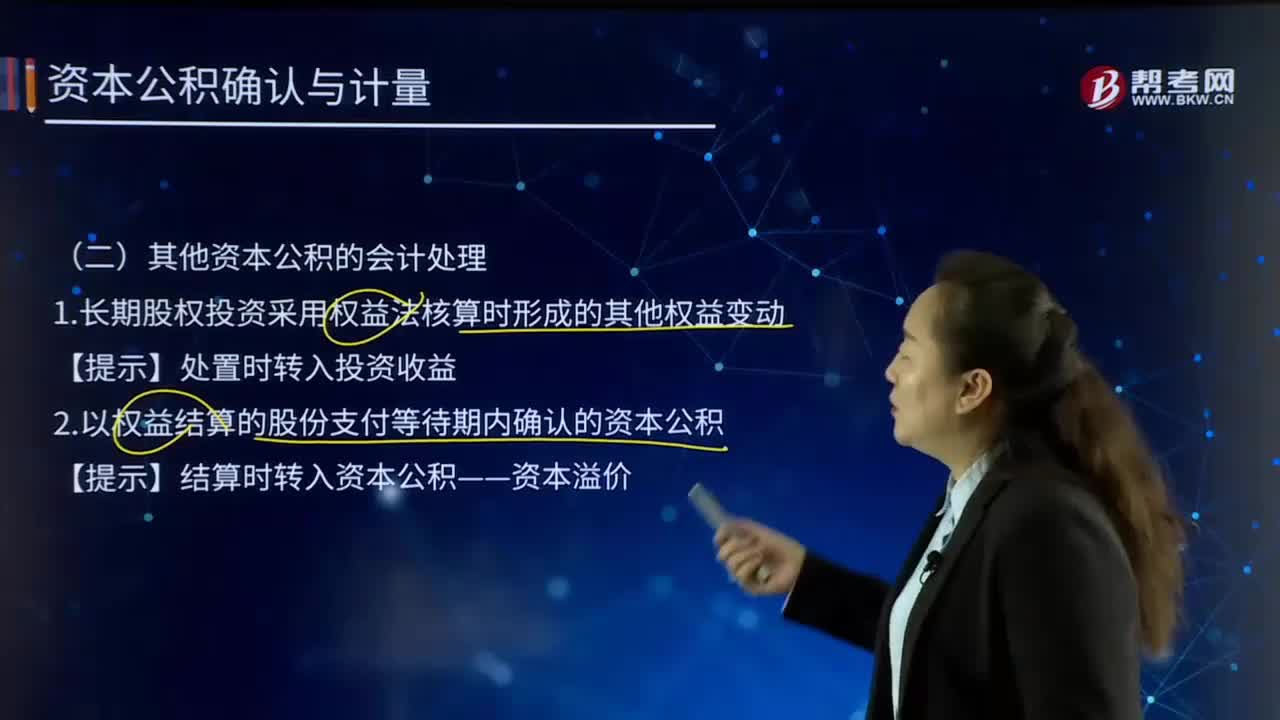

00:39其他资本公积的会计处理是怎样的?:其他资本公积,是指除资本溢价股本溢价,接受捐赠非现金资产准备,外币资本折算差额,关联交易差价等各项来源形成的资本公积以外,因其他来源或原因形成的资本公积,其中主要是计入所有者权益的利得和损失。它是由特定资产的计价变动而形成的,其他资本公积也应一并处置。其他资本公积不得用于直接转增资本(或股本)。1.长期股权投资采用权益法核算时形成的其他权益变动【提示】处置时转入投资收益

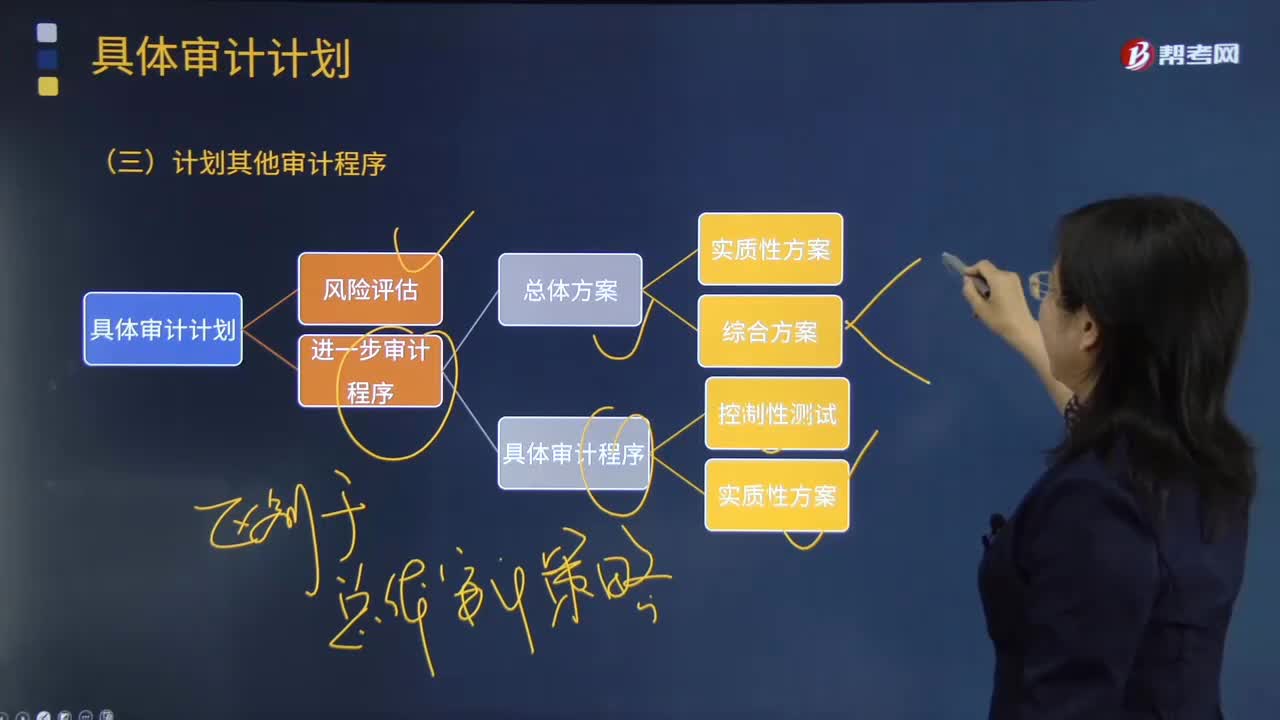

03:56

03:56怎样计划其他审计程序?:注册会计师针对审计业务需要实施的其他审计程序。计划的其他审计程序可以包括上述进一步程序的计划中没有涵盖的、根据其他审计准则的要求注册会计师应当执行的既定程序。除了按照《中国注册会计师审计准则第1211号——通过 了解被审计单位及其环境识别和评估重大错报风险》进行计划工作,注册会计师还需要兼顾其他准则中规定的、针对特定项目在审计计划阶段应执行的程序及记录要求。

00:31

00:31其他流动资产是什么?:资产负债表上的其他流动资产,是指除货币资金、短期投资、应收票据、应收账款、其他应收款、存货等流动资产以外的流动资产。一般企业“待处理流动资产净损益”科目未处理转帐,报表时挂在“其他流动资产”项目中。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日