下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:00

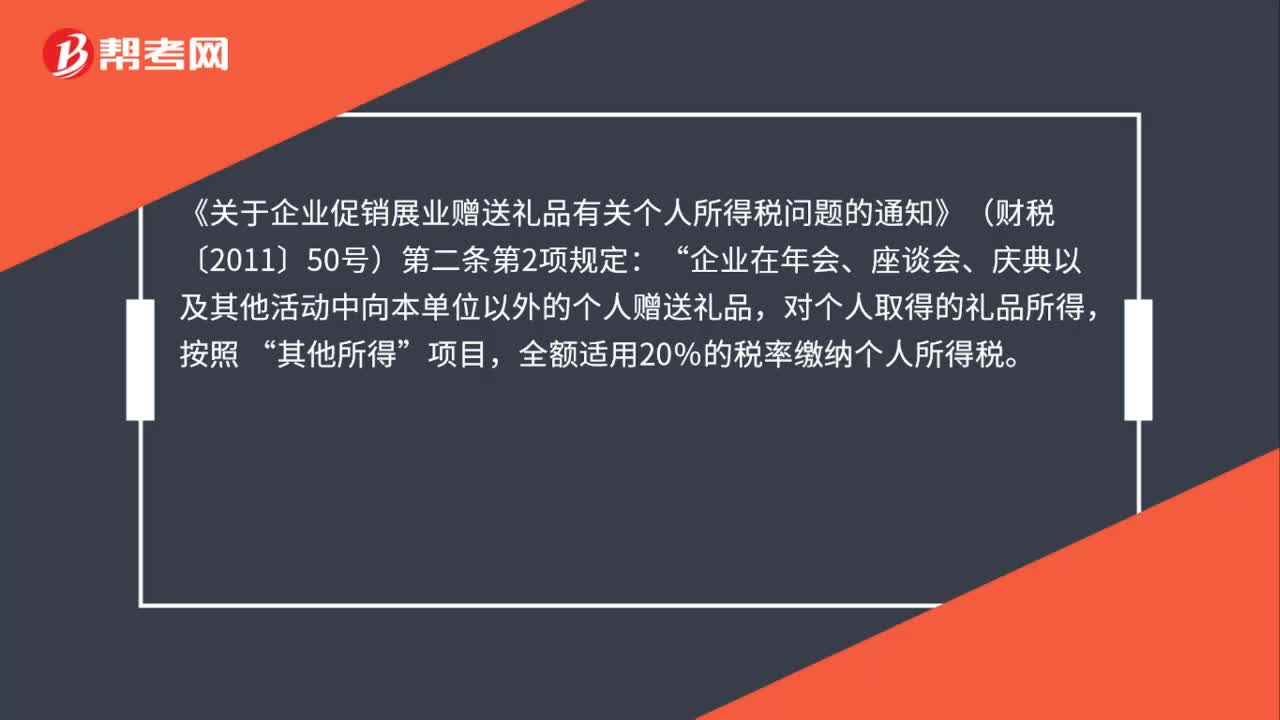

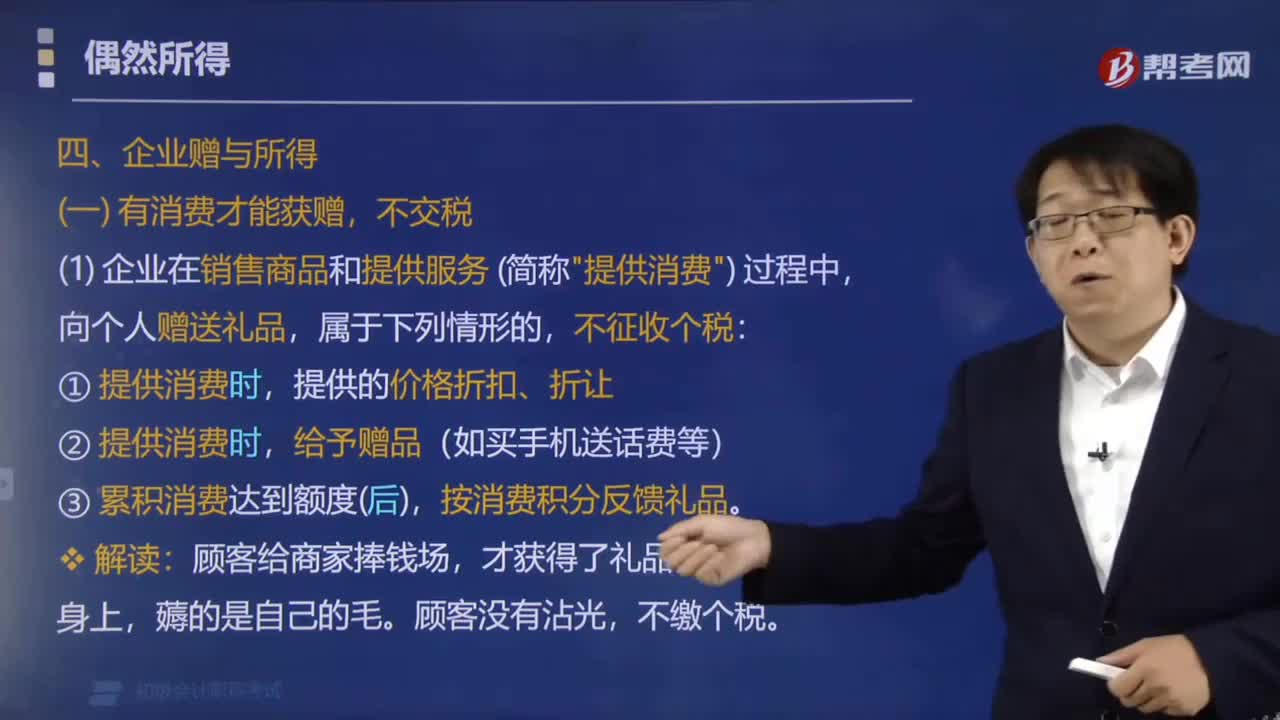

05:00企业向个人赠送礼品时哪些情形不征收个人所得税?:企业向个人赠送礼品时哪些情形不征收个人所得税?企业在销售商品和提供服务 (简称"提供消费") 过程中,提供的价格折扣、折让。给予赠品(如买手机送话费等)。按消费积分反馈礼品。累计消费随机抽奖,企业对累积消费达到一定额度的顾客,按"偶然所得"全额计征个税:一、企业赠与所得:未消费也能获赠,向本单位以外的个人随机赠送礼品(包括网络红包)⇒个人取得的礼品。

02:25

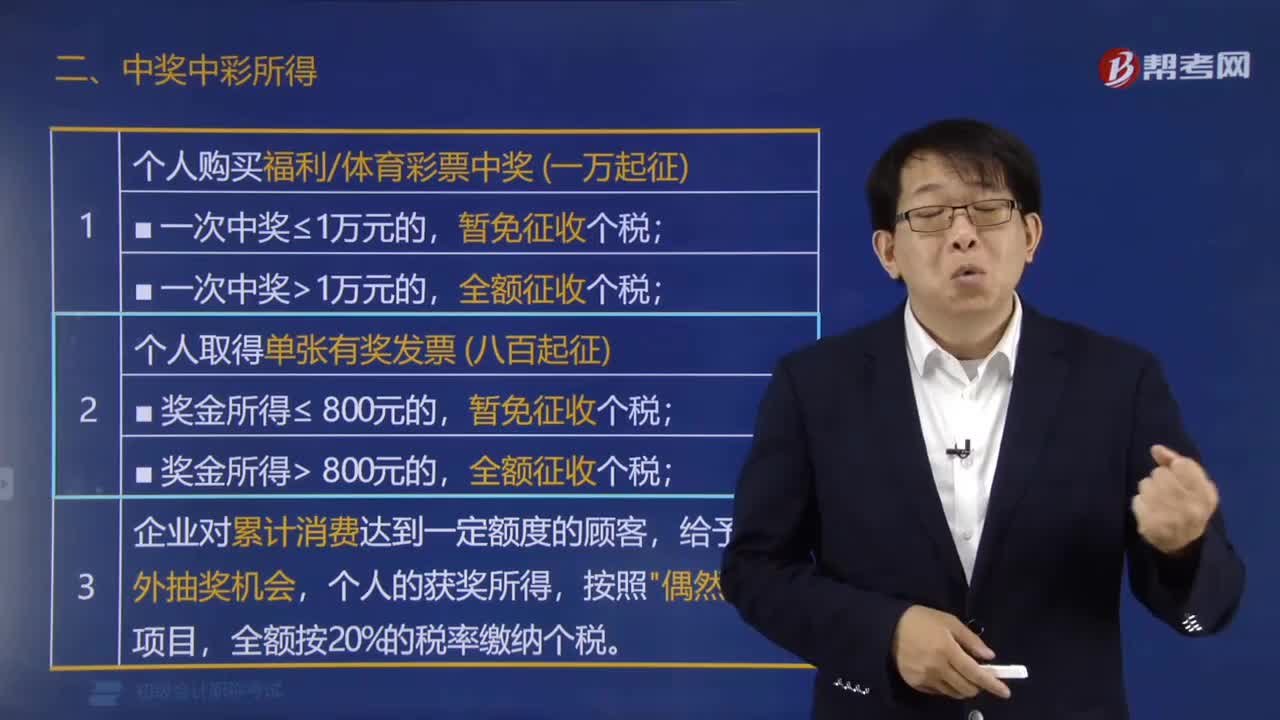

02:25个人取得中奖中彩等偶然所得是否需要缴纳个人所得税?:个人取得中奖中彩等偶然所得是否需要缴纳个人所得税?个人取得中奖中彩等偶然所得缴纳个人所得税的规定:全额按20%的税率缴纳个税,中奖中彩所得。【例题·单选题】2018年1月周某在商场举办的有奖销售活动中获得奖金4000元,周某领奖时支付交通费30元、餐费70元。计算周某中奖奖金的所得税税额的下列算式中,以每次收入额为应纳税所得额。【例题·单选题】周某购买体育彩票中奖奖金30 000元

00:53

00:53个体工商户没有达到增值税起征点,可以领购发票吗?:个体工商户没有达到增值税起征点,可以领购发票吗?根据国家税务总局《关于规范未达增值税、营业税起征点的个体工商户税收征收管理的通知》(国税发〔2005〕123号)第五条的规定,主管税务机关应按照《发票管理办法》的有关规定供应未达起征点户生产、经营所需的发票。同时,应对其发票领购的数量和版面实行有效控制,对其发票开具、保管和缴销应制定严格的管理措施。对发票开具金额达到起征点的。

00:38

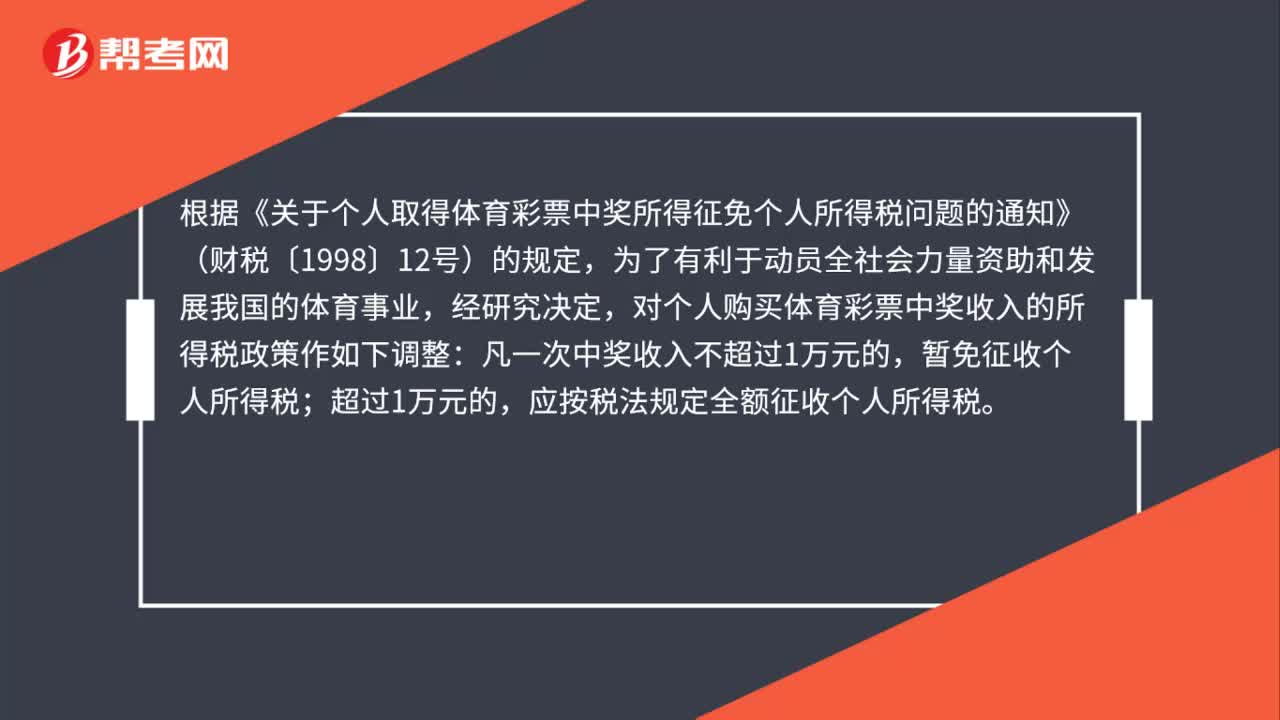

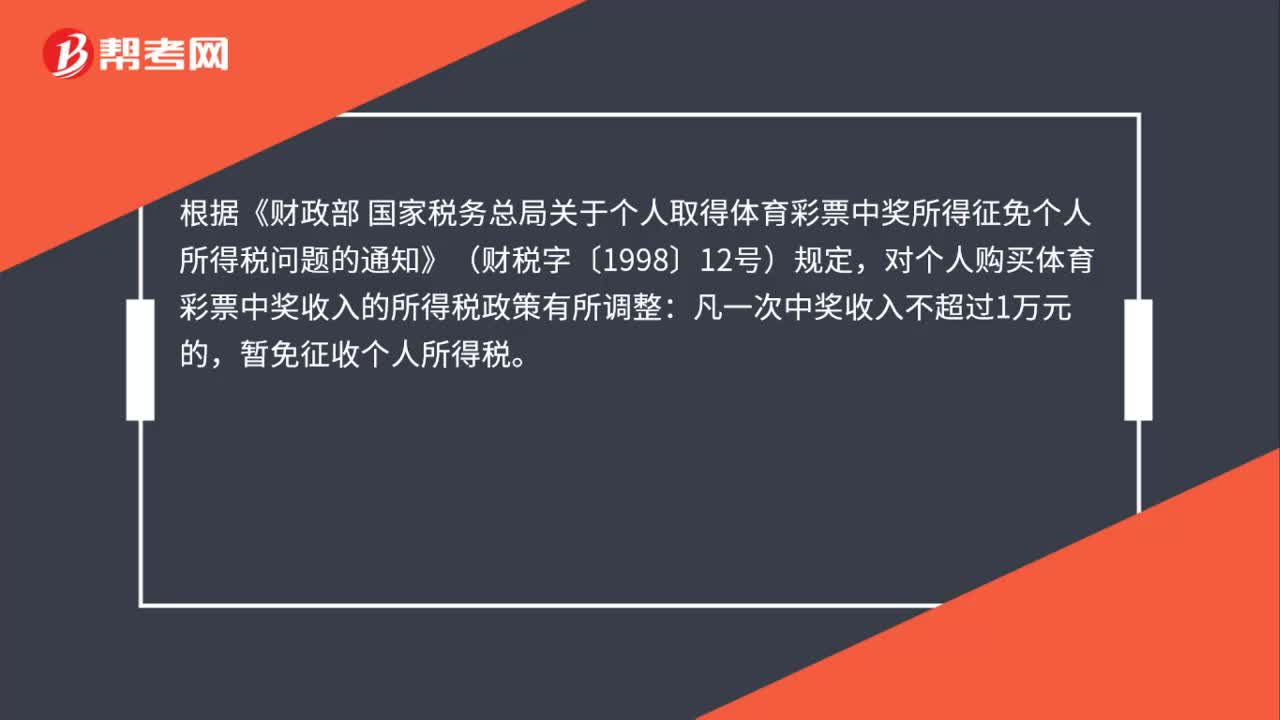

00:38个人购买体育彩票中奖如何计算缴纳个人所得税?:个人购买体育彩票中奖如何计算缴纳个人所得税?根据《财政部国家税务总局关于体育彩票发行收入税收问题的通知》(财税字〔1996〕77号)和《财政部国家税务总局关于个人取得体育彩票中奖所得征免个人所得税问题的通知》(财税字〔1998〕12号)规定,个人购买体育彩票的中奖收入属于偶然所得,超过1万元的,应按税法规定全额依20%的税率征收个人所得税。

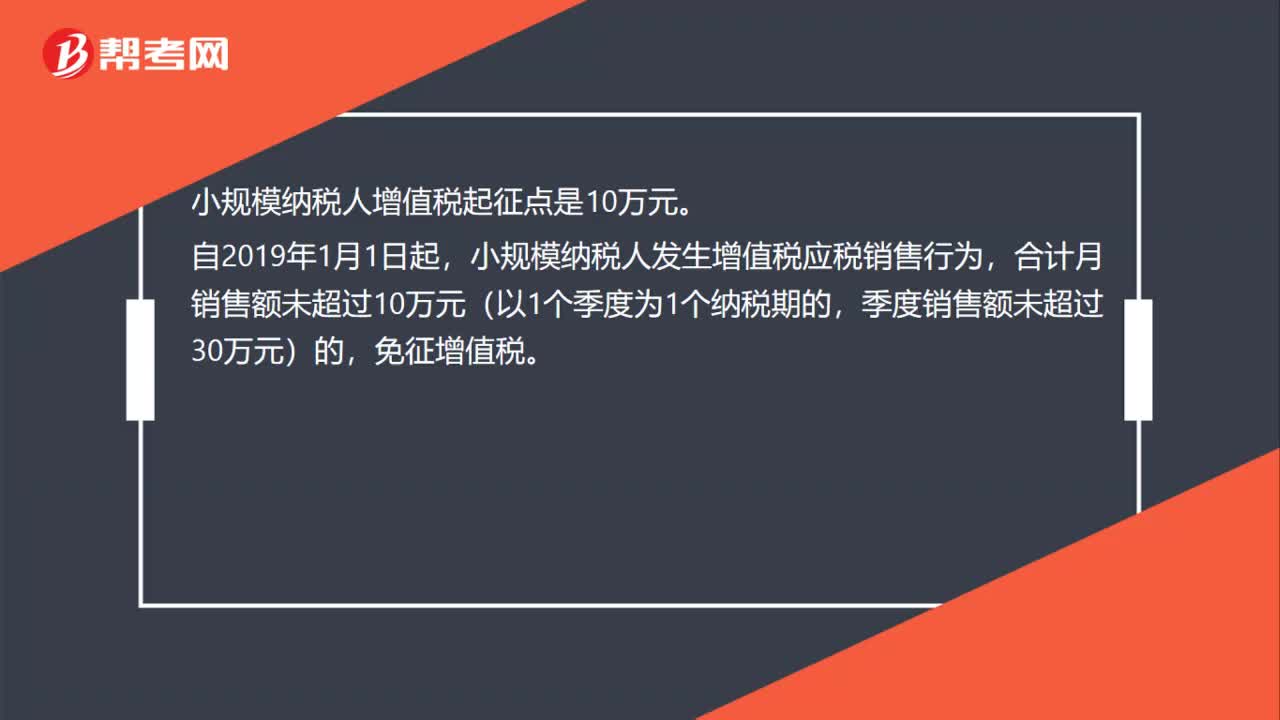

00:33

00:33小规模纳税人增值税起征点是多少?:小规模纳税人增值税起征点是10万元。自2019年1月1日起,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

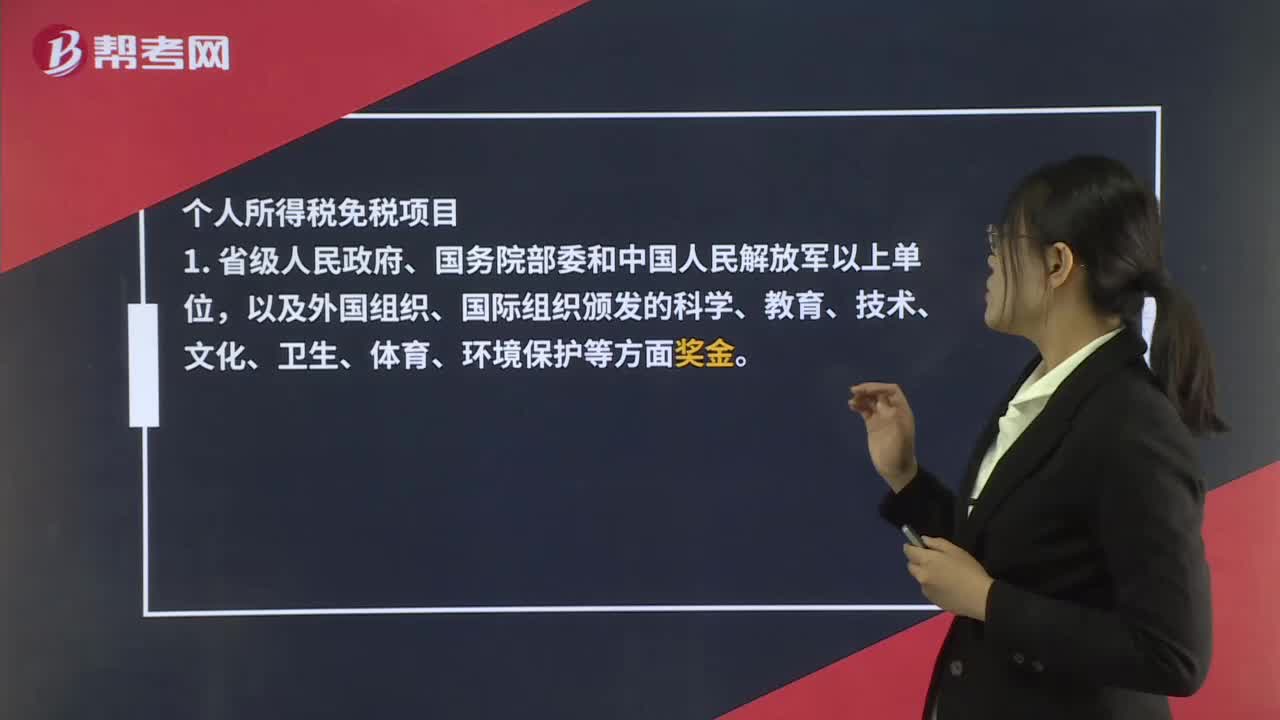

02:35

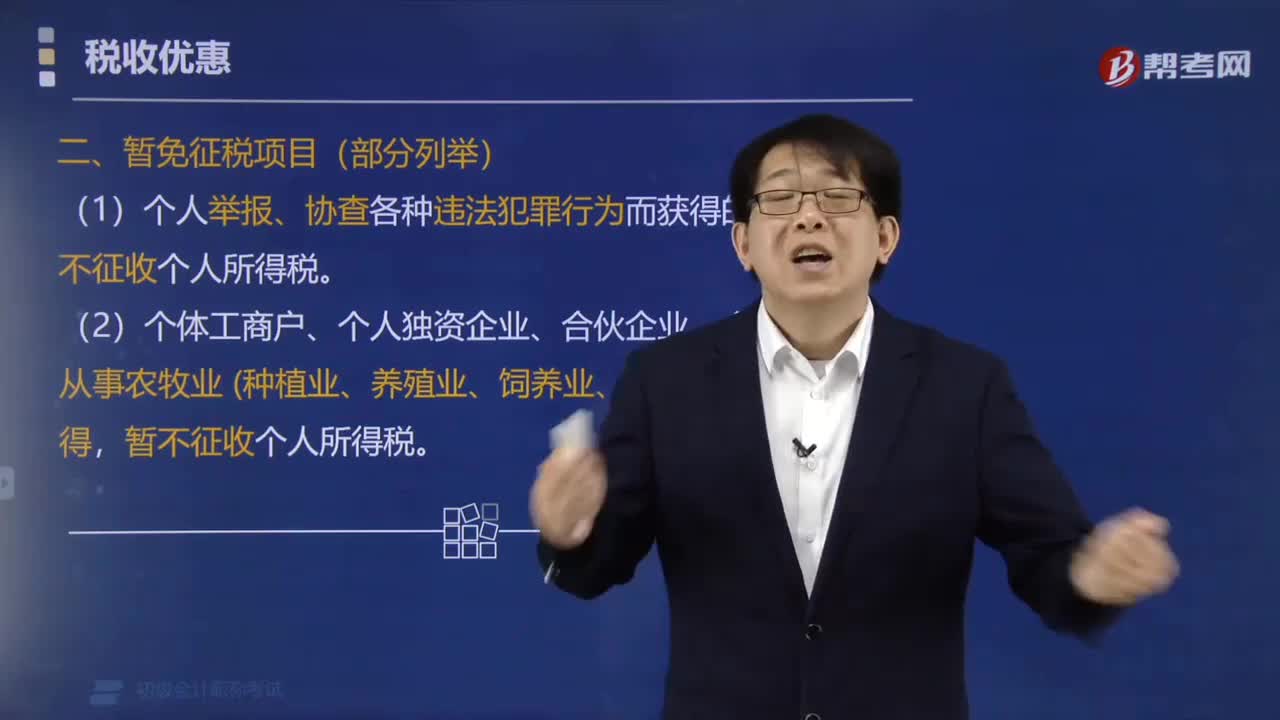

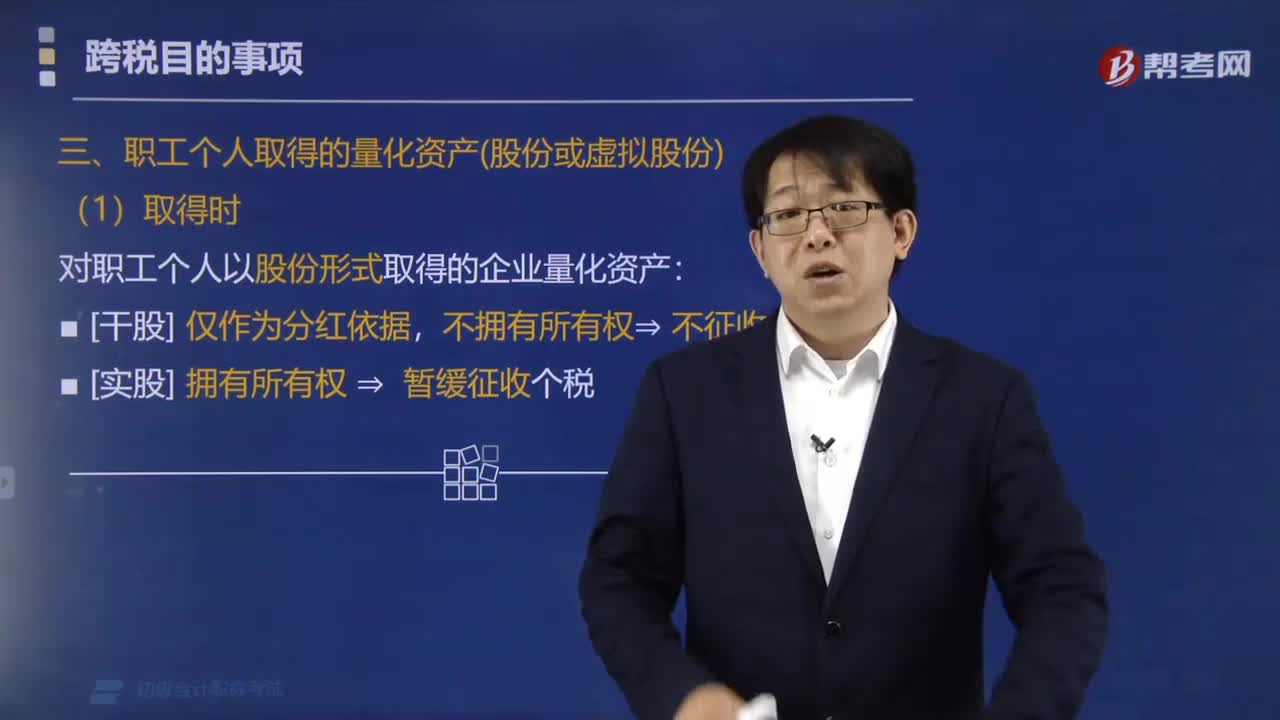

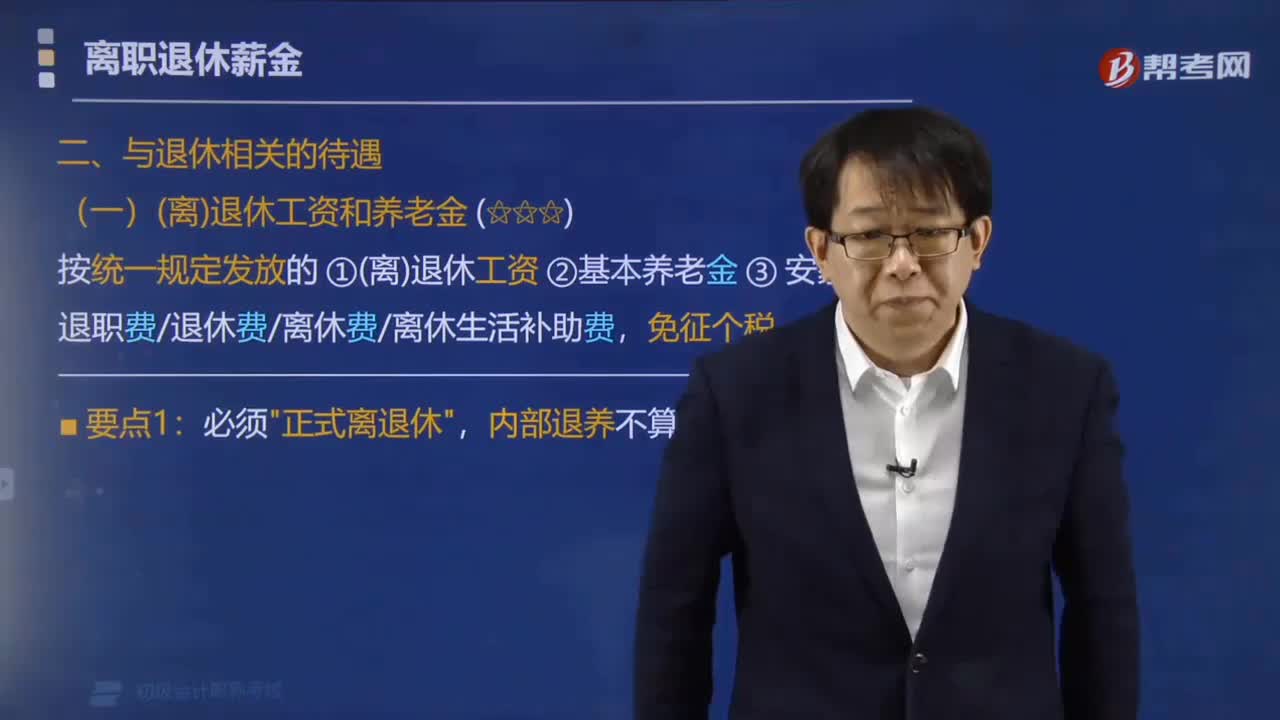

02:35免征个人所得税是什么?:免征个人所得税指的是纳税人在应该缴纳个人所得税的时候,个人所得税免税项目,4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,离退休人员除按规定领取离退休工资或养老金外“另从原任职单位取得的各类补贴、奖金、实物”

01:47

01:47纳税人销售旧货征收率是多少?:纳税人销售旧货征收率是多少?纳税人销售旧货,简易办法依照3%征收率减按2%征收增值税。涉旧业务包括别人用过的旧货、自己用过的动产固定资产、自己用过的非固定资产、自己用过的不动产。(1)按照简易办法依3%的征收率减按2%征收增值税:(2)按正常销售货物适用税率征收增值税:销售自己使用过的固定资产(动产);(1)依3%的征收率减按2%征收增值税。销售自己使用过的固定资产:

01:47

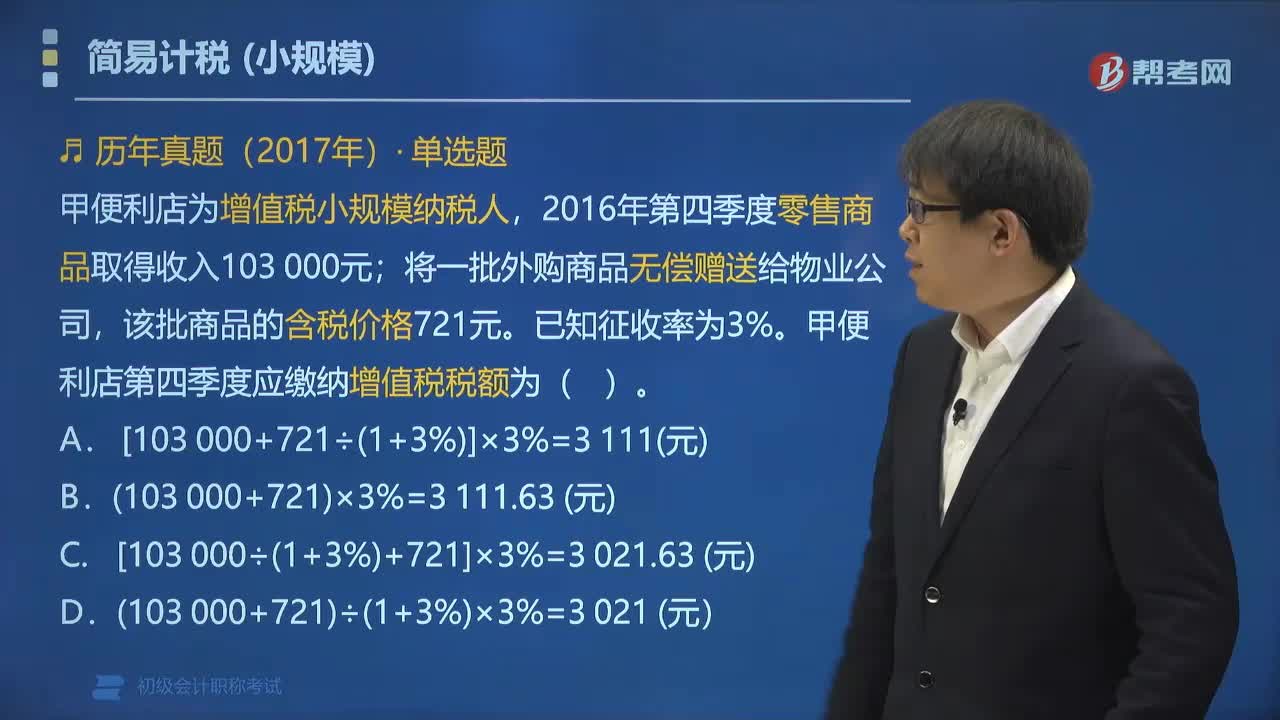

01:47简易征收中小规模纳税人的征收率是多少?:简易征收中小规模纳税人的征收率是3%。1.纳税人采用简易计税方法计征增值税,2.小规模纳税人适用简易计税方法计税。【解释】应税服务年销售额超过500万元的纳税人为一般纳税人;应税服务年销售额未超过500万元的纳税人(且会计制度不健全)为小规模纳税人。3. 小规模纳税人简易计税方法,(1)应纳税额=不含税销售额×征收率,(2)应纳税额=含税销售额÷(1+征收率)×征收率。

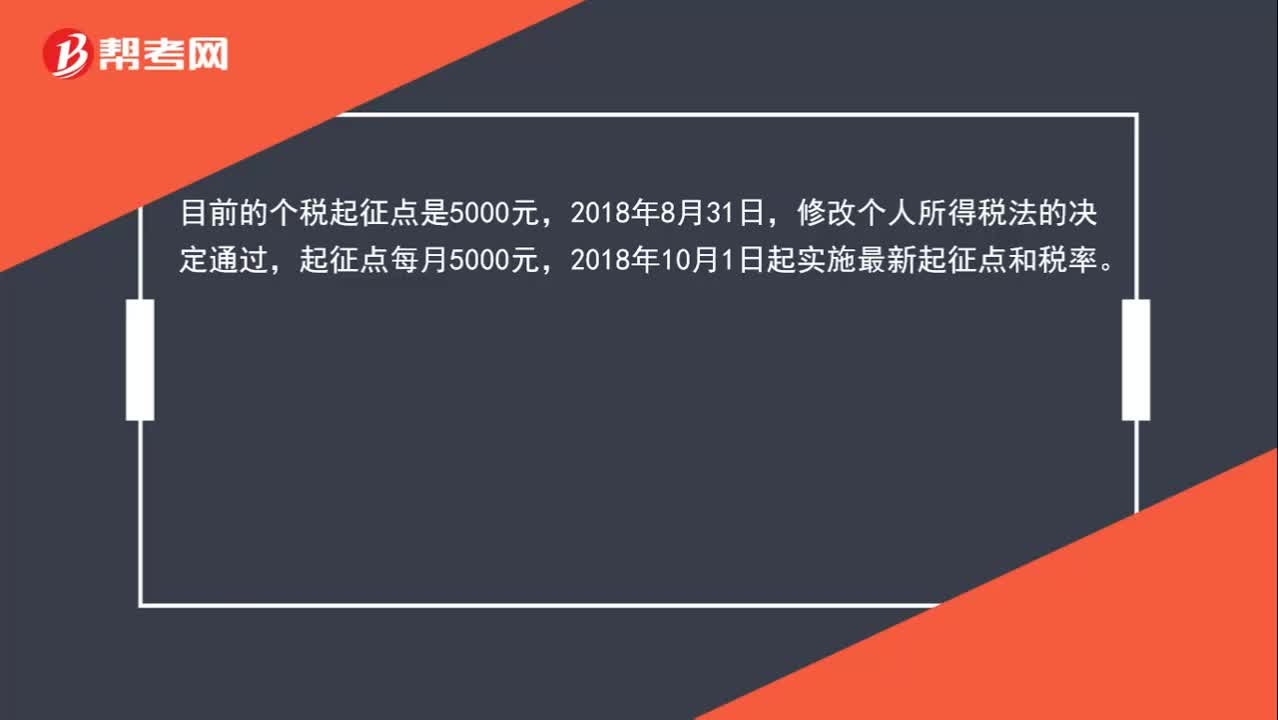

00:38

00:382020年个人所得税起征点是多少?:2020年个人所得税起征点是多少?目前的个税起征点是5000元,2018年8月31日,修改个人所得税法的决定通过,起征点每月5000元,2018年10月1日起实施最新起征点和税率。

00:54

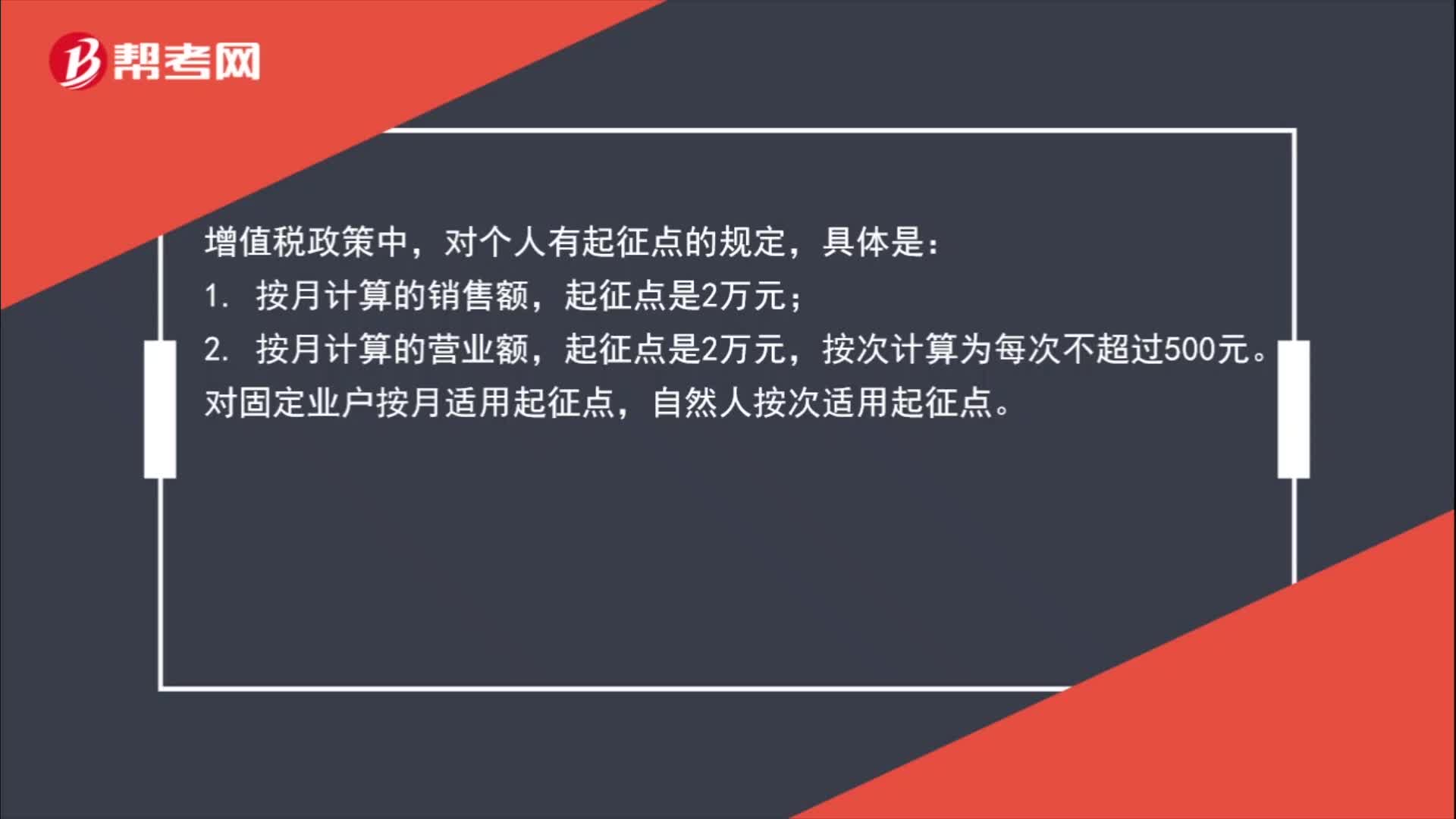

00:54增值税起征点是多少?:增值税起征点是多少?增值税政策中,对个人有起征点的规定,具体是:1. 按月计算的销售额,2. 按月计算的营业额,起征点是2万元,按次计算为每次不超过500元。对固定业户按月适用起征点,自然人按次适用起征点。

00:46

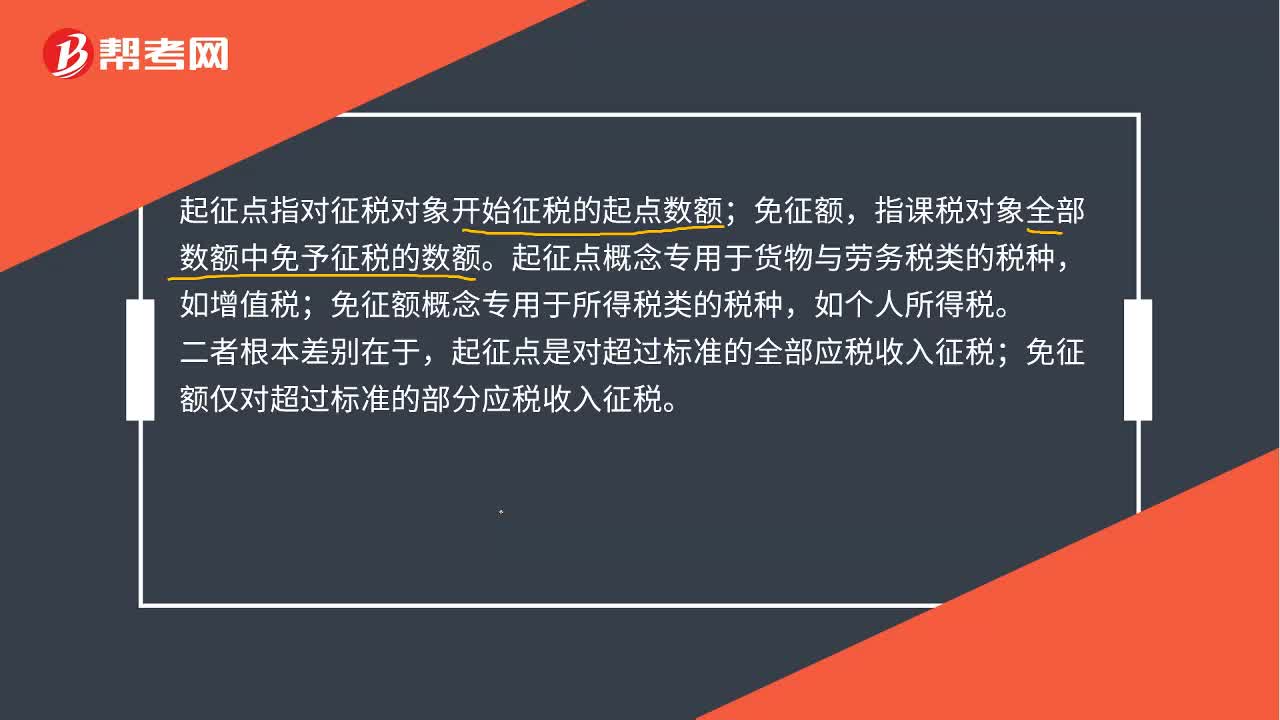

00:46起征点与免征额有什么不同么?:起征点与免征额有什么不同么?起征点指对征税对象开始征税的起点数额;免征额,指课税对象全部数额中免予征税的数额。起征点概念专用于货物与劳务税类的税种,如增值税;免征额概念专用于所得税类的税种,如个人所得税。二者根本差别在于,起征点是对超过标准的全部应税收入征税;免征额仅对超过标准的部分应税收入征税。

02:17

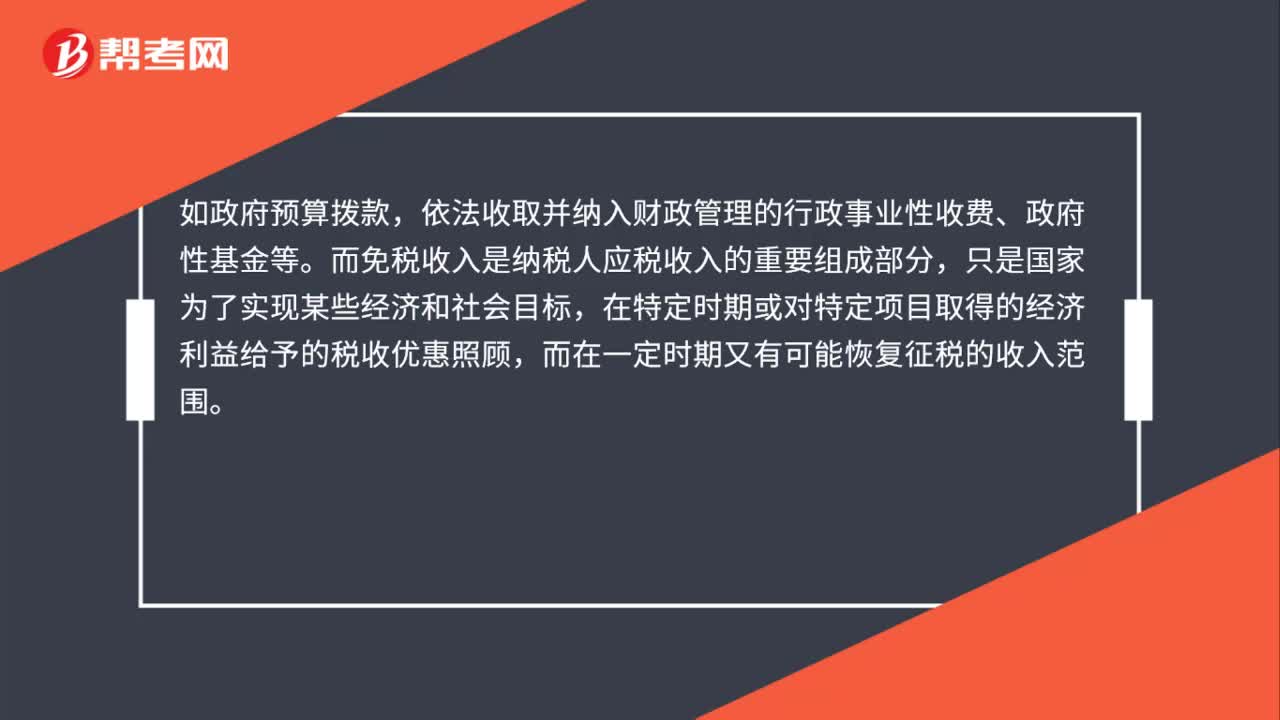

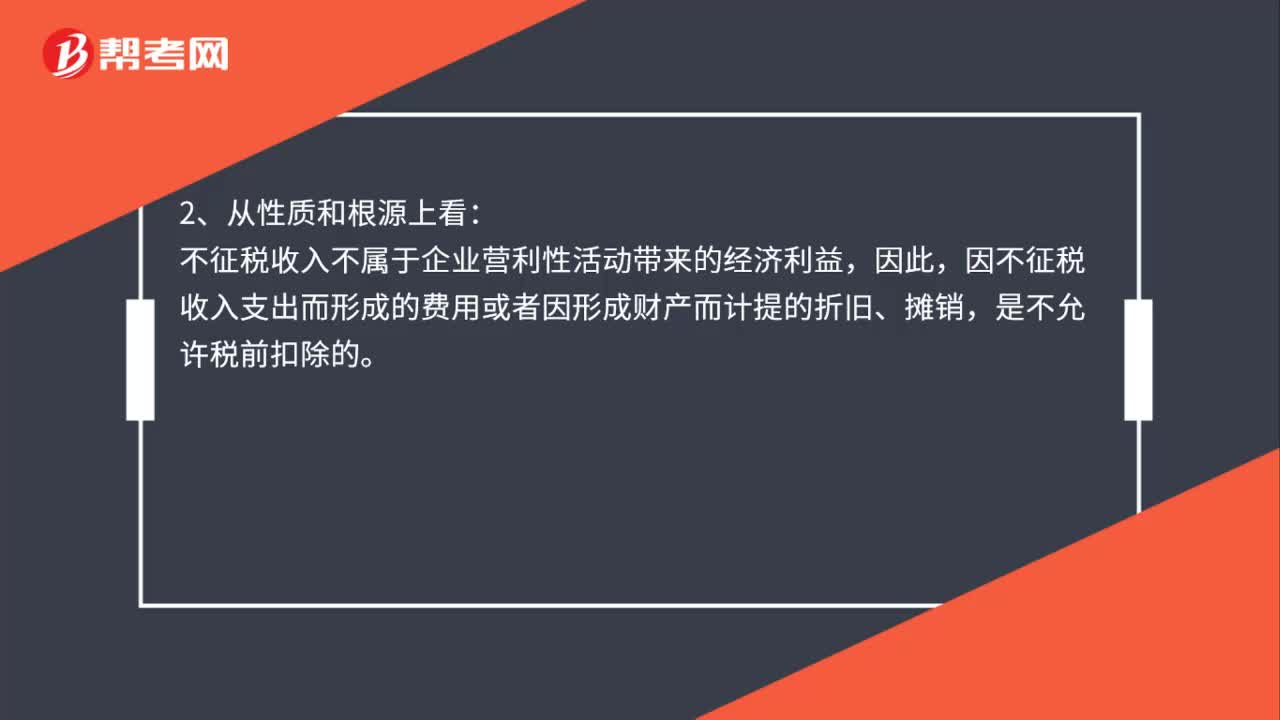

02:17如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?:如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?区分企业的免税收入和不征税收入:免税收入是国家给的优惠政策对在征税范围以内的免征企业所得税,而不征税收入是本就不在企业所得税征税范围。企业所得税的免税收入主要包括:3. 在中国境内设立机构场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。企业所得税的不征税收入主要包括;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日