下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

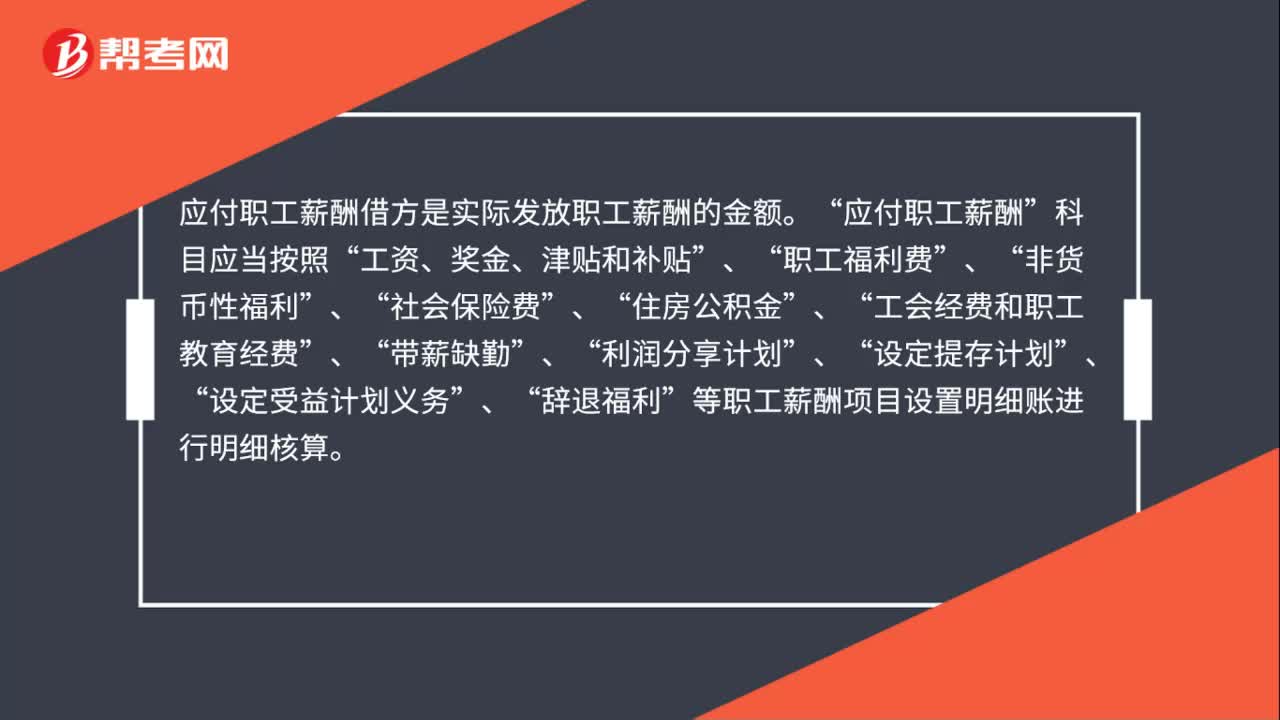

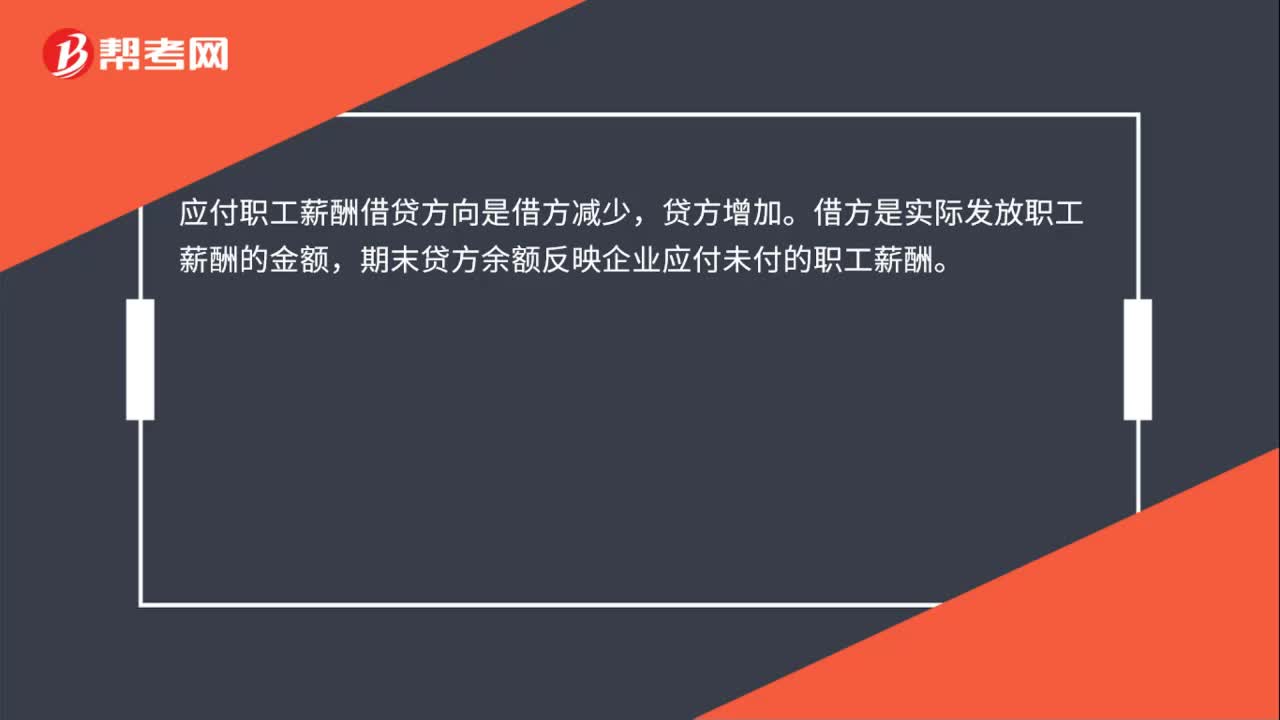

00:23应付职工薪酬借贷方向是什么?:应付职工薪酬借贷方向是什么?应付职工薪酬借贷方向是借方减少,贷方增加。借方是实际发放职工薪酬的金额,期末贷方余额反映企业应付未付的职工薪酬。

00:23

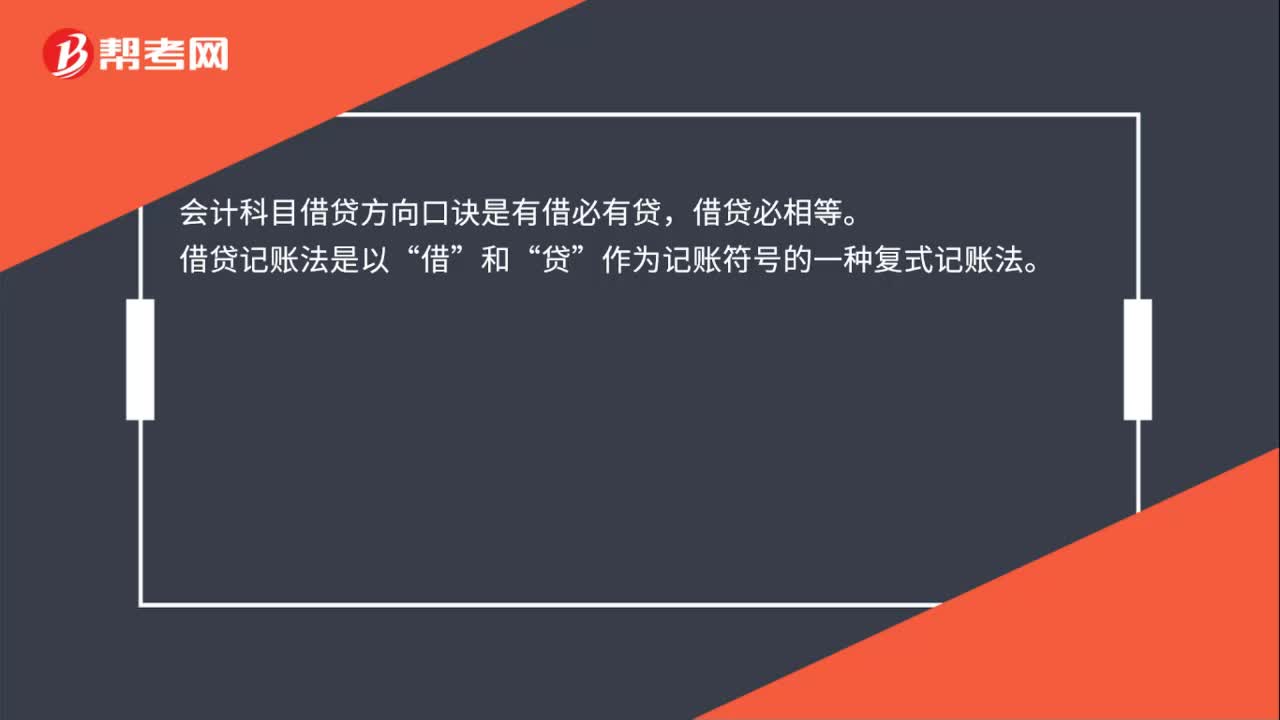

00:23会计科目借贷方向口诀是什么?:会计科目借贷方向口诀是什么?会计科目借贷方向口诀是有借必有贷,借贷必相等。借贷记账法是以“和“贷”作为记账符号的一种复式记账法。

00:37

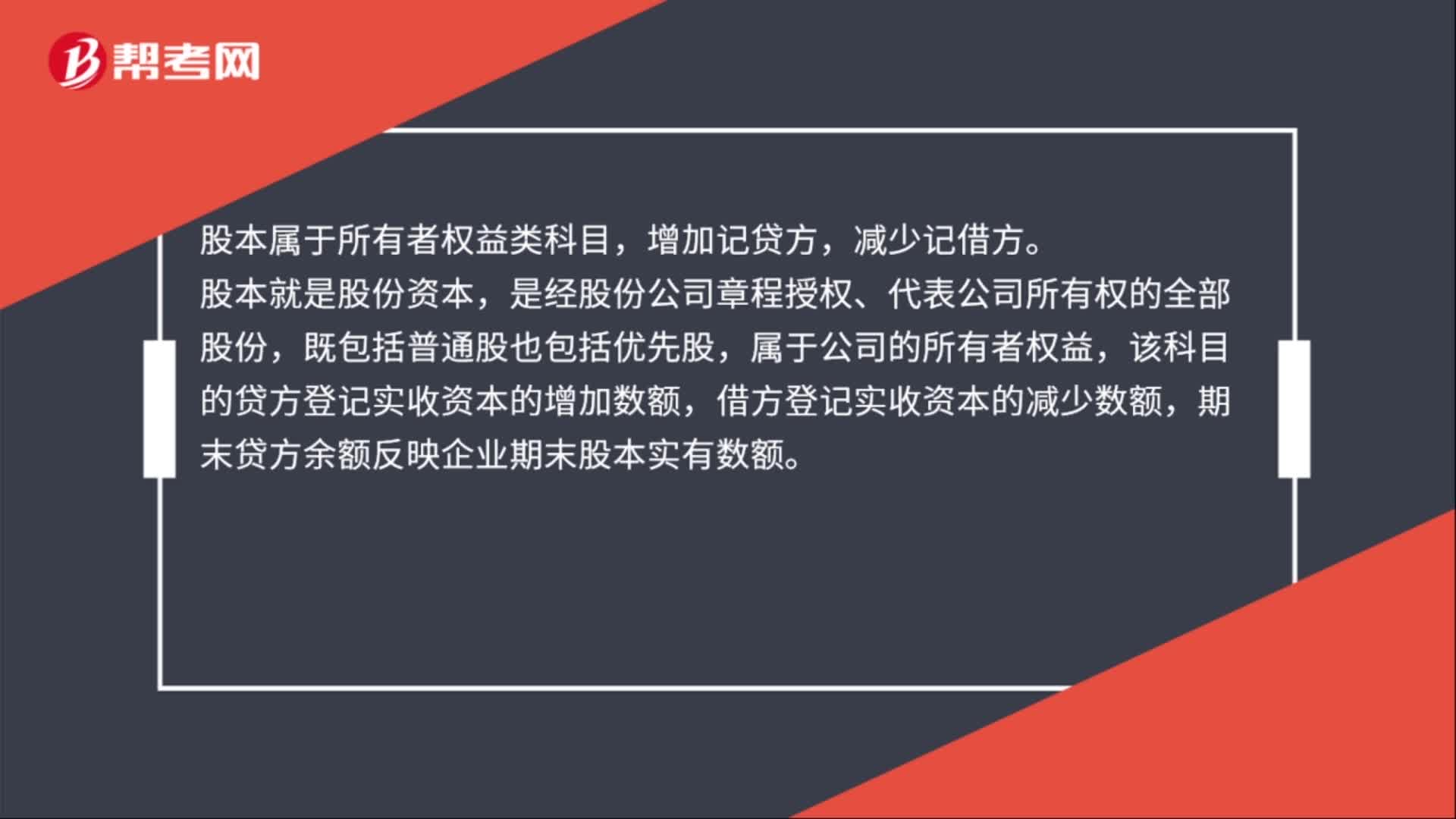

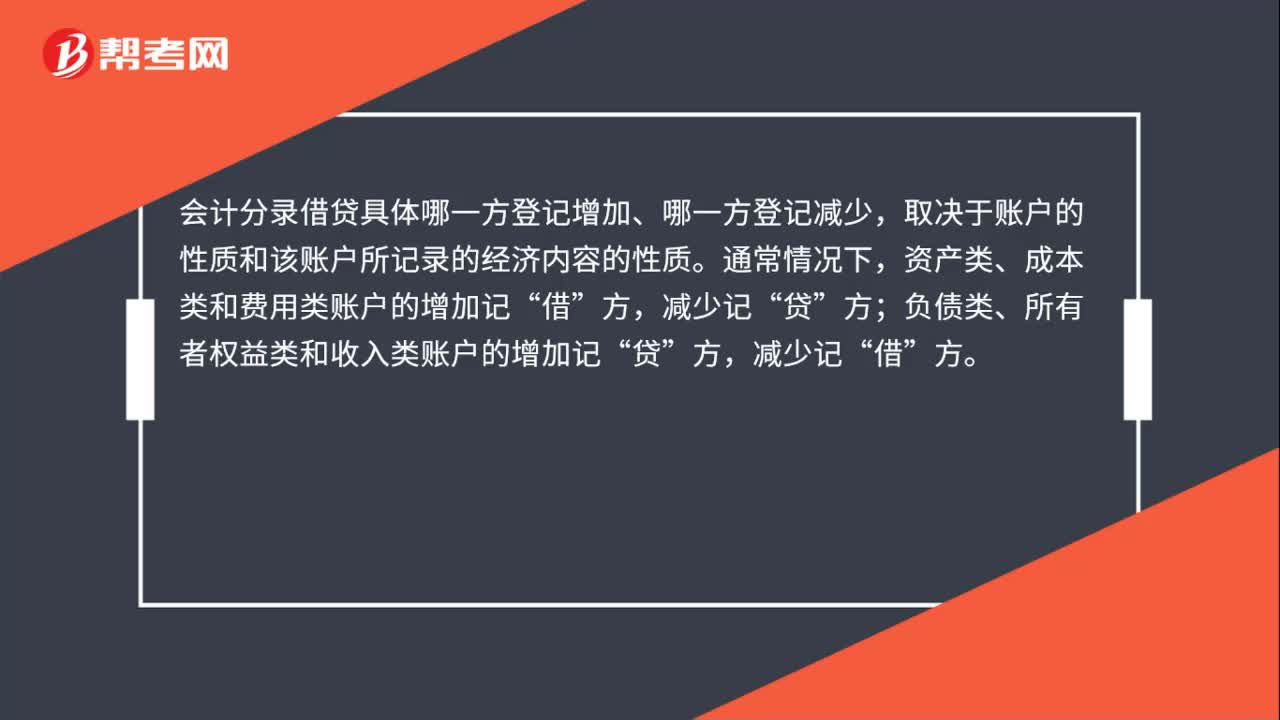

00:37会计分录借贷怎么分?:会计分录借贷怎么分?会计分录借贷具体哪一方登记增加、哪一方登记减少,取决于账户的性质和该账户所记录的经济内容的性质。通常情况下,资产类、成本类和费用类账户的增加记“贷”方;负债类、所有者权益类和收入类账户的增加记“贷”减少记“借”方。

00:49

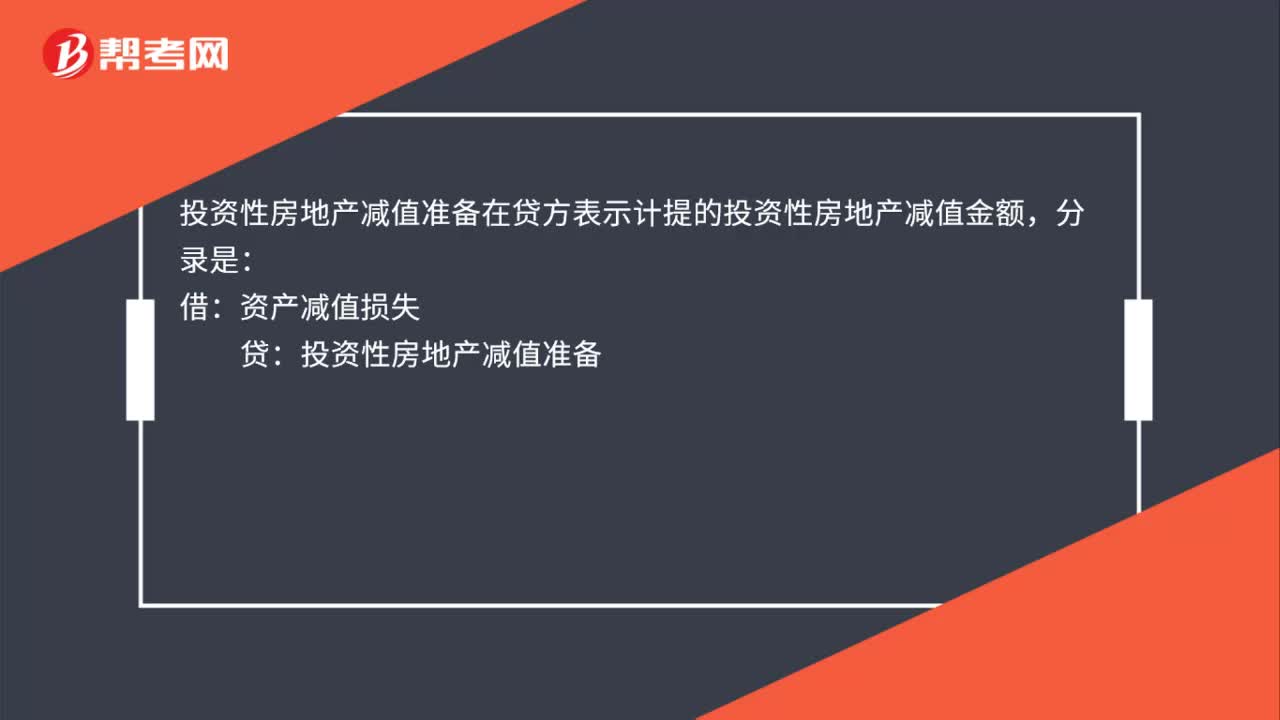

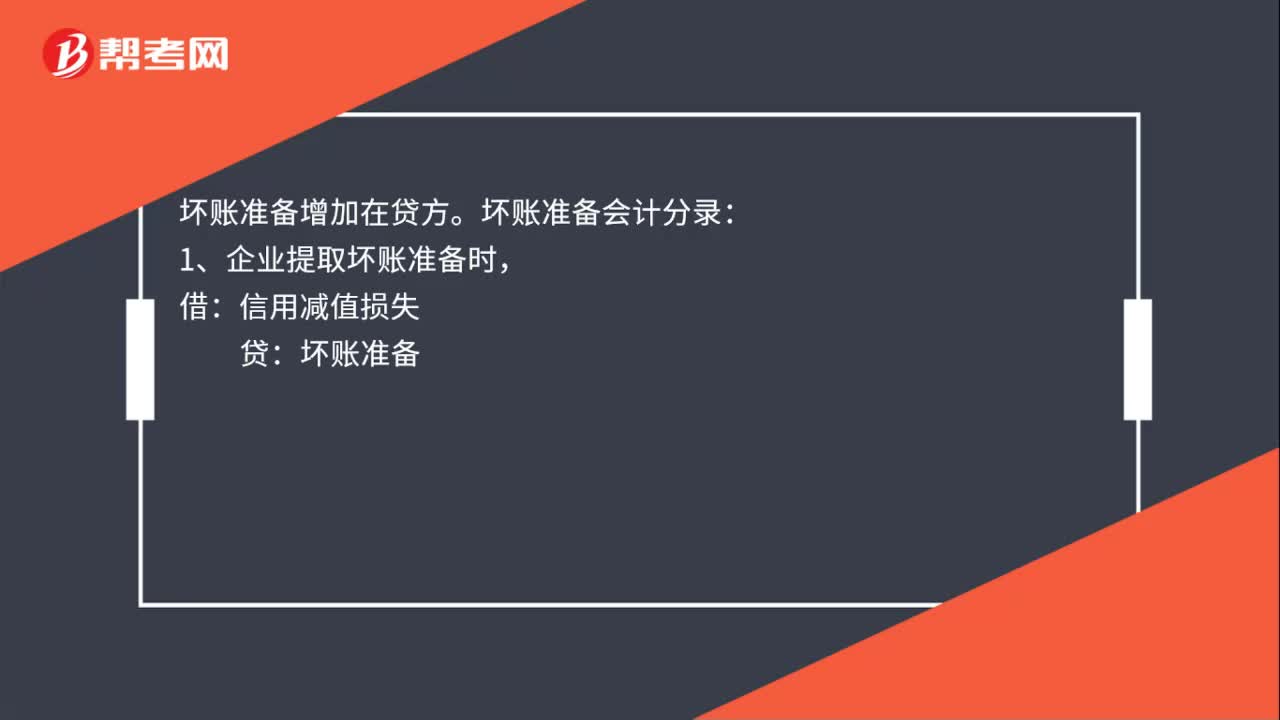

00:49坏账准备增加在借方还是贷方?:坏账准备增加在借方还是贷方?坏账准备增加在贷方。坏账准备会计分录:1、企业提取坏账准备时,信用减值损失:2、企业对于确实无法收回的应收款项时:3、已确认并转销的应收款项以后又收回时:坏账准备借银行存款贷应收账款其他应收款等

00:20

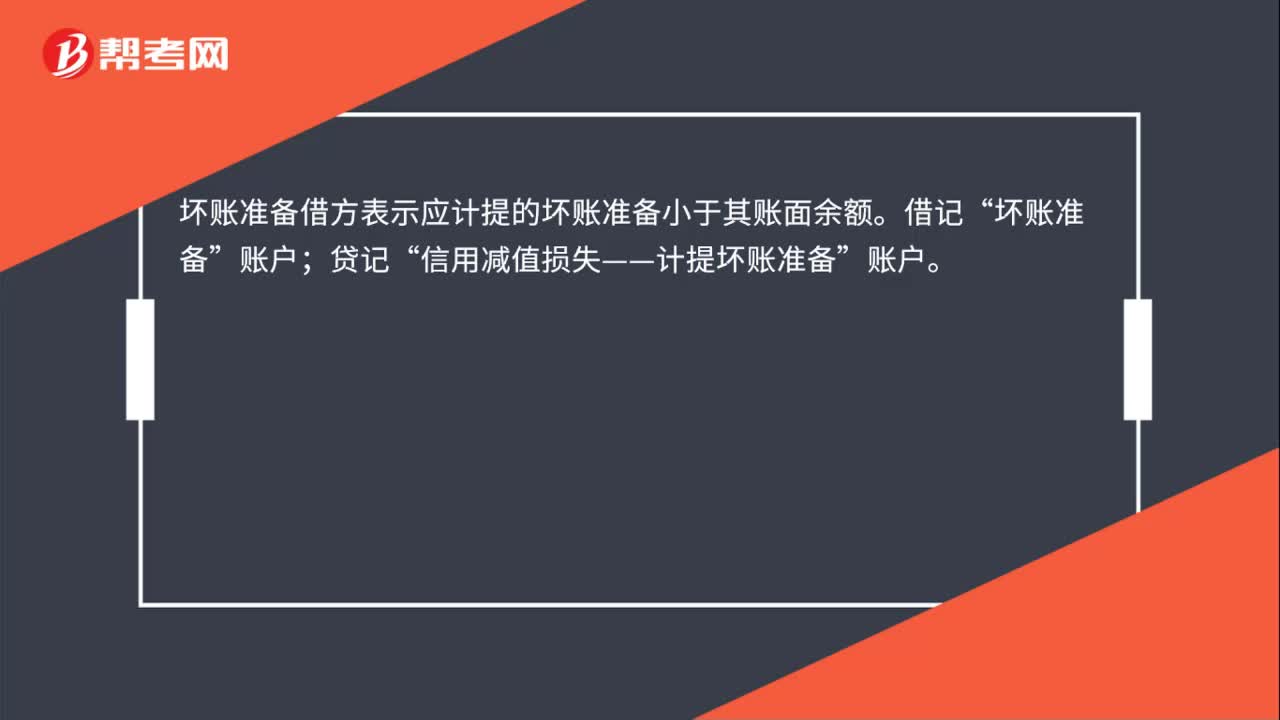

00:20坏账准备借方表示什么?:坏账准备借方表示什么?坏账准备借方表示应计提的坏账准备小于其账面余额。借记“坏账准备”账户;贷记“信用减值损失——计提坏账准备”账户。

00:37

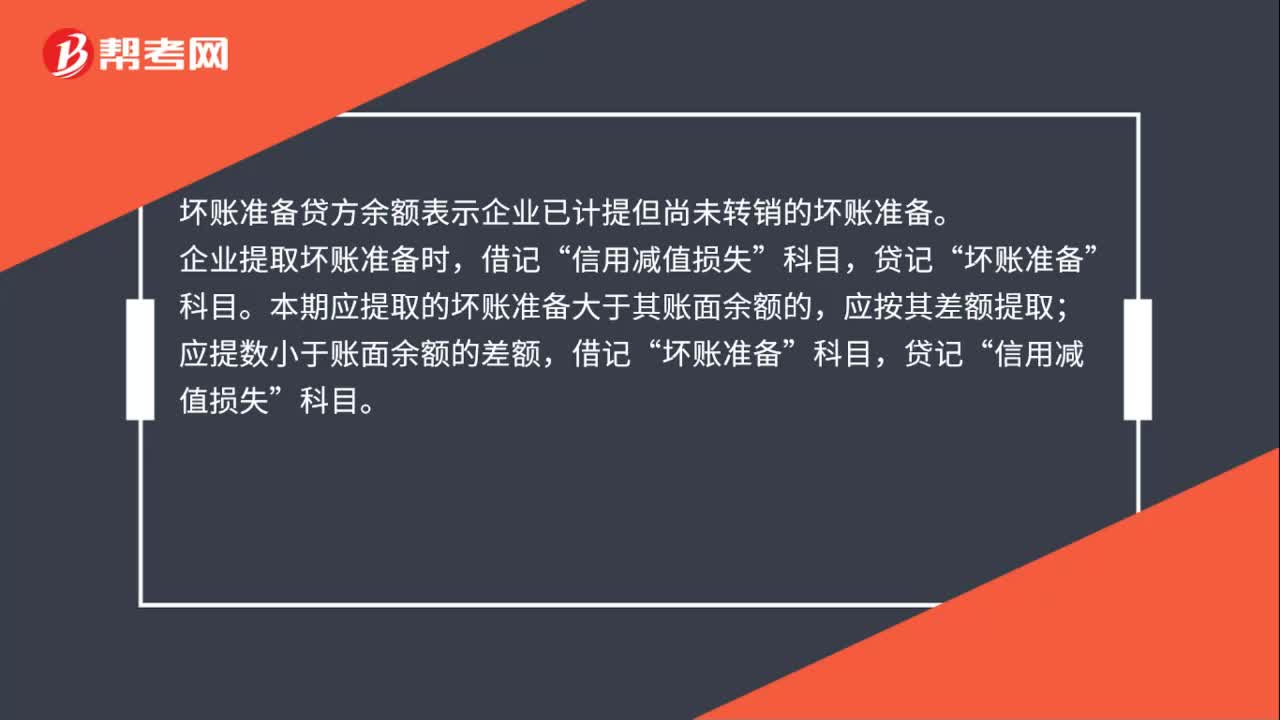

00:37坏账准备贷方余额表示什么?:坏账准备贷方余额表示什么?坏账准备贷方余额表示企业已计提但尚未转销的坏账准备。企业提取坏账准备时,科目,科目。本期应提取的坏账准备大于其账面余额的,应按其差额提取;应提数小于账面余额的差额,借记“坏账准备”贷记“信用减值损失”科目。

00:25

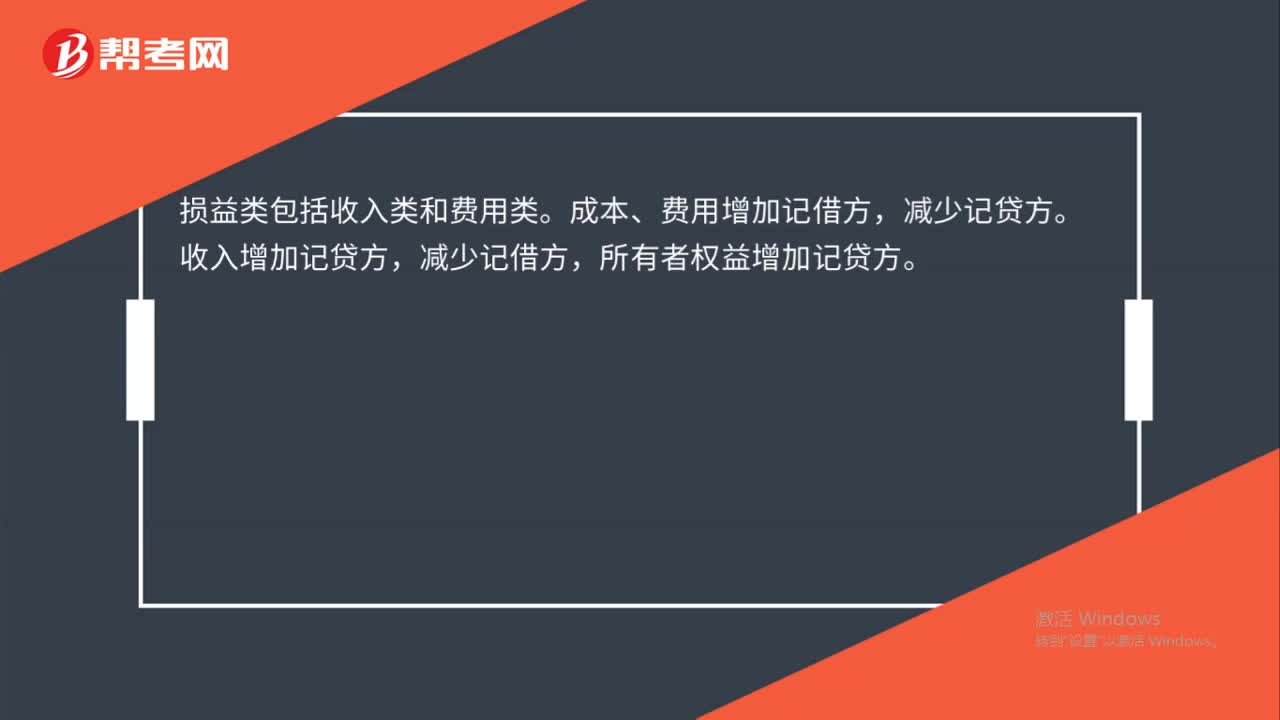

00:25损益类科目的借贷方向怎么记?:损益类科目的借贷方向怎么记?损益类包括收入类和费用类。成本、费用增加记借方,减少记贷方。收入增加记贷方,减少记借方,所有者权益增加记贷方。

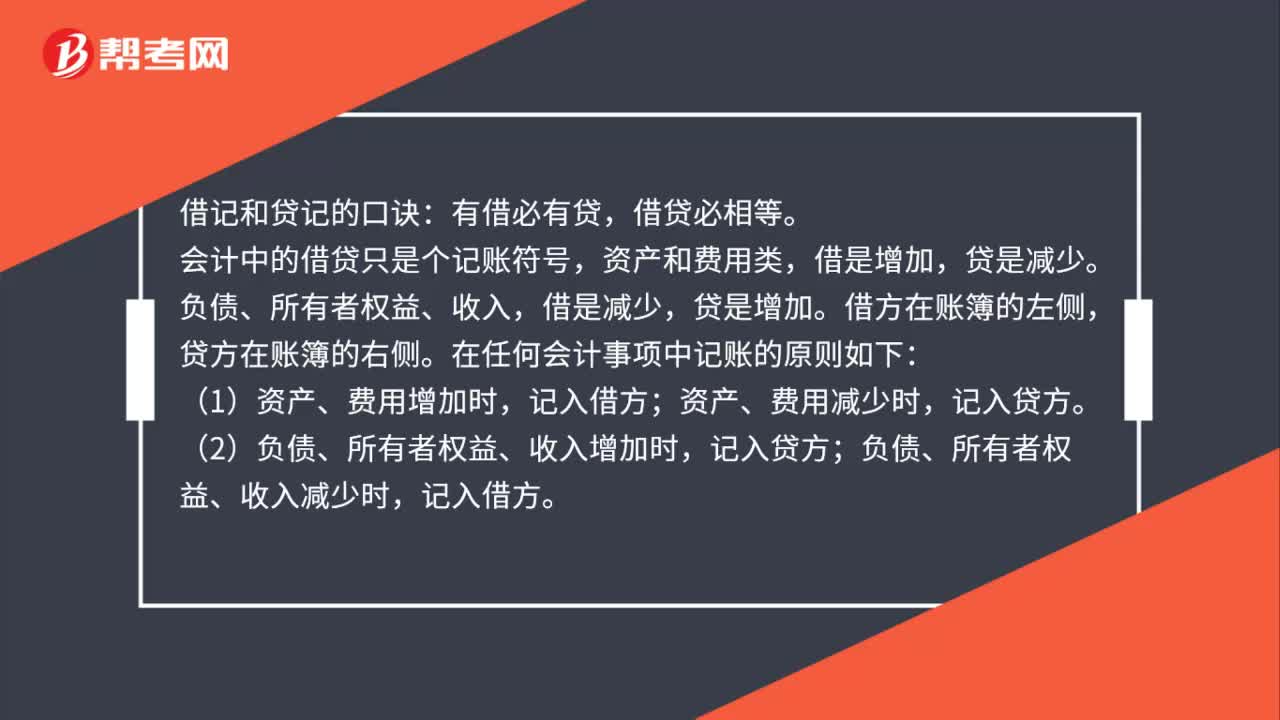

00:50

00:50借记和贷记的口诀是什么?:借记和贷记的口诀:有借必有贷,借贷必相等。会计中的借贷只是个记账符号,资产和费用类,借是增加,贷是减少。负债、所有者权益、收入,借是减少,贷是增加。借方在账簿的左侧,贷方在账簿的右侧。在任何会计事项中记账的原则如下:(1)资产、费用增加时,资产、费用减少时,(2)负债、所有者权益、收入增加时,记入贷方;负债、所有者权益、收入减少时,记入借方。

00:19

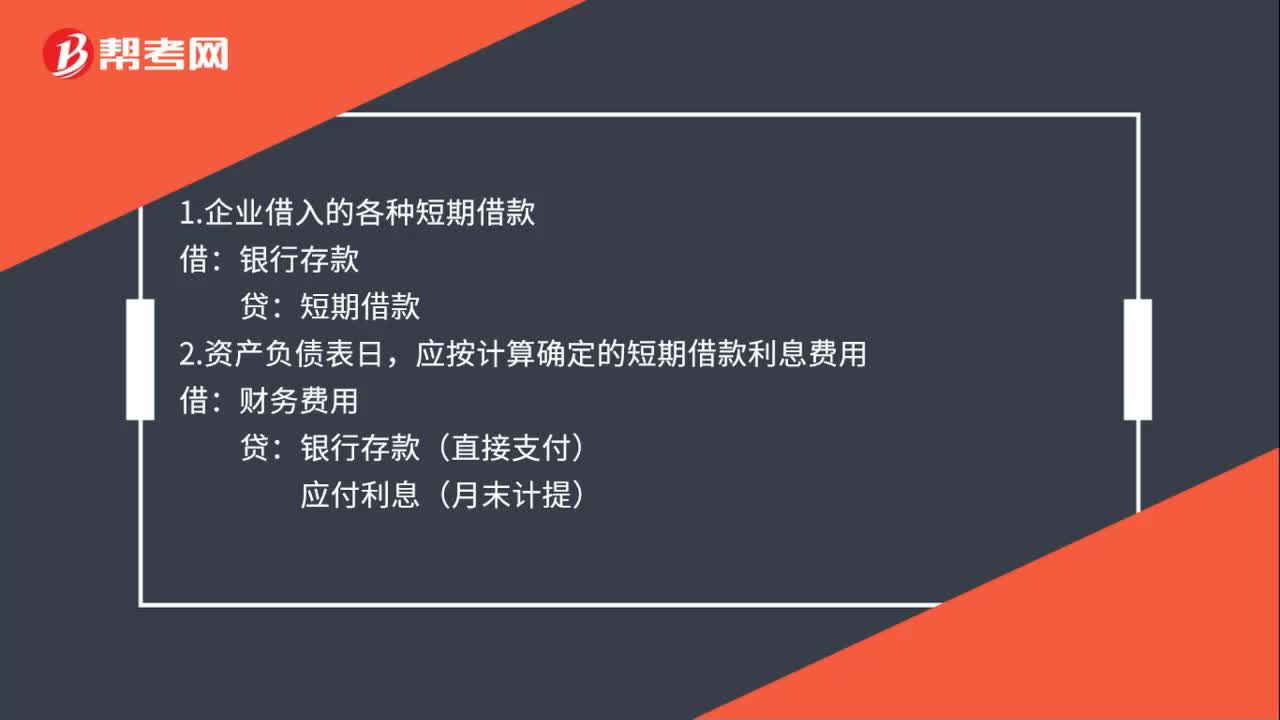

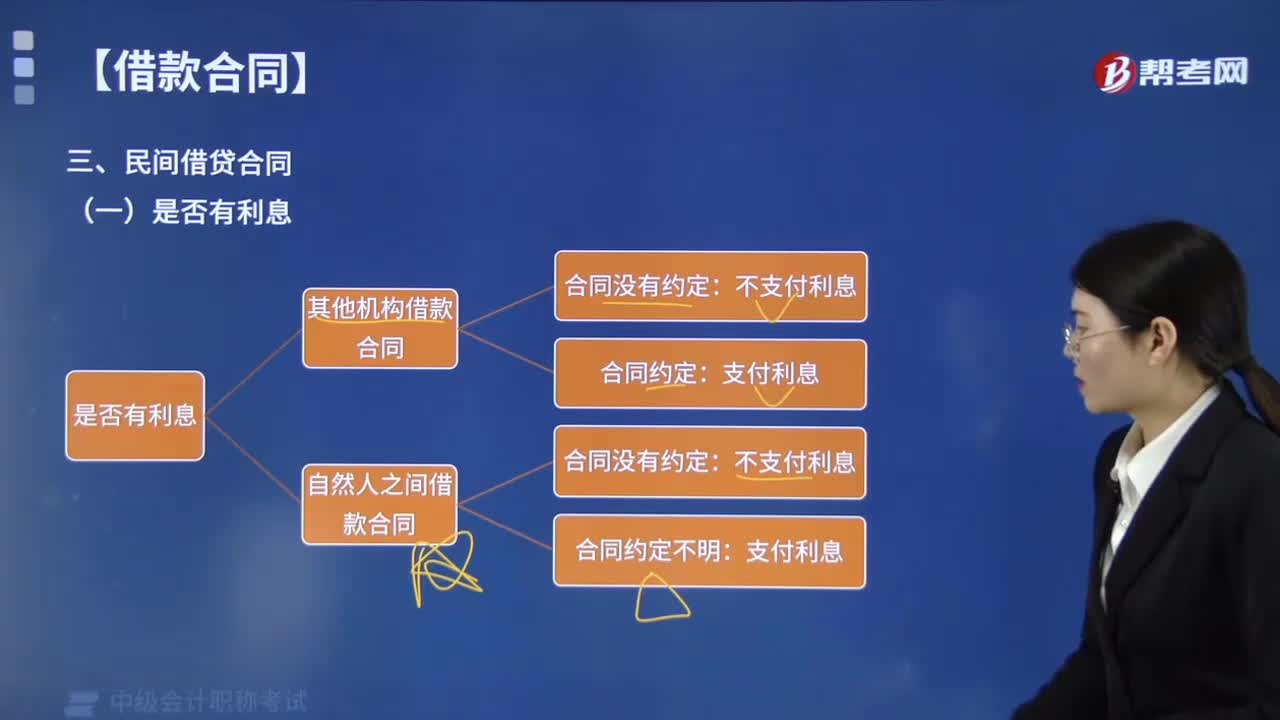

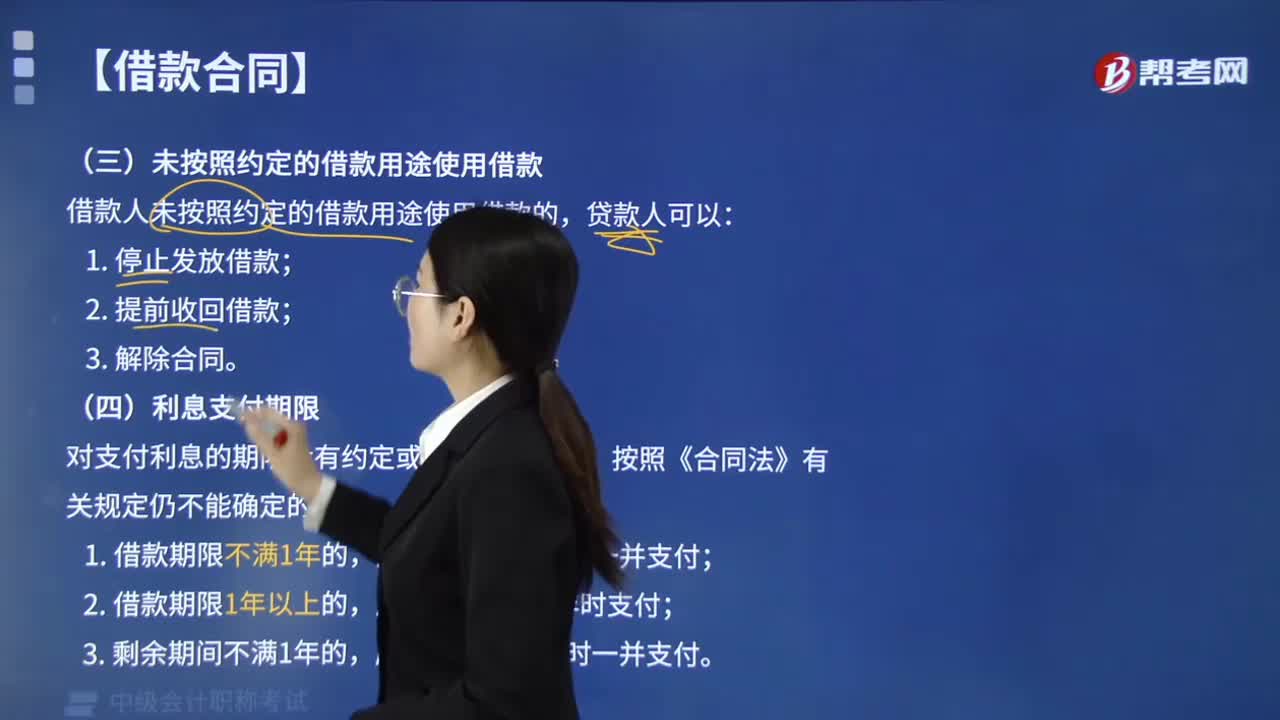

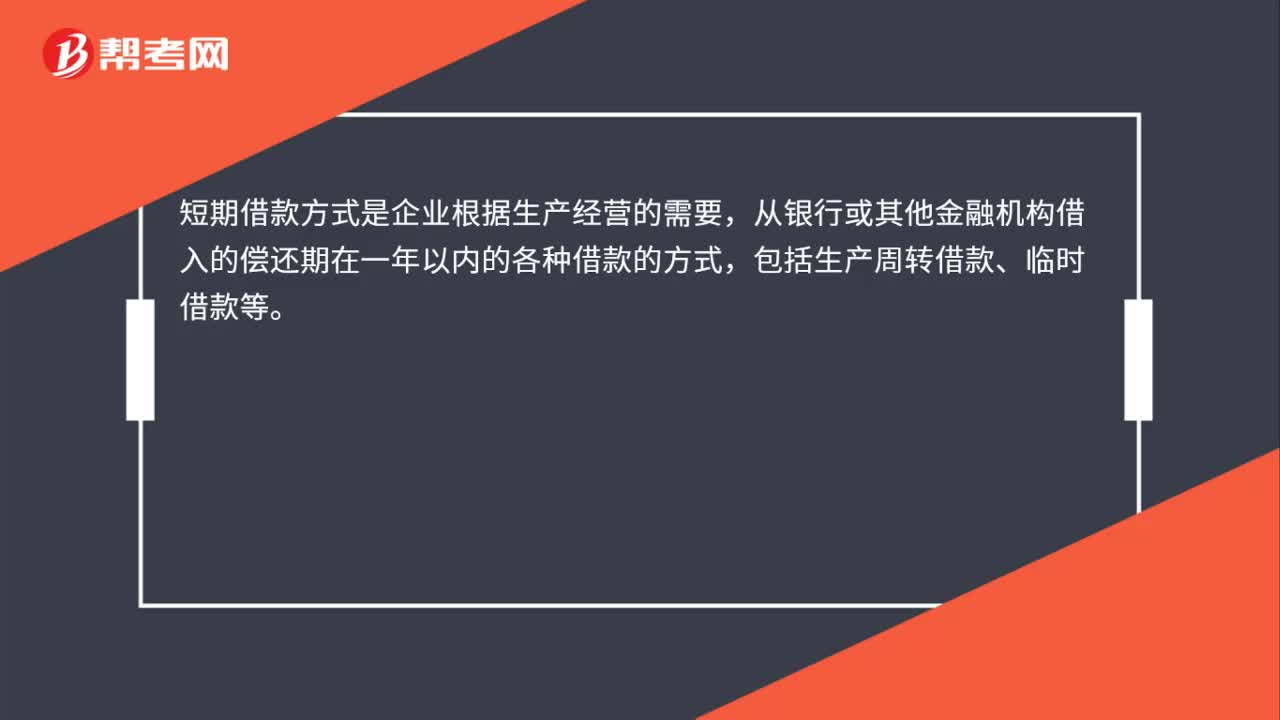

00:19短期借款方式是什么?:短期借款方式是什么?短期借款方式是企业根据生产经营的需要,从银行或其他金融机构借入的偿还期在一年以内的各种借款的方式,包括生产周转借款、临时借款等。

00:24

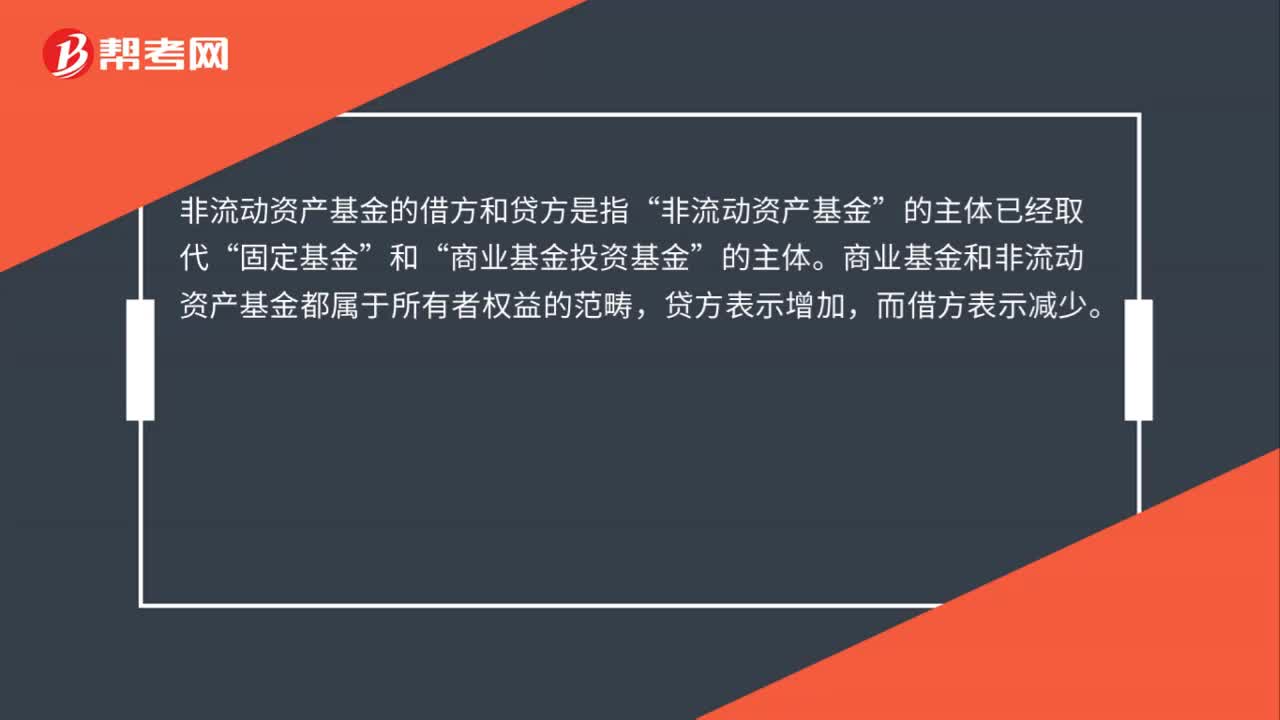

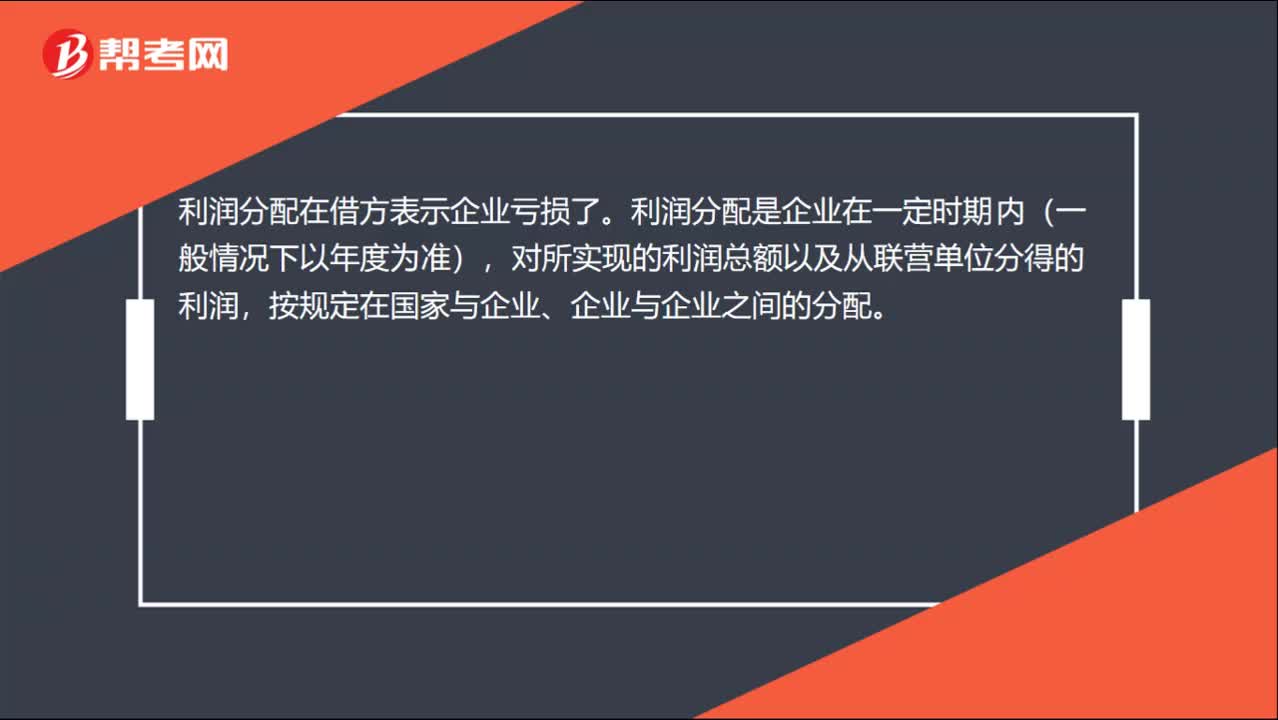

00:24利润分配在借方表示什么?:利润分配在借方表示什么?利润分配在借方表示企业亏损了。利润分配是企业在一定时期内(一般情况下以年度为准),对所实现的利润总额以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。

02:05

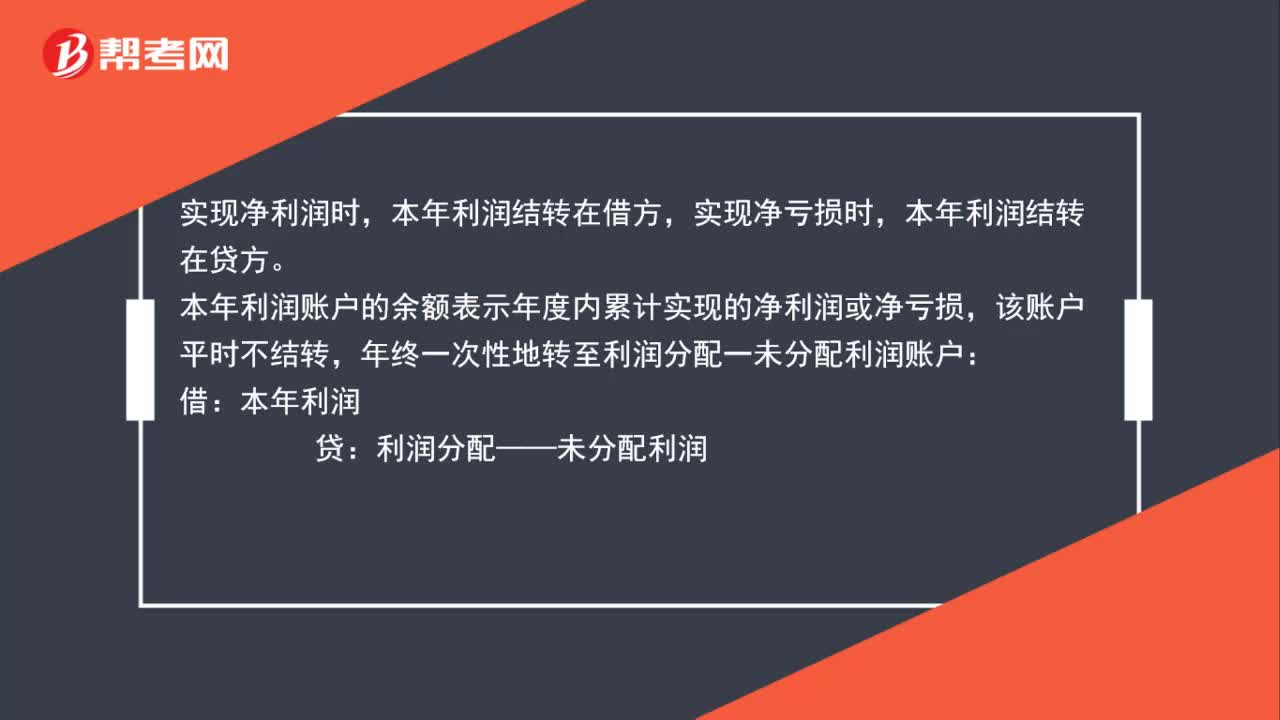

02:05结转本年利润借贷方向是什么?:结转本年利润借贷方向是什么?实现净利润时,本年利润结转在借方,本年利润结转在贷方。本年利润账户的余额表示年度内累计实现的净利润或净亏损,该账户平时不结转,年终一次性地转至利润分配一未分配利润账户:本年利润:属于所有者权益类科目,年终利润分配各明细账只有未分配利润有余额:需将其他明细账转平:利润分配——未分配利润。利润分配—— 提取盈余公积、向投资者分配利润等

01:26

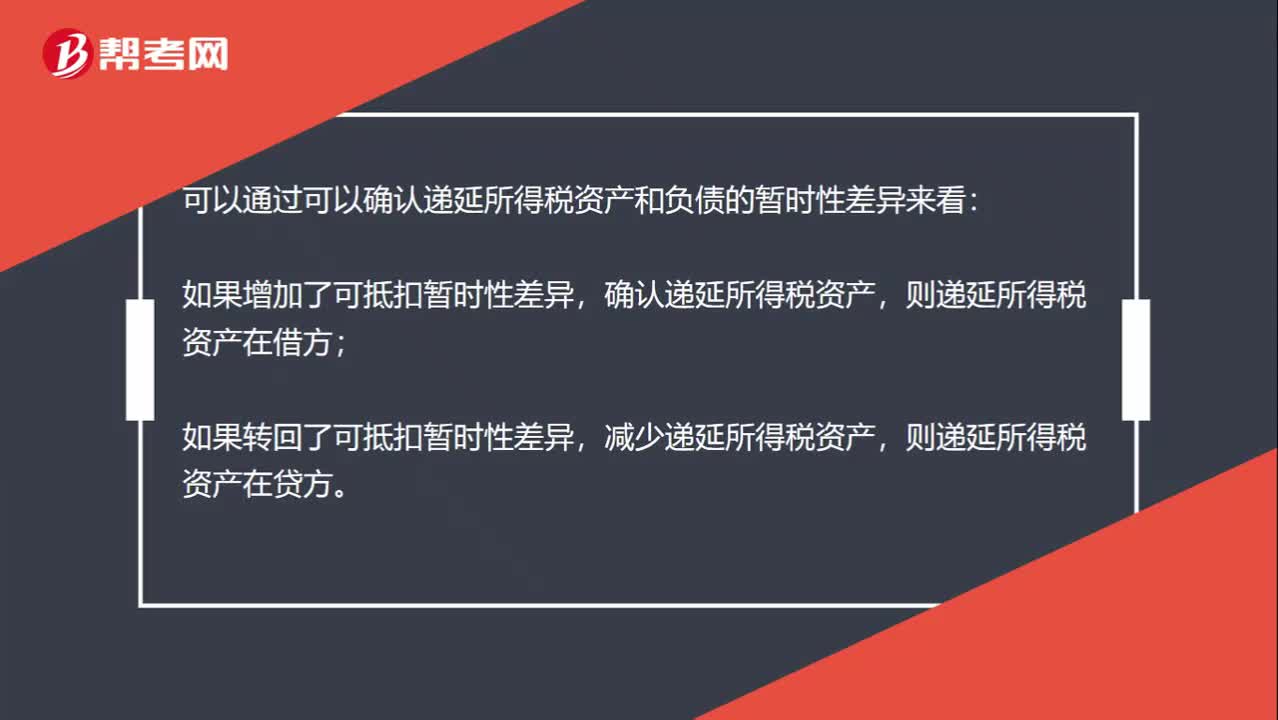

01:26怎么判断递延所得税资产和负责在借方还是贷方?:怎么判断递延所得税资产和负责在借方还是贷方?可以通过可以确认递延所得税资产和负债的暂时性差异来看:如果增加了可抵扣暂时性差异,确认递延所得税资产,则递延所得税资产在借方;如果转回了可抵扣暂时性差异,减少递延所得税资产,则递延所得税资产在贷方。如果增加了应纳税暂时性差异,确认递延所得税负债,则递延所得税负债在贷方;如果转回了应纳税暂时性差异,减少递延所得税负债,则递延所得税负债在借方。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日