下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:44

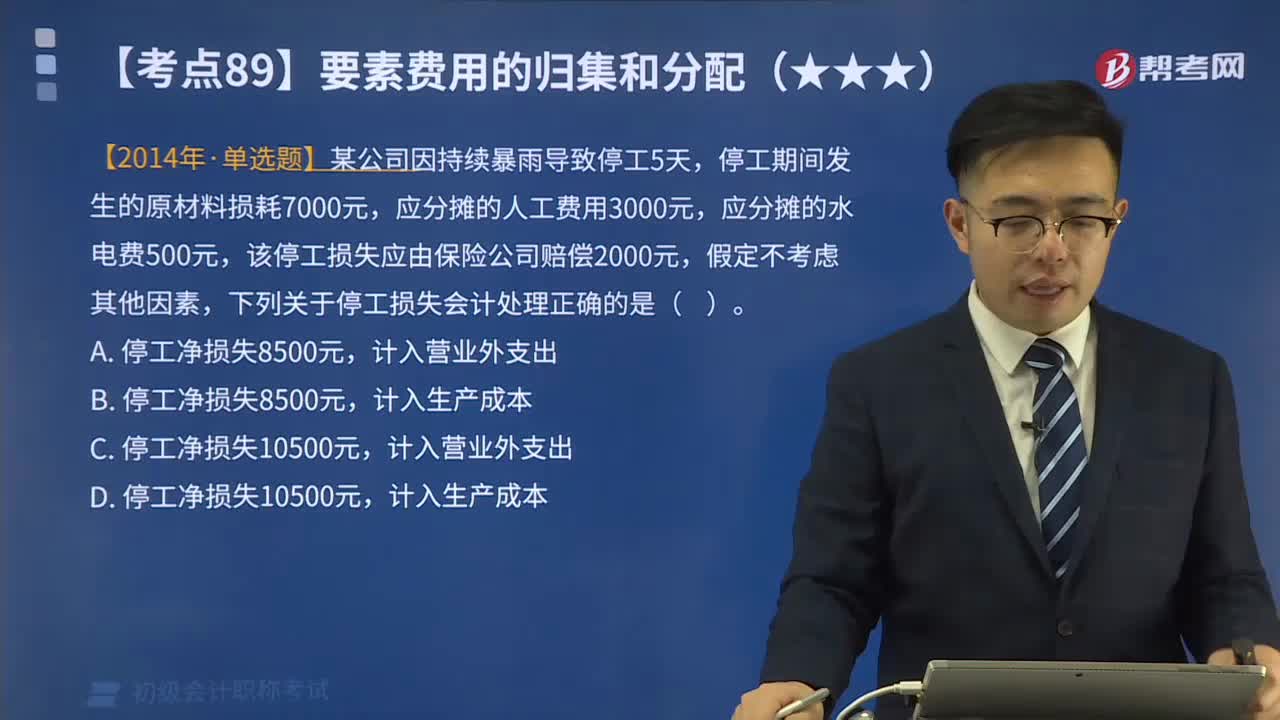

02:44停工损失的账务处理是什么?:停工损失的账务处理是什么?需要单独计算停工损失的企业,以汇集和分配基本生产车间因停工而发生的各种费用,停工损失包括停工期内所支付的生产工人工资和提取的应付福利费、所耗用的燃料和动力费,不作为停工损失。停工期间发生的原材料损耗7000元,该停工损失应由保险公司赔偿2000元,下列关于停工损失会计处理正确的是( )。【解析】净停工损失=7000+3000+500-2000=8500(元)。

01:18

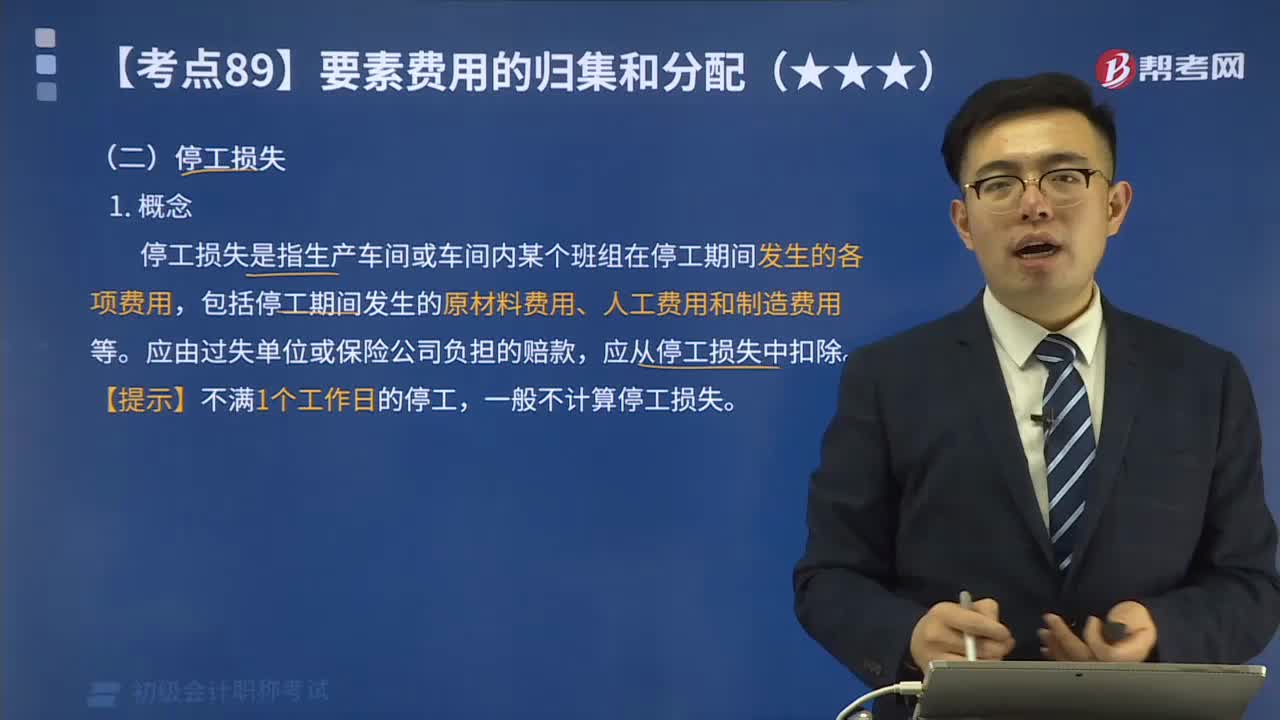

01:18停工损失的概念是什么?:停工损失的概念是什么?停工损失是指生产车间或车间内某个班组在停工期间发生的各项费用,包括停工期间发生的原材料费用、人工费用和制造费用等。应由过失单位或保险公司负担的赔款,应从停工损失中扣除。一般不计算停工损失。停工损失的时间界限,可不计算停工损失,其停工费用仍应按正常费用处理。应由产品成本负担的停工损失,停工期间发生的各项费用计入“停工损失”

12:17

12:17废品损失的账务处理是什么?:废品损失的账务处理是什么?为单独核算废品损失,辅助生产一般不单独核算废品损失。不可修复废品损失先结转不可修复废品的成本“扣除回收材料及应收的赔款后”可修复废品损失不需要结转成本”归集废品发生的支出、扣除回收残料及应收的赔款”【教材例7-9】某工厂费用分配表中列示A产品可修复废品的修复费用为,不可修复废品成本按定额成本计价,废品净损失由当月同种产品成本负担:(2)结转不可修复废品成本:

02:45

02:45快速理解废品损失的概念是什么?:废品损失的概念是什么?废品损失是指在生产过程中发生的和入库后发现的不可修复废品的生产成本,扣除回收的废品残料价值和应收赔款以后的损失。废品损失经济内容包括:指不可修复的废品到报废为止所发生的全部费用扣除回收材料和废料价值后的净损失。指可以修复的废品在返修过程中所发生的修理费用。应从废品损失中扣除。下列损失不作为废品损失:在单独核算废品损失的企业中,废品损失应列作产品成本中的独立成本项目。

00:38

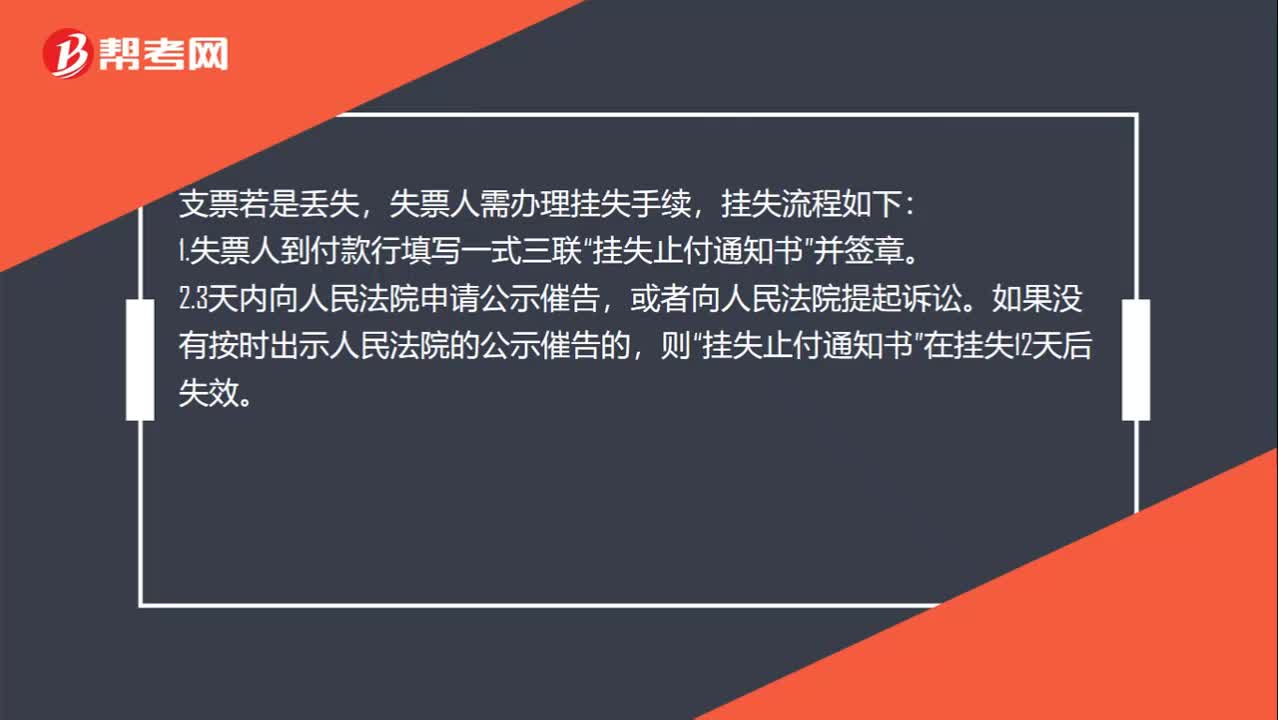

00:38支票怎么挂失?:支票怎么挂失?支票若是丢失,失票人需办理挂失手续,挂失流程如下:1.失票人到付款行填写一式三联“挂失止付通知书”并签章。2.3天内向人民法院申请公示催告,或者向人民法院提起诉讼。如果没有按时出示人民法院的公示催告的,则“挂失止付通知书”在挂失12天后失效。

01:15

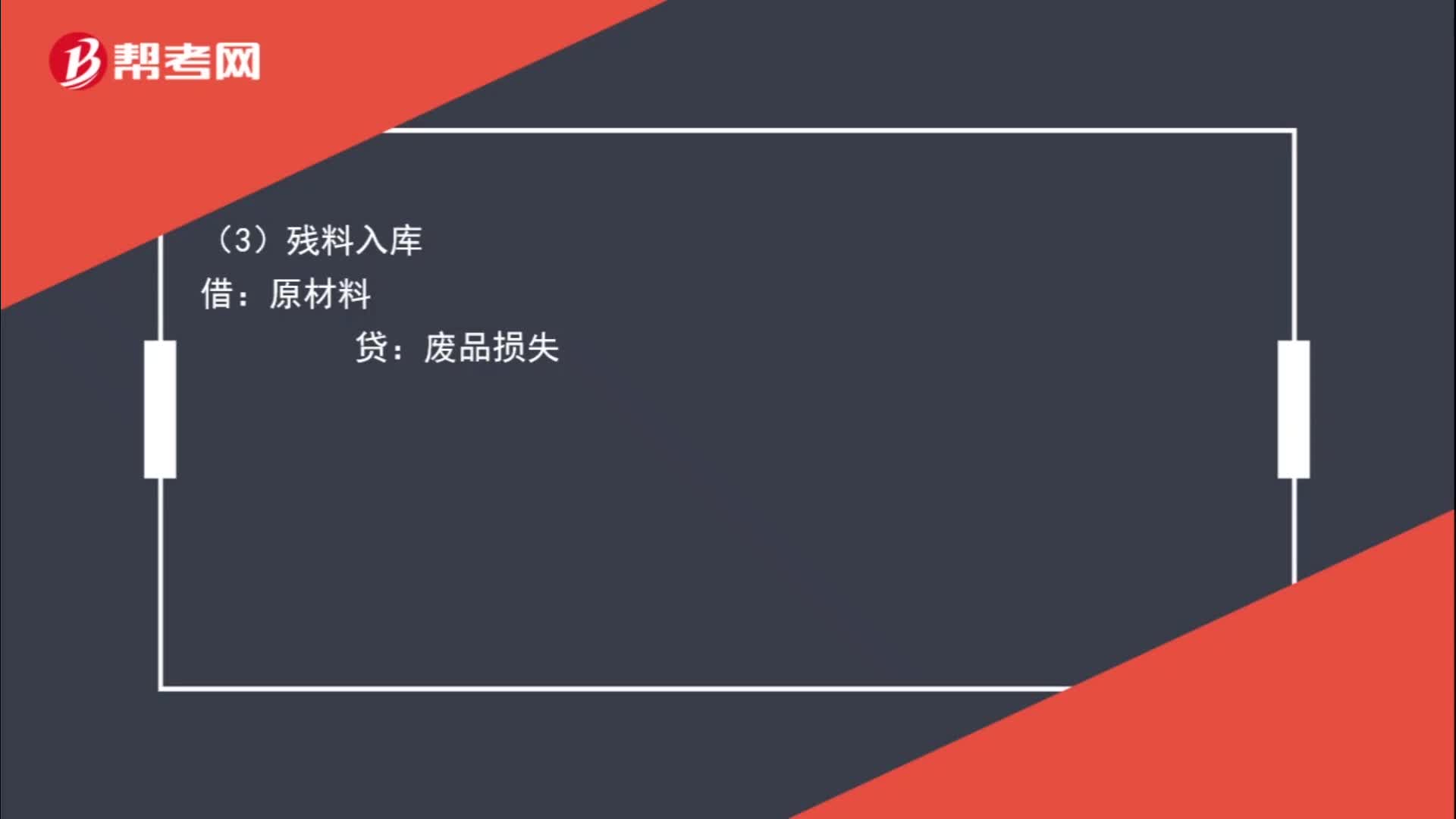

01:15废品损失完整的分录是什么?:废品损失完整的分录是什么?(1)结转可修复废品成本:应付职工薪酬:制造费用:(2)结转不可修复废品成本:(3)残料入库原材料贷(4)过失人赔偿其他应收款(5)结转废品损失借生产成本贷废品损失

07:00

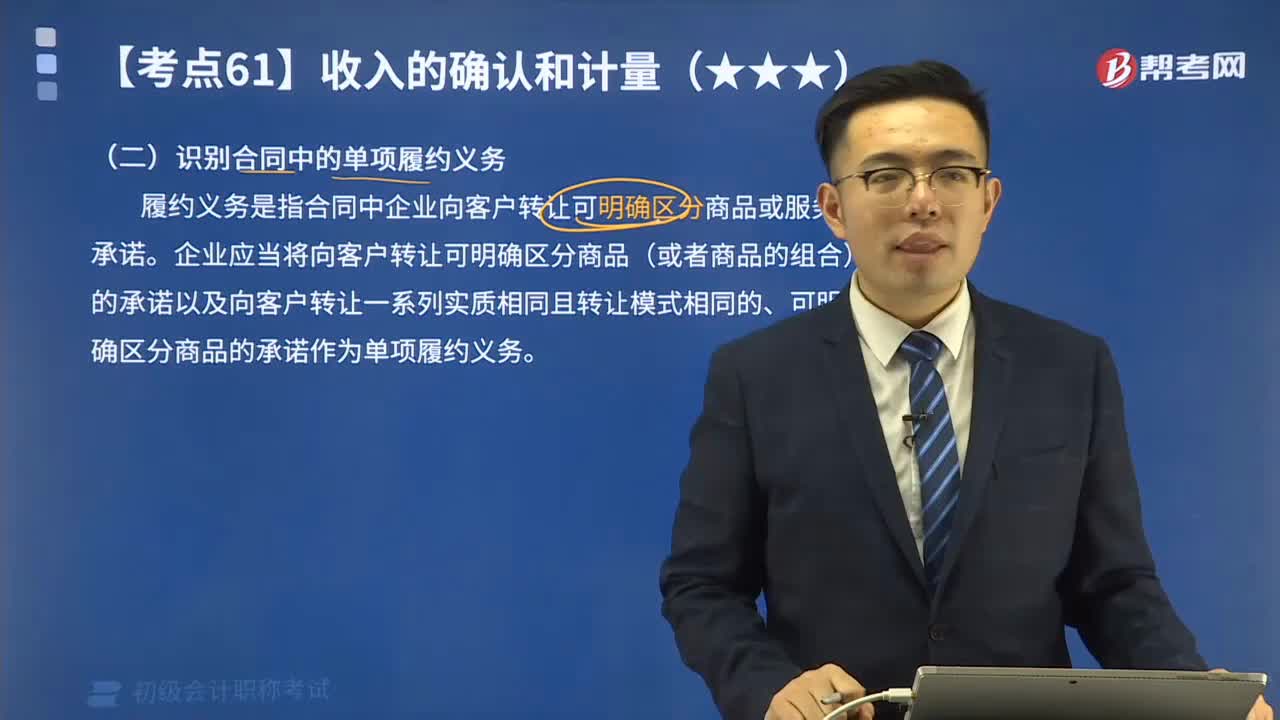

07:00识别合同中的单项履约义务是指什么?:履约义务是指合同中企业向客户转让可明确区分商品或服务的承诺。企业应当将向客户转让可明确区分商品(或者商品的组合)的承诺以及向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺作为单项履约义务。【案例1】甲公司与客户签订合同向客户出售一台其生产的设备并提供安装服务。该合同中销售商品和提供安装服务为两项单项履约义务。甲公司提供的安装服务很复杂且需要按客户定制要求修改。

00:25

00:25纽约泛欧证券交易所是什么?:纽约泛欧证券交易所是什么?纽约泛欧交易所由纽约证券交易所集团和欧洲证券交易所合并组成的交易所,纽约泛欧交易所集团是全球规模最大、最具流动性的证券交易集团。

01:09

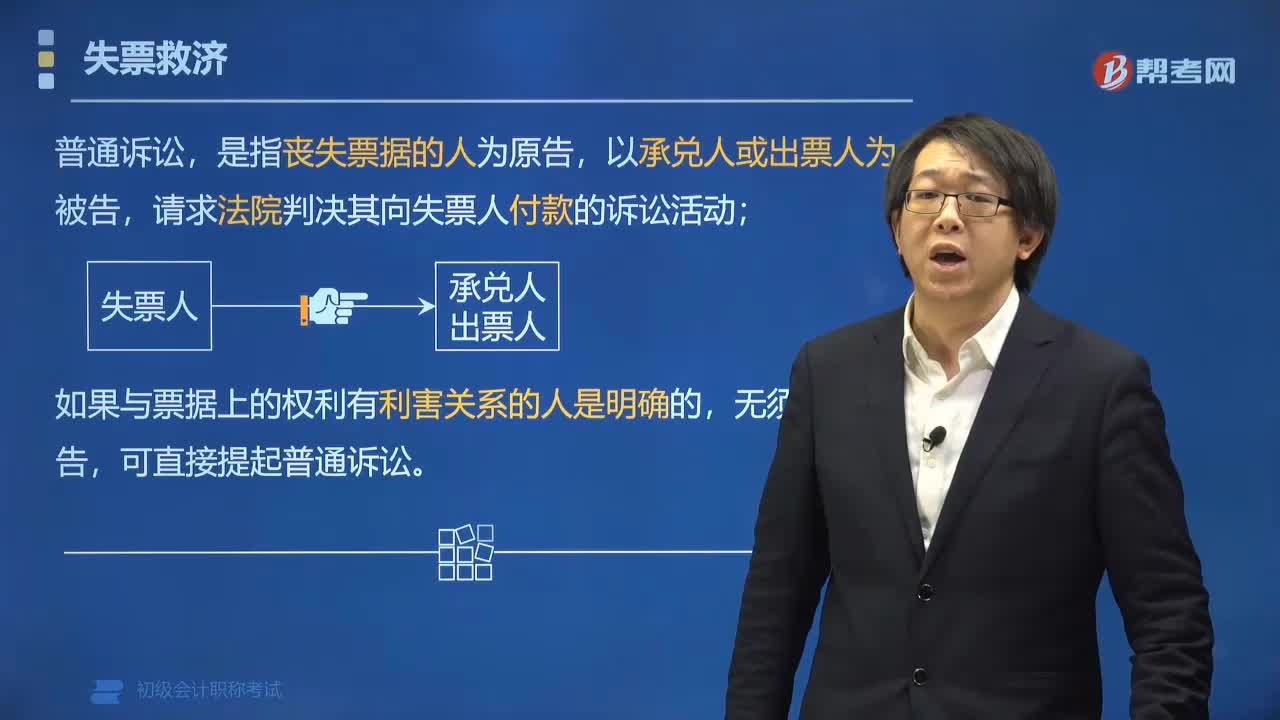

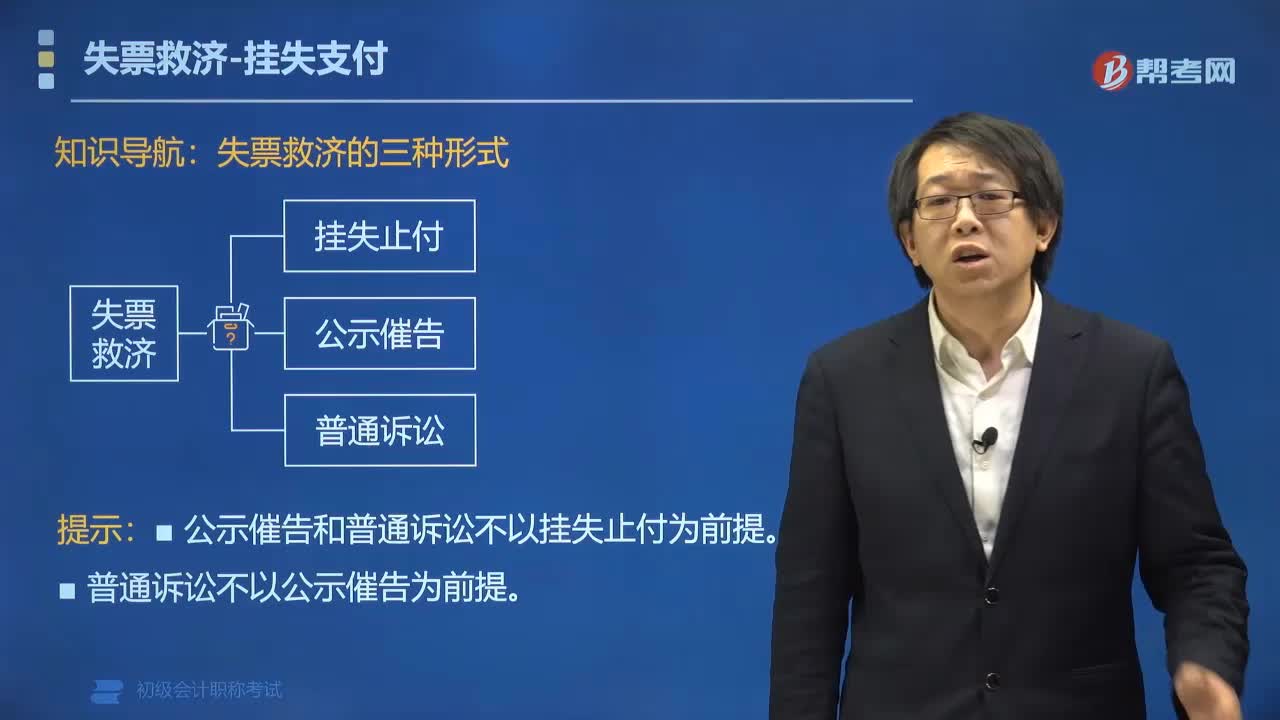

01:09失票救济中普通诉讼是指什么?:失票救济中普通诉讼是指什么?普通诉讼,是指丧失票据的人为原告,以承兑人或出票人为被告,请求法院判决其向失票人付款的诉讼活动。如果与票据上的权利有利害关系的人是明确的,无须公示催告,可直接提起普通诉讼。【例题•多选题】根据支付结算法律制度的规定,持票人丧失票据后,B.挂失止付。C.公示催告D.普通诉讼【解析】失票救济的方式有三种挂失止付、公示催告、 普通仲裁

07:15

07:15失票救济中的挂失支付是指什么?:其中挂失支付是指失票人将丧失票据的情况通知付款人或代理付款人,由接受通知的付款人或代理付款人审查后暂停支付的一种方式。只有确定付款人或代理付款人的票据才可进行挂失止付,失票人需要挂失止付的:应填写《挂失止付通知书》并签章。(1)付款人或代理付款人在收到《挂失止付通知书》之前。(2)付款人代理付款人自收到《挂失止付通知书》之日起12日内未收到法院《止付通知书》的。①失票人可以先挂失止付。

04:13

04:13失票救济中公示催告的含义是什么?:失票救济中公示催告的含义是什么?公示催告,失票人向法院提出申请,请求法院以公告方法通知不确定的利害关系人限期申报权利,逾期未申报者,由法院通过除权判决宣告所丧失票据无效。【例题•单选题】公示催告是一种在票据丧失后向( )提出申请。以公告方式通知不确定的利害关系人限期申报权利的方式,A.公证部门,C.人民法院,【解析】公示催告指的是在票据丧失后由失票人向人民法院提出申请

06:04

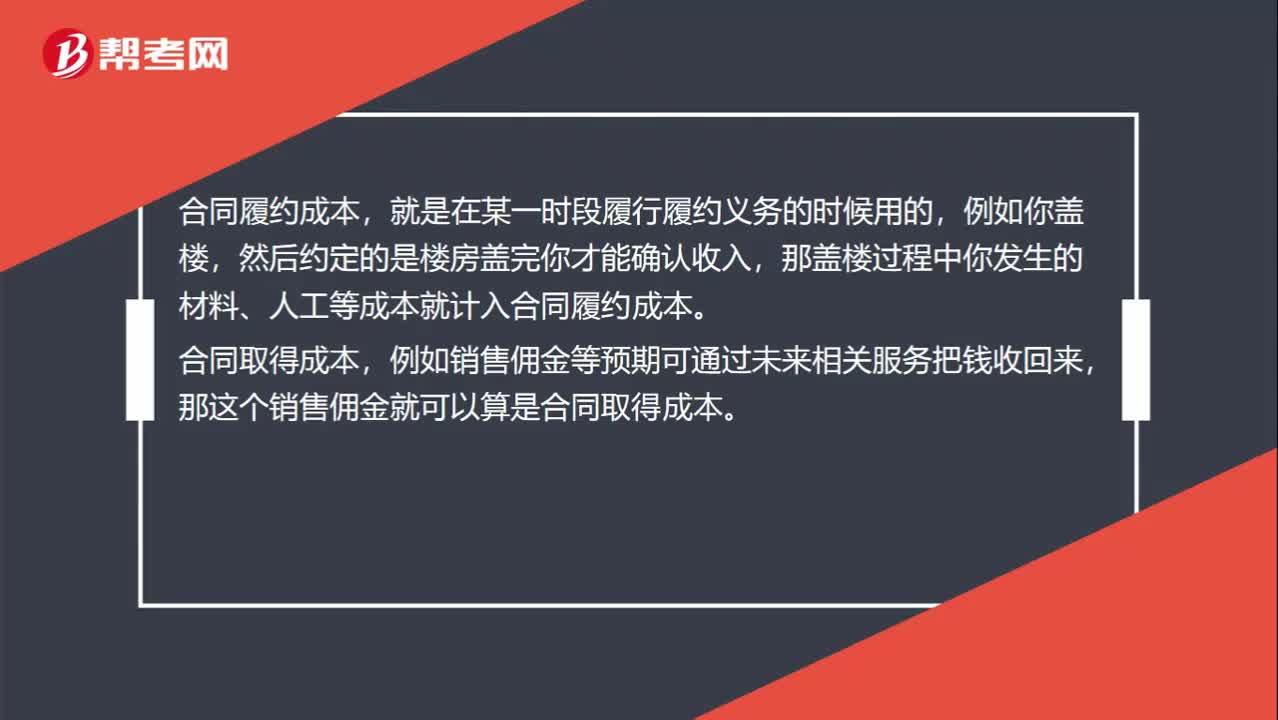

06:04什么是合同履约成本?:企业为履行合同发生的成本,应当作为合同履约成本确认为一项资产:(一)该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接材料、制造费用(或类似费用)、明确由客户承担的成本以及仅因该合同而发生的其他成本;(二)该成本增加了企业未来用于履行履约义务的资源;这些资产折旧和摊销属于甲公司为履行与客户的合同而发生的合同履约成本。已确认的合同履约成本在收入确认时予以摊销。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日