下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

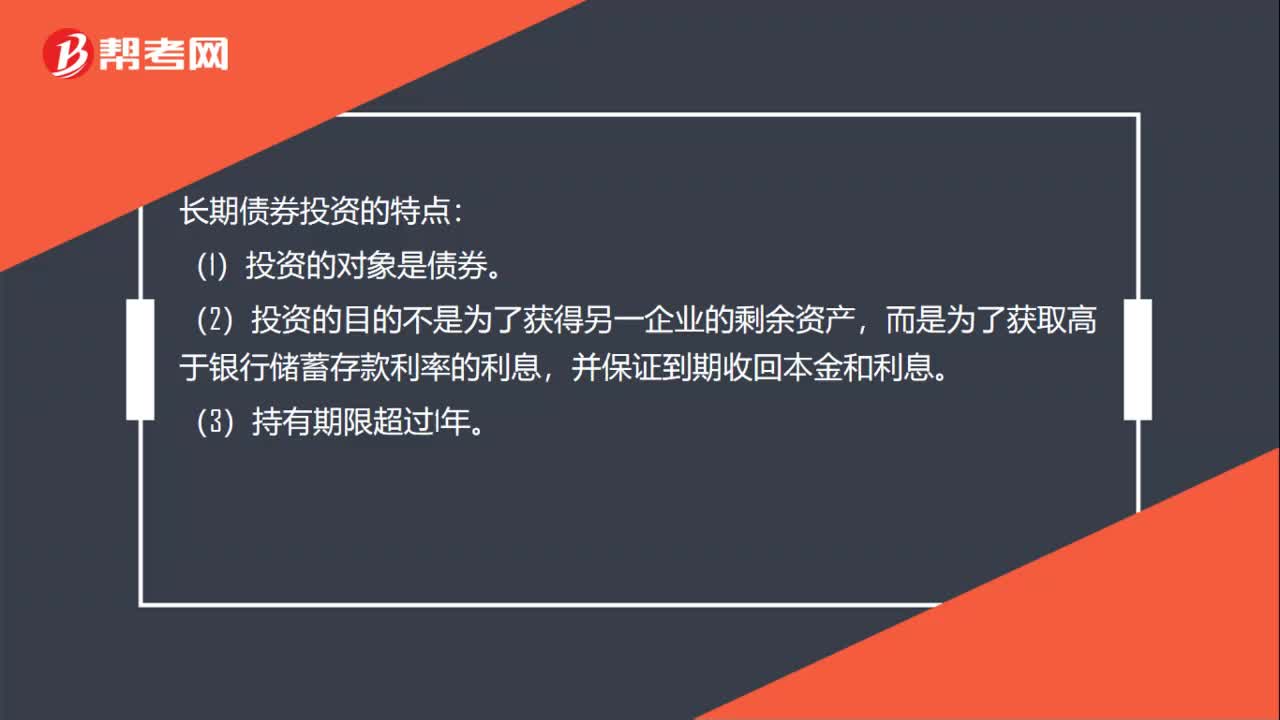

00:29长期债券投资的特点是什么?:长期债券投资的特点:(1)投资的对象是债券。(2)投资的目的不是为了获得另一企业的剩余资产,而是为了获取高于银行储蓄存款利率的利息,并保证到期收回本金和利息。(3)持有期限超过1年。

00:32

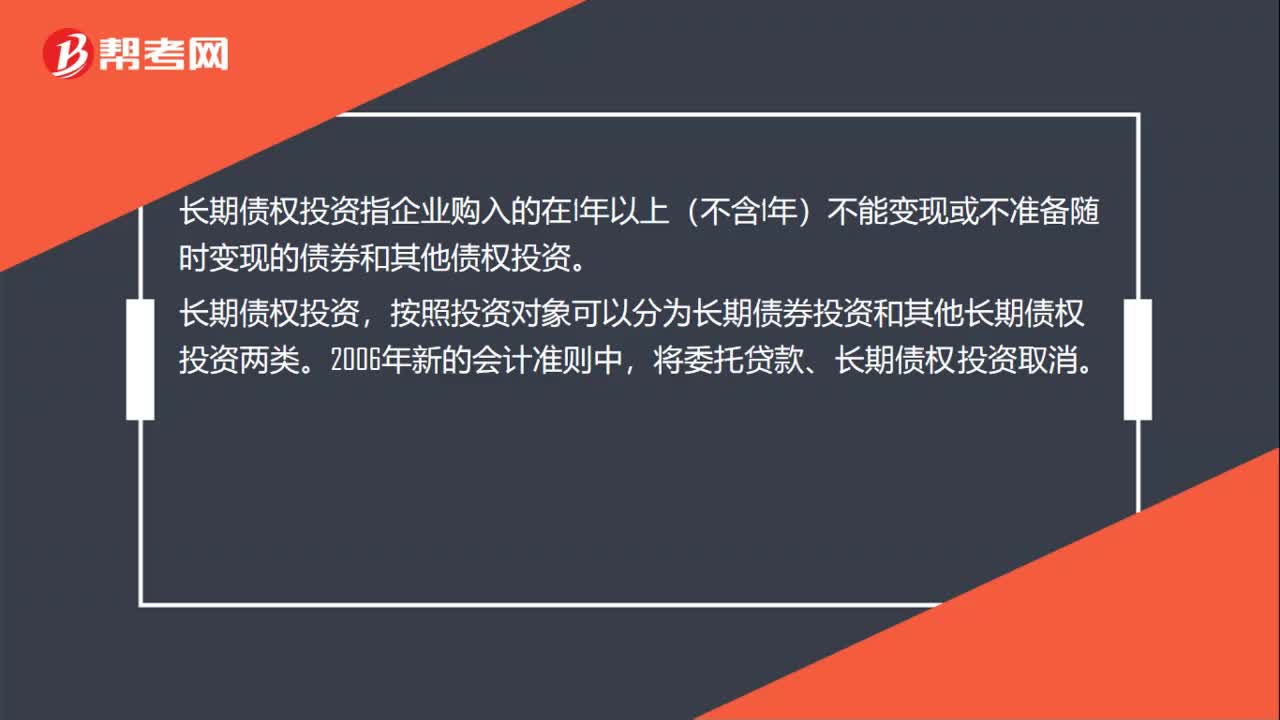

00:32什么是长期债权投资?:长期债权投资指企业购入的在1年以上(不含1年)不能变现或不准备随时变现的债券和其他债权投资。长期债权投资,按照投资对象可以分为长期债券投资和其他长期债权投资两类。2006年新的会计准则中,将委托贷款、长期债权投资取消。

00:13

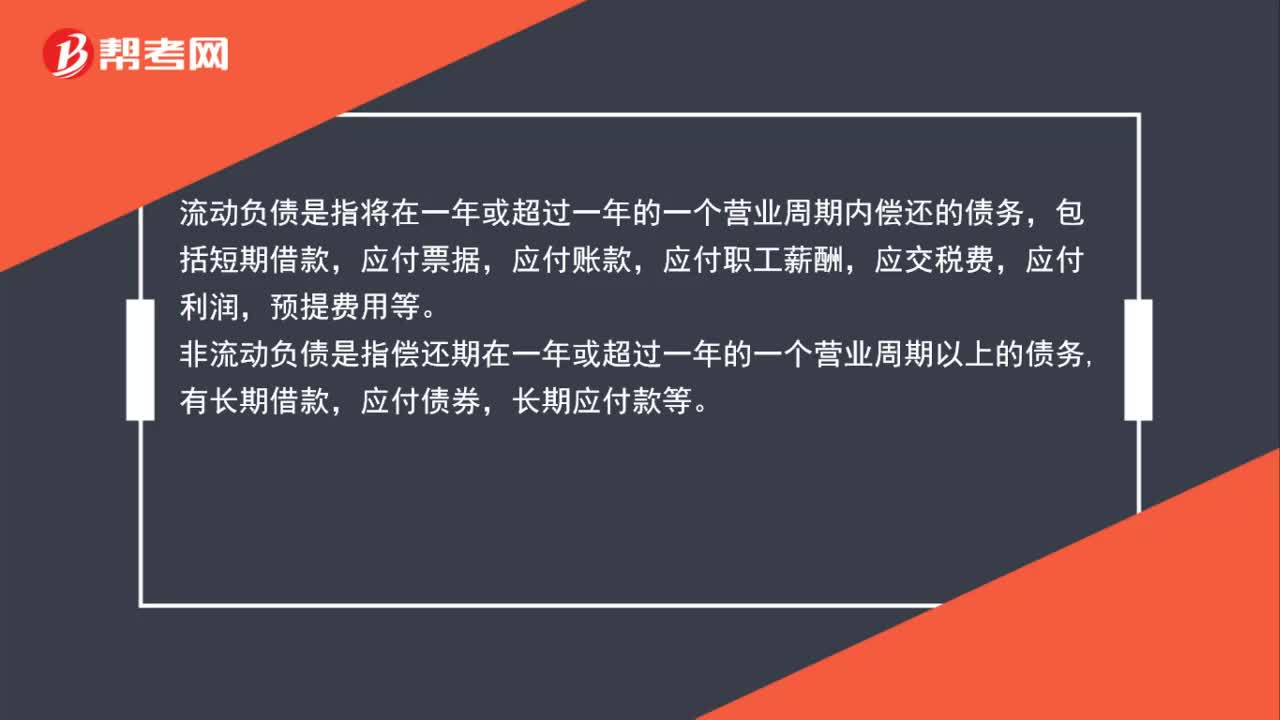

00:13负债的分类是什么?:负债的分类是流动负债和非流动负债两类。

00:26

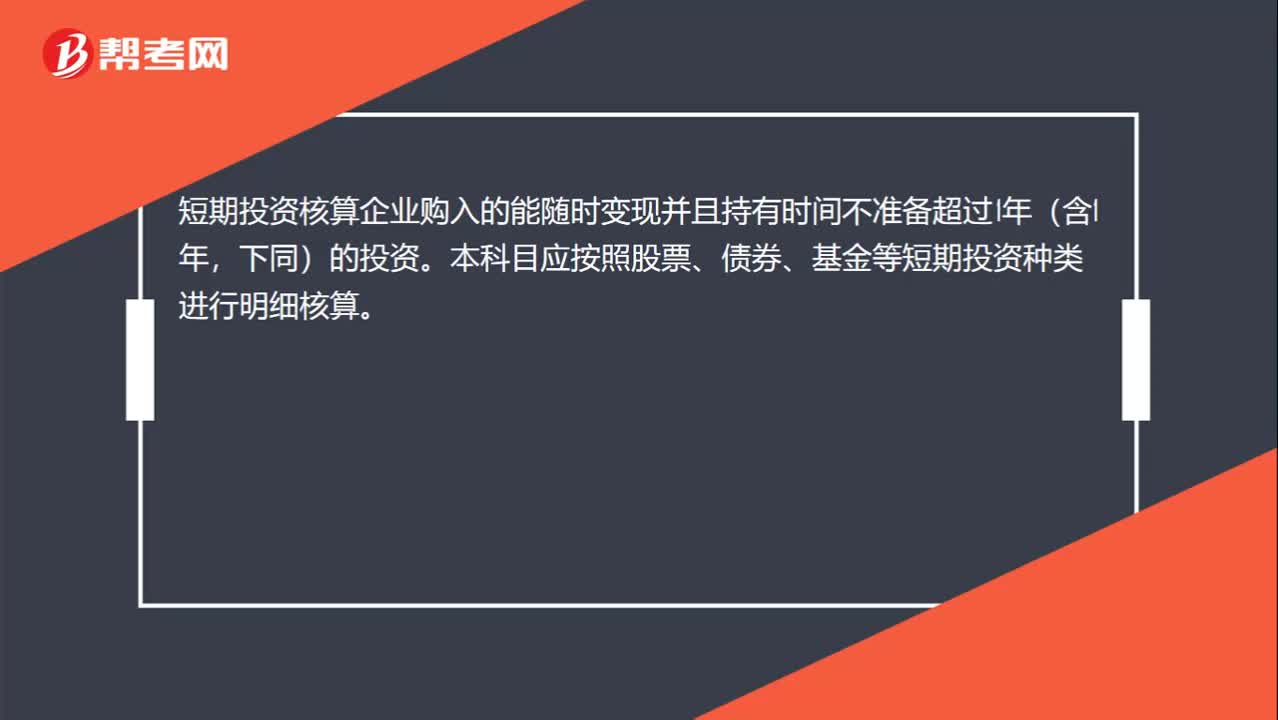

00:26资产负债表短期投资是什么?:资产负债表短期投资是什么?短期投资核算企业购入的能随时变现并且持有时间不准备超过1年(含1年,下同)的投资。本科目应按照股票、债券、基金等短期投资种类进行明细核算。

00:28

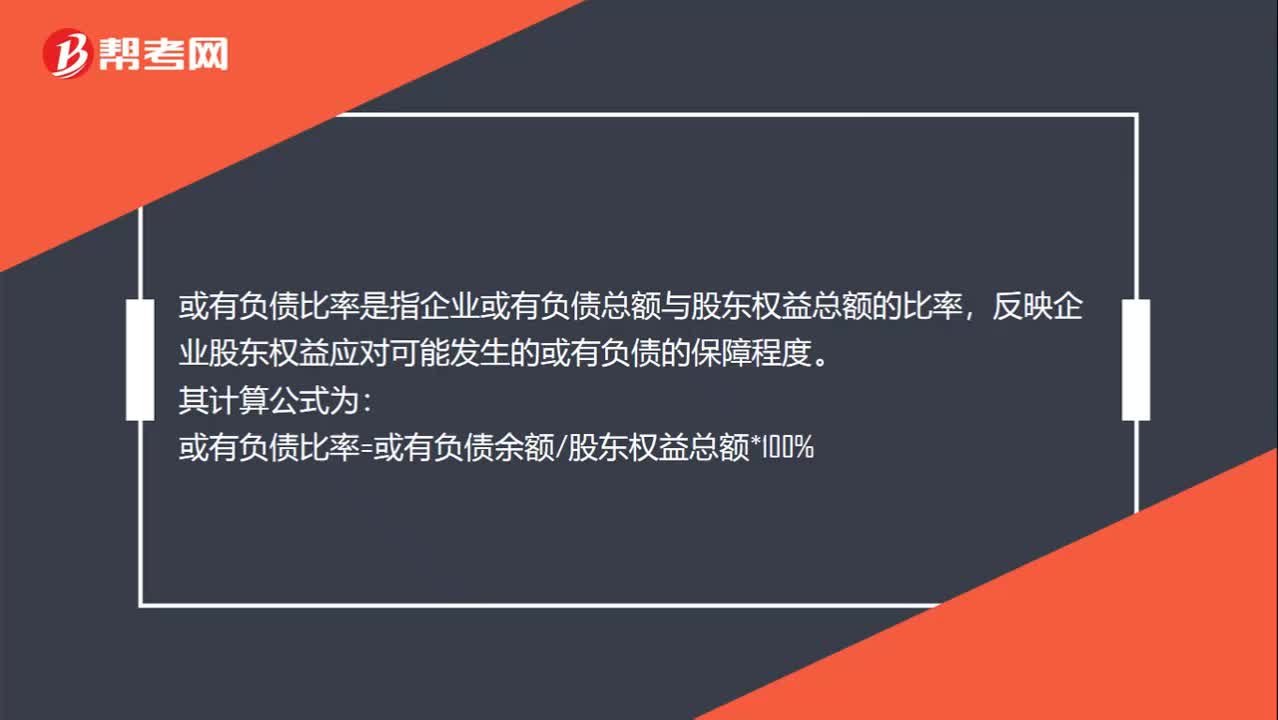

00:28或有负债比率是什么?:或有负债比率是什么?或有负债比率是指企业或有负债总额与股东权益总额的比率,反映企业股东权益应对可能发生的或有负债的保障程度。其计算公式为:或有负债比率=或有负债余额股东权益总额*100%

00:57

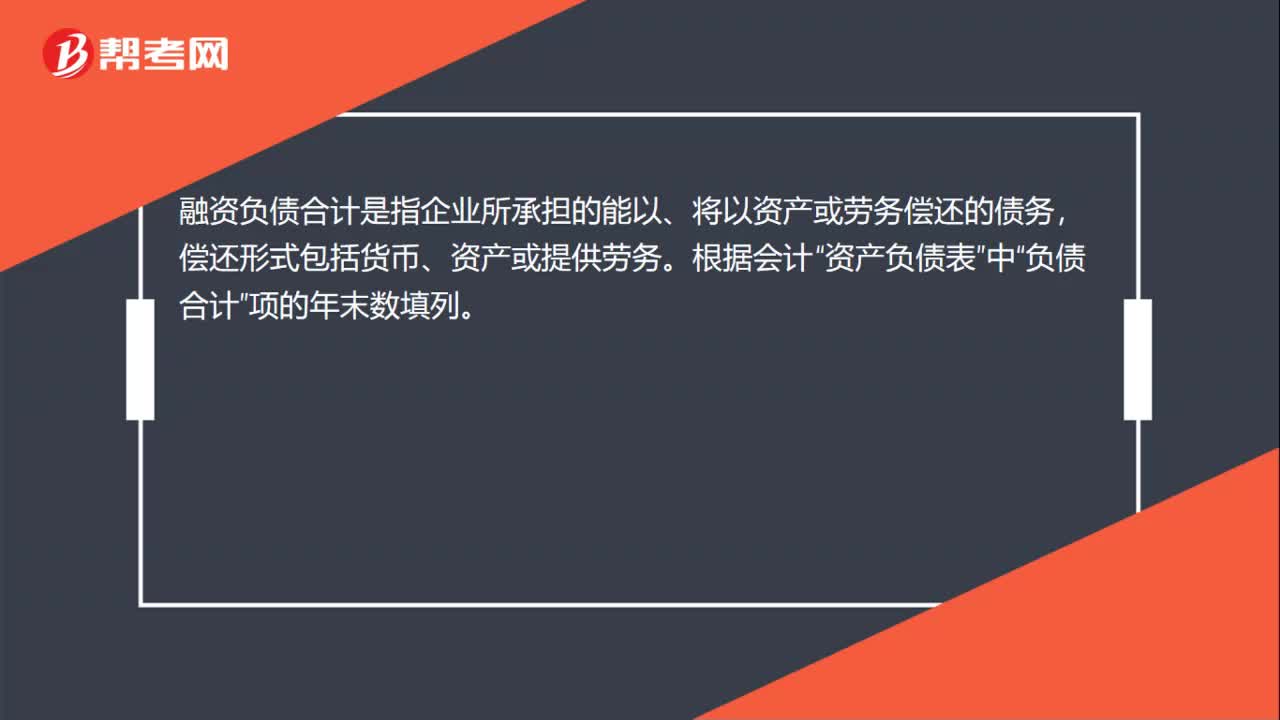

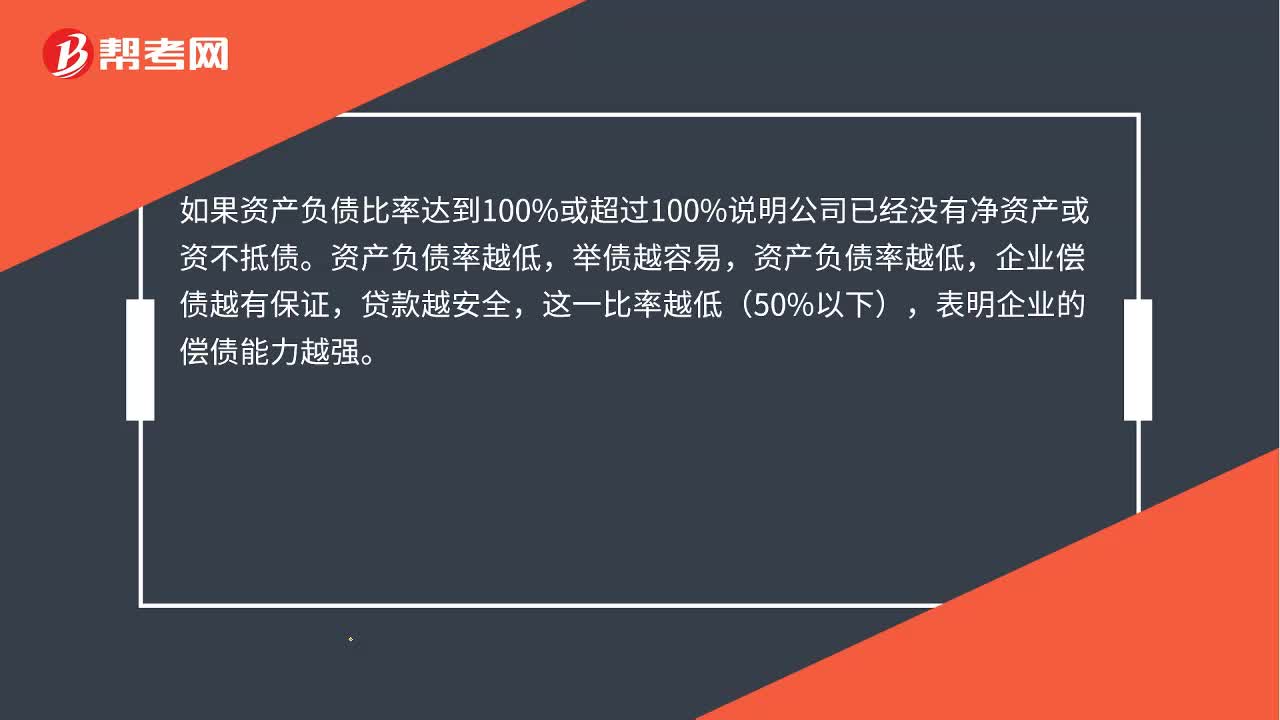

00:57资产负债率是什么?:资产负债率是什么?资产负债率这个指标反映债权人所提供的资本占全部资本的比例,也被称为举债经营比率。其反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。如果资产负债比率达到100%或超过100%说明公司已经没有净资产或资不抵债。举债越容易,资产负债率越低,企业偿债越有保证,贷款越安全,这一比率越低(50%以下),表明企业的偿债能力越强。

01:07

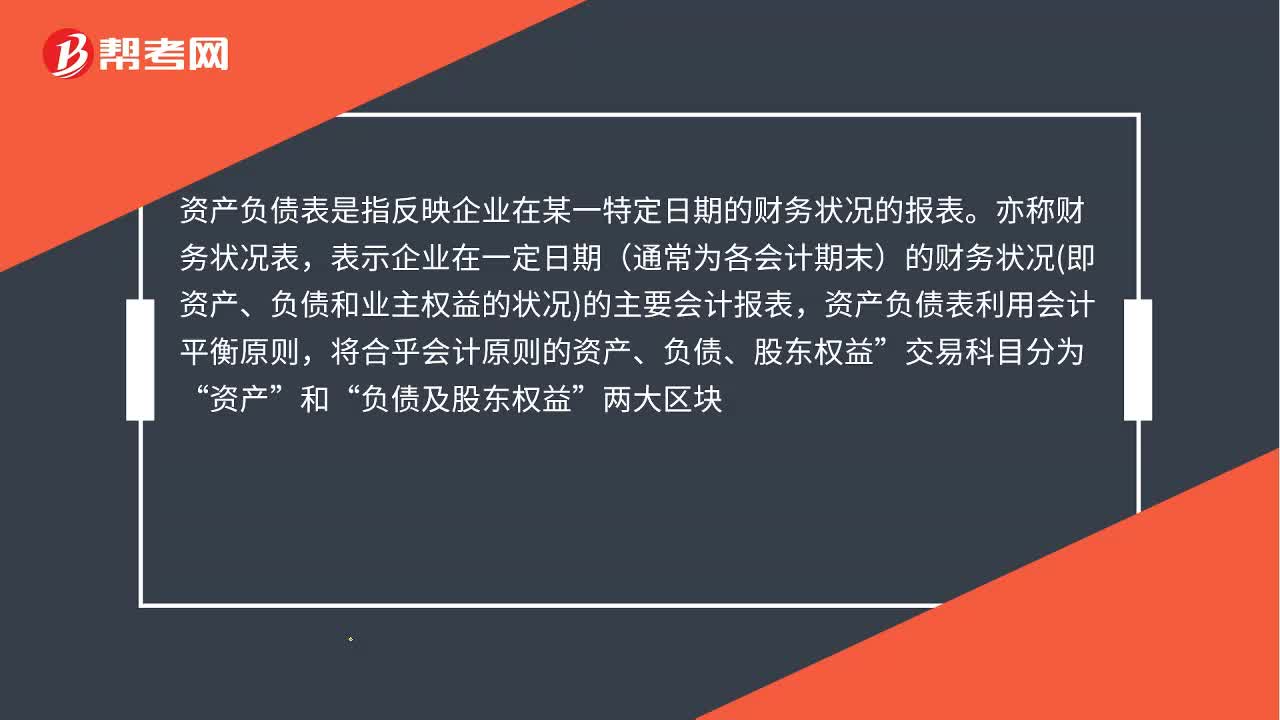

01:07资产负债表是什么?:资产负债表是什么?资产负债表是指反映企业在某一特定日期的财务状况的报表。亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况即资产、负债和业主权益的状况的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”负债及股东权益”在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准。

00:31

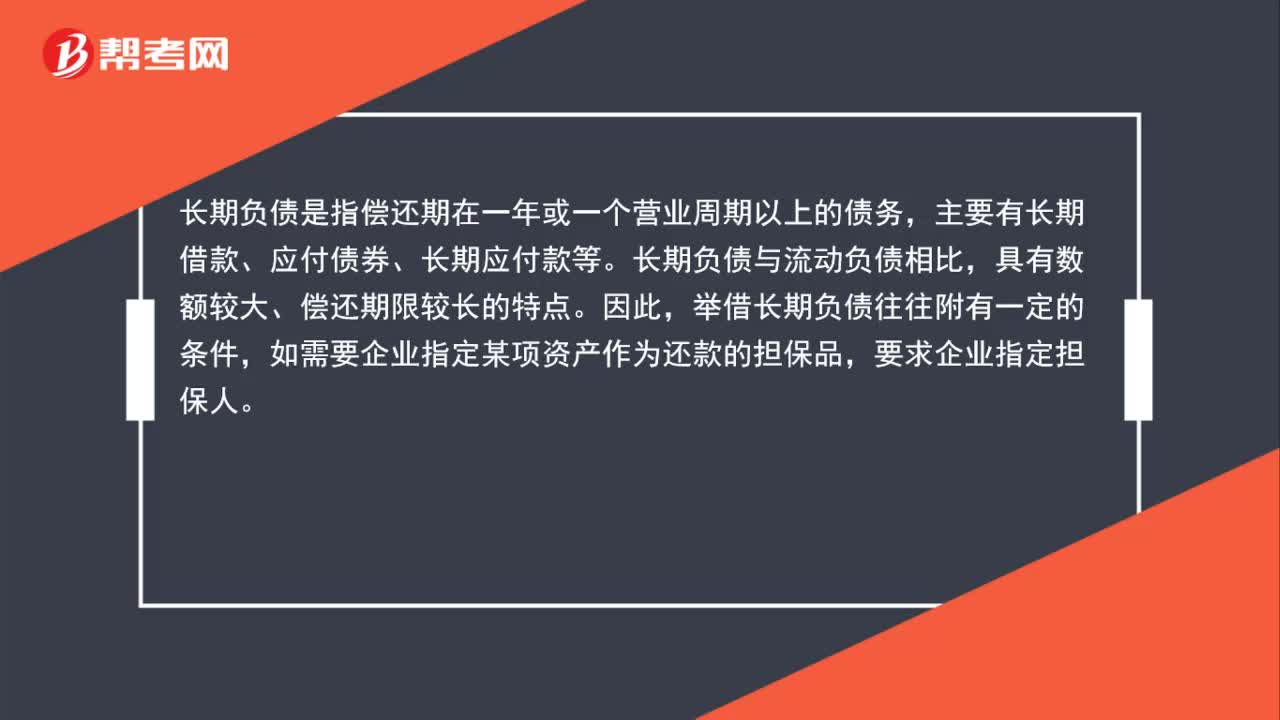

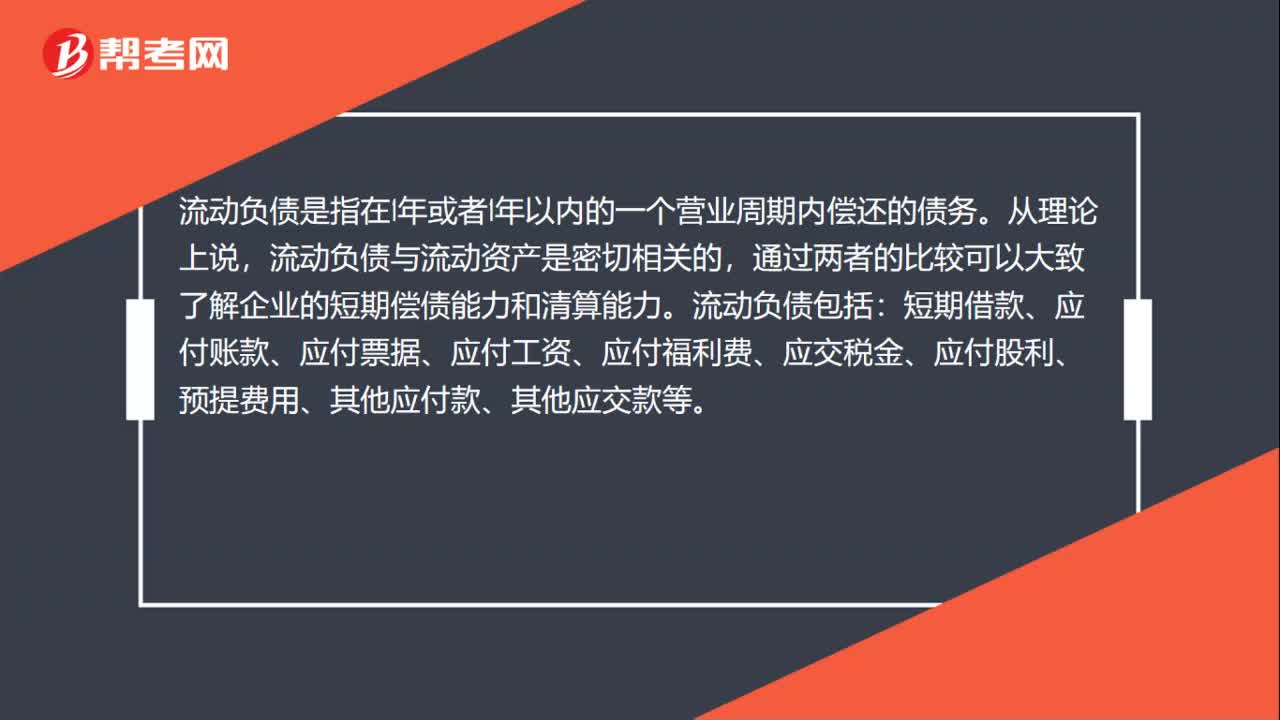

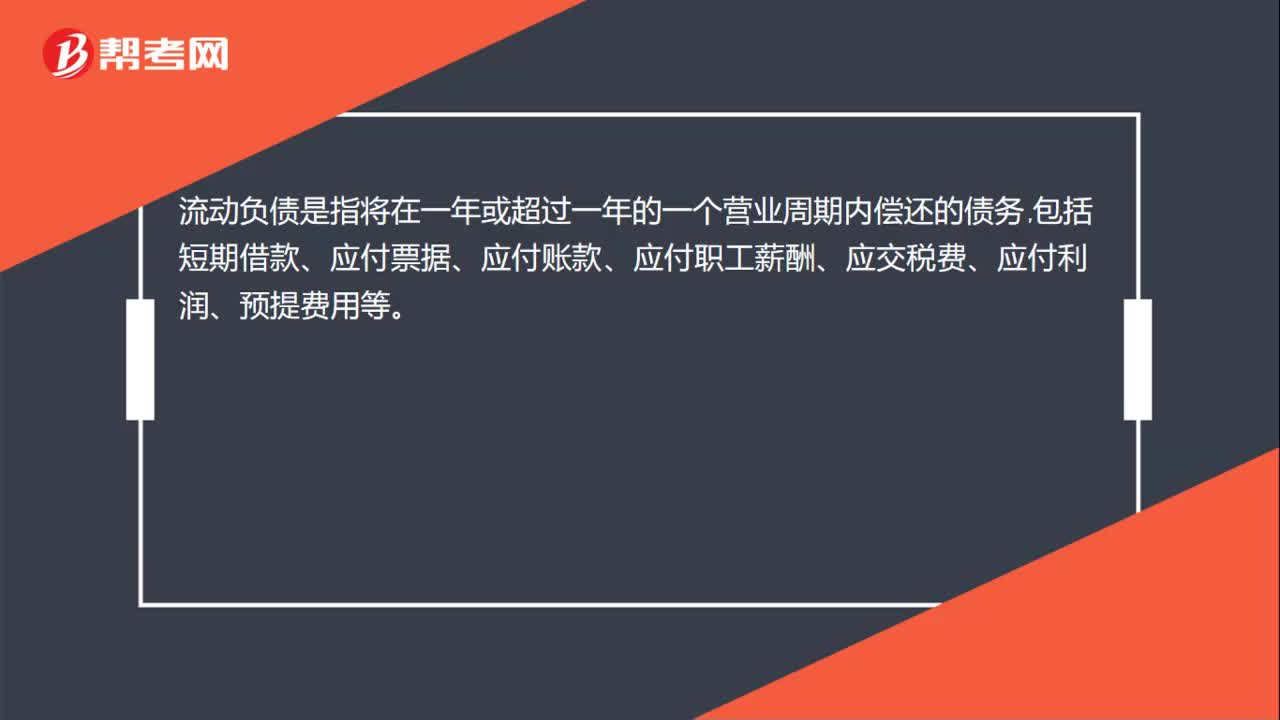

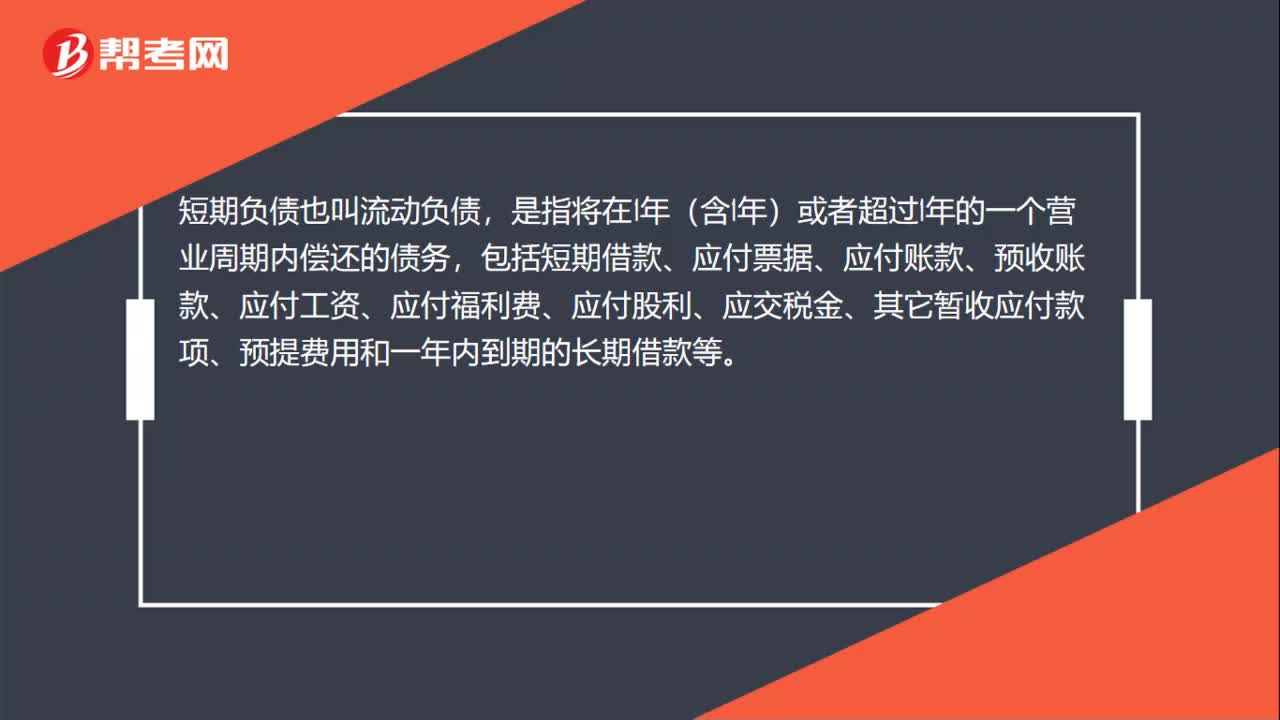

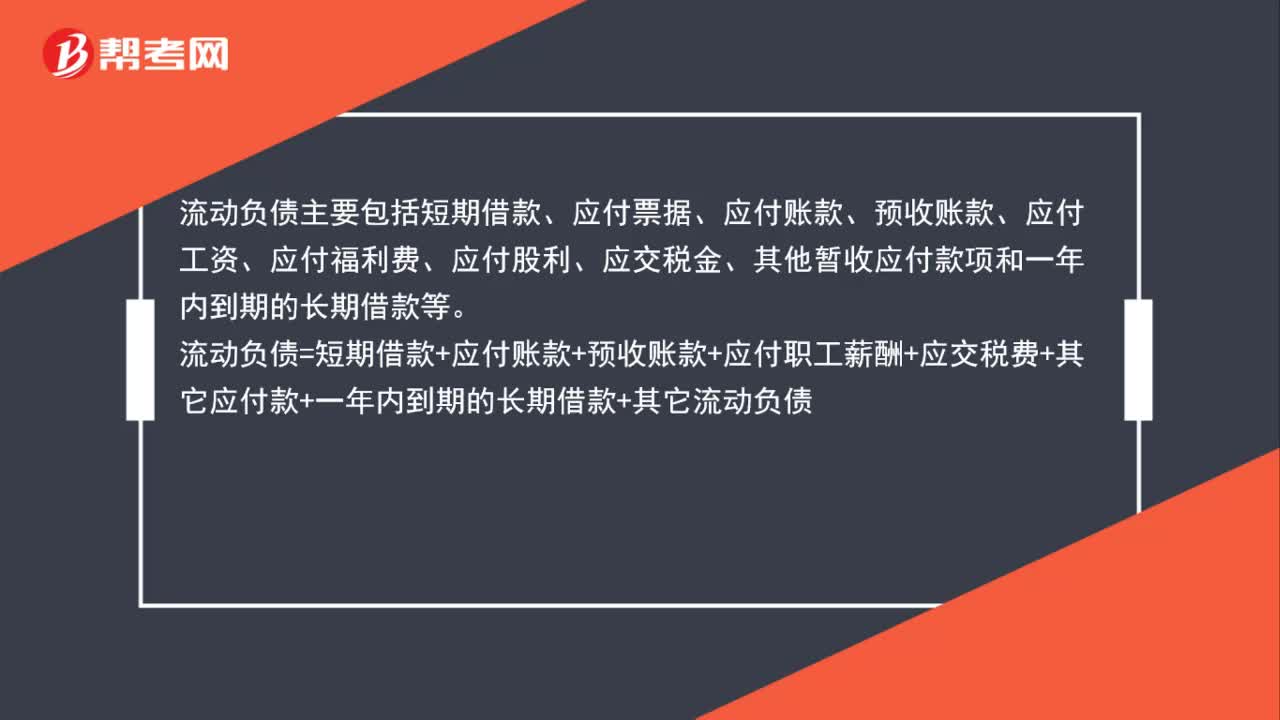

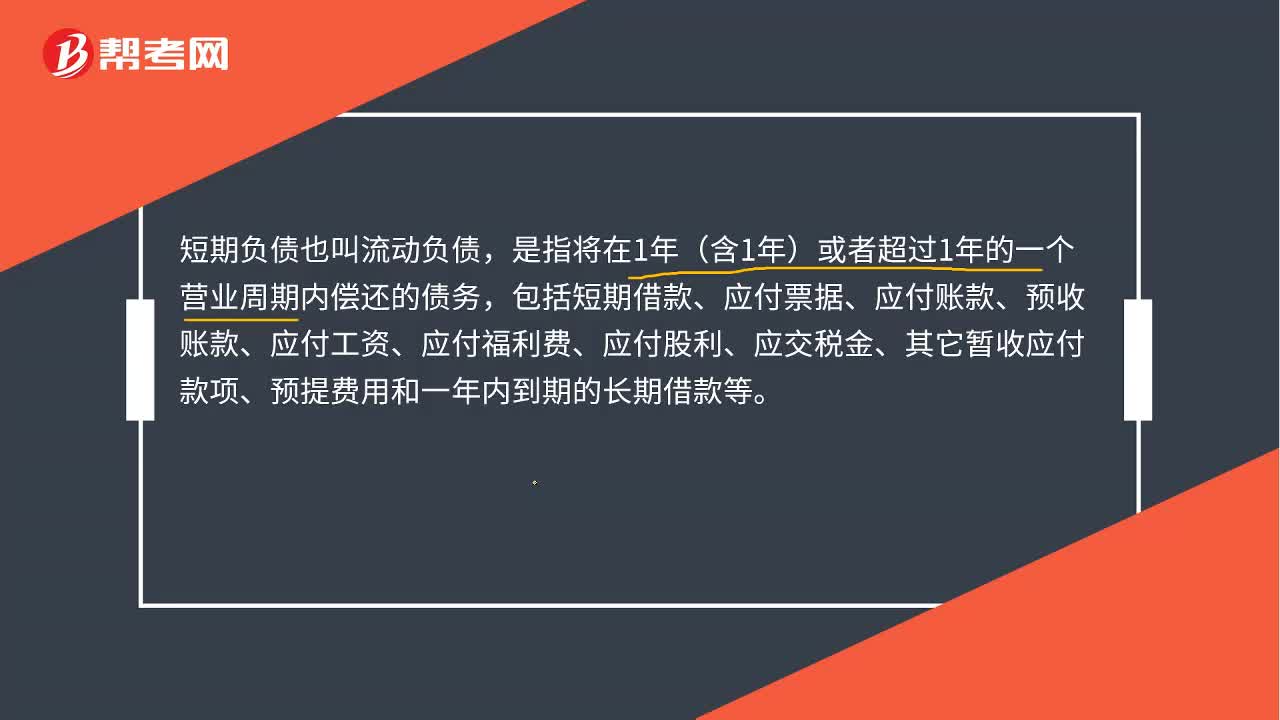

00:31流动负债是什么?:流动负债是什么?短期负债也叫流动负债,是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其它暂收应付款项、预提费用和一年内到期的长期借款等。

00:41

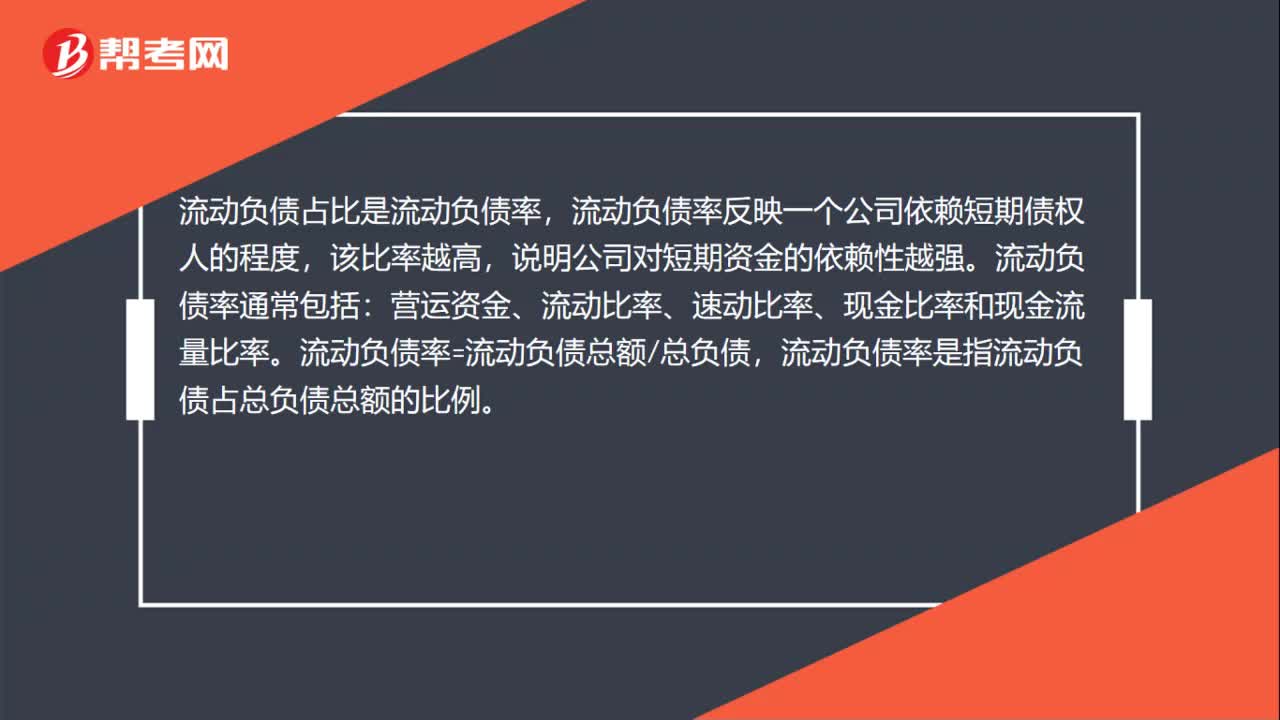

00:41流动负债比率是什么?:流动负债比率是什么?流动负债率是指流动负债占总负债总额的比例。流动负债率=流动负债总额总负债。流动负债比率反映一个公司依赖短期债权人的程度。该比率越高,说明公司对短期资金的依赖性越强。流动负债率通常包括:营运资金、流动比率、速动比率、现金比率和现金流量比率。

00:28

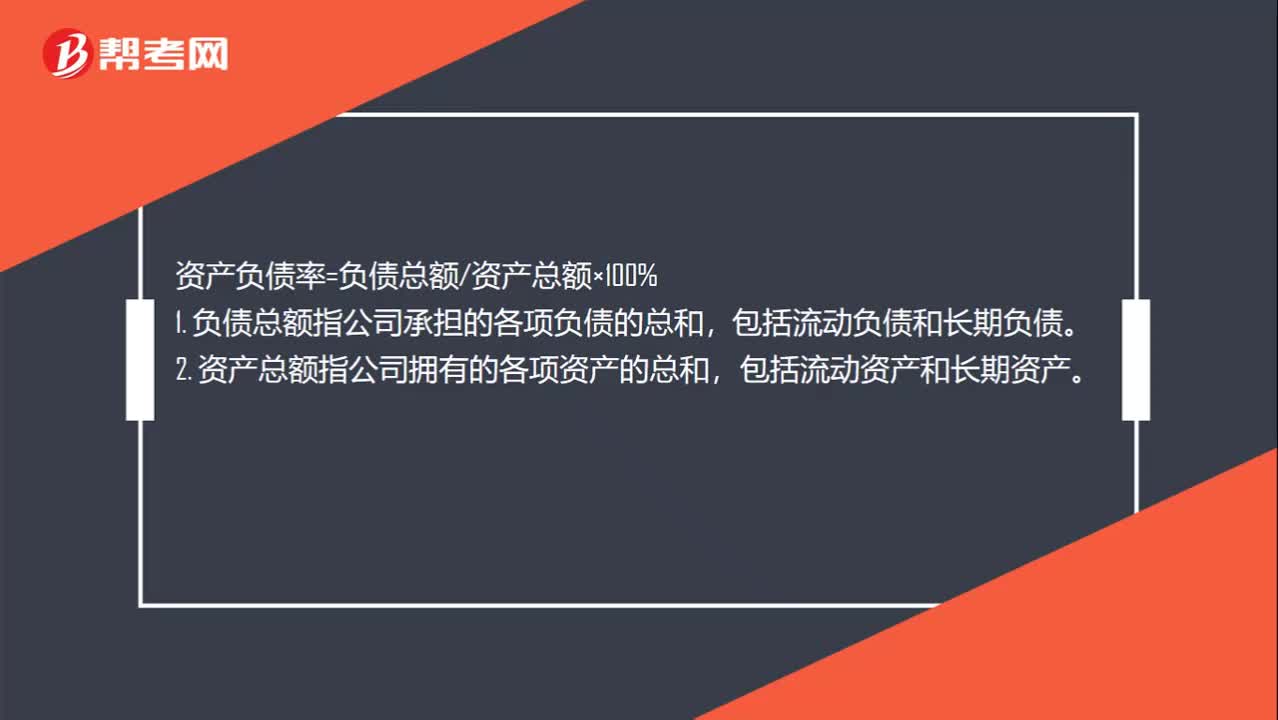

00:28负债率是什么?:负债率是什么?资产负债率=负债总额资产总额×100%,1. 负债总额指公司承担的各项负债的总和。包括流动负债和长期负债,2. 资产总额指公司拥有的各项资产的总和。包括流动资产和长期资产

00:25

00:25预计负债是什么?:预计负债是什么?预计负债指的是根据或有事项等相关准则可能产生的负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。

06:22

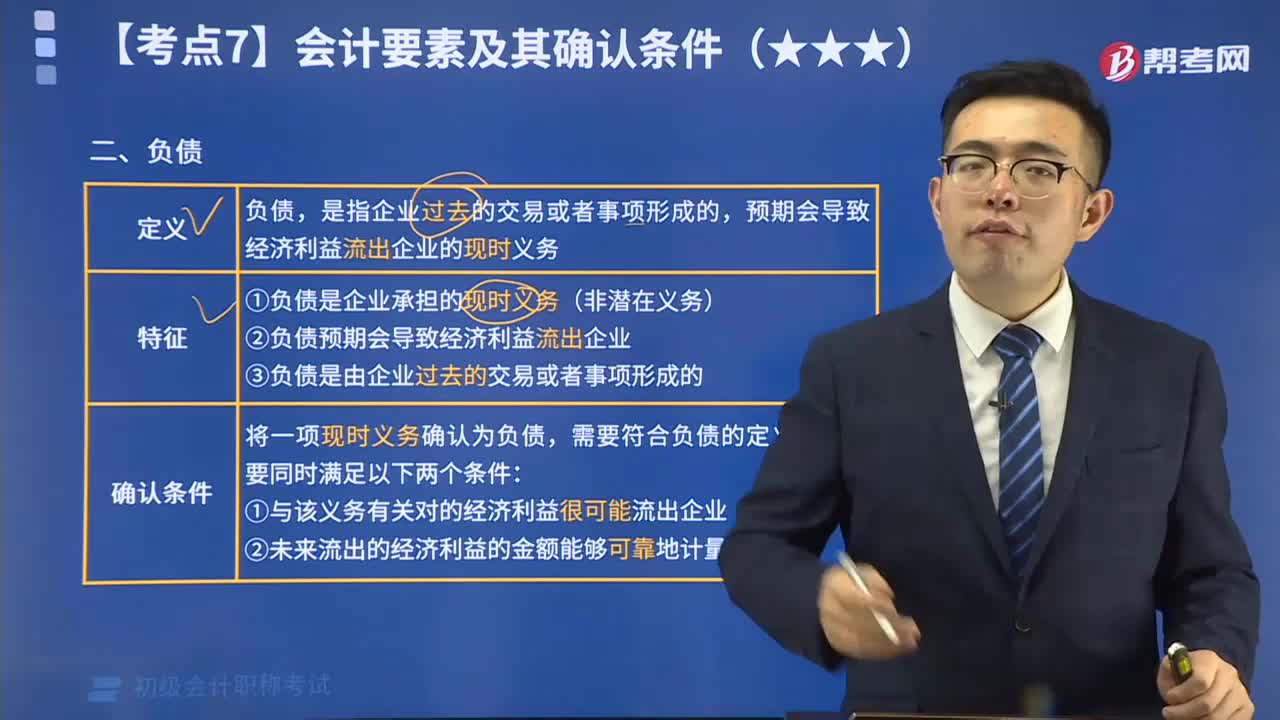

06:22什么是会计负债要素?:负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。将一项现时义务确认为负债,需要符合负债的定义,还需要同时满足两个条件:(1)与该义务有关的经济利益很可能流出企业;(2)未来流出的经济利益的金额能够可靠地计量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日