下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:41

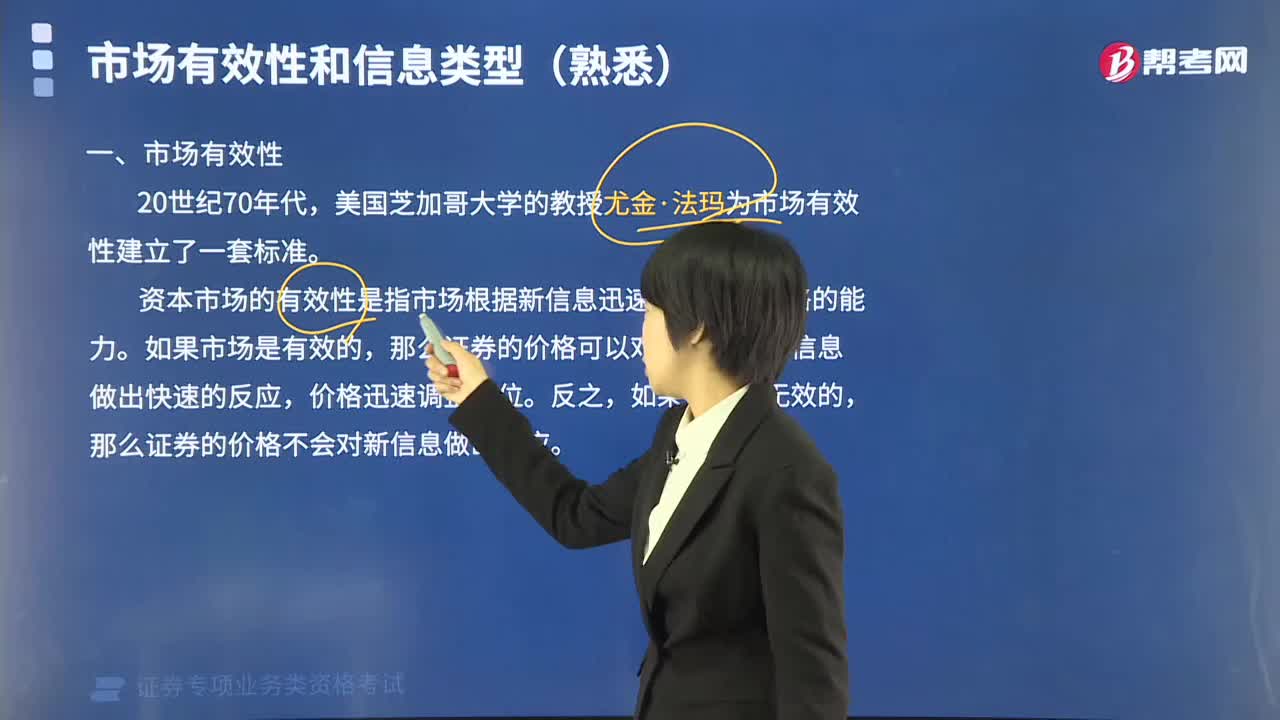

00:41什么是资本市场的有效性?:什么是资本市场的有效性?资本市场的有效性是指市场根据新信息迅速调整证券价格的能力。如果市场是有效的,那么证券的价格可以对最新出现的信息做出快速的反应,那么证券的价格不会对新信息做出反应。美国芝加哥大学的教授尤金·法玛为市场有效性建立了一套标准。在有效市场的假设下,因此不合理的价格将被很快消除。任何依靠信息进行的投资都不能产生超额收益,资本市场是完全竞争市场。

06:18

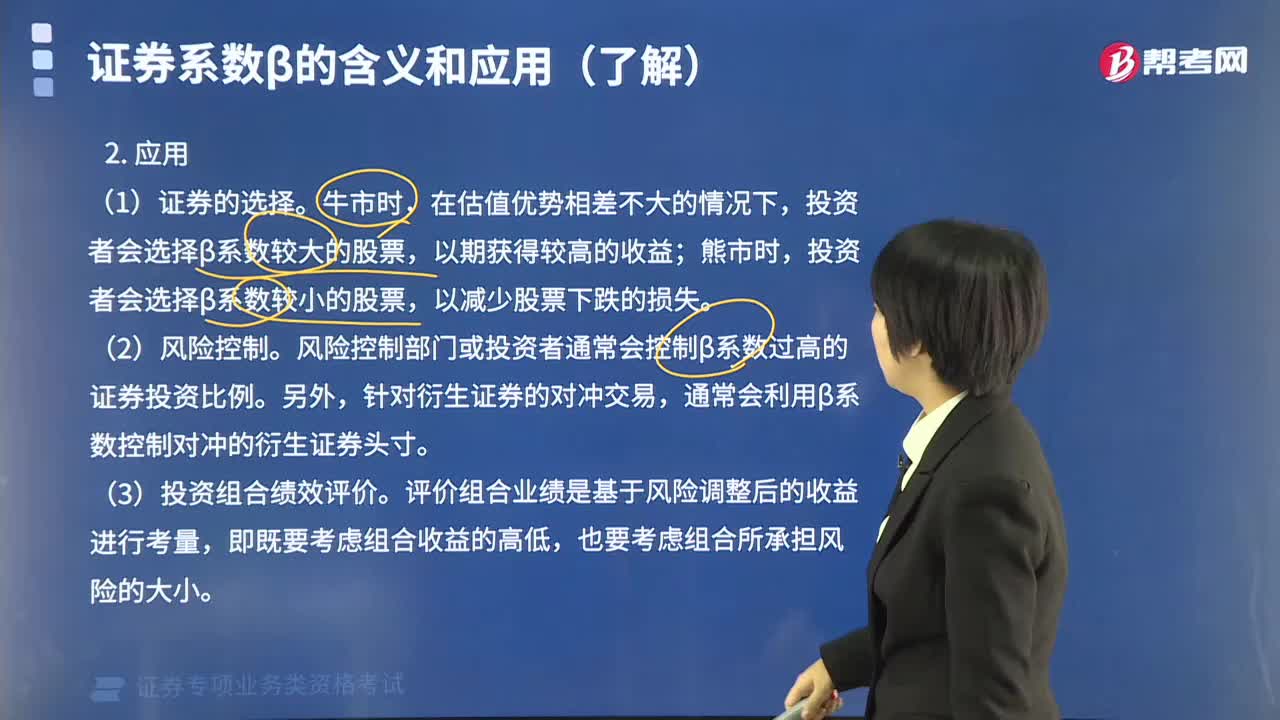

06:18证券系数β应用在哪些方面?:证券系数β应用在哪些方面?β系数被广泛应用于证券的分析、投资决策和风险控制中,在估值优势相差不大的情况下,投资者会选择β系数较小的股票,以减少股票下跌的损失。风险控制部门或投资者通常会控制β系数过高的证券投资比例。通常会利用β系数控制对冲的衍生证券头寸。(3)投资组合绩效评价。评价组合业绩是基于风险调整后的收益进行考量,即既要考虑组合收益的高低,也要考虑组合所承担风险的大小。

04:04

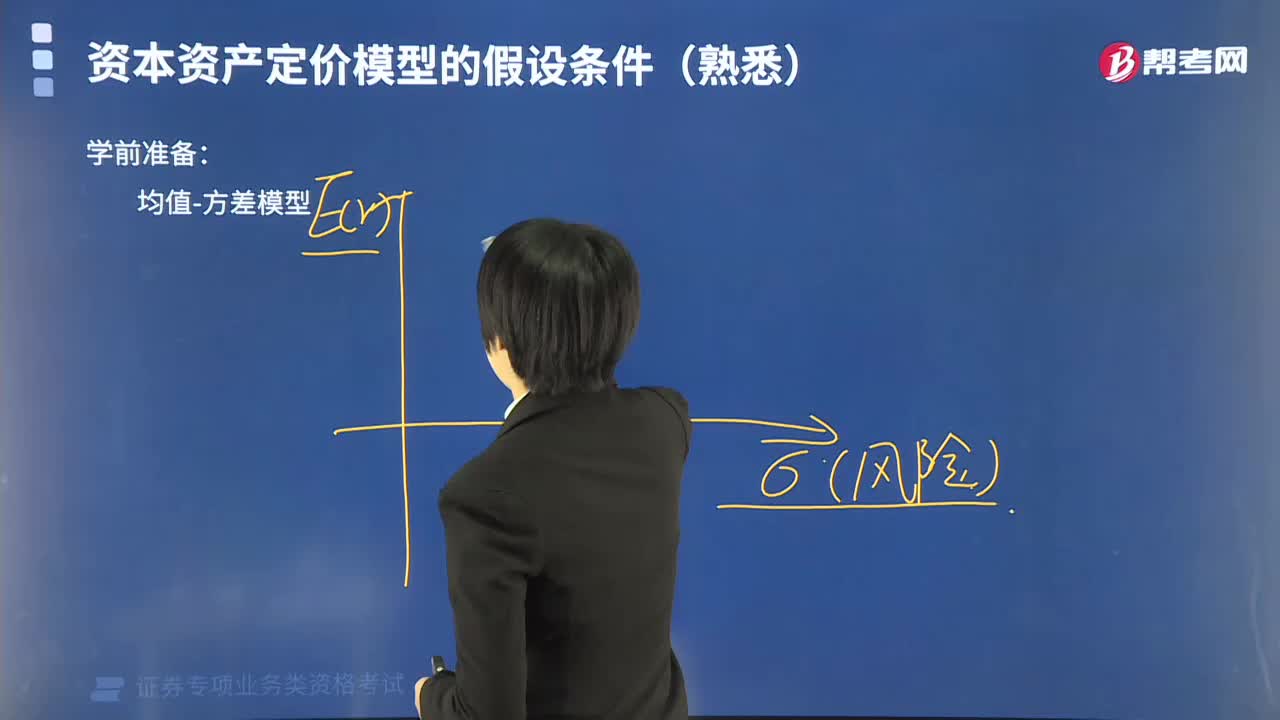

04:04如何理解均值-方差模型和可行域有效前沿?:均值-方差模型(Mean-Variance Model)投资者将一笔给定的资金在一定时期进行投资。也就是说投资者需要在期初从所有可能的证券组合中选择一个最优的组合。由此建立起来的投资模型即为均值-方差模型。证券组合的风险越小。组合降低风险的程度由证券间的关联程度决定:可行域的形状依赖于可供选择的单个证券的特征E(ri)和σi以及它们收益率之间的相互关系Pij还依赖于投资组合中权数的约束。

06:08

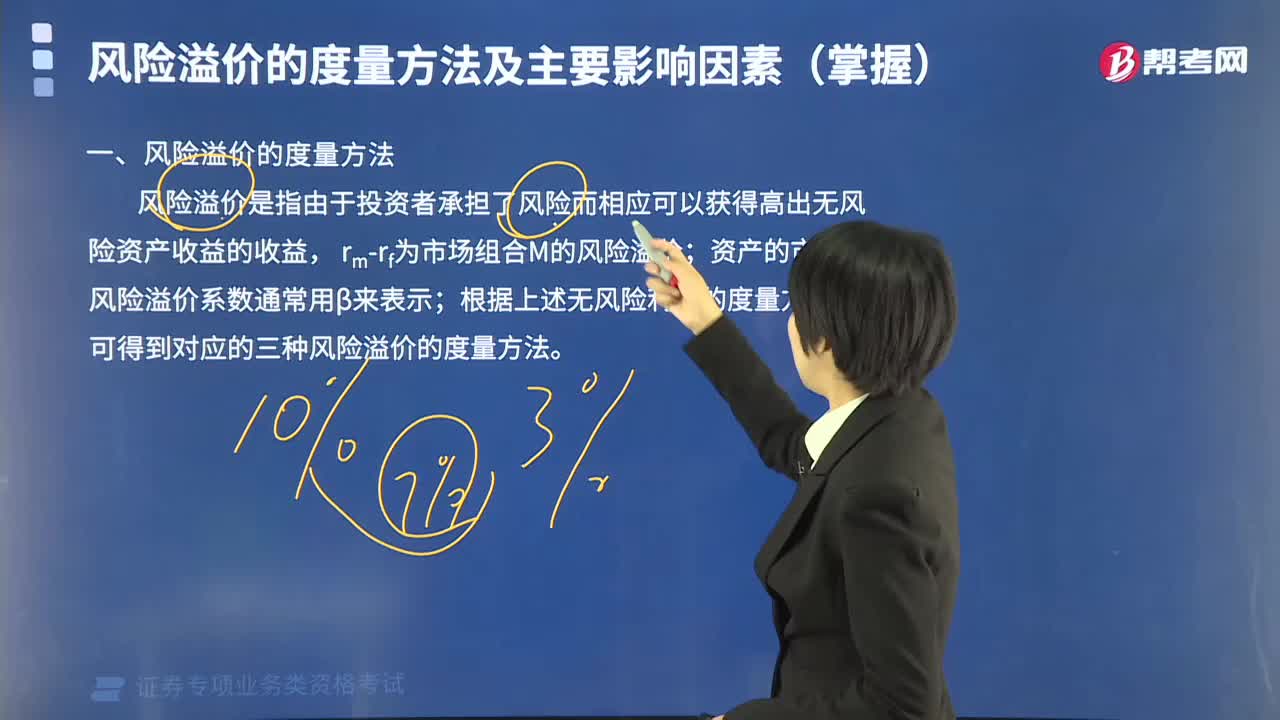

06:08风险溢价的度量方法有哪些?:风险溢价是指由于投资者承担了风险而相应可以获得高出无风险资产收益的收益,rm-rf为市场组合M的风险溢价;资产的市场风险溢价系数通常用β来表示;根据上述无风险利率的度量方法,可得到对应的三种风险溢价的度量方法。【提示】无风险利率的度量方法,无风险利率的度量方法主要有三种。(2)用利率期限结构中的远期利率来估计远期的无风险利率。一般采用短期国债利率作为市场无风险利率。

04:22

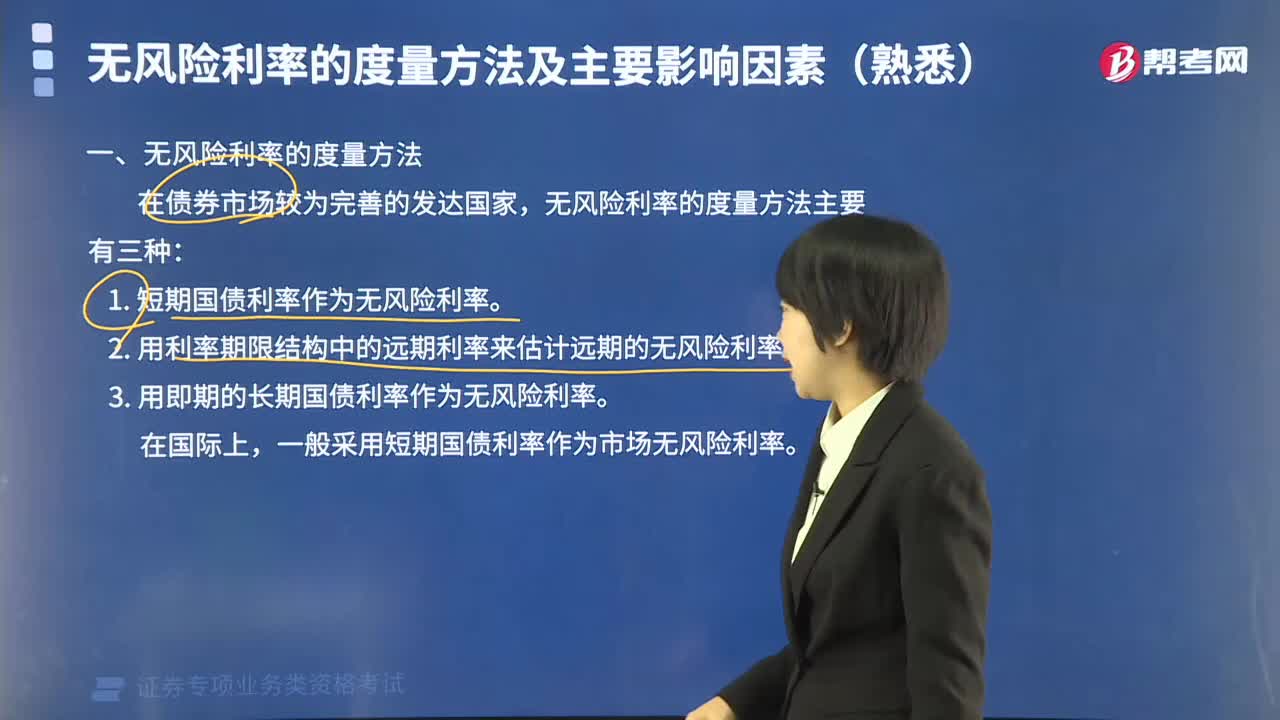

04:22无风险利率的度量方法有几种?:无风险利率的度量方法有几种?在债券市场较为完善的发达国家,无风险利率的度量方法主要有三种:2. 用利率期限结构中的远期利率来估计远期的无风险利率。3. 用即期的长期国债利率作为无风险利率。一般采用短期国债利率作为市场无风险利率。无风险利率的主要影响因素:资产市场化程度越高、信用风险越低、流动性越强,那么无风险利率越接近于实际情况。下面是针证券投资分析考试的知识点举出的例题。

04:10

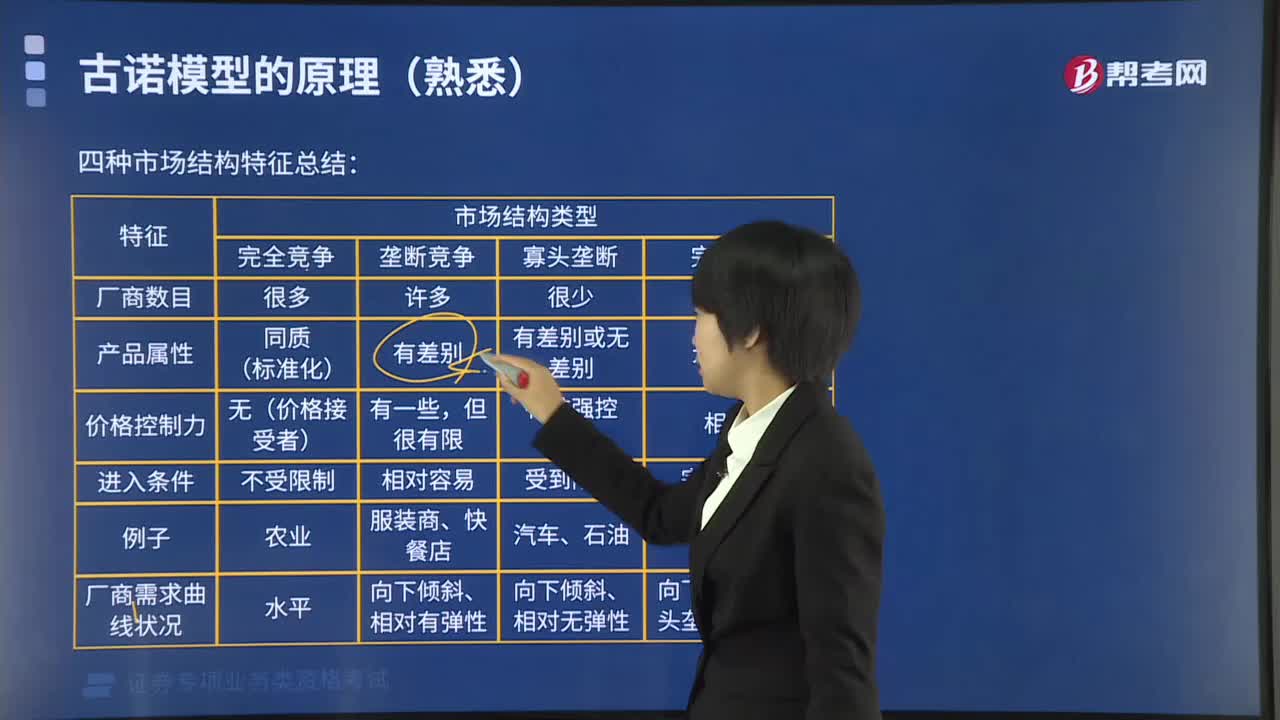

04:10四种市场结构有哪些特征?:四种市场是指完全竞争的市场、垄断竞争的市场、寡头垄断的市场和完全垄断的市场,一、完全竞争的市场结构。3. 经济运行主体具有完全的市场信息,二、垄断竞争的市场结构。垄断竞争是指一种既有竞争又有垄断,竞争与垄断相结合且偏向完全竞争的市场结构类型,即存在数量较多的竞争者能够自由地进入和退出市场,企业对其产品又具有一定的垄断力量。三、寡头垄断的市场结构,是指在某一产业中只存在少数厂商对市场的瓜分与控制。

05:44

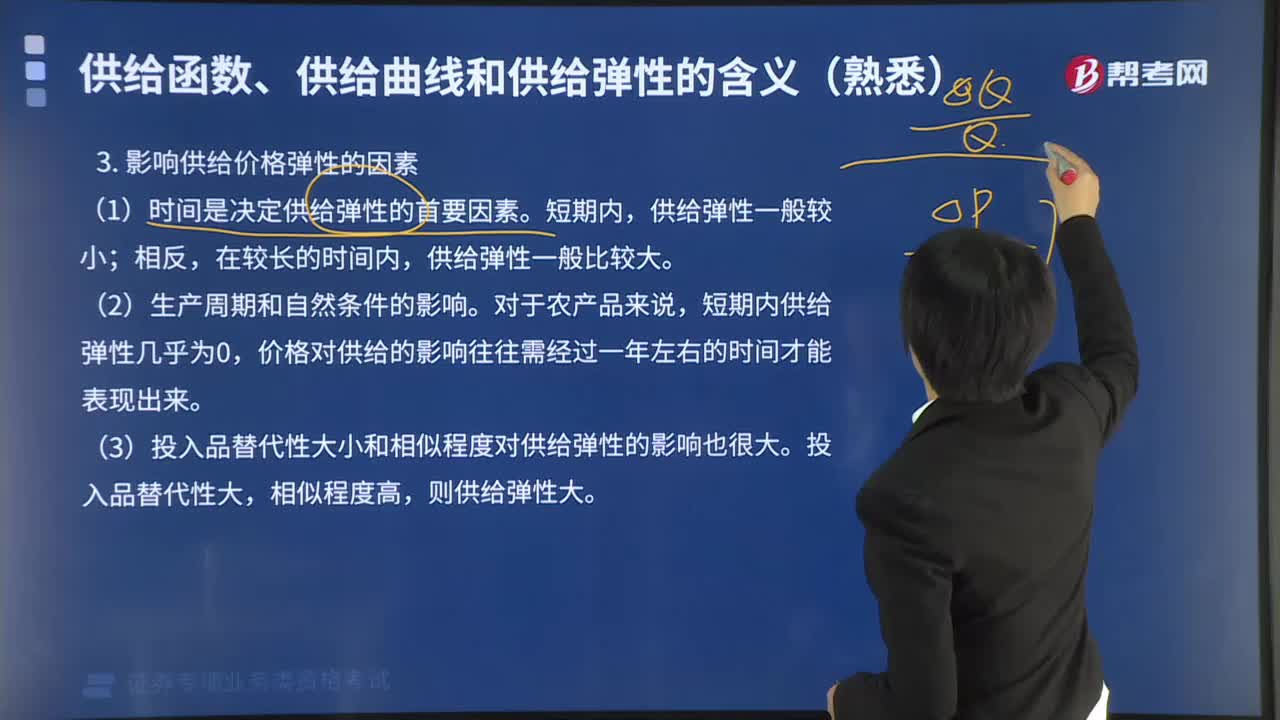

05:44影响供给价格弹性的因素有哪些?:影响供给价格弹性的因素:时间是决定供给弹性的首要因素、生产周期和自然条件以及投入品替代性大小和相似程度对供给价格弹性的影响。(1)时间是决定供给弹性的首要因素。供给弹性一般比较大。(2)生产周期和自然条件的影响。短期内供给弹性几乎为0,价格对供给的影响往往需经过一年左右的时间才能表现出来。(3)投入品替代性大小和相似程度对供给弹性的影响也很大。则供给弹性大。

02:34

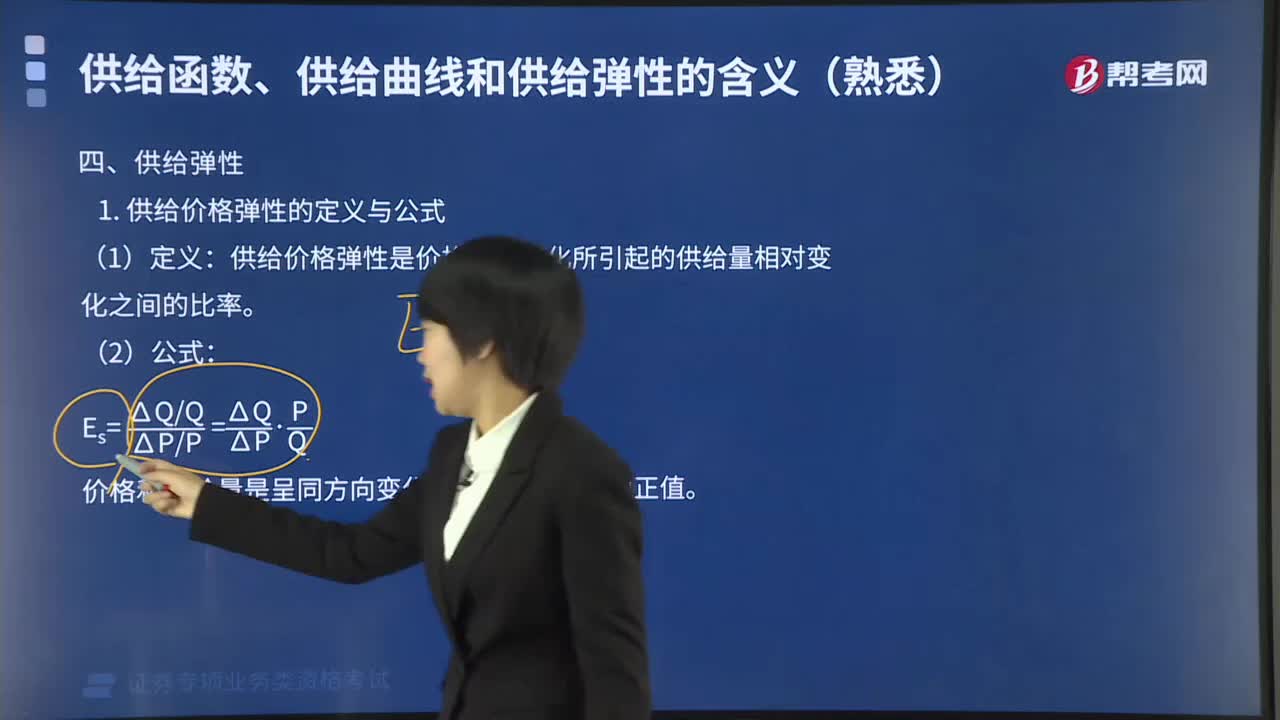

02:34供给价格弹性的类型有几种?:供给价格弹性的类型有几种?按照供给量对价格变动反应程度大小,供给价格弹性可分为五种类型:则这种商品的供给价格弹性充足;则给价格弹性不充足;当Es=1时,即Es=0时的供给完全无弹性和Es=∞时的供给完全有弹性。1. 供给价格弹性的定义与公式:供给价格弹性是价格相对变化所引起的供给量相对变化之间的比率:价格和供给量是呈同方向变化的。2. 供给价格弹性的类型。供给价格弹性不充足。供给价格弹性为1。

08:00

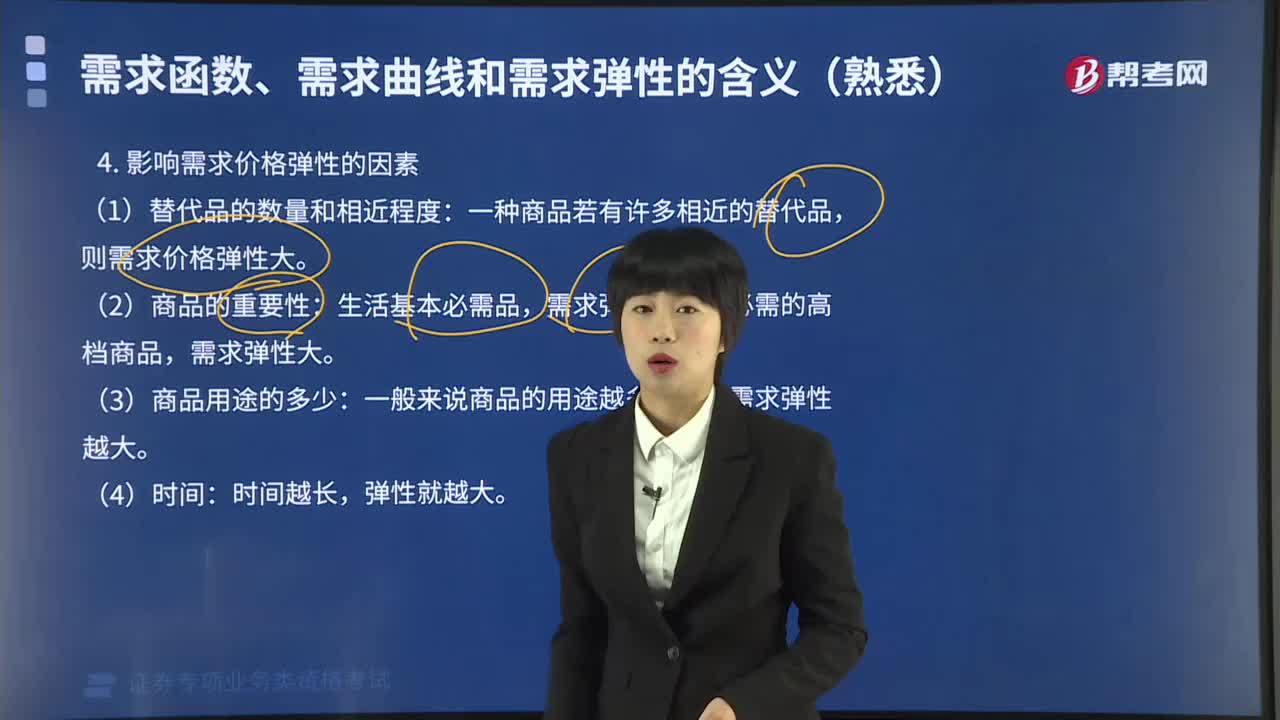

08:00影响需求价格弹性的因素有哪些?:一、影响需求价格弹性的因素:则需求价格弹性大:二、需求价格弹性和生产者的总销售收入的关系。总销售收入与价格变动呈反方向变动趋势,销售收入与价格变动呈同方向变动趋势,【示例】需求价格弹性系数为0.5,商品需求的价格弹性与厂商销售收入。如果想通过降低其生产或销售的某种商品的价格来增加其总销售收入,【解析】需求价格弹性和总销售收入的关系,价格上升会使销售收入减少,销售收入与价格变动成反方向变动趋势。

04:48

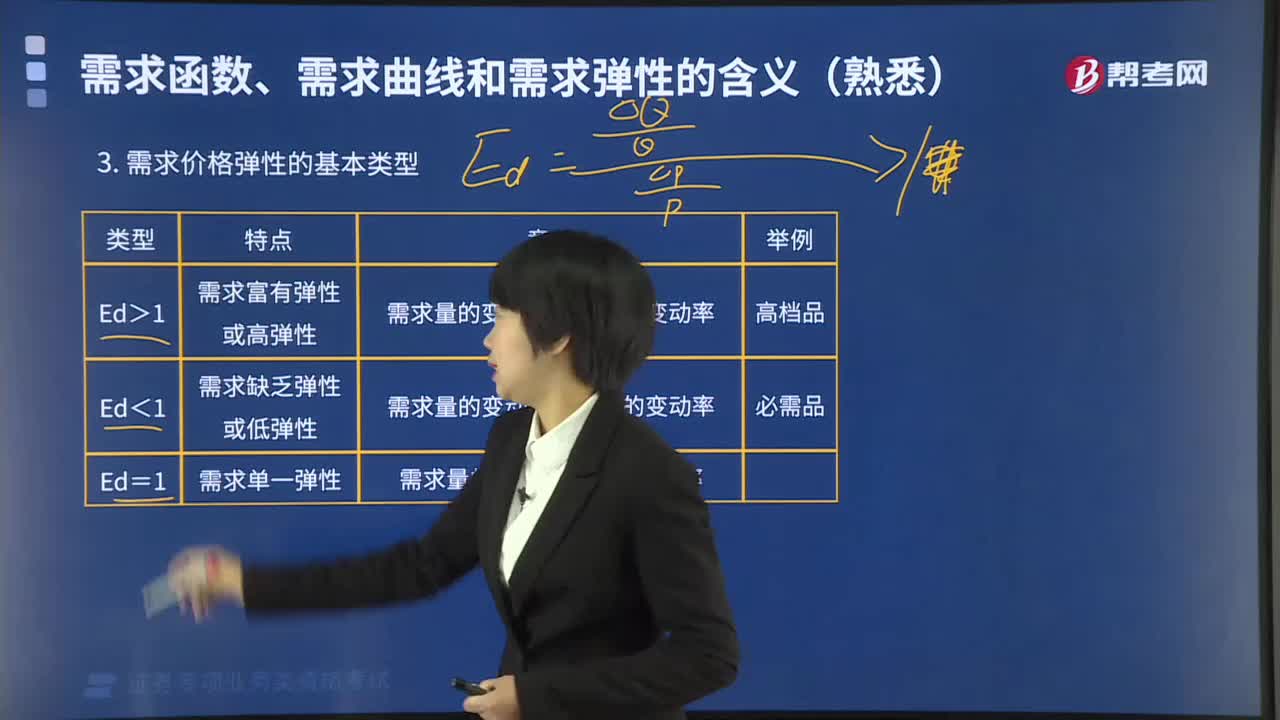

04:48需求价格弹性的基本类型有哪些?:需求价格弹性的基本类型有三种,当需求量变动百分数大于价格变动百分数,需求弹性系数大于1时。当需求量变动百分数小于价格变动百分数。需求弹性系数小于1时,叫做需求缺乏弹性或低弹性,(需求量的变动率<价格的变动率)。当需求量变动百分数等于价格变动百分数。需求弹性系数等于1时,叫做需求单一弹性,(需求量的变动率=价格变动率)。【例题·单选题】当需求量变动百分数大于价格变动百分数

08:34

08:34证券分析师职业资格取得的方式有哪些?:证券分析师职业资格取得的方式有:必须具备证券专业知识和从事证券业务或证券服务业务两年以上经验。(2)希望成为证券分析师的人员,(3)再由所在的证券公司或咨询机构到中国证券业协会注册登记为执业人员。【提示】证券分析师是依法取得证券投资咨询执业资格,包括对证券市场、证券品种的价值及变动趋势进行研究及预测,以书面或者口头的方式向投资者提供上述报告及分析、预测或建议等服务的专业人员。

01:29

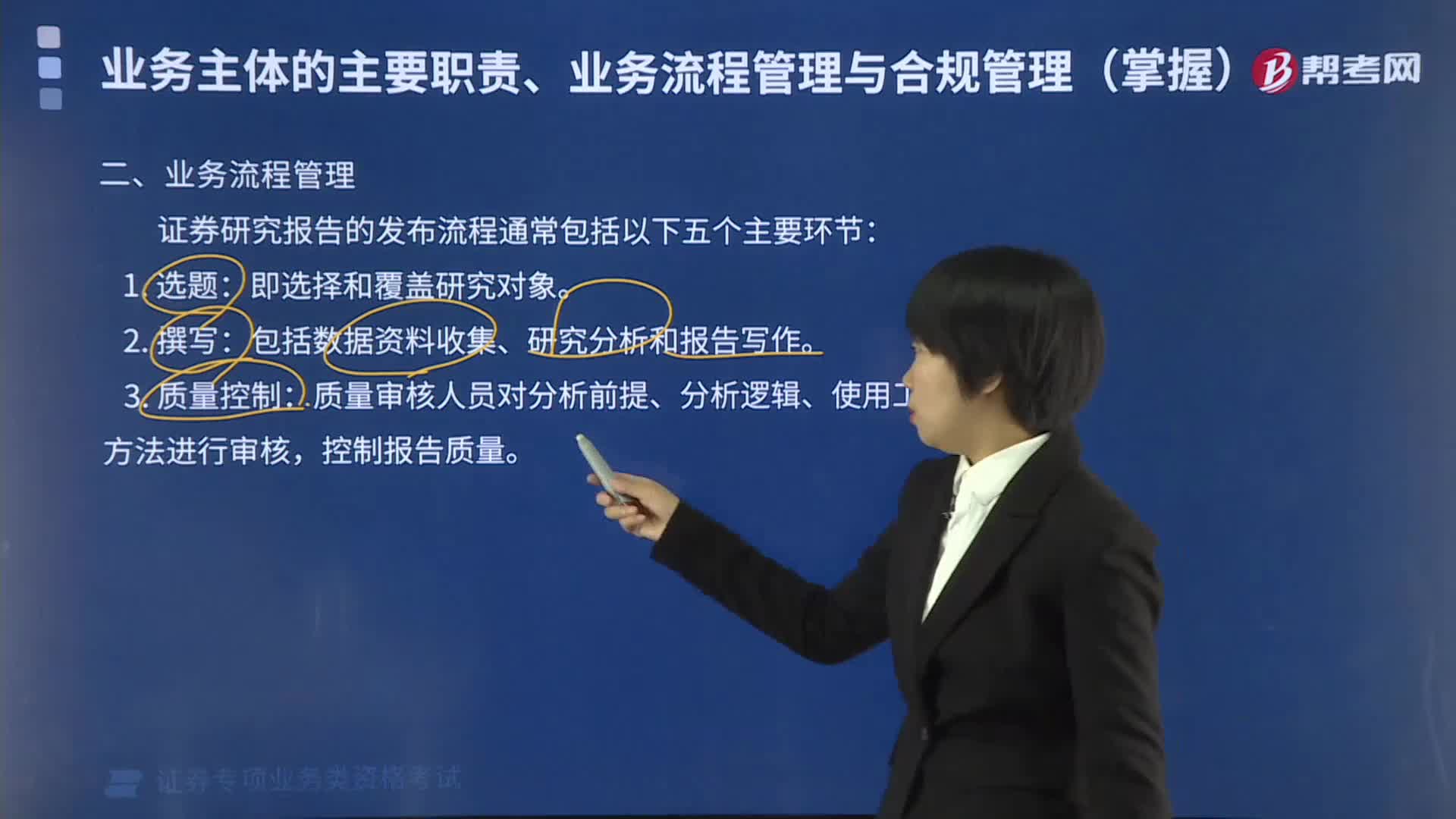

01:29发布证券研究报告业务监管中的业务流程管理有哪些内容?:发布证券研究报告业务监管中的业务流程管理有哪些内容?业务流程管理(process management),是一种以规范化的构造端到端的卓越业务流程为中心,以持续的提高组织业务绩效为目的的系统化方法。合规管理是指证券公司制定和执行合规管理制度,建立合规管理机制,合规管理的基本原则:证券研究报告的发布流程通常包括以下五个主要环节:包括数据资料收集、研究分析和报告写作。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日