-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:19

01:19

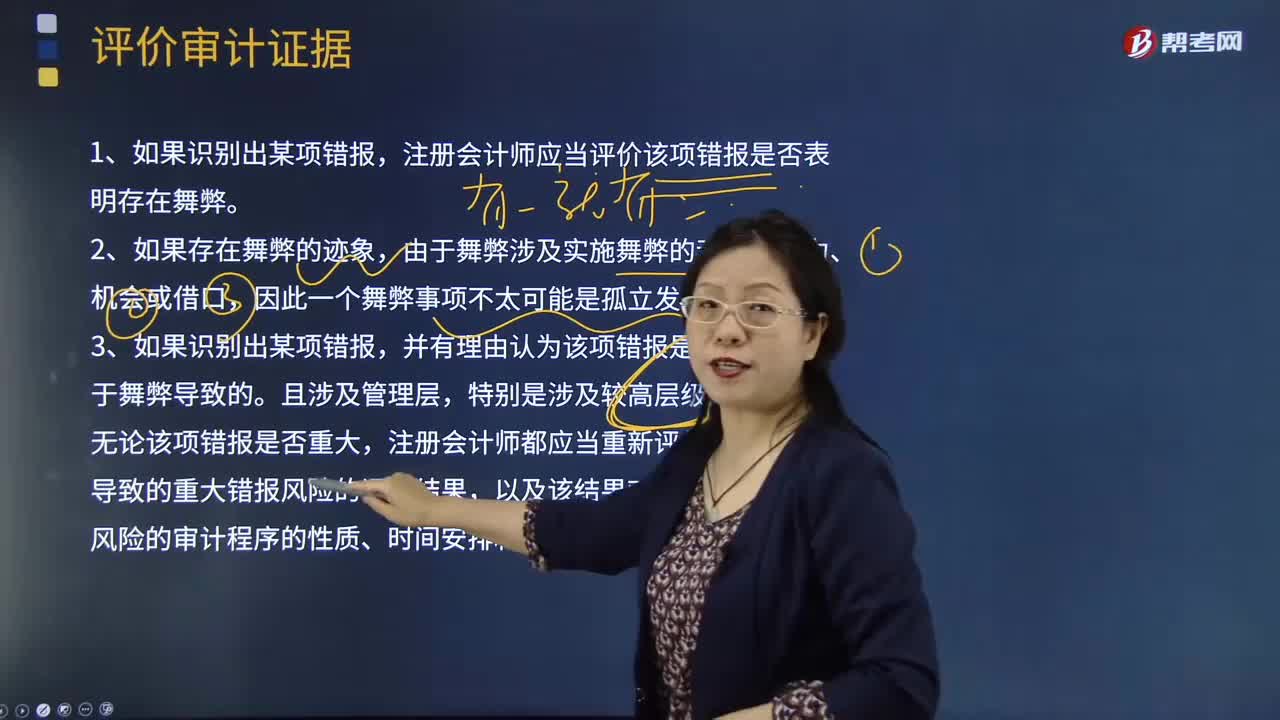

带你掌握如何评价审计证据?:在就财务报表与所了解的被审计单位的情况是否一致形成总体结论时,是否表明存在此前尚未识别的由于舞弊导致的重大错报风险。确定哪些特定趋势和关系可能表明存在由于舞弊导致的重大错报风险,注册会计师应当评价该项错报是否表明存在舞弊。并有理由认为该项错报是或可能是由于舞弊导致的。注册会计师都应当重新评价对由于舞弊导致的重大错报风险的评估结果。

04:13

04:13

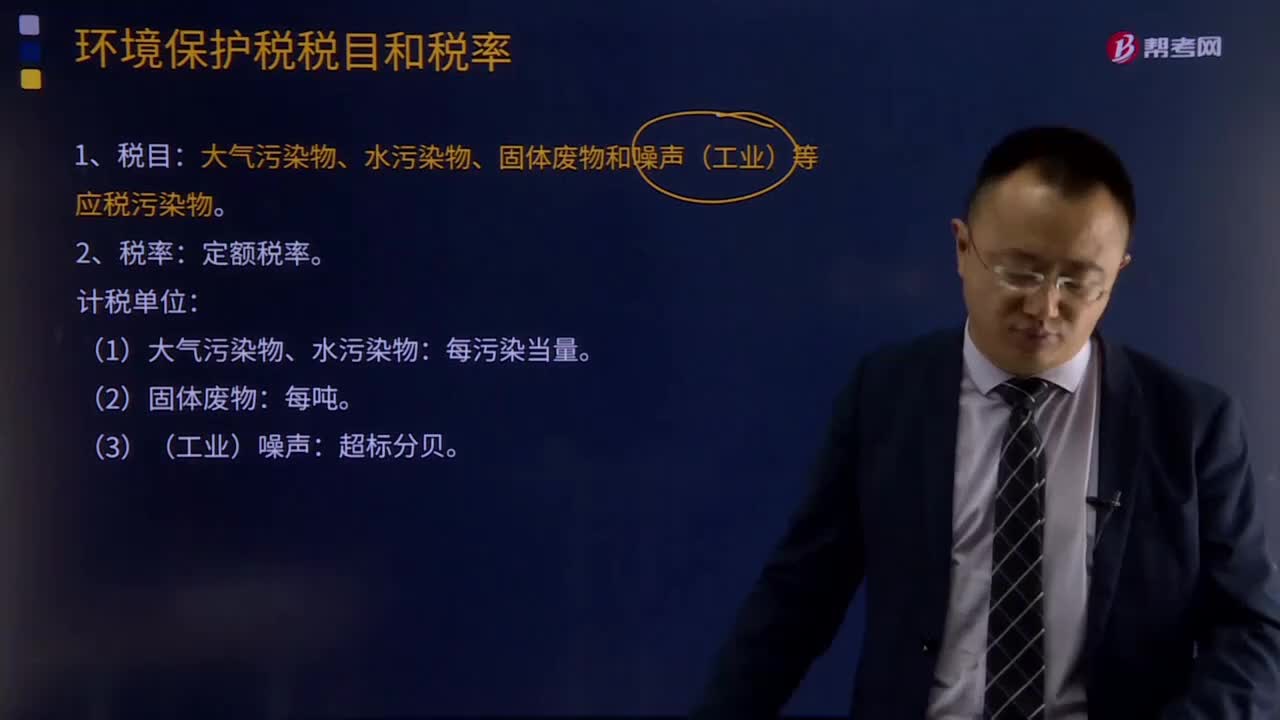

如何理解环境保护税税目和税率?:大气污染物、水污染物、固体废物和噪声(工业)等应税污染物。应税大气污染物、水污染物按照污染物排放量折合的污染当量数确定计税依据,应税固体废物按照固体废物的排放量确定计税依据,应税噪声按照超过国家规定标准的分贝数确定计税依据。(1)大气污染物、水污染物:3.环境保护税的征税对象确定为大气污染物、水污染物、固体废物和噪声。

01:07

01:07

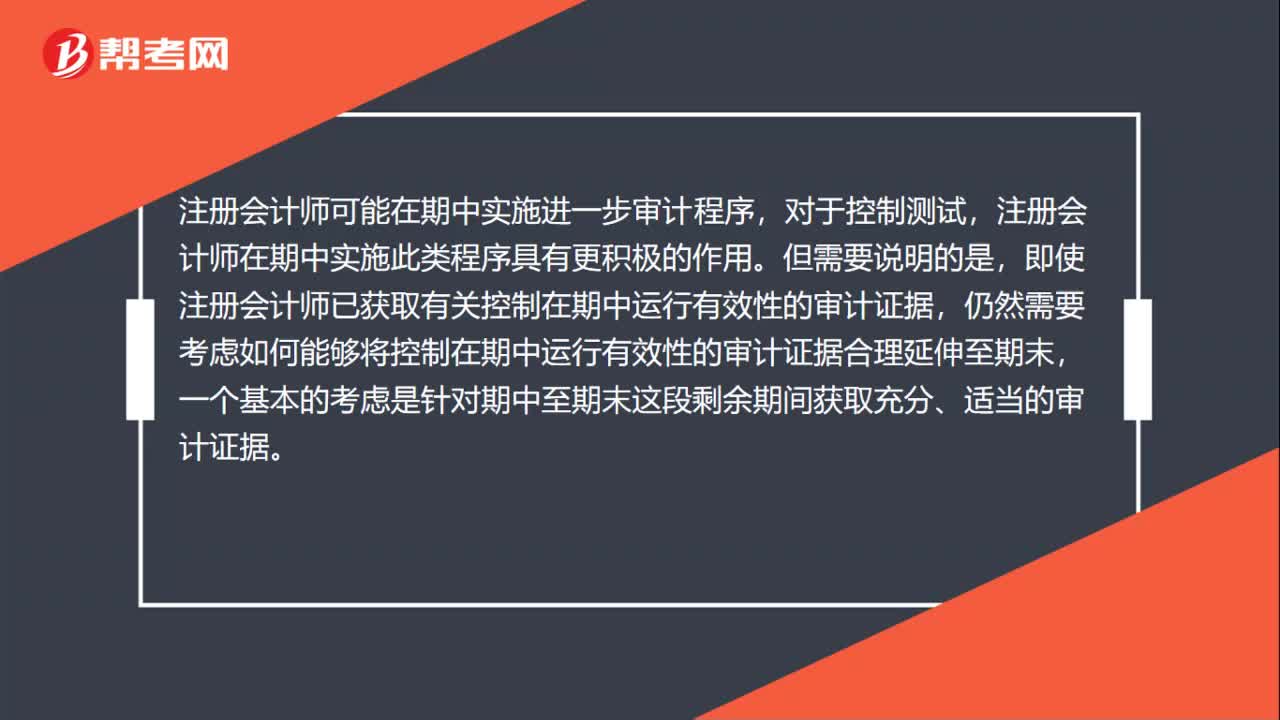

如何将期中审计证据合理延伸至期末?:如何将期中审计证据合理延伸至期末?注册会计师可能在期中实施进一步审计程序,注册会计师在期中实施此类程序具有更积极的作用。即使注册会计师已获取有关控制在期中运行有效性的审计证据,仍然需要考虑如何能够将控制在期中运行有效性的审计证据合理延伸至期末,一个基本的考虑是针对期中至期末这段剩余期间获取充分、适当的审计证据。如果已获取有关控制在期中运行有效性的审计证据,并拟利用该证据。

04:10

04:10

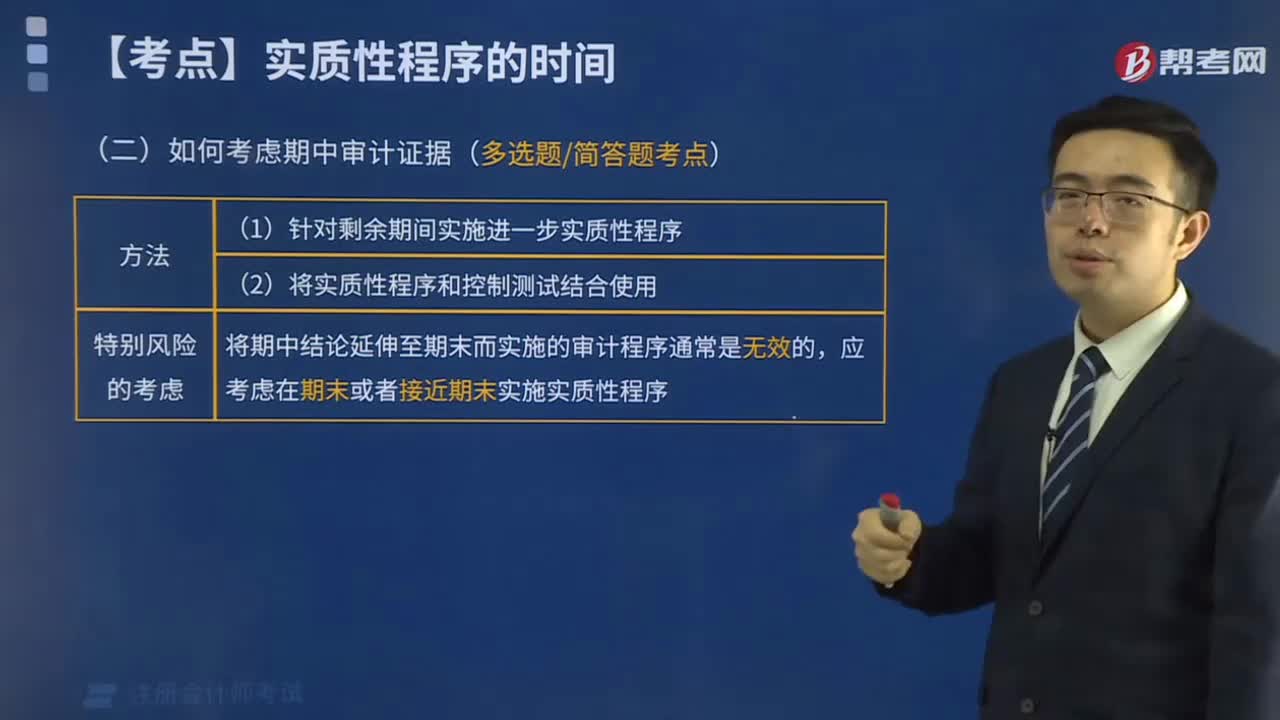

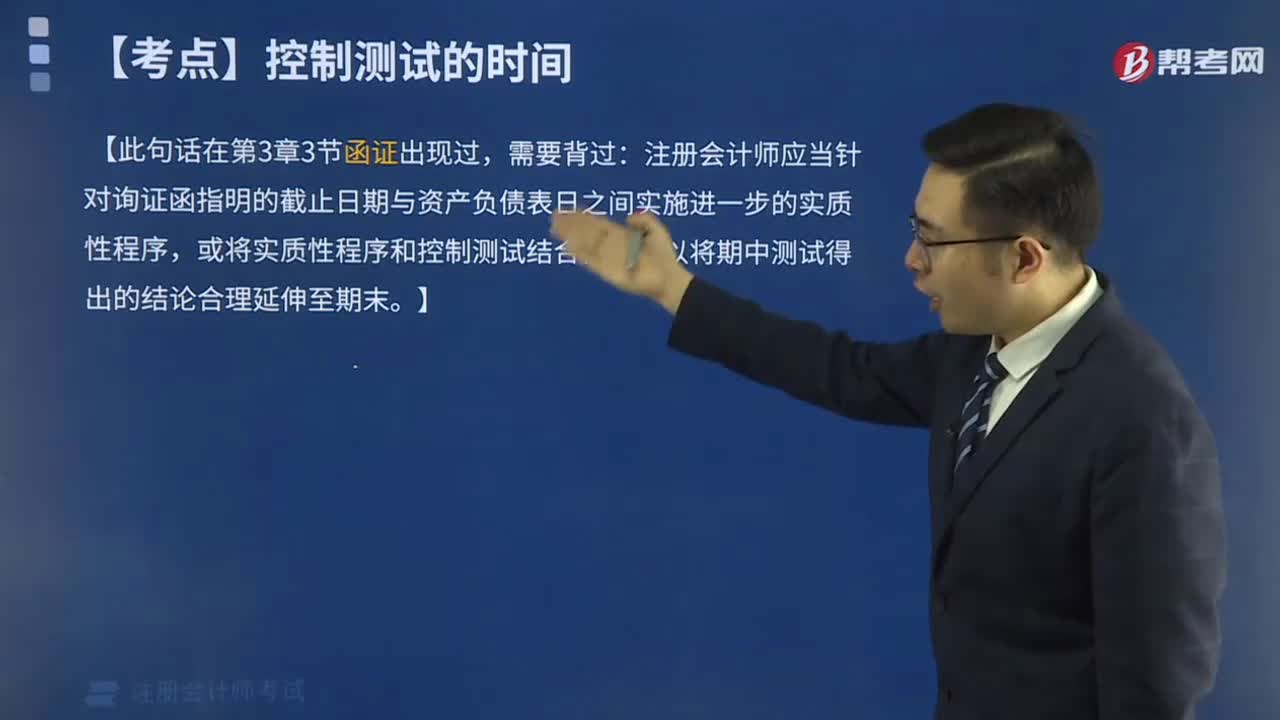

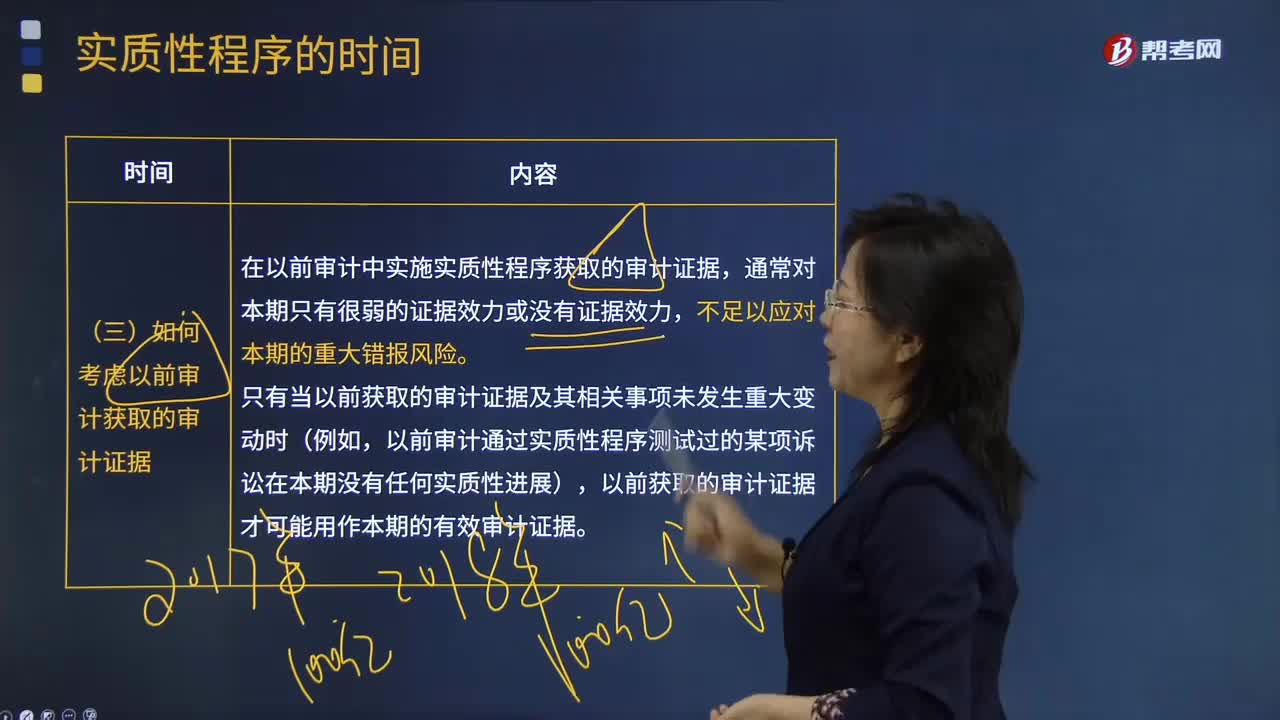

如何考虑以前审计获取的审计证据?:在以前审计中实施实质性程序获取的审计证据,A.实质性程序应当在控制测试完成后实施,B.应对舞弊风险的实质性程序应当在资产负债表日后实施,【解析】注册会计师可以考虑针对同一交易同时实施控制测试和细节测试,为将期中得出的结论延伸至期末而实施的审计程序通常是无效的,注册会计师应当考虑在期末或者接近期末实施实质性程序。

01:47

01:47

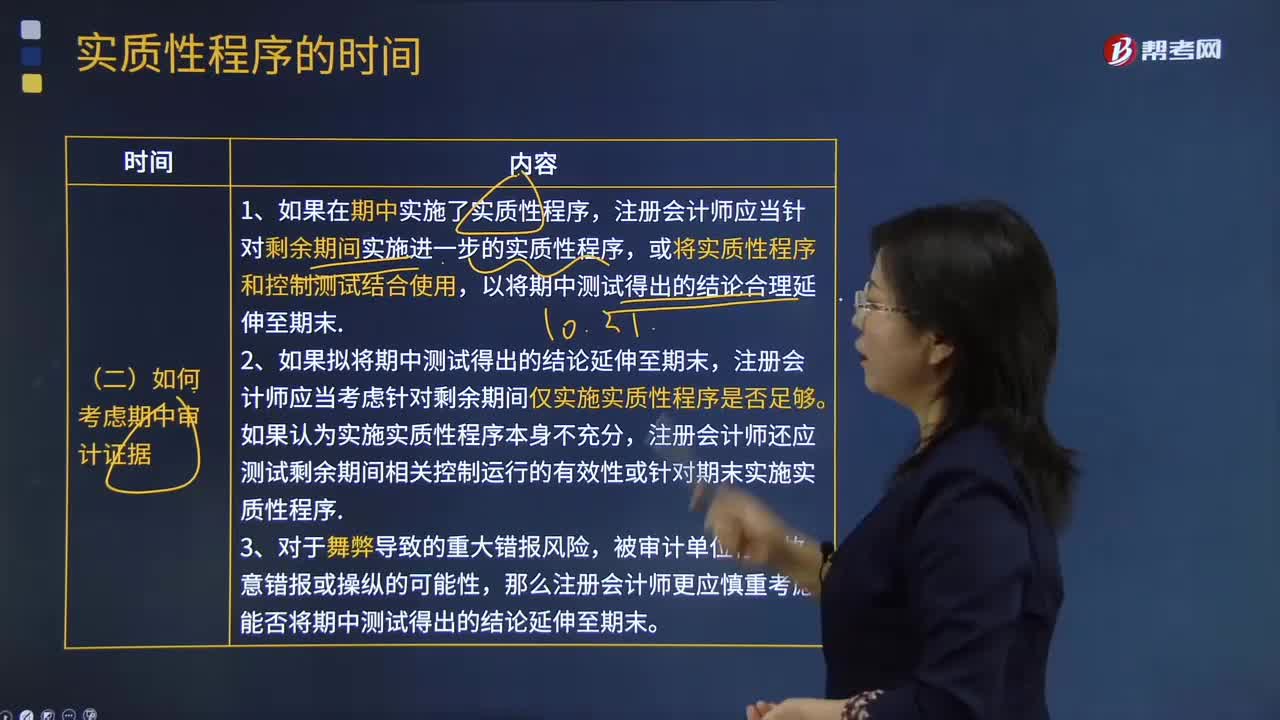

如何考虑期中审计证据?:或将实质性程序和控制测试结合使用,注册会计师应当考虑针对剩余期间仅实施实质性程序是否足够。注册会计师还应测试剩余期间相关控制运行的有效性或针对期末实施实质性程序。那么注册会计师更应慎重考虑能否将期中测试得出的结论延伸至期末。【例题·单选题】如果注册会计师在期中执行了控制测试,并获取了控制在期中运行有效性的审计证据,A.如果在期末实施实质性程序未发现某项认定存在错报。

09:14

09:14

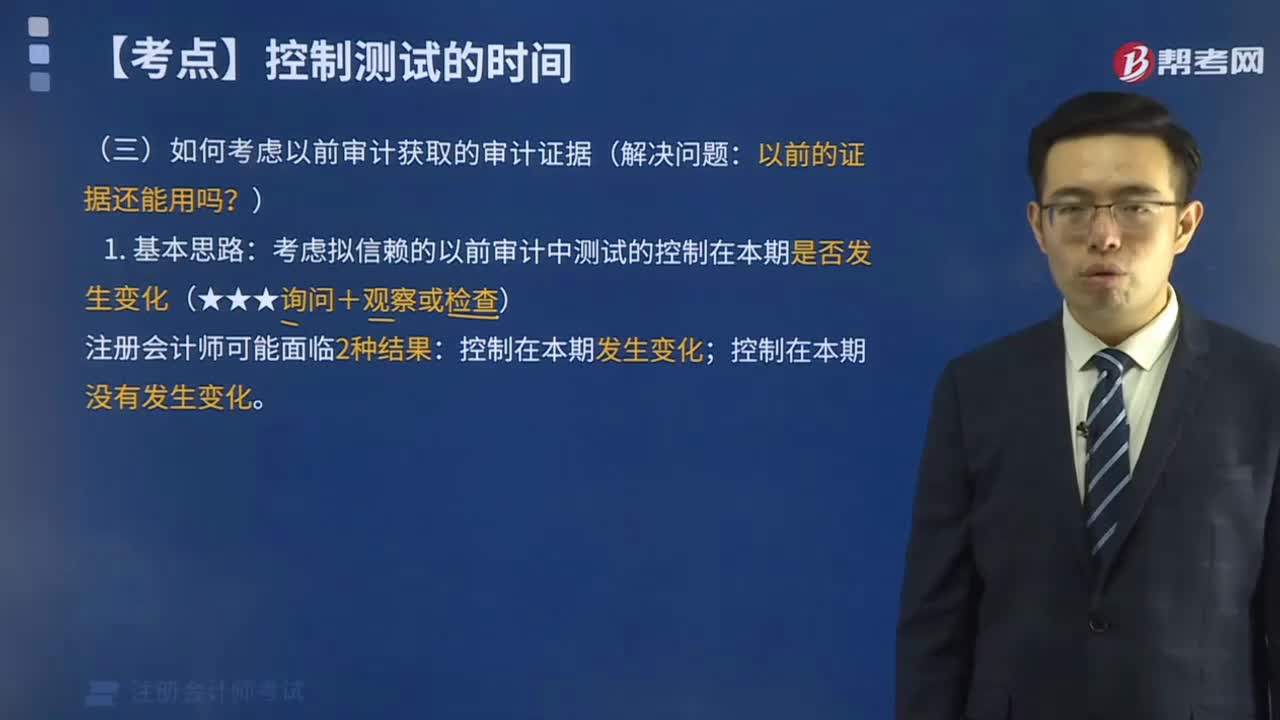

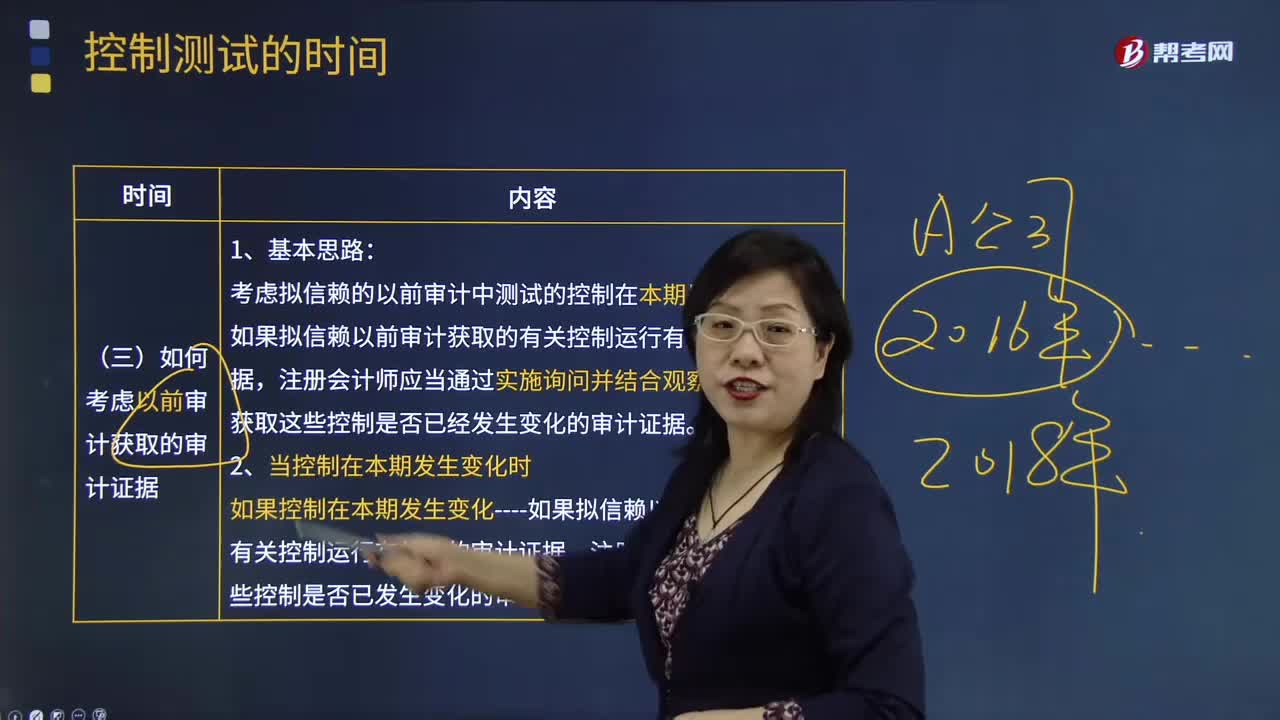

如何考虑以前审计获取的审计证据?:考虑拟信赖的以前审计中测试的控制在本期是否发生变化。如果拟信赖以前审计获取的有关控制运行有效性的审计证据,获取这些控制是否已经发生变化的审计证据。如果控制在本期发生变化----如果拟信赖以前审计获取的有关控制运行有效性的审计证据。注册会计师应当获得这些控制是否已发生变化的审计证据,在确定利用以前审计获取的有关控制运行有效性的审计证据是否适当以及再次测试控制的时间间隔时。

01:47

01:47

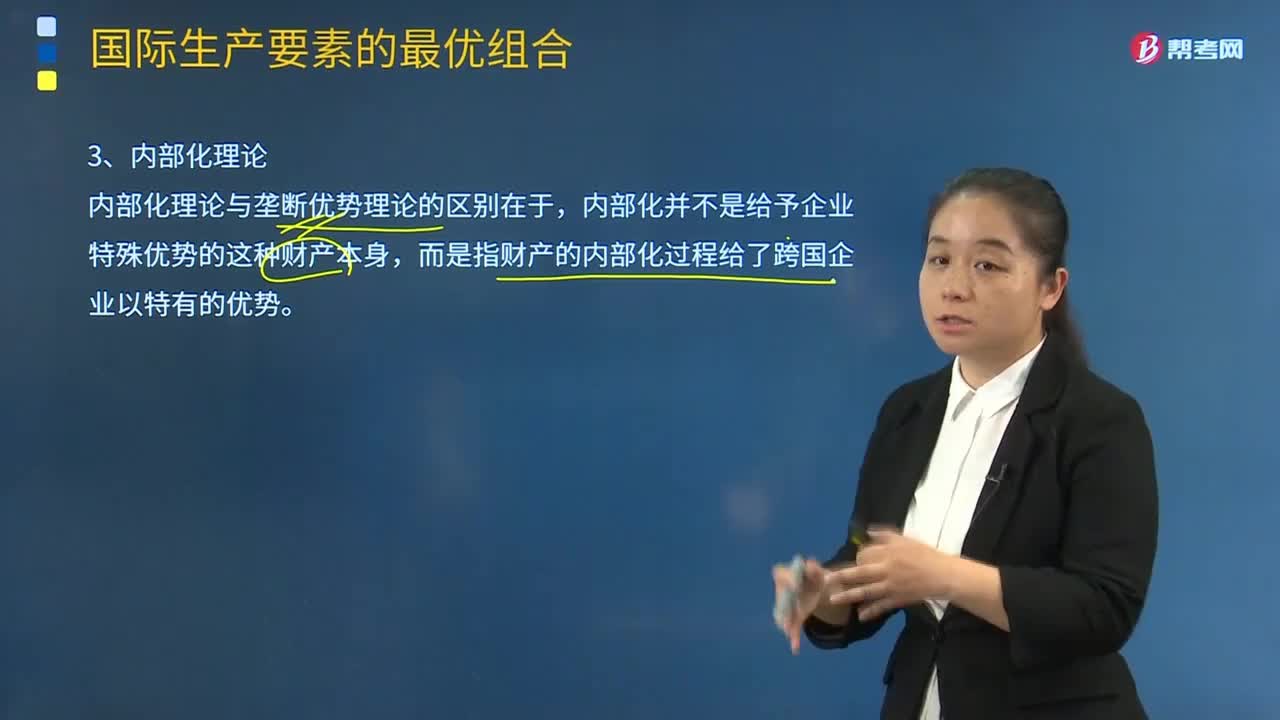

如何理解内部化理论?:跨国公司国际直接投资是为了避免因交易不确定性而导致的高交易成本。而是指财产的内部化过程给了跨国企业以特有的优势。若将企业所拥有的科技和营销知识等中间产品通过外部市场来组织交易;③跨国公司是跨越国界的市场内部化过程的产物;主要是指企业组织结构、协调功能、管理能力等因素对市场交易的影响。行业特定因素对市场内部化的影响最重要,企业特定因素中的组织管理能力也直接影响市场内部化的效率。

07:46

07:46

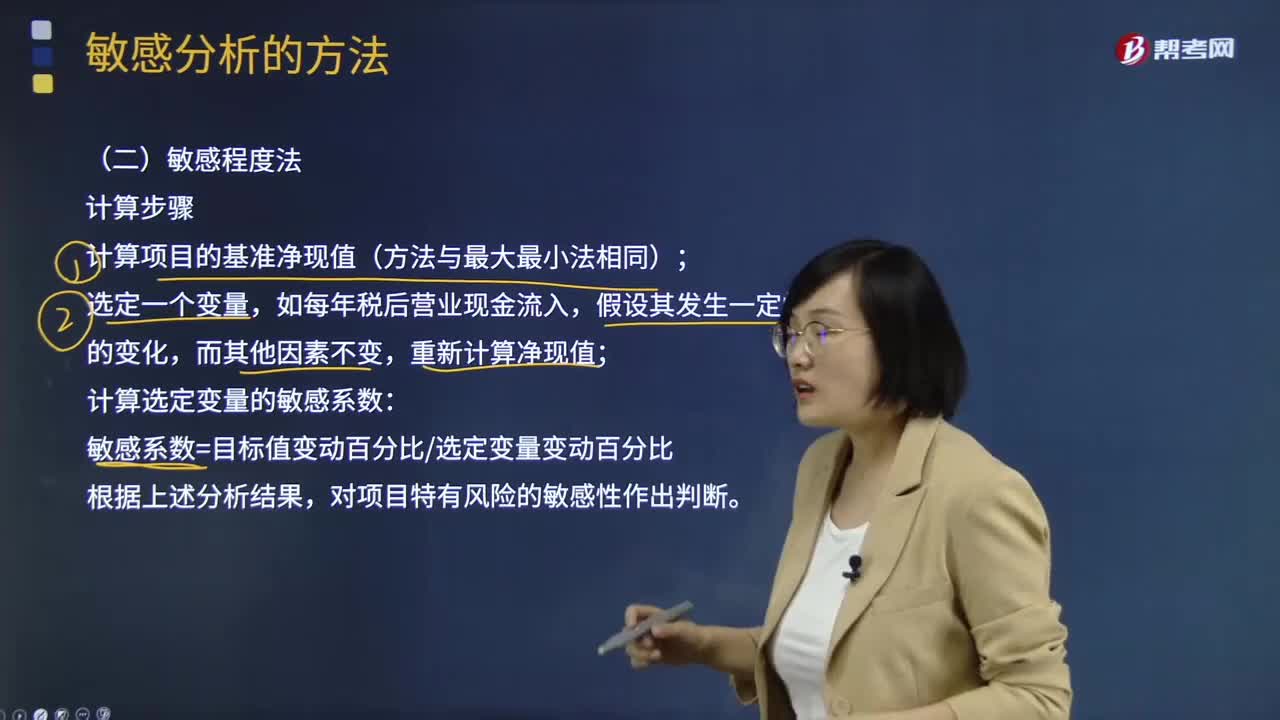

敏感分析的敏感程度法如何计算?:敏感分析的敏感程度法如何计算?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。敏感程度法计算步骤:计算项目的基准净现值(方法与最大最小法相同);计算选定变量的敏感系数:

02:21

02:21

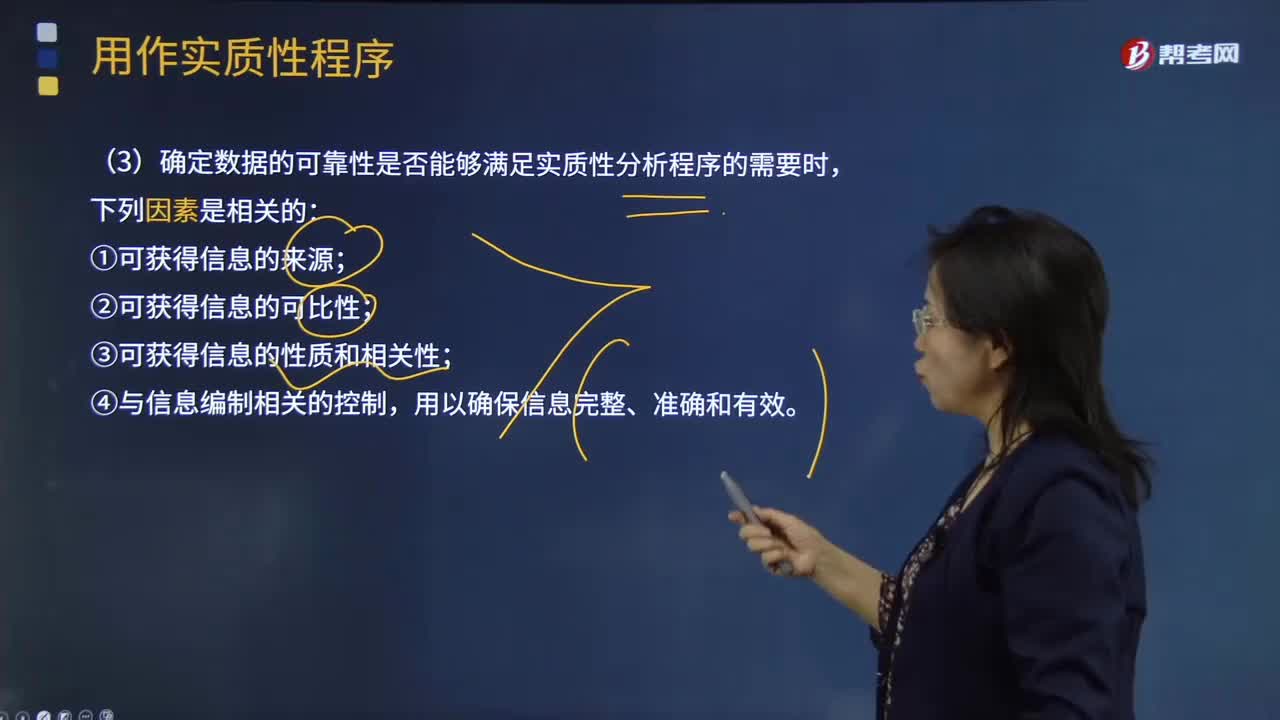

如何理解数据的可靠性与评价预期值的准确程度?:如何理解数据的可靠性与评价预期值的准确程度?分析程序的有效性很大程度上取决于注册会计师形成的预期值的准确性。数据的可靠性直接影响根据数据形成的预期值,(3)确定数据的可靠性是否能够满足实质性分析程序的需要时:【例题·多选题】在确定实质性分析程序使用的数据的可靠性时。C.可获得信息是否经过审计,在确定实质性分析程序使用的数据是否可靠时。实施分析程序使用的相关数据必须具有可比性。

00:34

00:34

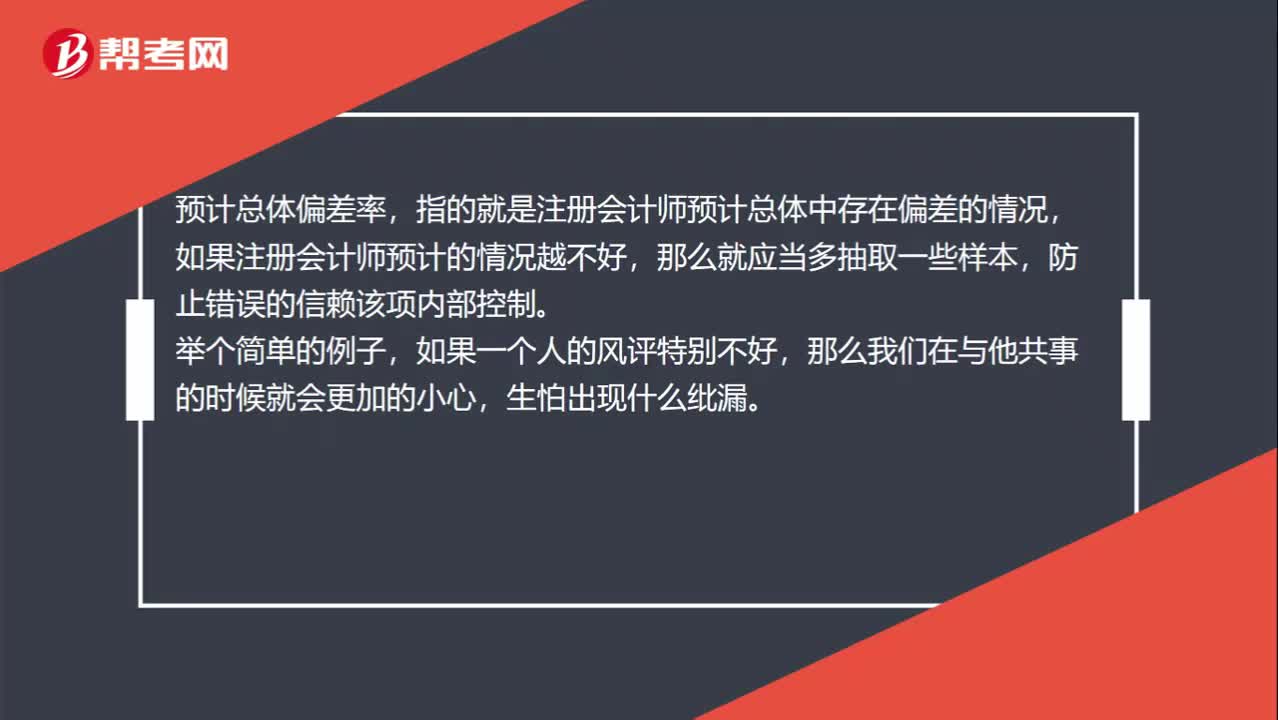

如何理解预计总体偏差率?:如何理解预计总体偏差率?预计总体偏差率,指的就是注册会计师预计总体中存在偏差的情况,如果注册会计师预计的情况越不好,那么就应当多抽取一些样本,防止错误的信赖该项内部控制。举个简单的例子,如果一个人的风评特别不好,那么我们在与他共事的时候就会更加的小心,生怕出现什么纰漏。

02:13

02:13

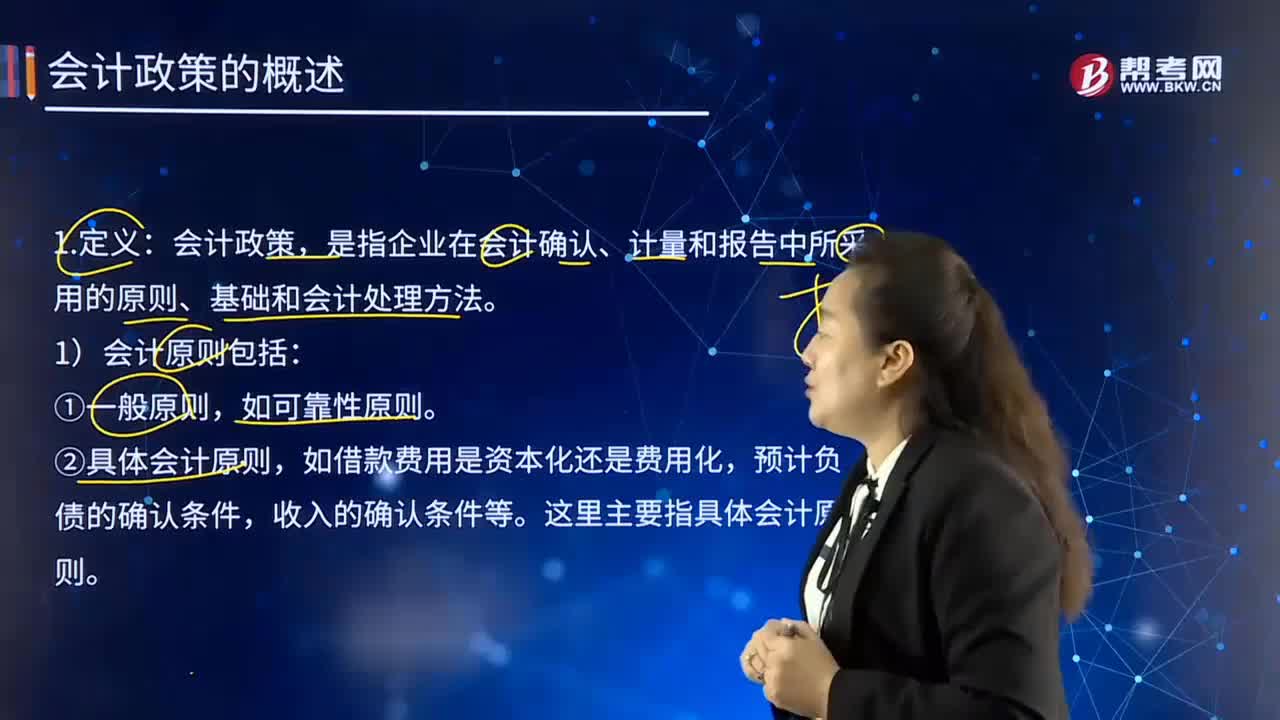

如何理解会计政策的含义?:如何理解会计政策的含义?是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础。1)会计原则包括:通常不将其作为会计政策。②具体会计原则,这里主要指具体会计原则。2)会计基础包括:①确认基础(权责发生制和收付实现制);

01:30

01:30

如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日