下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:08

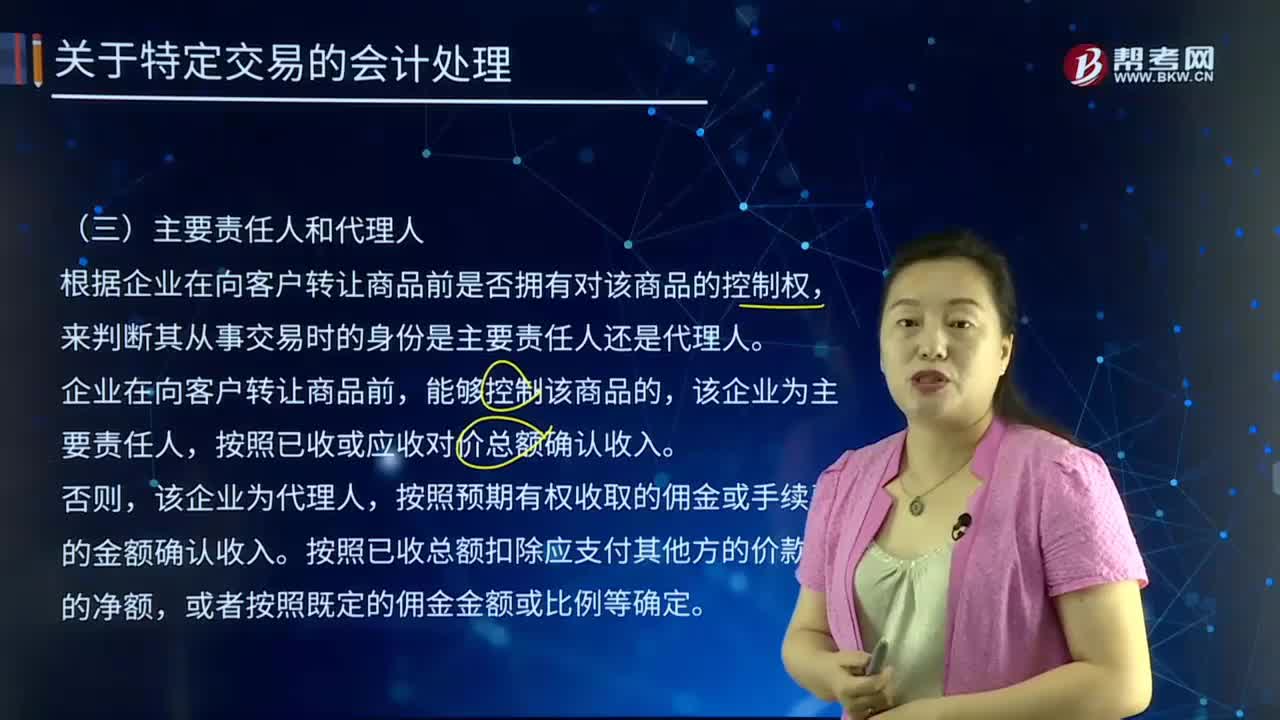

06:08如何判断企业在从事交易时是主要责任人还是代理人?:根据企业在向客户转让商品前是否拥有对该商品的控制权,在该网站购物的消费者可以明确获知在该网站上销售的商品均为其他零售商直接销售的商品,该网站所售商品的采购、定价、发货以及售后服务等均由零售商自行负责,向其提供的特定商品为零售商在网站上销售的商品,甲公司不能将这些商品提供给购买该商品的消费者之外的其他方,甲公司的履约义务是安排零售商向消费者提供相关商品,企业向客户转让商品前。

03:15

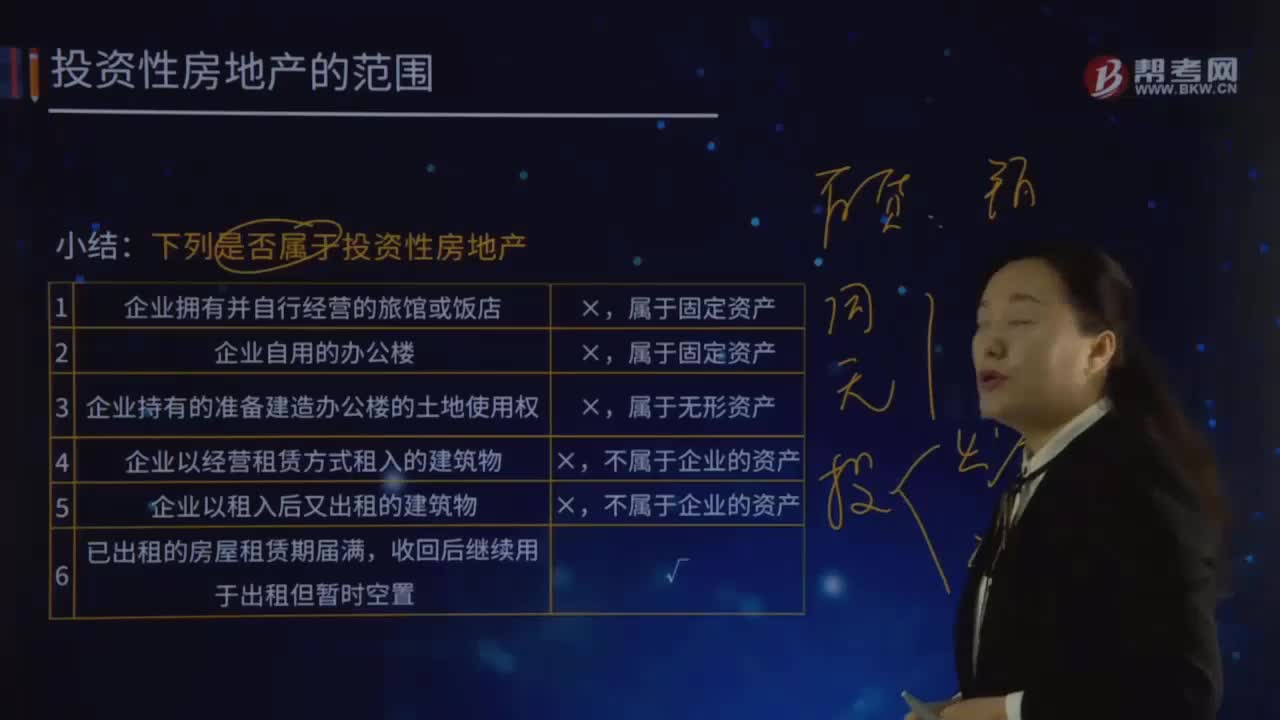

03:15如何对投资性房地产进行判断?:如何对投资性房地产进行判断?1.企业拥有并自行经营的旅馆或饭店。2.企业自用的办公楼。3.企业持有的准备建造办公楼的土地使用权。属于无形资产。4.企业以经营租赁方式租入的建筑物。5.企业以租入后又出租的建筑物。不属于企业的资产。6.已出租的房屋租赁期届满,收回后继续用于出租但暂时空置。7.企业出租给本企业职工居住的宿舍,属于固定资产。

00:55

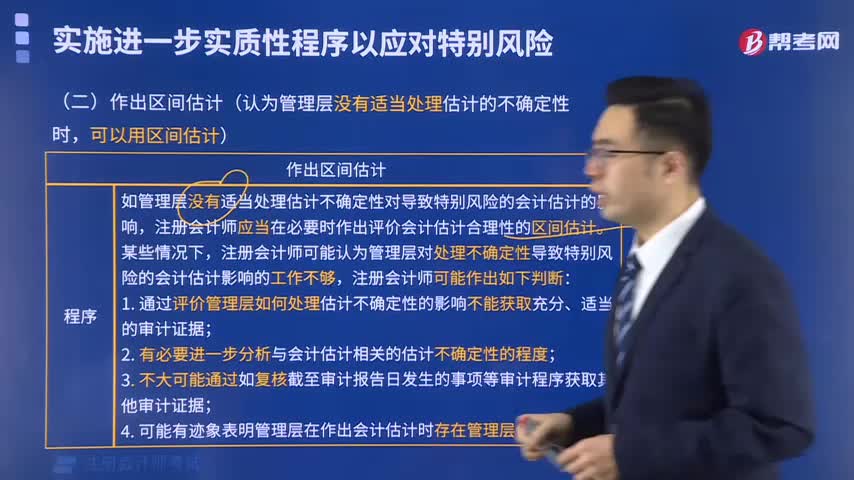

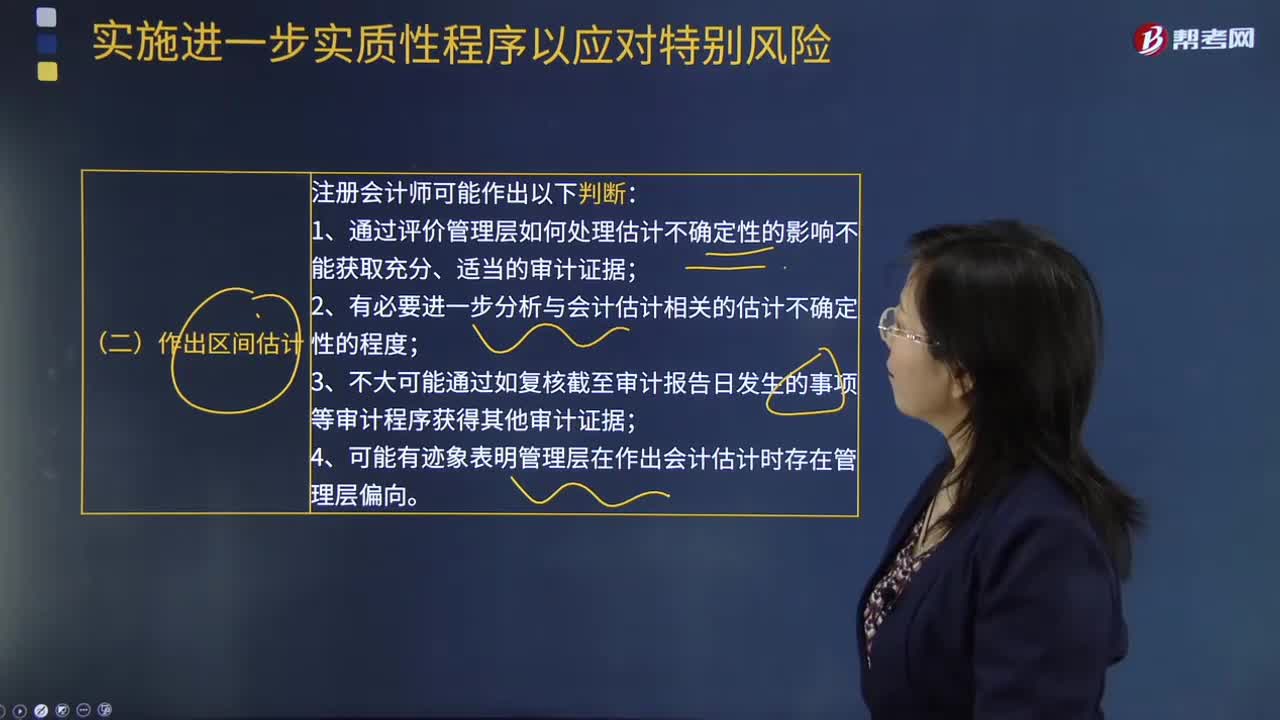

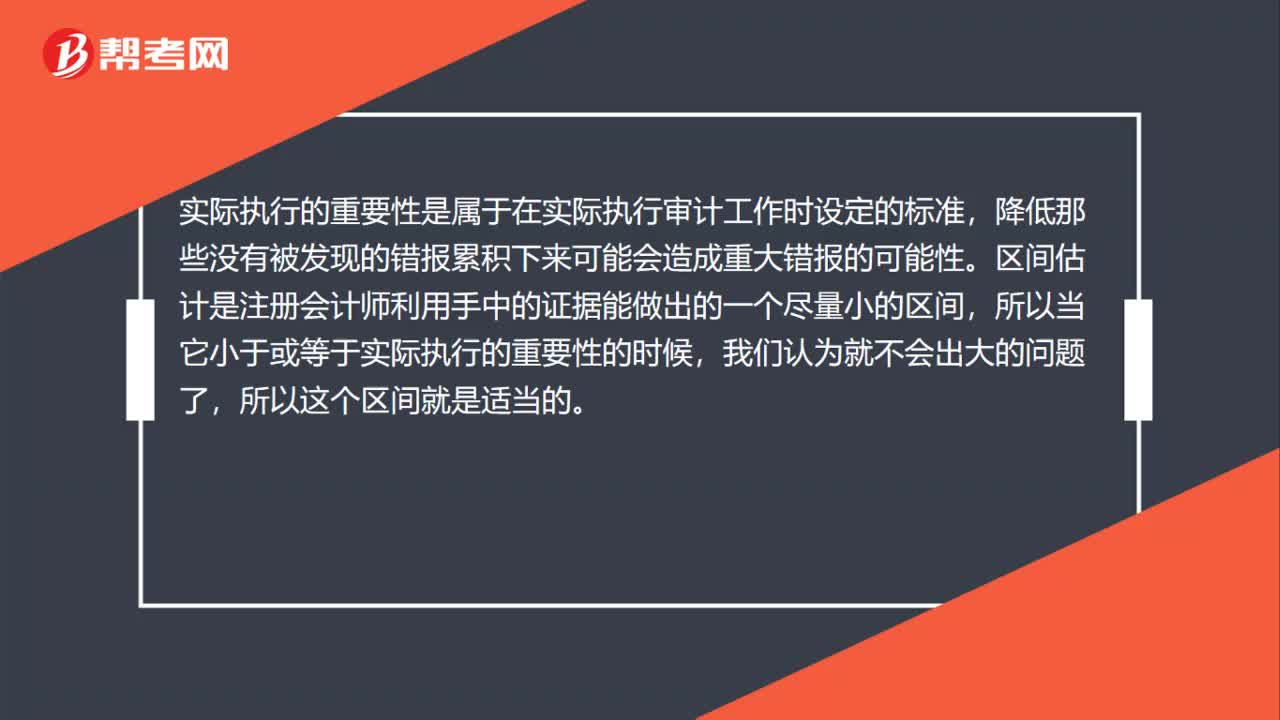

00:55缩小区间估计至实际执行的重要性,怎么理解?:缩小区间估计至实际执行的重要性,怎么理解?实际执行的重要性是属于在实际执行审计工作时设定的标准,降低那些没有被发现的错报累积下来可能会造成重大错报的可能性。区间估计是注册会计师利用手中的证据能做出的一个尽量小的区间,所以当它小于或等于实际执行的重要性的时候,我们认为就不会出大的问题了,所以这个区间就是适当的。

03:11

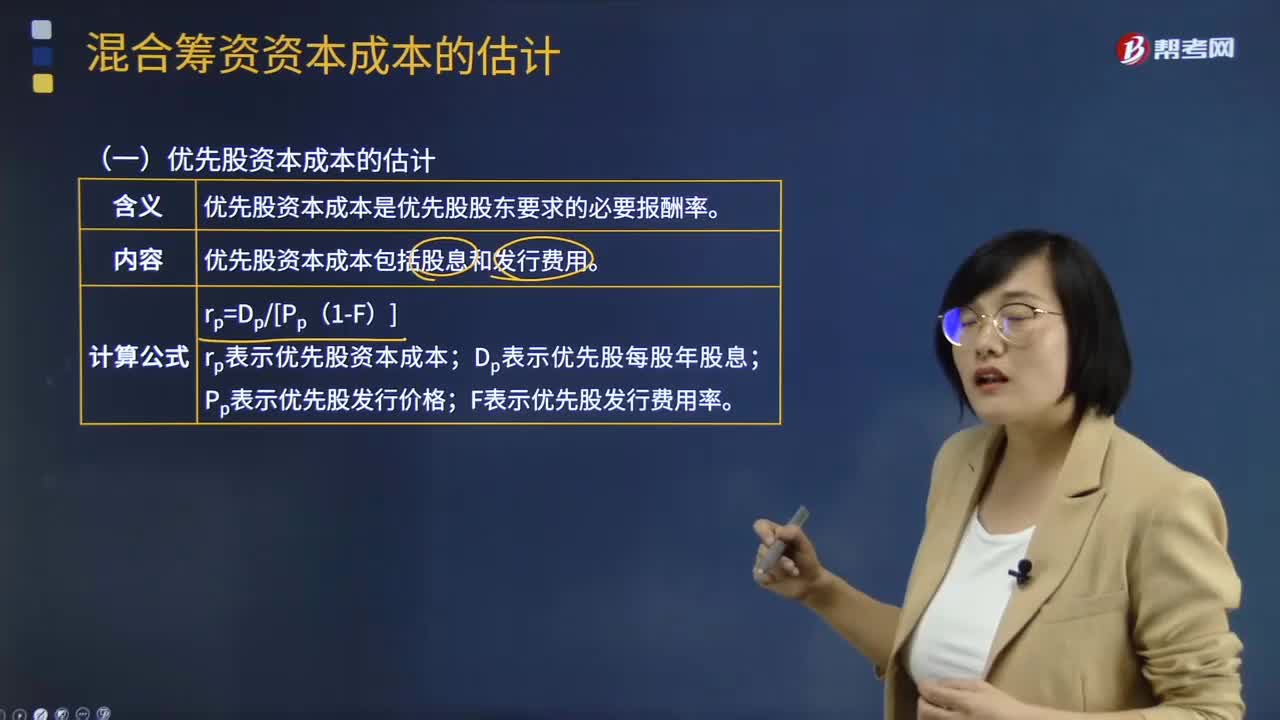

03:11混合筹资资本成本如何估计?:主要包括优先股筹资、永续债筹资、附认股权证债券筹资和可转换债券筹资等。优先股资本成本包括股息和发行费用,公司税后利润在派发普通股股利之前。优先股资本成本是优先股股东要求的必要报酬率:优先股资本成本的估计如下;rp表示优先股资本成本;Dp表示优先股每股年股息;Pp表示优先股发行价格。F表示优先股发行费用率,债券发行方只需支付利息,永续债资本成本的估计与优先股类似,rpd表示永续债资本成本;

00:56

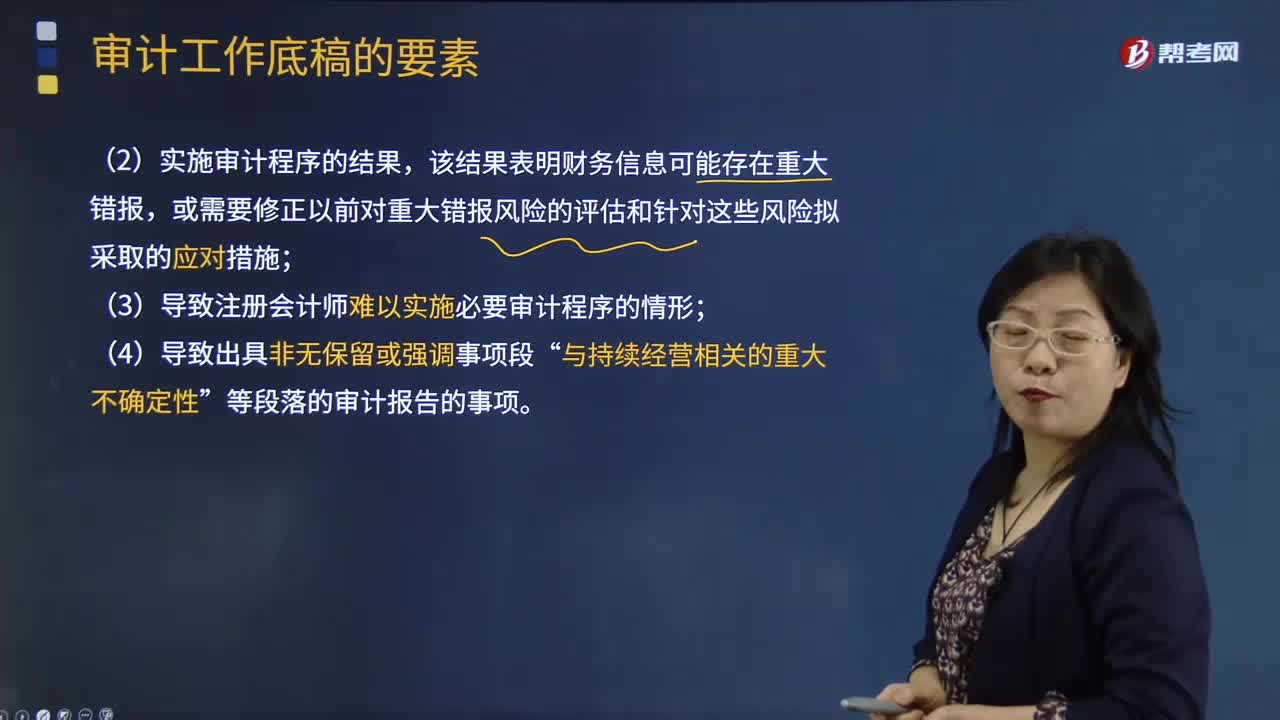

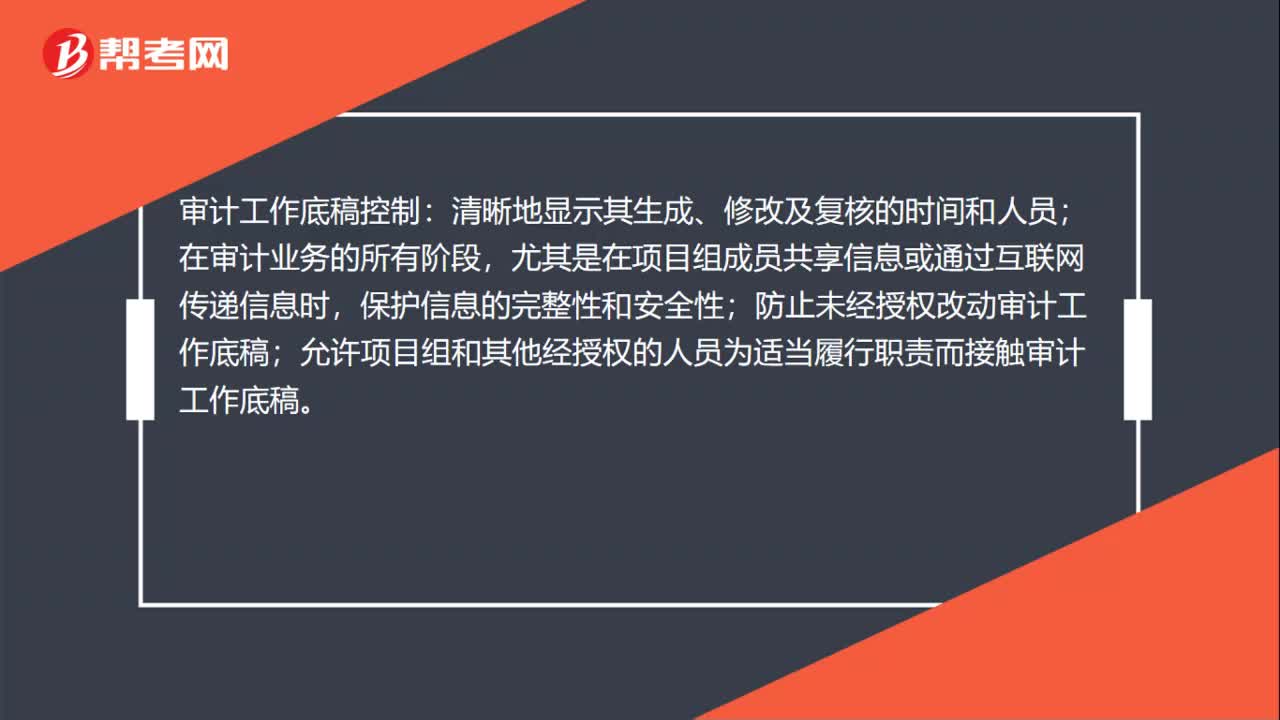

00:56审计工作底稿如何控制?:审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,尤其是在项目组成员共享信息或通过互联网传递信息时,保护信息的完整性和安全性;防止未经授权改动审计工作底稿;允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿。审计工作底稿保存:电子或其他介质形式存在的底稿,应与其他纸质形式的审计工作底稿一并归档,并应能通过打印等方式,转换成纸质形式的审计工作底稿。

00:28

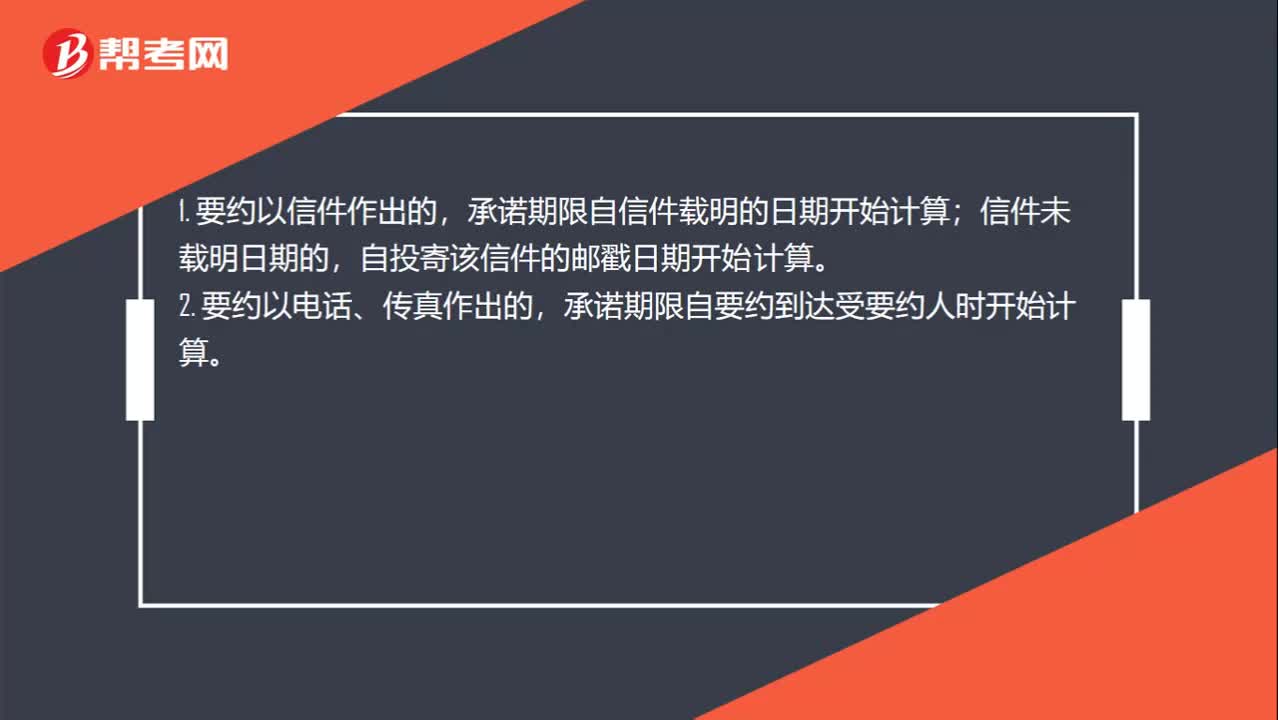

00:28如何判断承诺的期限的起始时间?:如何判断承诺的期限的起始时间?1. 要约以信件作出的,承诺期限自信件载明的日期开始计算;信件未载明日期的,自投寄该信件的邮戳日期开始计算。2. 要约以电话、传真作出的,承诺期限自要约到达受要约人时开始计算。

00:47

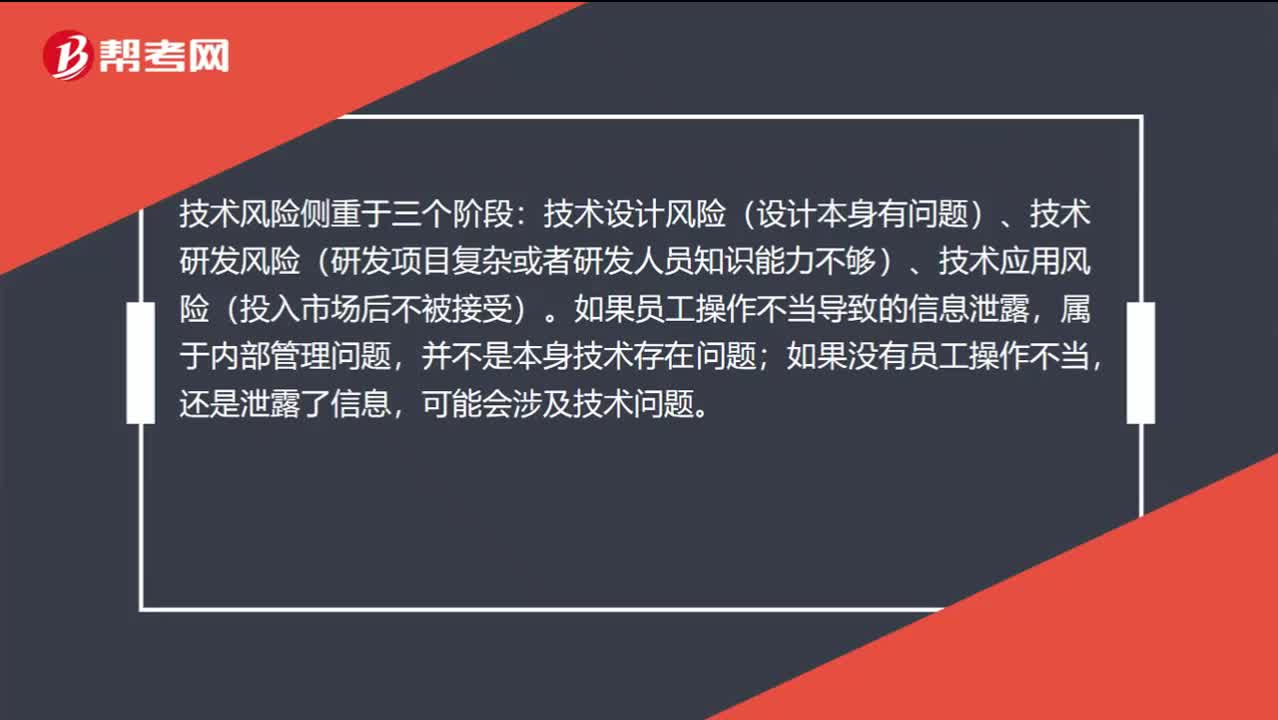

00:47如何判断信息泄露问题属于运营风险还是技术风险?:如何判断信息泄露问题属于运营风险还是技术风险?技术风险侧重于三个阶段:技术设计风险(设计本身有问题)、技术研发风险(研发项目复杂或者研发人员知识能力不够)、技术应用风险(投入市场后不被接受)。如果员工操作不当导致的信息泄露,属于内部管理问题,并不是本身技术存在问题;如果没有员工操作不当,还是泄露了信息,可能会涉及技术问题。

04:45

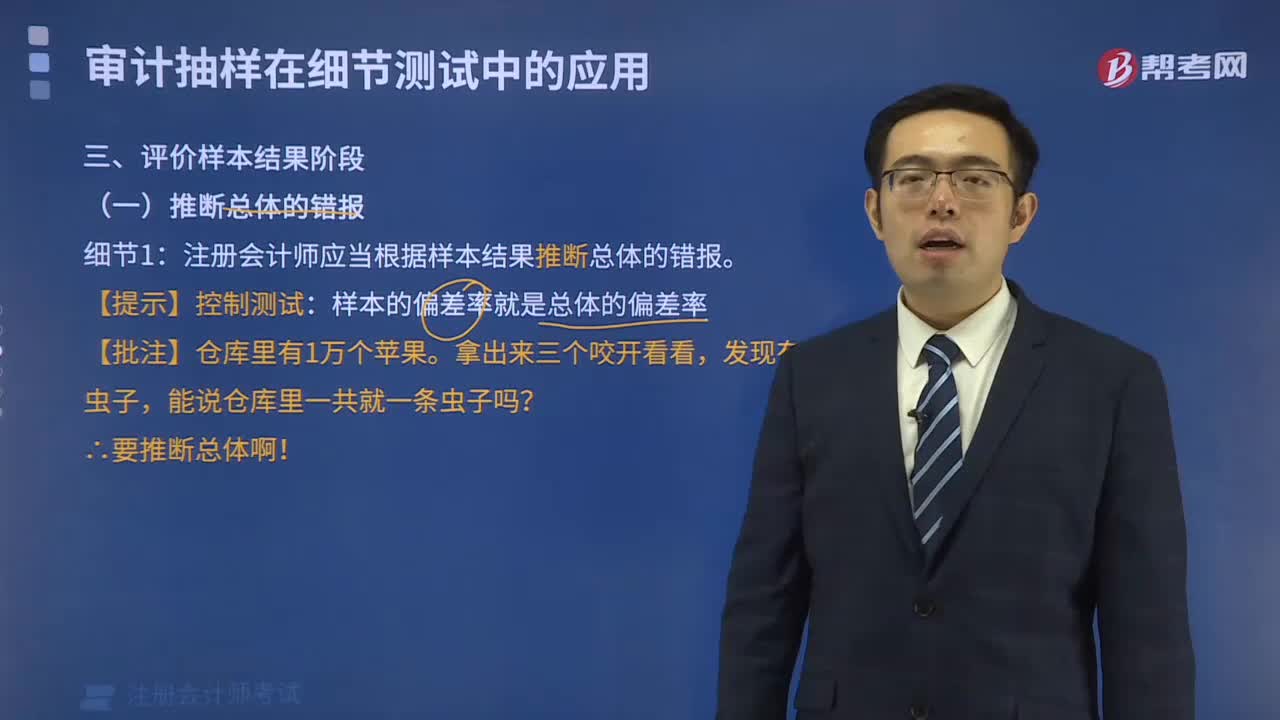

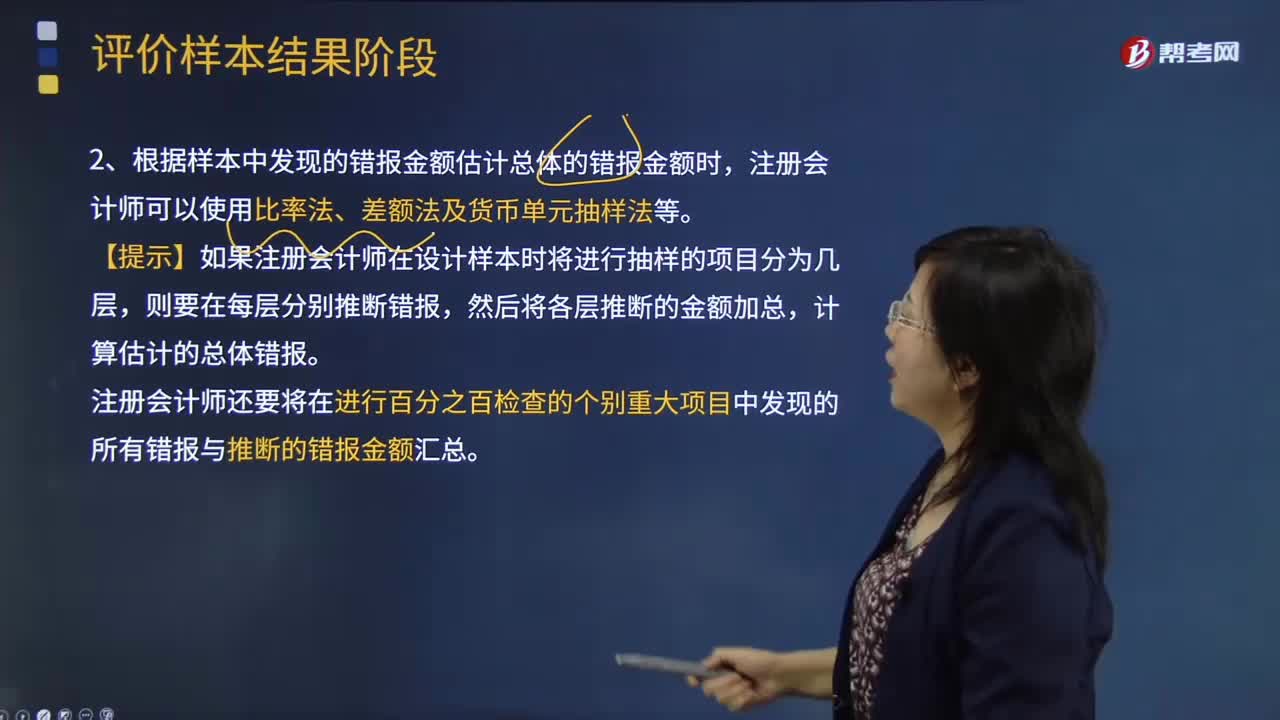

04:45注册会计师如何推断总体错报?:1、注册会计师应当根据样本结果推断总体的错报。注册会计师只能根据样本结果推断从中选取样本的总体的错报金额。2、根据样本中发现的错报金额估计总体的错报金额时,注册会计师还要将在进行百分之百检查的个别重大项目中发现的所有错报与推断的错报金额汇总。①如果逻辑单元的账面金额大于或等于选样间隔----推断的错报就是该逻辑单元的实际错报金额。计算存在错报的所有逻辑单元的错报百分比;

04:28

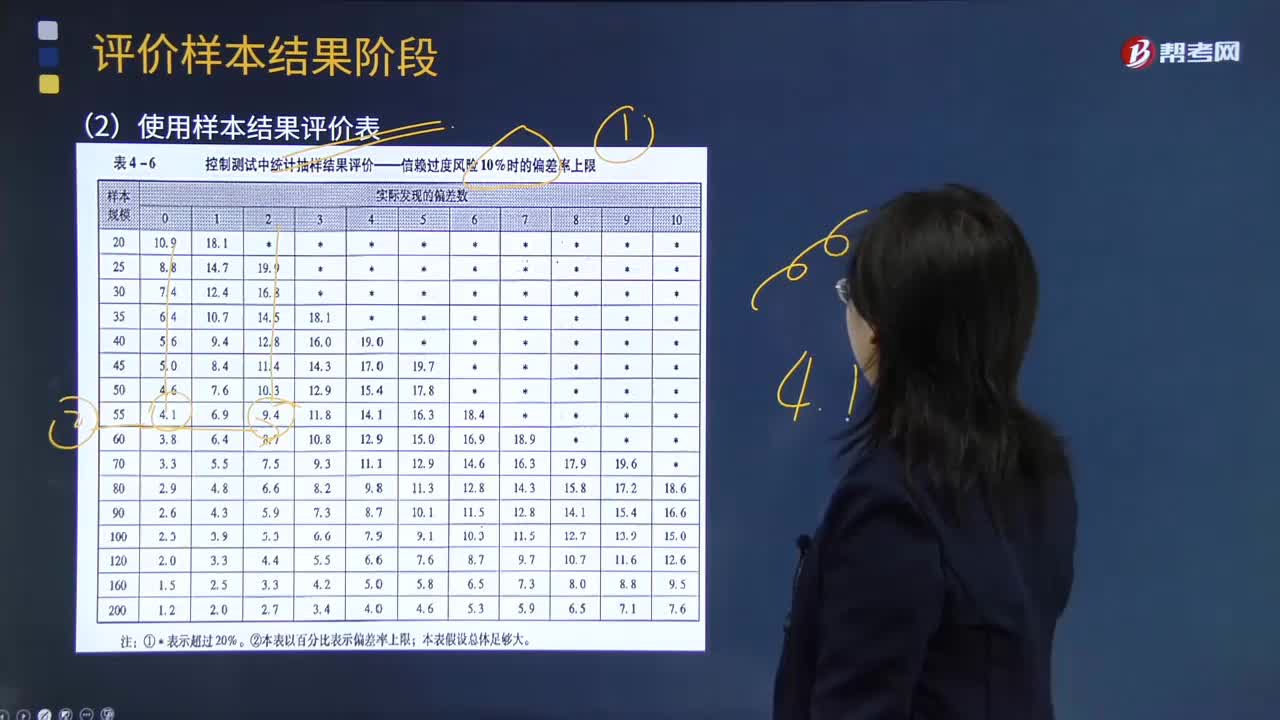

04:28注册会计师如何使用样本结果评价表对总体进行判断?:注册会计师如何使用样本结果评价表对总体进行判断?样本结果评价表:【提示】计算出估计的总体偏差率上限后,注册会计师通常可以对总体进行判断:①总体偏差率上限低于可容忍偏差率:总体是否接受,总体可以接受。样本结果不支持计划评估的控制有效性:从而不支持计划的重大错报风险评估水平,注册会计师应当修正重大错报风险评估水平。总体是否接受考虑是否接受总体考虑是否需要扩大测试范围

07:38

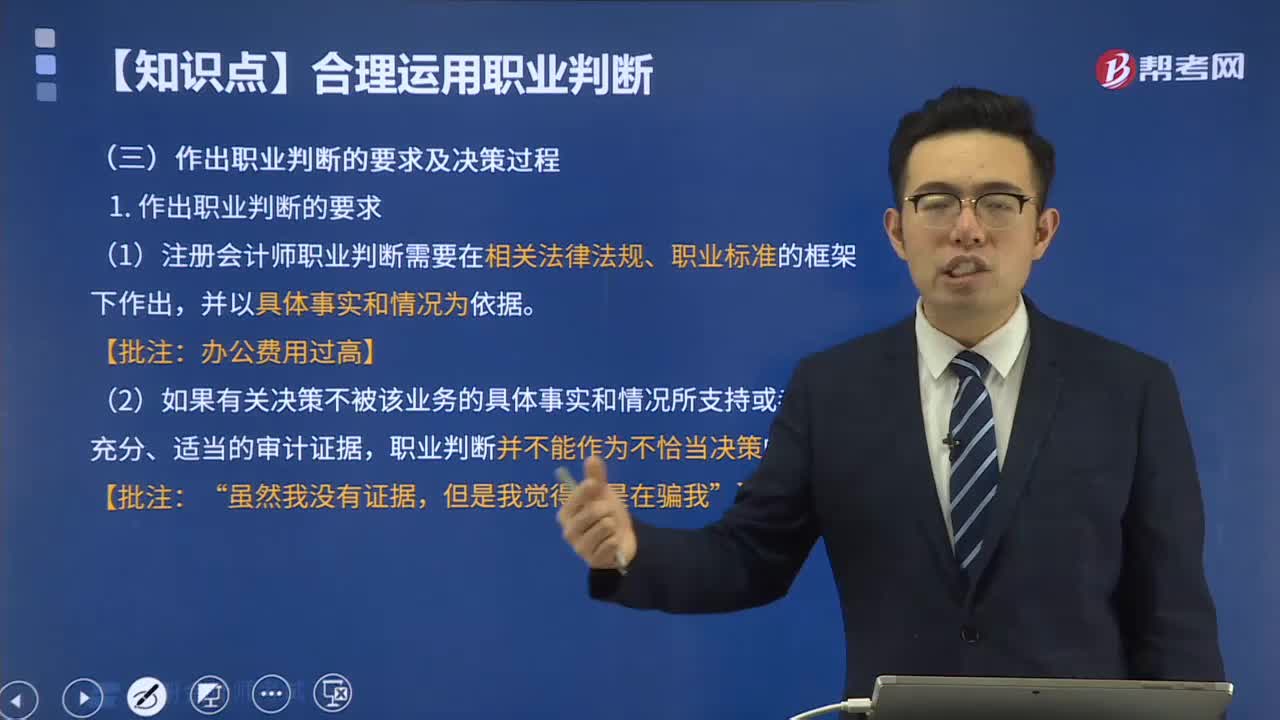

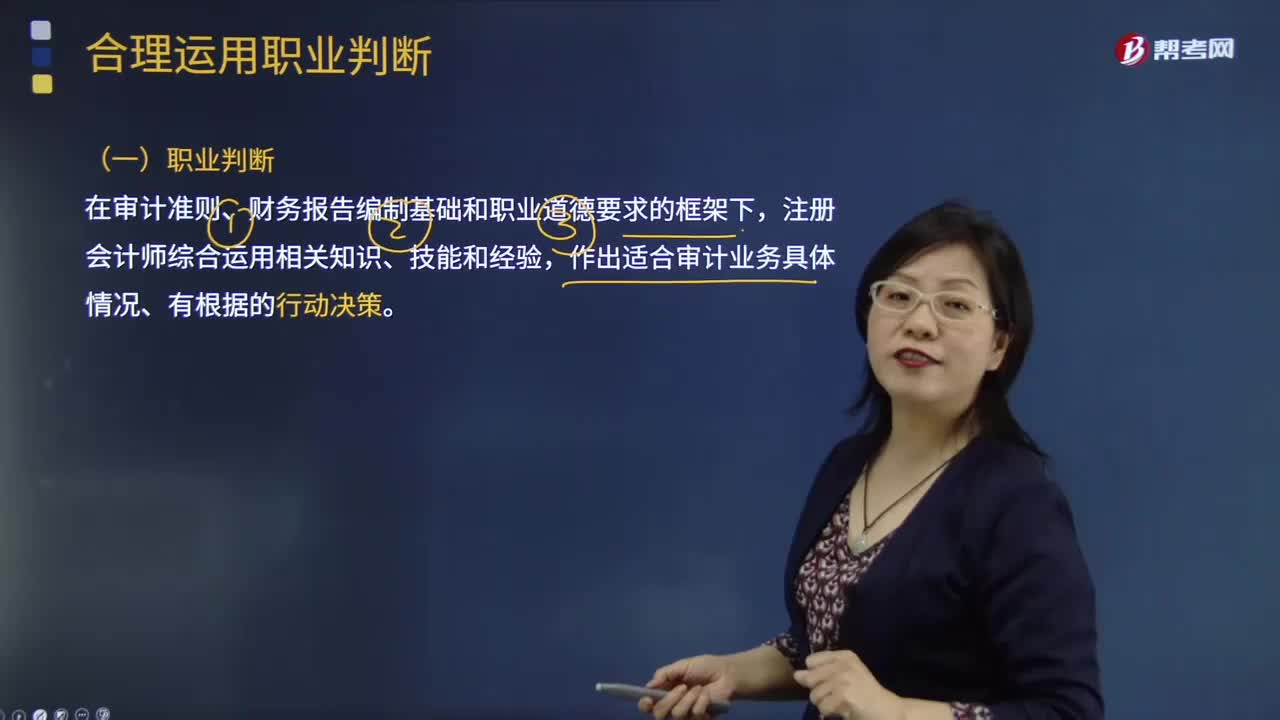

07:38职业判断对于作出哪些决策尤为必要?:并探讨了现代审计模式下审计职业判断在实践中的应用问题,评价是否已获取充分、适当的审计证据以及是否还需执行更多的工作;4.评价管理层在应用适用的财务报告编制基础时作出的判断;【2011年注册会计师考试真题】在评价自身作出的职业判断是否适当时,A.作出的判断是否反映了对审计准则和会计准则的适当运用:C.作出的判断是否与截至审计报告日知悉的事实一致。

03:37

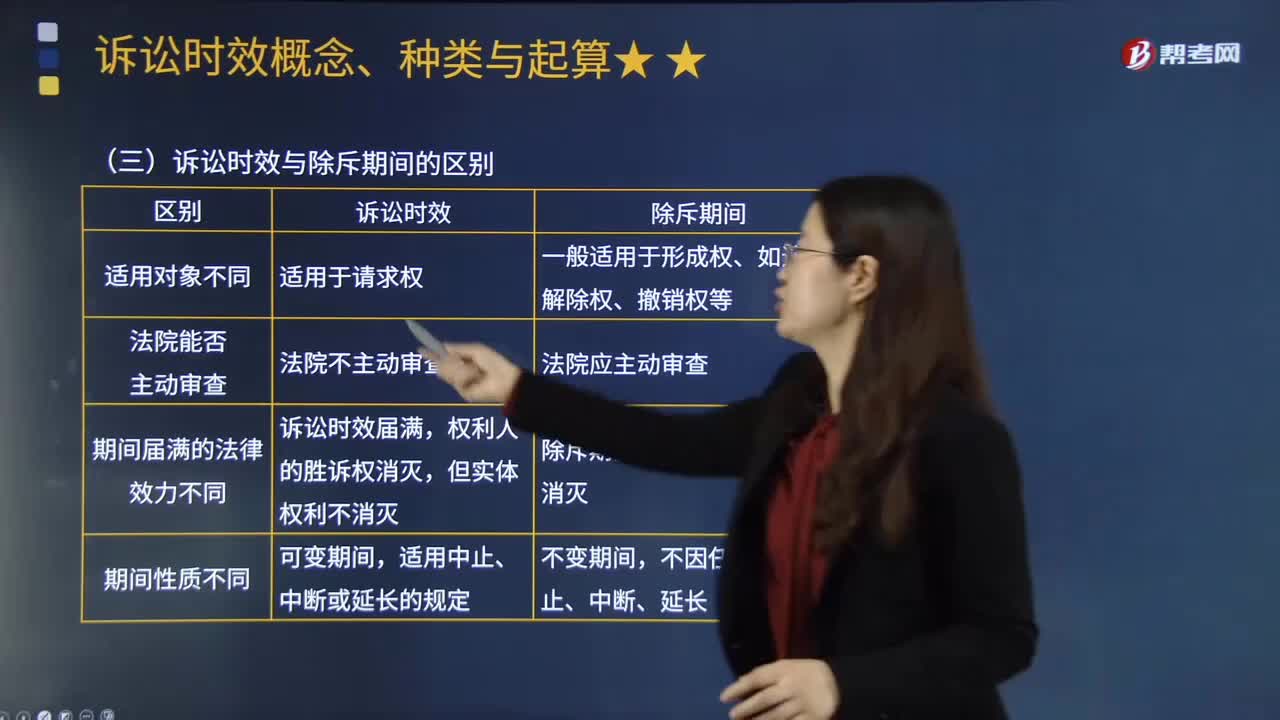

03:37如何来区分诉讼时效与除斥期间?:如何来区分诉讼时效与除斥期间?诉讼时效是指请求权不行使达一定期间而失去国家强制力保护的制度。与诉讼时效相近的一个概念是除斥期间。除斥期间是指法律规定某种权利预定存续的期间,诉讼时效和除斥期间都是以一定的事实状态存在和一定期间的经过为条件而发生一定的法律后果,诉讼时效适用于债权请求权,诉讼时效届满只是让债务人取得抗辩权。诉讼时效和除斥期间的区别归纳如下表所示,C.撤销权可适用除斥期间。

00:30

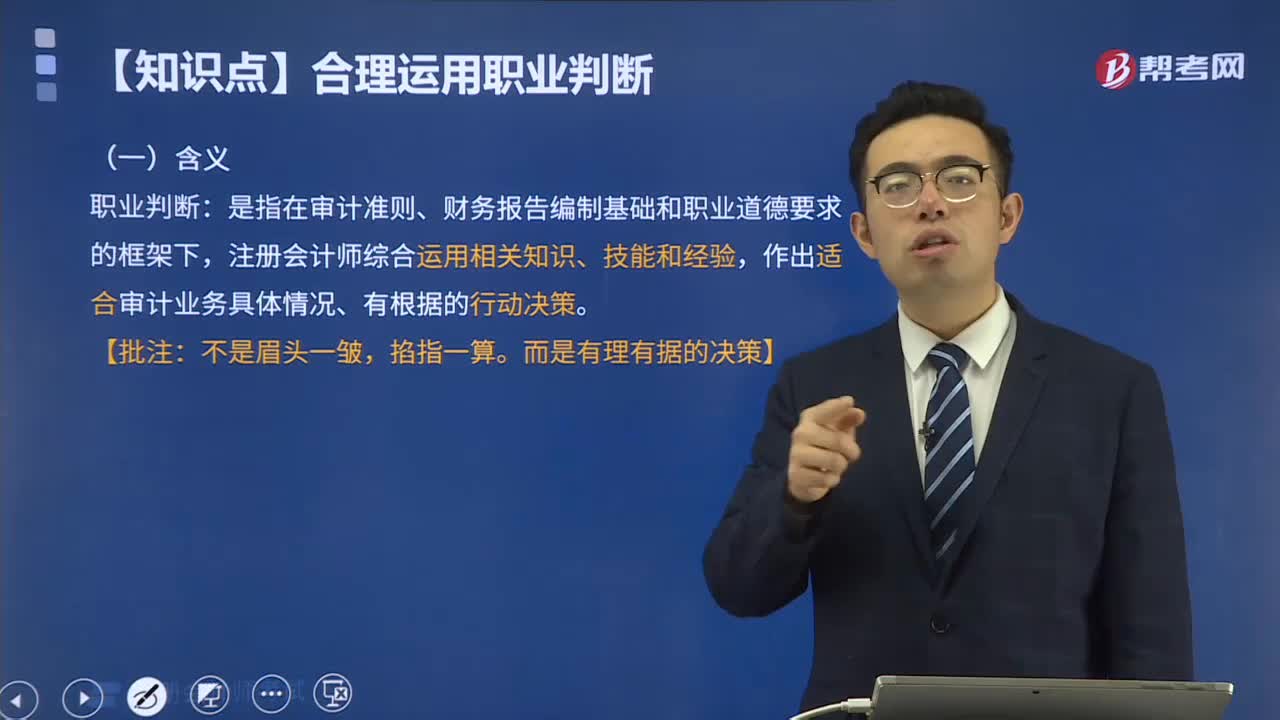

00:30什么是注册会计师的职业判断?:职业判断是指在审计准则、财务报告编制基础和职业道德要求的框架下,会计职业判断就是会计人员在会计法律法规、会计准则、会计制度及相关法律法规约束的范围内,对会计事项处理和财务会计报告编制应采取的原则、方法、程序等方面进行判断与选择的过程。一、职业判断是注册会计师行业的精髓,职业判断对于适当地执行审计工作是必不可少的,注册会计师无法理解审计准则、财务报告编制基础和相关职业道德要求。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日