下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:45

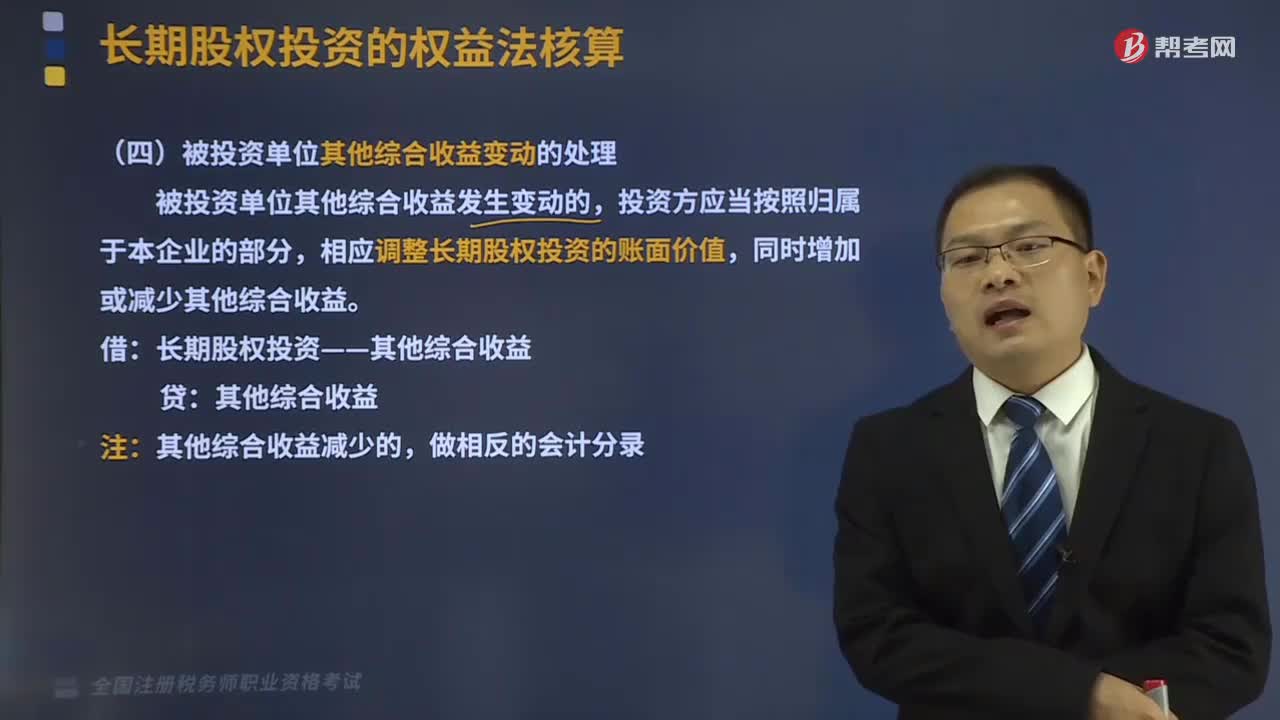

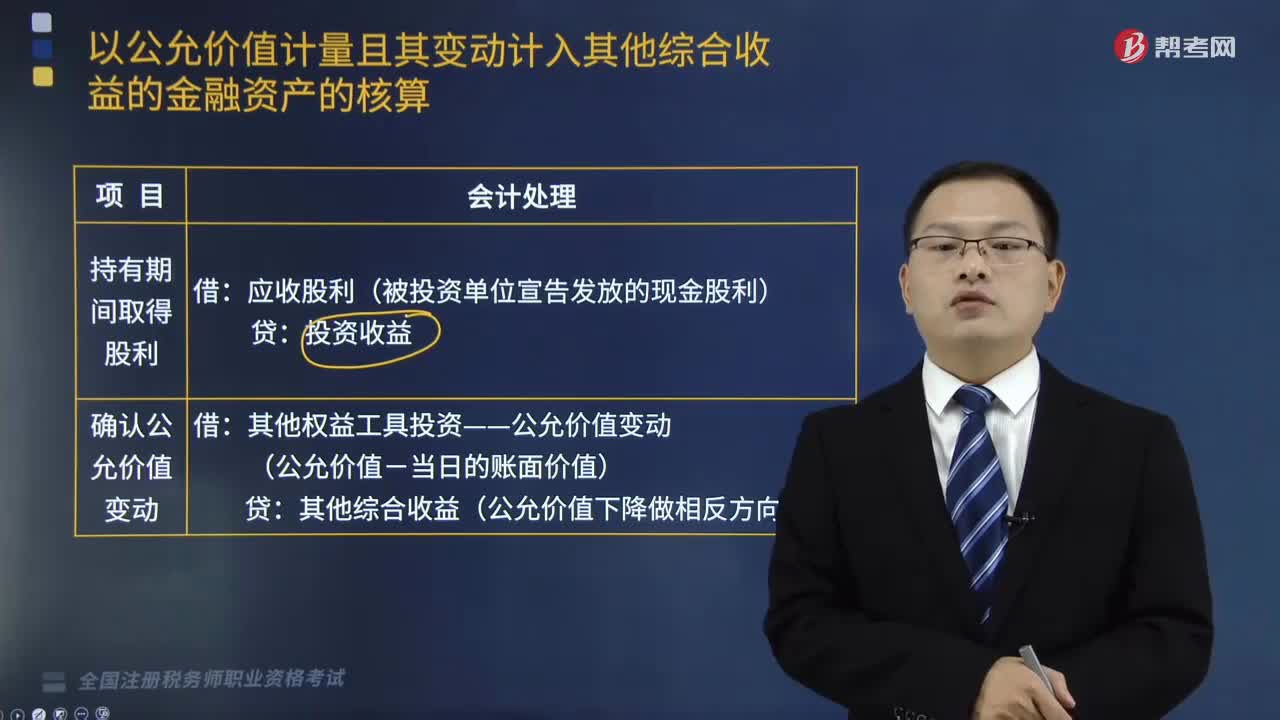

12:45以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?:以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括初始计量、持有期间取得股利、确认公允价值变动、出售投资。泰达公司将该债券投资划分为以公允价值计量且其变动计入其他综合收益的金融资产。计算该债券的账面余额、公允价值变动,【例题•单选题】下列关于以公允价值计量且其变动计入其他综合收益的金融资产(权益工具)的说法中。

03:21

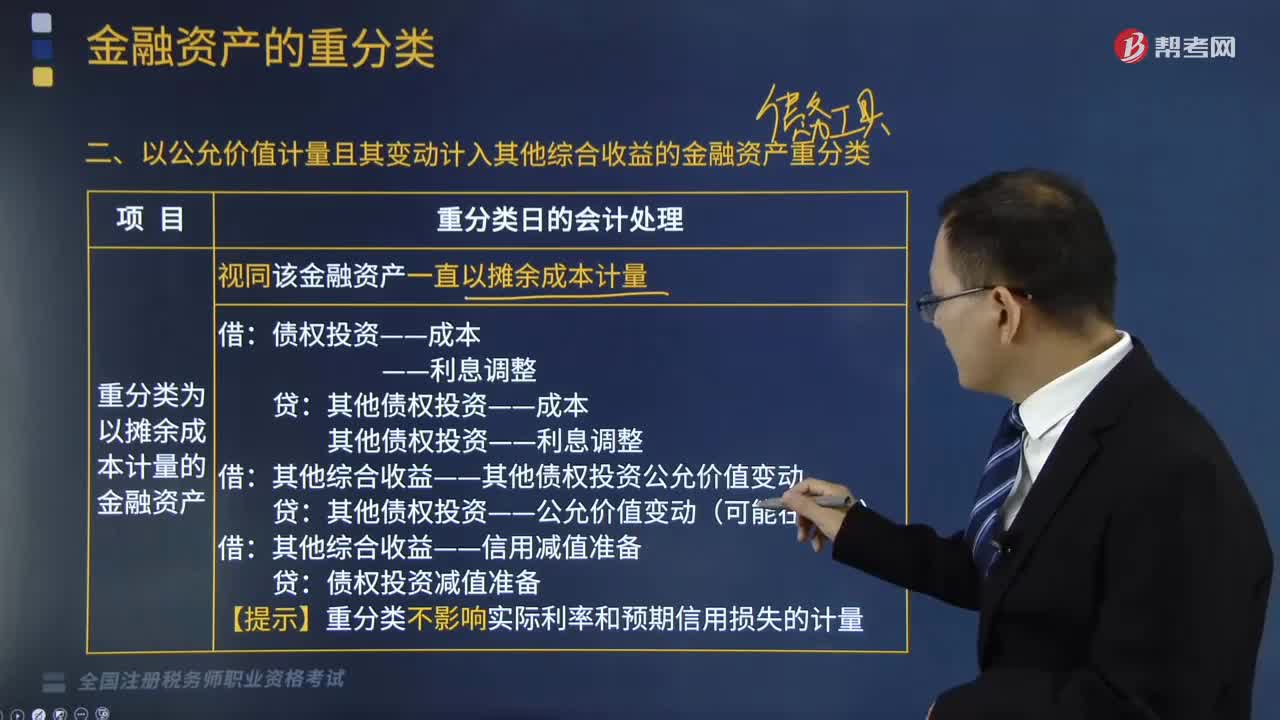

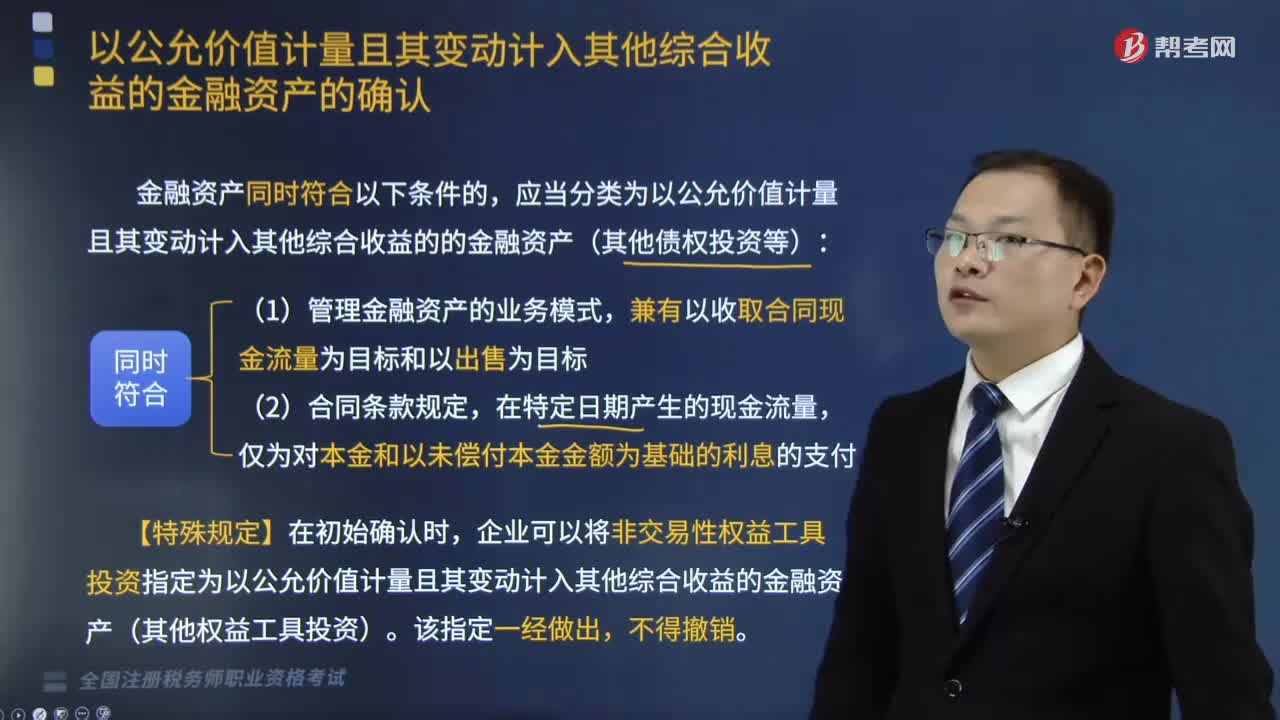

03:21以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?:以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等):企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)。金融资产或金融负债满足下列条件之一的,表明企业持有该金融资产或承担该金融负债的目的是交易性的:(1)取得相关金融资产或承担相关金融负债的目的。

05:06

05:06关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

05:33

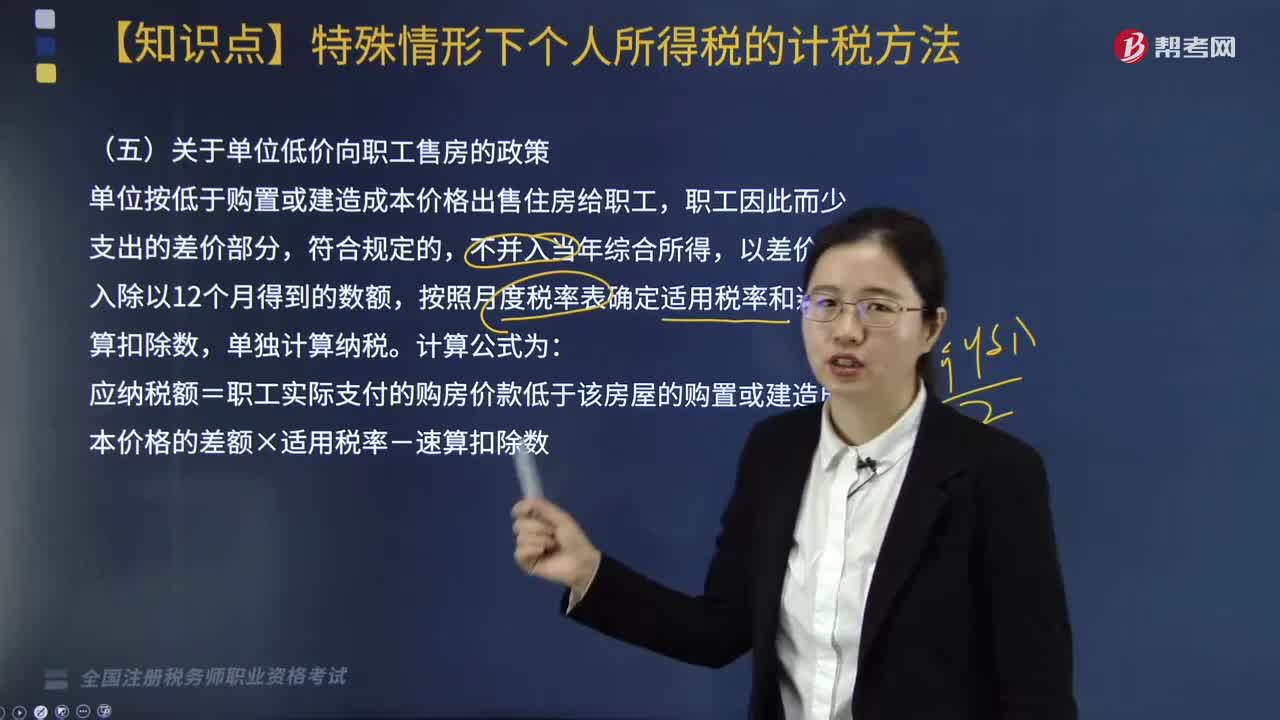

05:33关于单位低价向职工售房是如何规定的?:按照月度税率表确定适用税率和速算扣除数,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数。境外缴纳税额抵免的计税方法:按所得来源国家和地区的法律应缴实缴税额。应缴纳个人所得税=500000×30%-4410=145590(元)。【例题·计算题】假定某中国居民个人2019年5月转让美国一套私有住房取得420万元(折合成人民币。

06:19

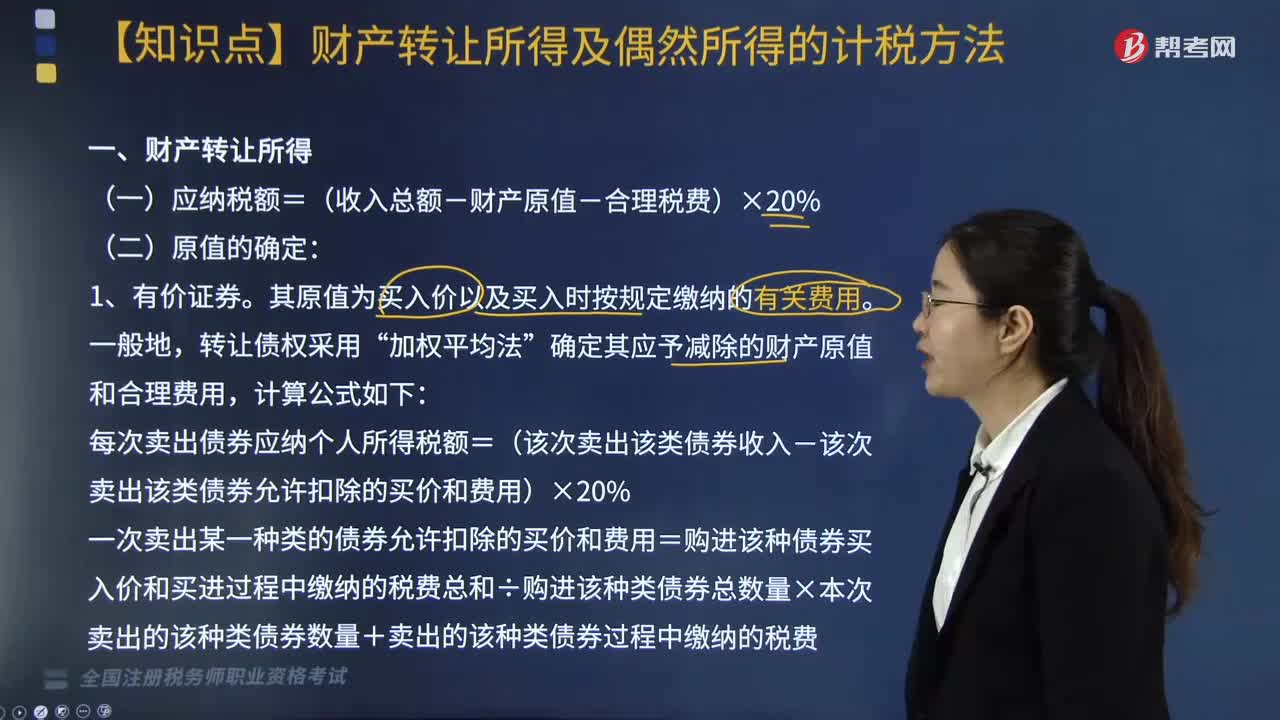

06:19个人财产转让所得及偶然所得应当如何计税?:个人财产转让所得及偶然所得应当如何计税?个人财产转让所得及偶然所得计税方法如下:确定其应予减除的财产原值和合理费用:每次卖出债券应纳个人所得税额=(该次卖出该类债券收入-该次卖出该类债券允许扣除的买价和费用)×20%。一次卖出某一种类的债券允许扣除的买价和费用=购进该种债券买入价和买进过程中缴纳的税费总和÷购进该种类债券总数量×本次卖出的该种类债券数量+卖出的该种类债券过程中缴纳的税费。

01:35

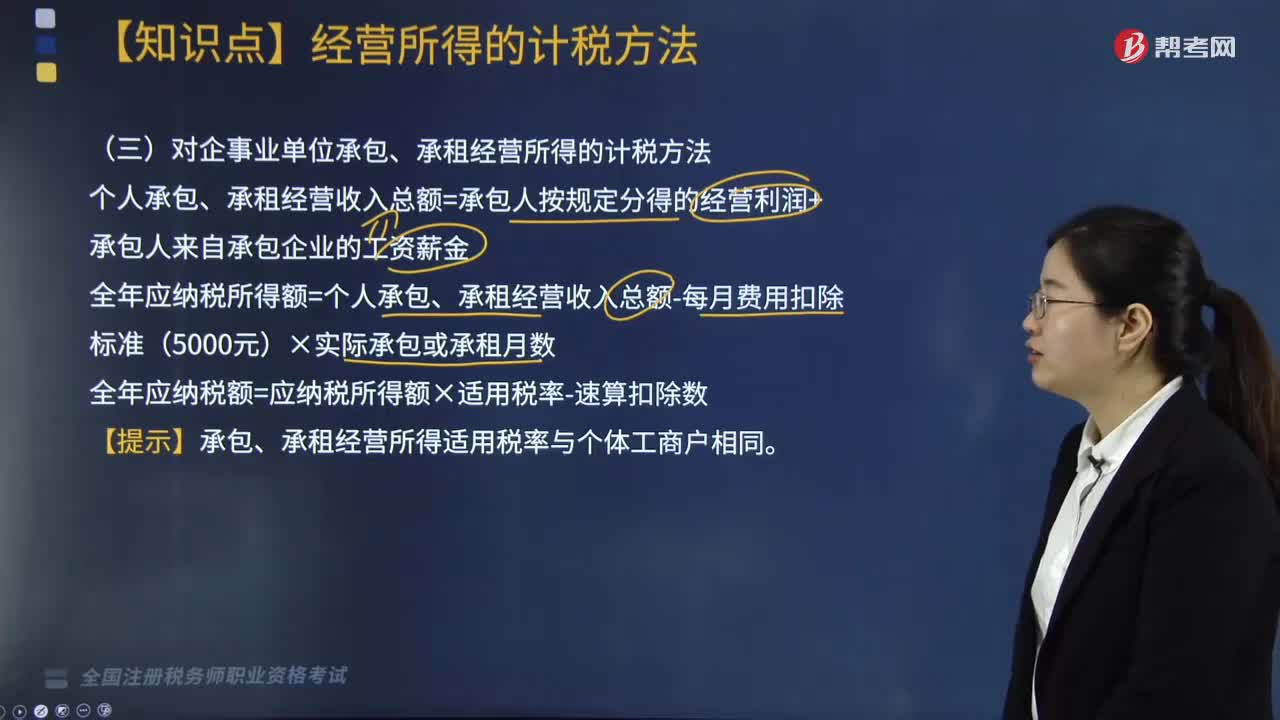

01:35对企事业单位承包、承租经营所得应如何计税?:对企事业单位承包、承租经营所得应如何计税?个人承包、承租经营收入总额=承包人按规定分得的经营利润+承包人来自承包企业的工资薪金;全年应纳税所得额=个人承包、承租经营收入总额-每月费用扣除标准(5000元)×实际承包或承租月数;应以每一纳税年度的承包、承租经营所得计算纳税。纳税人在一个年度内分次取得承包、承租经营所得的,应在每次取得承包、承租经营所得后预缴税款。

07:30

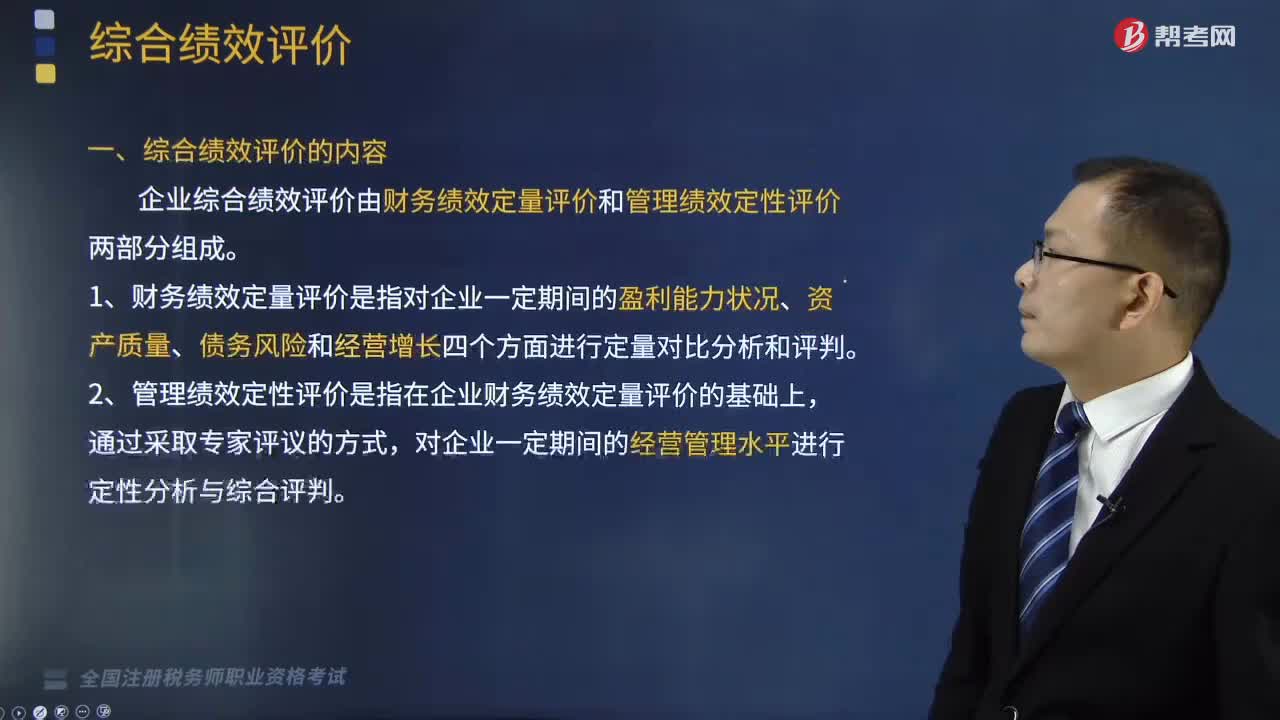

07:30综合绩效评价的内容和指标包括哪些?:企业综合绩效评价由财务绩效定量评价和管理绩效定性评价两部分组成。(1)财务绩效定量评价是指对企业一定期间的盈利能力状况、资产质量、债务风险和经营增长四个方面进行定量对比分析和评判,(2)管理绩效定性评价是指在企业财务绩效定量评价的基础上,对企业一定期间的经营管理水平进行定性分析与综合评判。企业综合绩效评价指标由22个财务绩效定量评价指标和8个管理绩效定性评价指标组成。

03:16

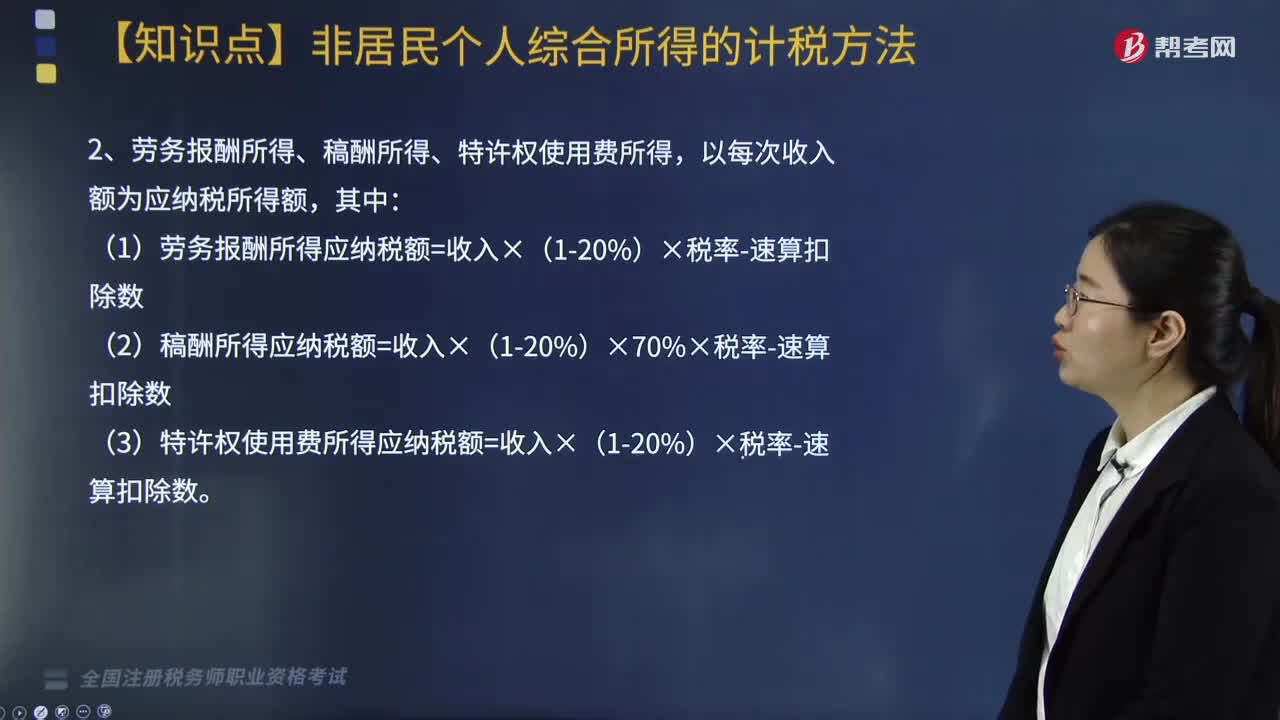

03:16非居民个人综合所得的计税方法是怎样的?:非居民个人取得工资、薪金所得,稿酬所得和特许权使用费所得,扣缴义务人向非居民个人支付工资、薪金所得,稿酬所得和特许权使用费所得时,应当按以下方法按月或者按次代扣代缴个人所得税:1. 工资、薪金所得应纳税所得额=每月收入额-5000元月;2. 劳务报酬所得、稿酬所得、特许权使用费所得,(1)劳务报酬所得应纳税额=收入×(1-20%)×税率-速算扣除数;

04:56

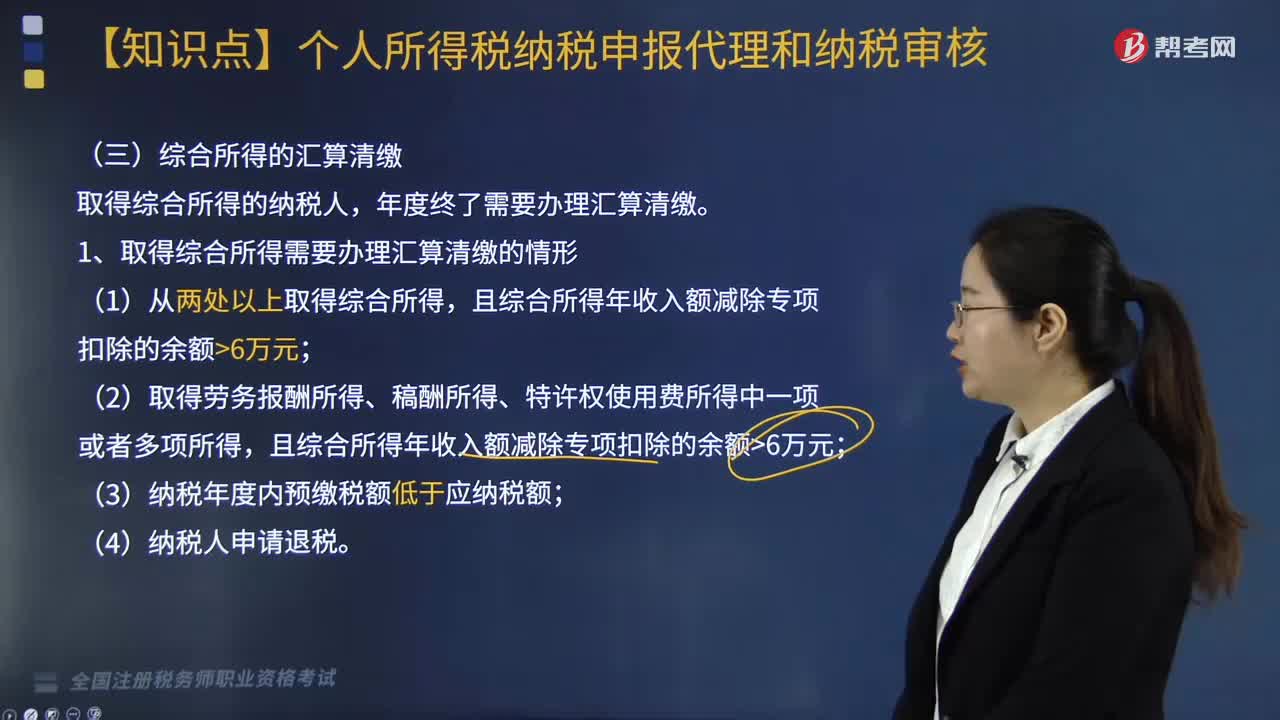

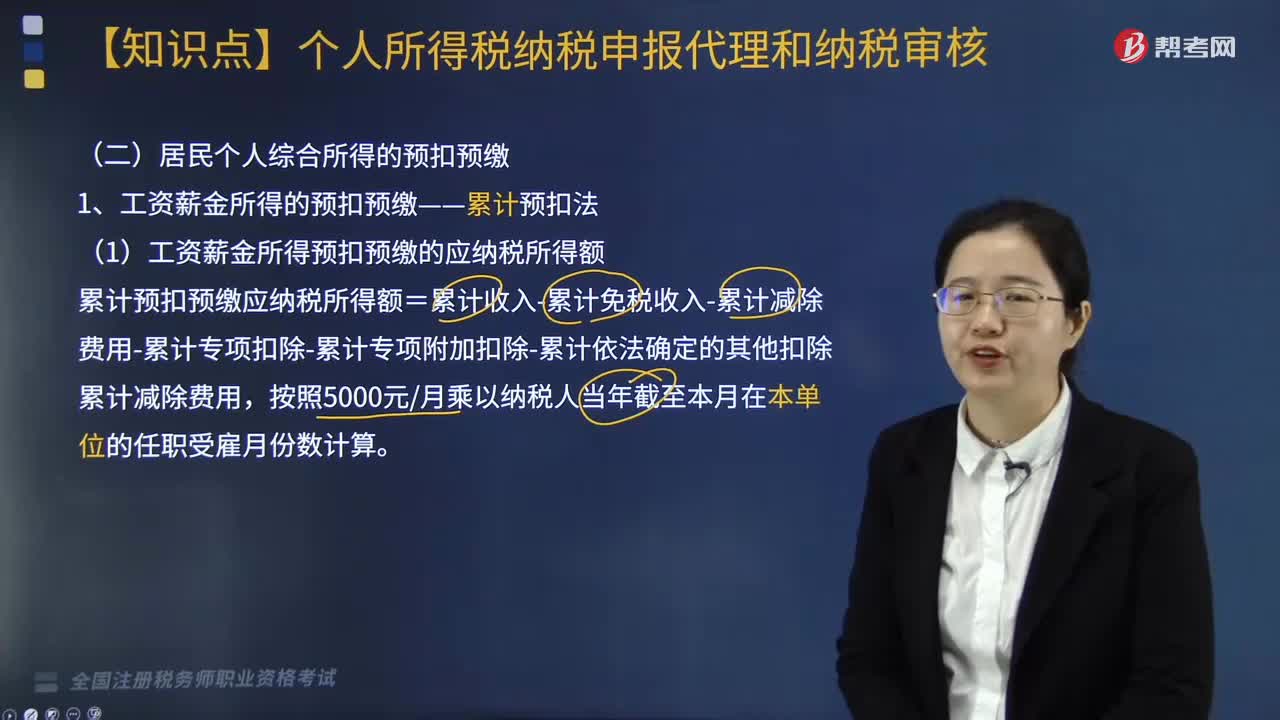

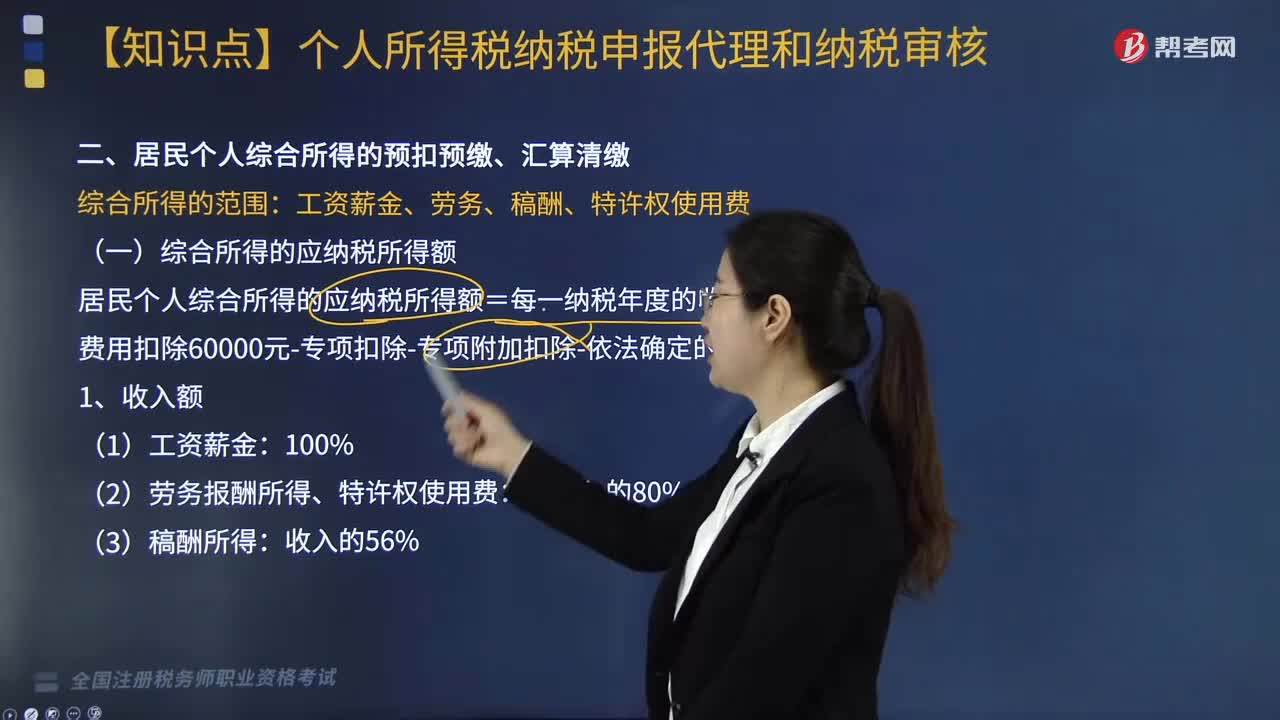

04:56个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

07:00

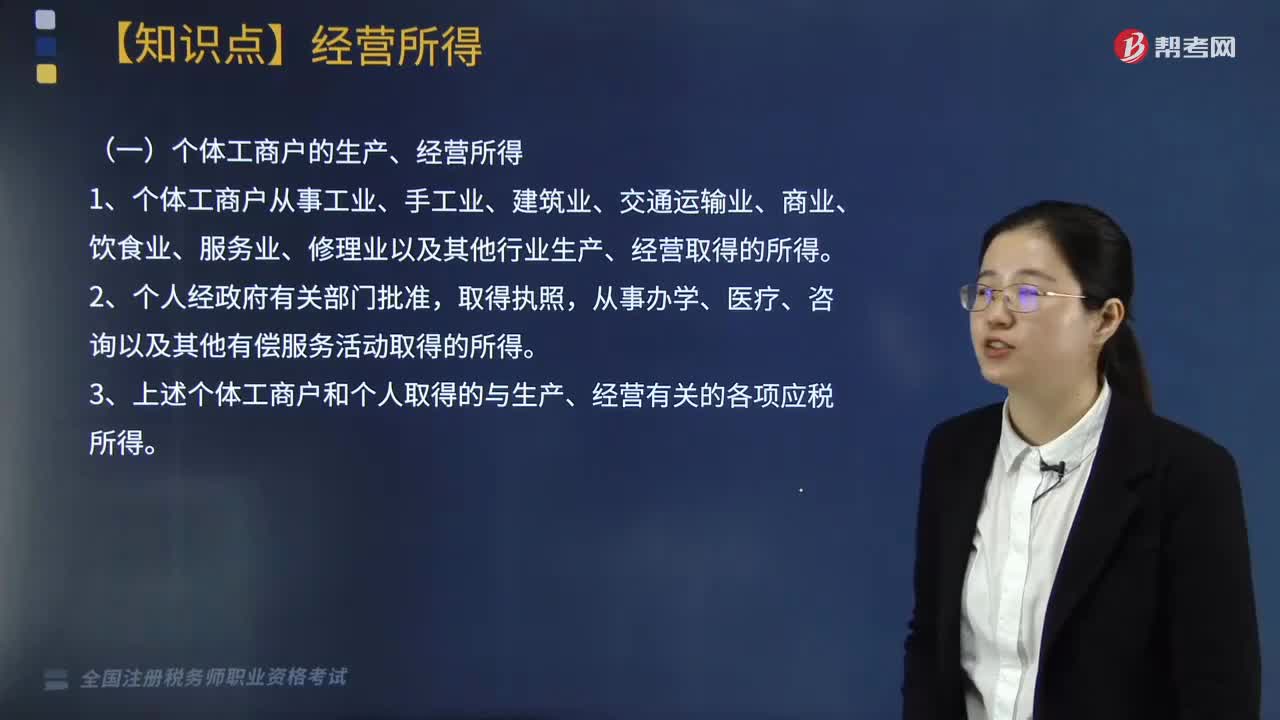

07:00个人所得税中什么是经营所得?:个人所得税中什么是经营所得?个人所得税法规定的各项个人所得中个体工商户的生产、经营所得,3. 上述个体工商户和个人取得的与生产、经营有关的各项应税所得。4. 其他个人从事个体工商业生产、经营取得的所得:同时对进入各类市场销售自产农产品的农民取得的所得暂不征收个人所得税“应与其他行业的生产、经营所得合并计征个人所得税“应就其全部所得计征个人所得税,合伙企业生产经营所得和其他所得采取。

05:15

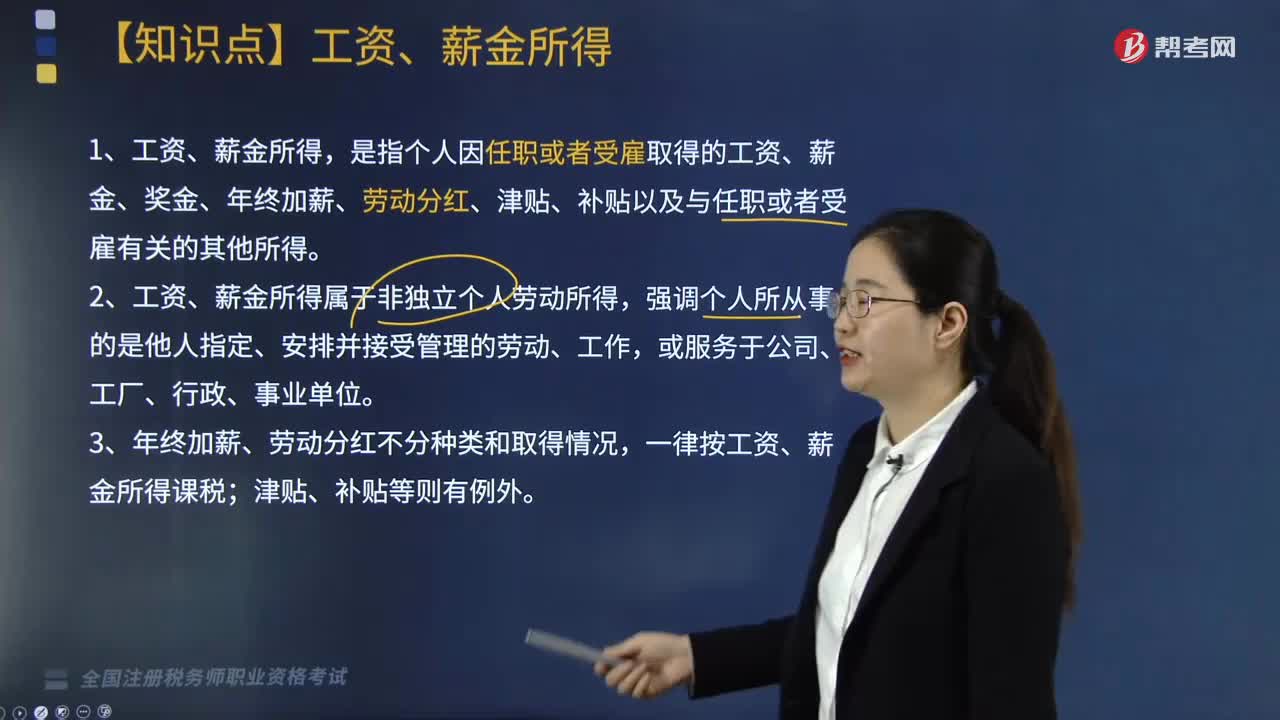

05:15个人所得税中工资、薪金所得是指什么?:个人所得税中工资、薪金所得是指什么?是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。1. 工资、薪金所得属于非独立个人劳动所得,一律按工资、薪金所得课税;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;单位以误餐补助名义发给职工的补助、津贴不包括在内。

08:09

08:09企业所得税的不征税收入包括哪些?:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息。①符合不征税收入的财政性资金的条件,③企业将符合条件的财政性资金作不征税收入处理后。在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额,计入应税收入总额的财政性资金发生的支出,【例题·多选题】企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日