下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

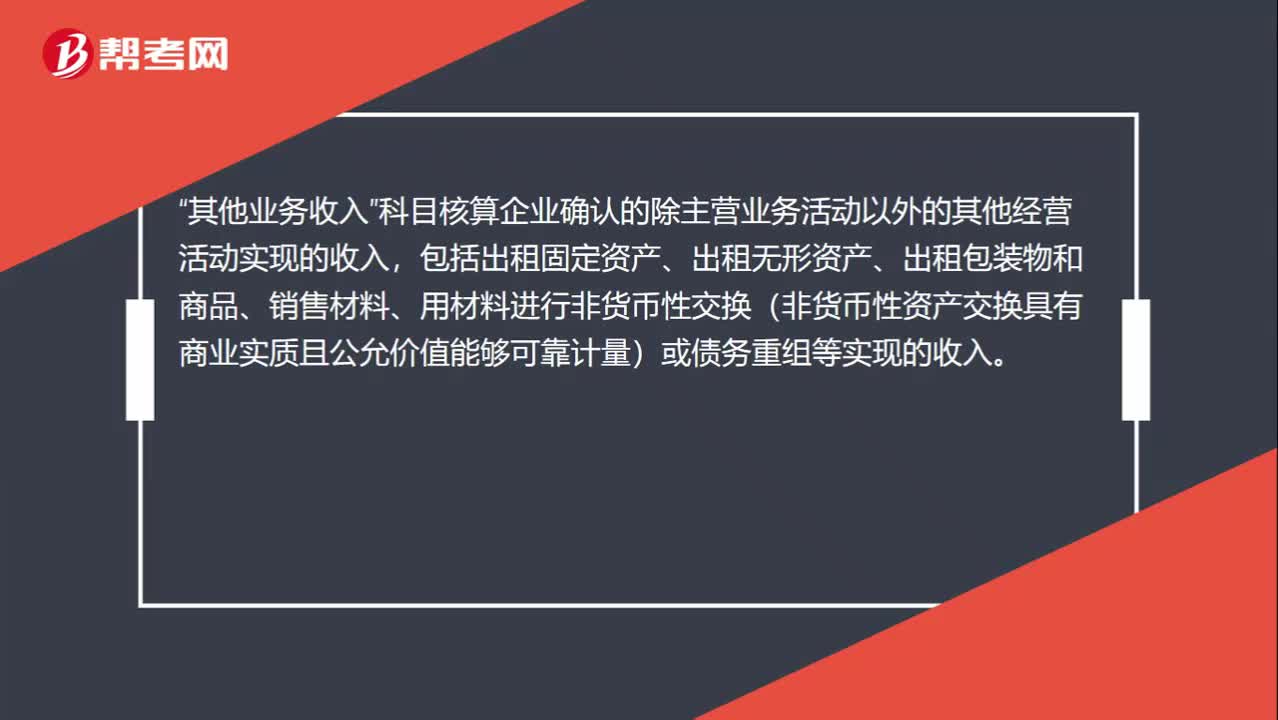

00:44工业企业销售原材料的成本为什么计入其它业务成本?:工业企业销售原材料的成本为什么计入其它业务成本?工业企业的主营业务是销售商品,销售原材料不是主营业务,产生的收入计入其他业务收入,对应结转的原材料成本计入其他业务成本中。

00:22

00:22销售费用属于什么科目?:销售费用属于什么科目?销售费用属于损益类科目,发生销售费用是计入借方,贷记现金,银行存款等,期末转入本年利润,借本年利润,贷销售费用,期末无余额。

00:49

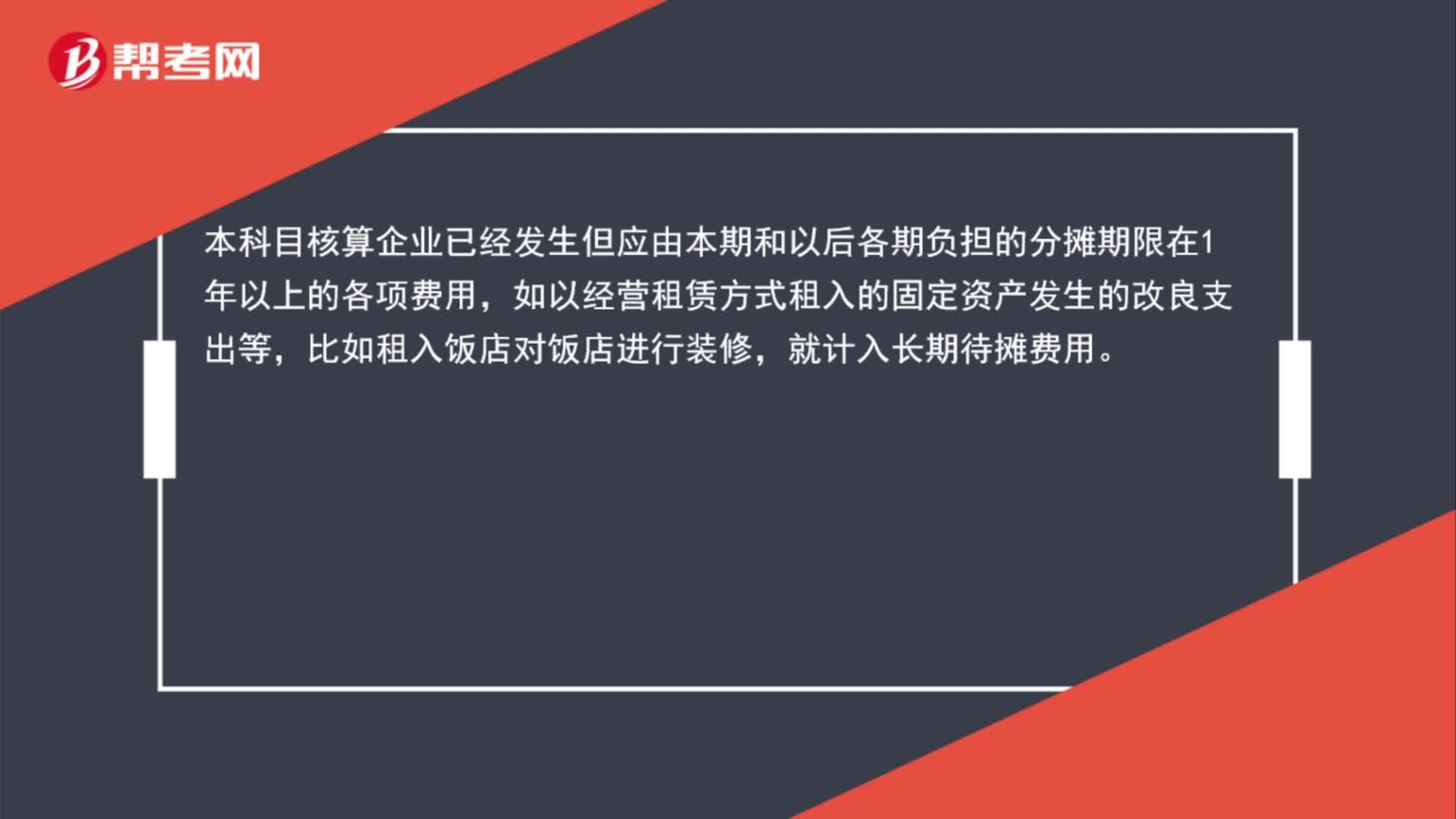

00:49什么计入长期待摊费用?:什么计入长期待摊费用?包括开办费、租入固定资产的改良支出以及摊销期在1年以上的固定资产大修理支出、股票发行费用等企业已经支出,但摊销期限在1年以上(不含1年)的各项费用计入长期待摊费用。在计算应纳税所得额时,企业发生以下支出作为长期待摊费用,按照规定摊销的,准予扣除:已足额提取折旧的固定资产的改建支出;租入固定资产的改建支出;固定资产的大修理支出;其他应当作为长期待摊费用的支出。

00:33

00:33待摊费用计入什么科目?:待摊费用计入什么科目?新会计准则取消了旧会计制度里面待摊费用和预提费用科目,一般发生类似的经济业务都在“其他应付款”或“预付账款”科目核算。对于摊销期限在一年以上的费用,一般通过长期待摊费用科目核算,然后按照一定的年限分期摊销进入当期损益或者成本。

01:21

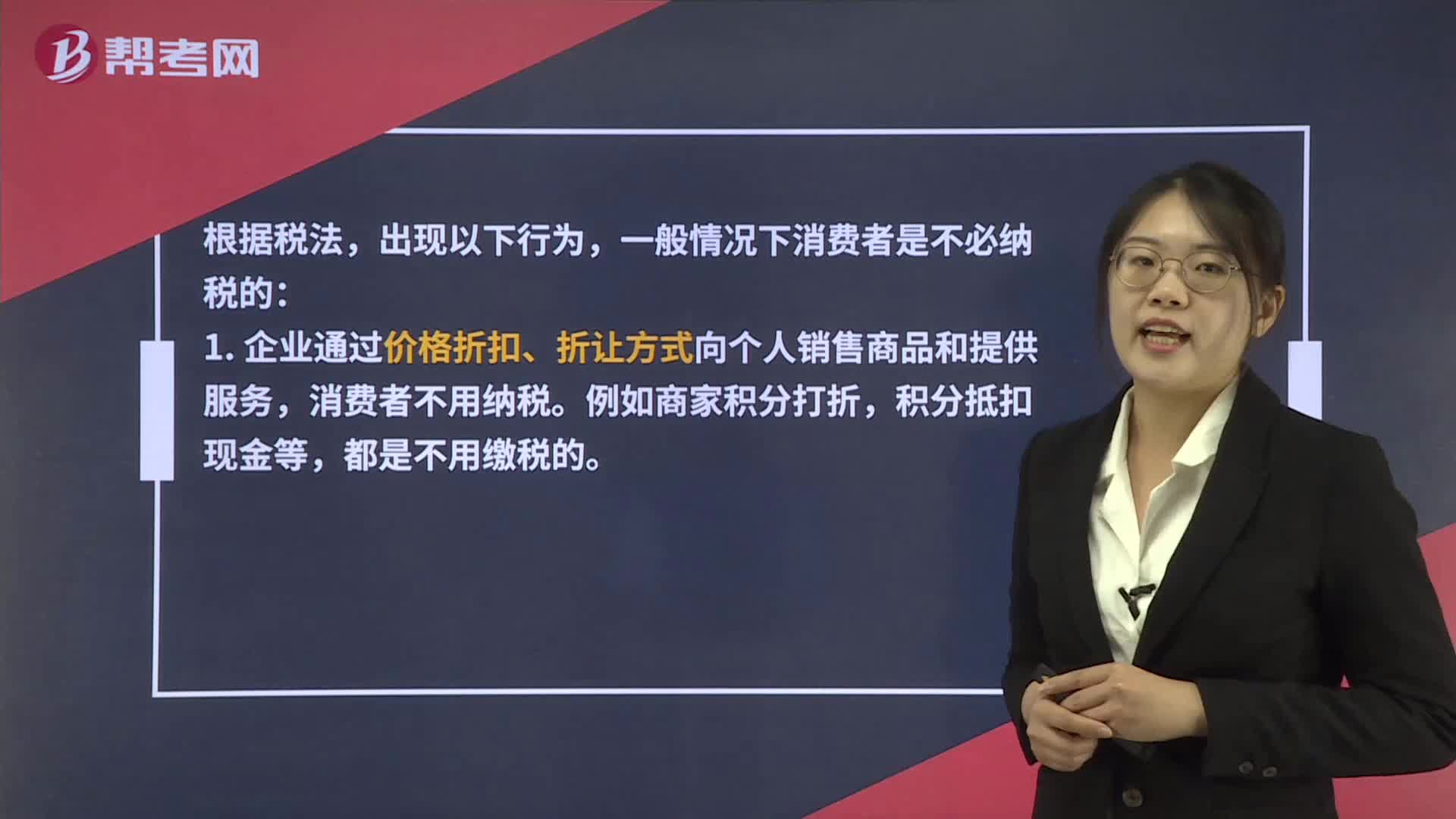

01:21哪些情况的积分消费不需要纳税?:哪些情况的积分消费不需要纳税?一般情况下消费者是不必纳税的:1. 企业通过价格折扣、折让方式向个人销售商品和提供服务,消费者不用纳税。例如商家积分打折,积分抵扣现金等,都是不用缴税的。2. 企业在向个人销售商品和提供服务的同时给予赠品不用纳税。比如达到规定的积分,就可以参加买手机赠话费,买电脑赠网费等活动,这些都是不用纳税的。3. 企业对累积消费达到一定额度的个人按消费积分反馈礼品不用纳税。

01:12

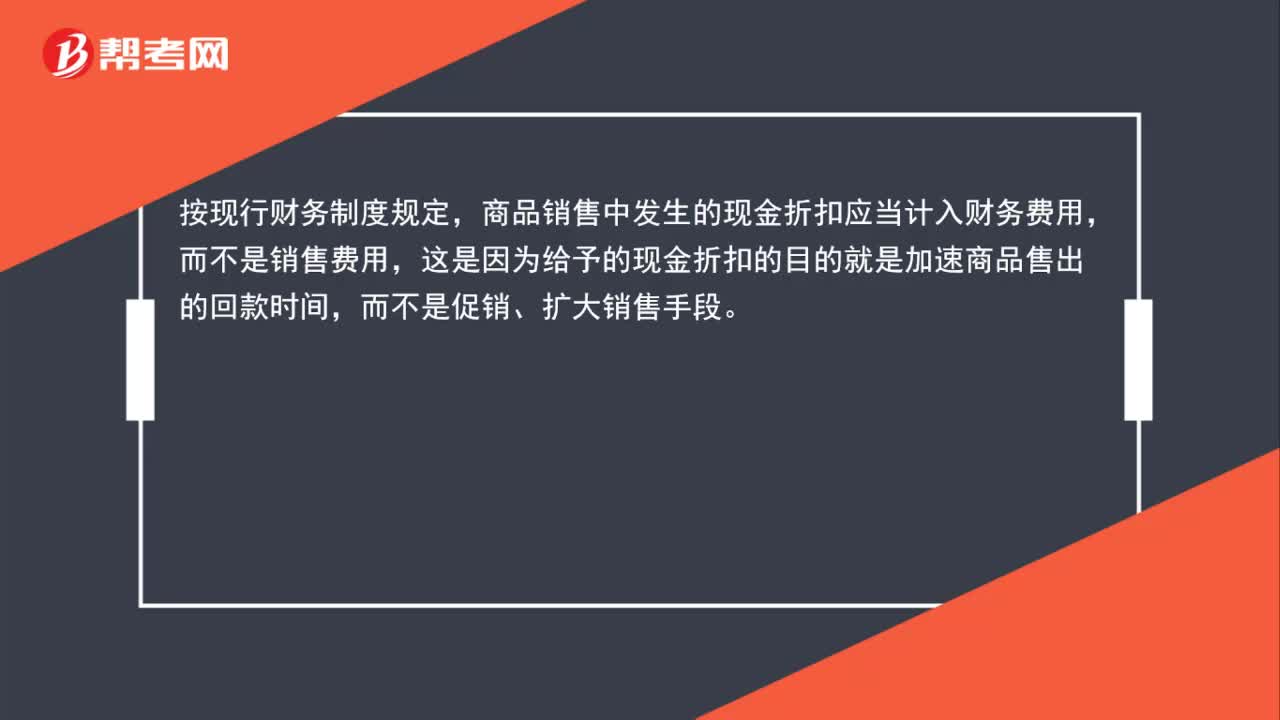

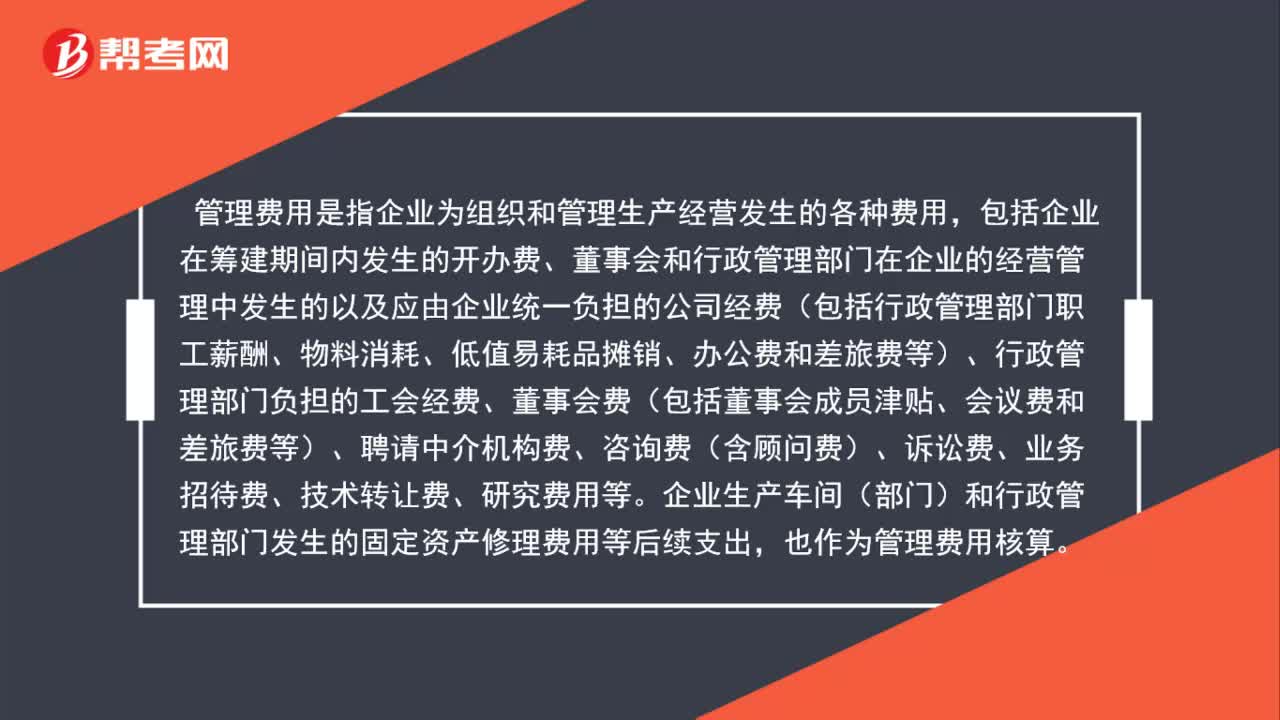

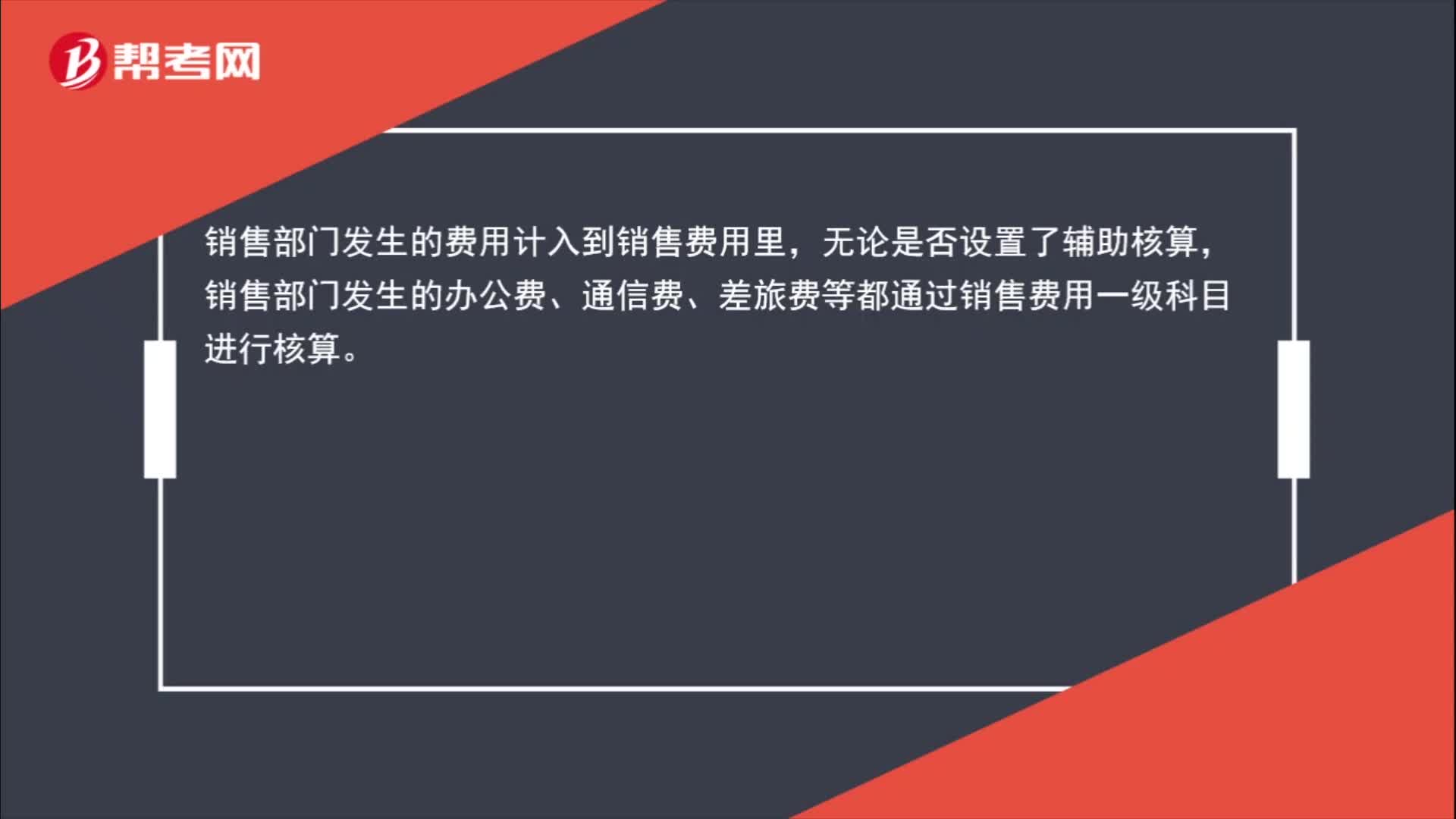

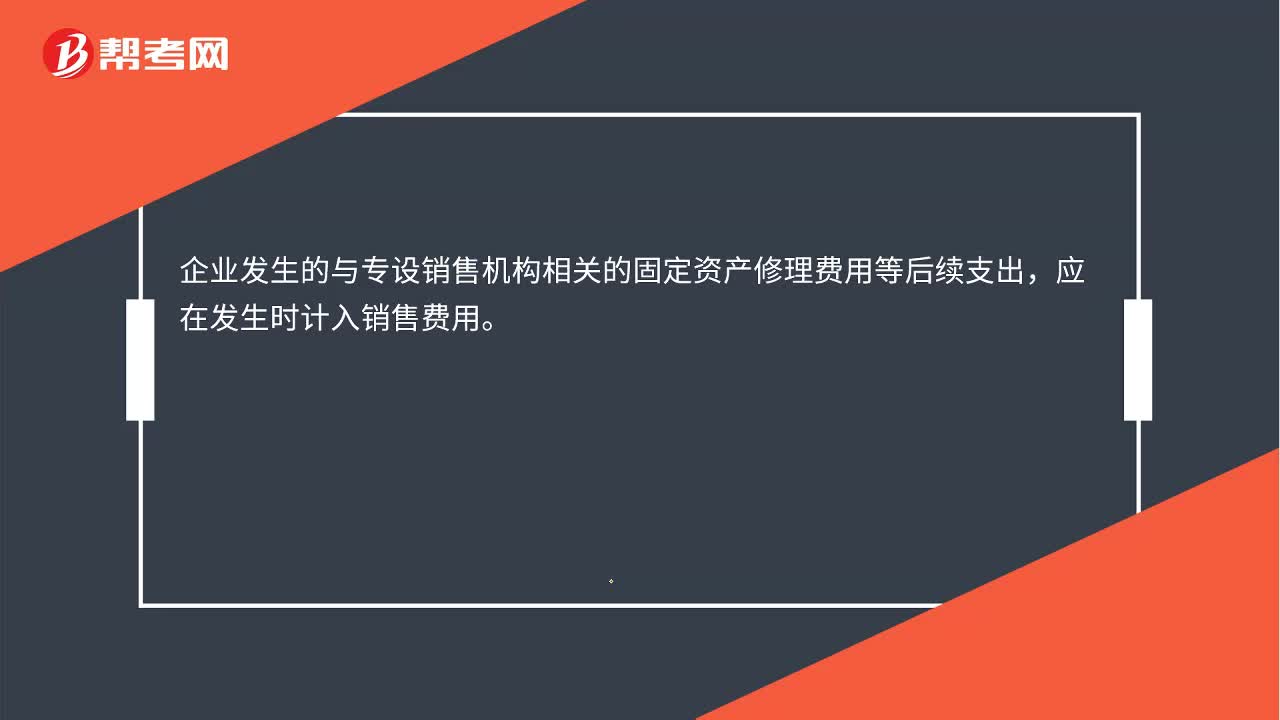

01:12销售费用是什么?:销售费用是指企业销售商品和材料、提供劳务过程中发生的各项费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。企业发生的与专设销售机构相关的固定资产修理费用等后续支出,应在发生时计入销售费用。基本账务处理:应交税费——应交增值税(进项税额)【如果有的话】:

00:18

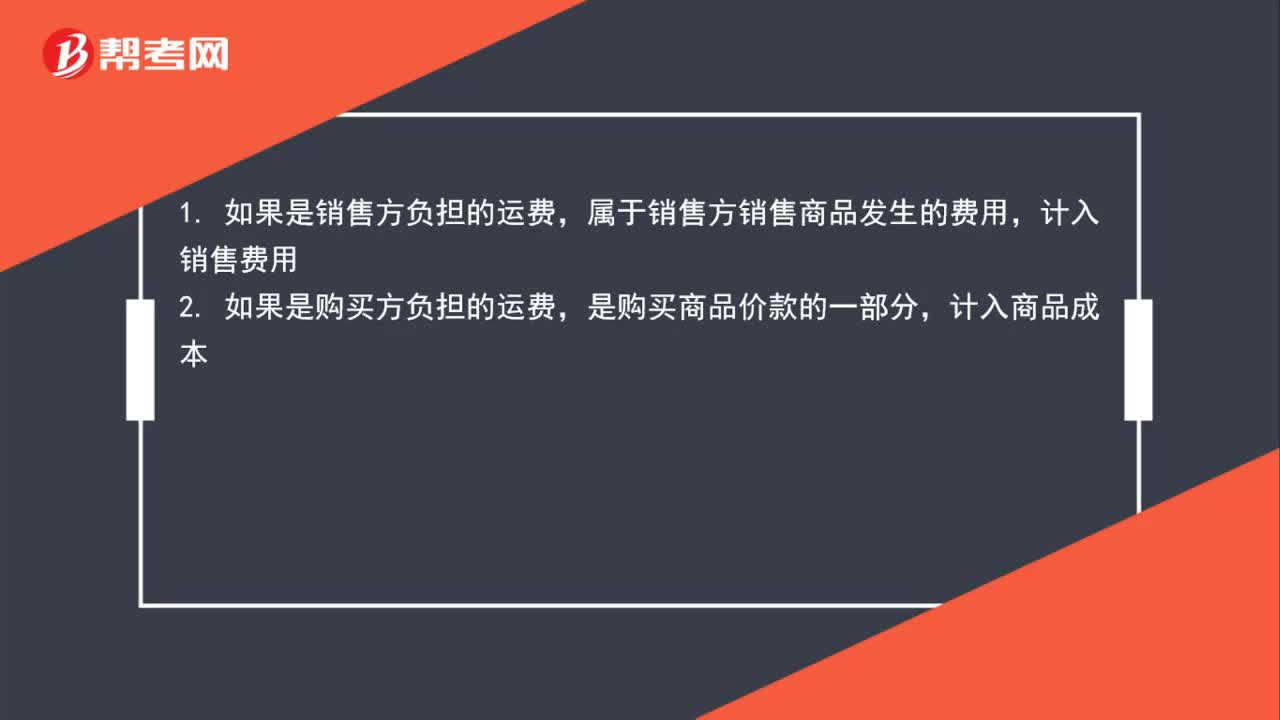

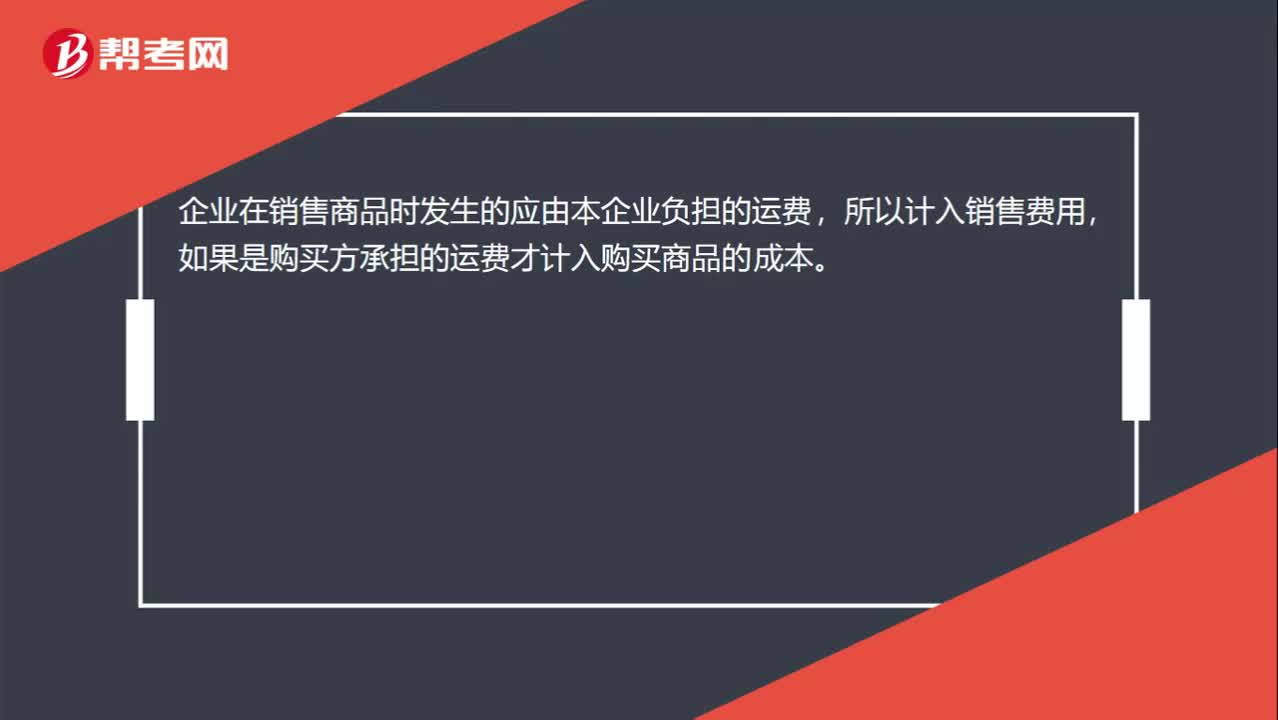

00:18销售费用负担的运费不进成本?:销售费用负担的运费不进成本?企业在销售商品时发生的应由本企业负担的运费,所以计入销售费用,如果是购买方承担的运费才计入购买商品的成本。

03:01

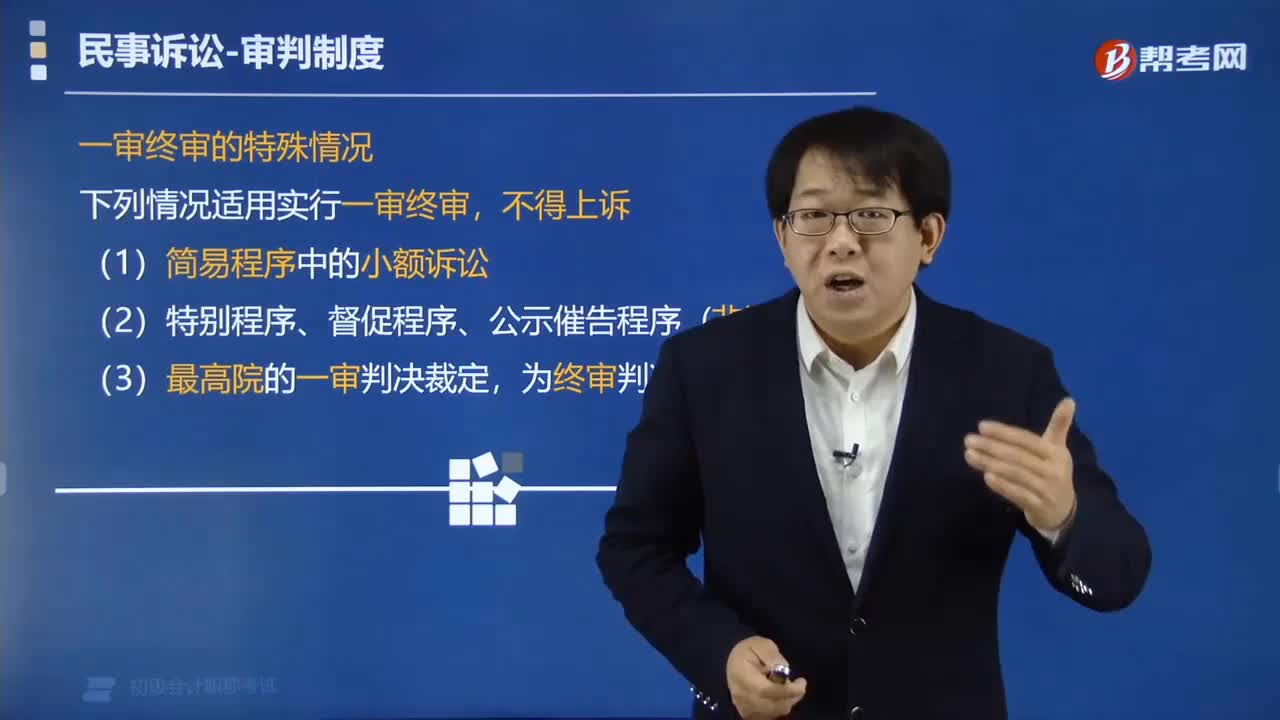

03:01什么情况下适用一审终审制度?:什么情况下适用一审终审制度?下列情况适用实行一审终审,(1)简易程序中的小额诉讼;(2)特别程序、督促程序、公示催告程序(非诉程序);(3)最高院的一审判决裁定,为终审判决、裁定。【记忆提示】一般诉讼案件适用两审终审制度,民事案件适用一审终审制度”【例题•单选题】根据民事诉讼法律制度的规定。当事人不服法院第一审判决的,有权在判决书送达之日起一定期间内向上一级法院提起上诉。

00:27

00:27应交增值税计入什么费用?:应交增值税不计入费用,增值税属于税费计入应交税费科目。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。

00:43

00:43应计入销售费用的有哪些?:应计入销售费用的有哪些?应计入销售费用的有保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。企业发生的与专设销售机构相关的固定资产修理费用等后续支出,应在发生时计入销售费用。

00:22

00:22销售方代垫的运杂费为什么也计入实际成本里?:销售方代垫的运杂费为什么也计入实际成本里?销售方代替购货方垫付的运费,对于购货方而言,是购货方应该负担的运费,所以是要计入购货方存货的入账价值中的。

00:42

00:42消费税什么时候计入成本?:(1)如果是销售商品对应的消费税,是计入税金及附加的;(2)如果是购买商品对应的消费税,是计入成本的;(3)如果是委托加工收回后直接销售的,消费税计入成本,继续加工的,计入应交税费。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日