下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:35

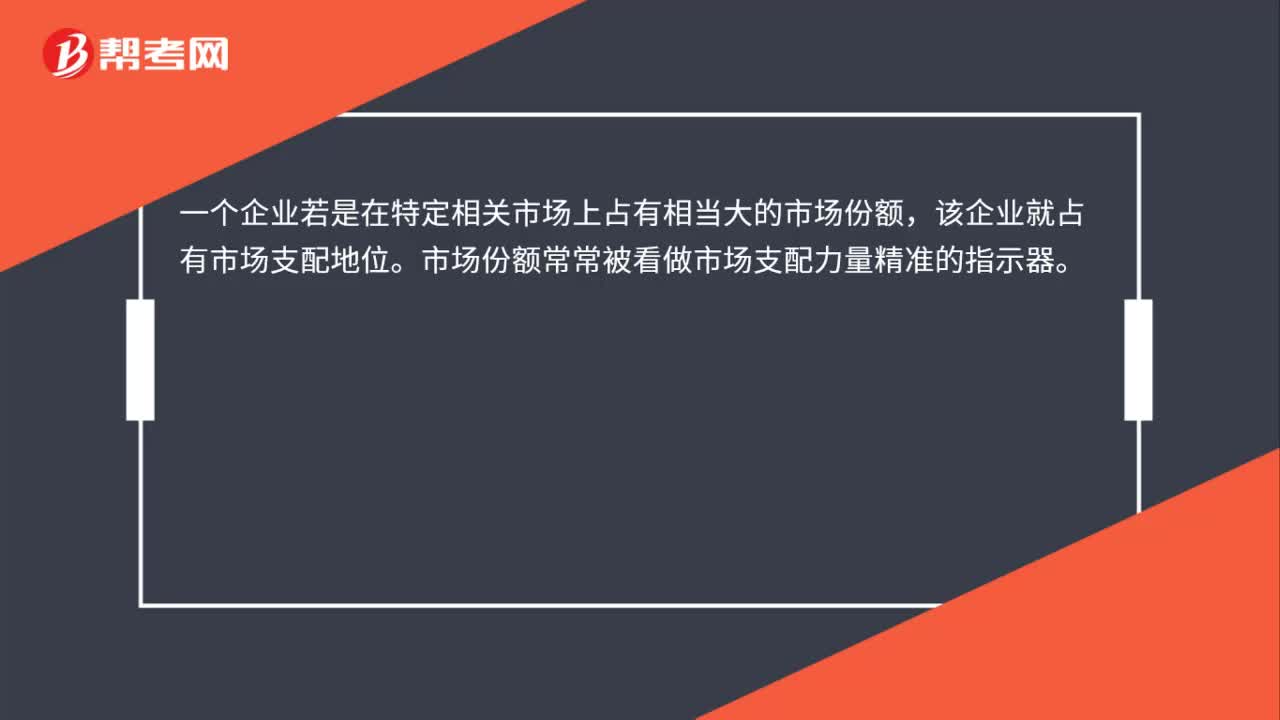

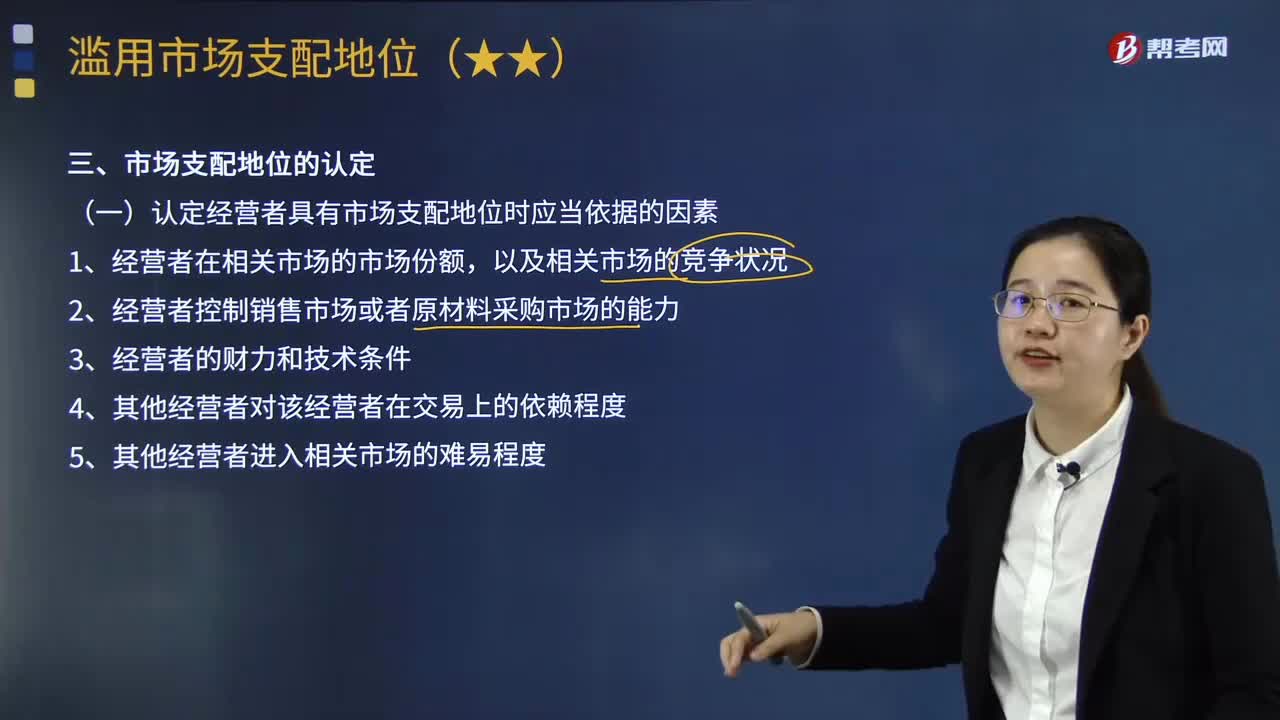

04:35如何认定市场支配地位?:判断经营者是否具有市场支配地位的首要步骤是界定相关市场,之后再根据市场集中度及市场进人的难易程度等各种相关因素综合考察经营者在该相关市场中是否具有市场支配地位。(一)认定经营者具有市场支配地位时应当依据的因素,(二)经营者市场支配地位的推定标准,1.《反垄断法》规定了以市场份额为基础的经营者市场支配地位推定标准;(2)对于多个经营者可能共同拥有市场支配地位的情况。

04:05

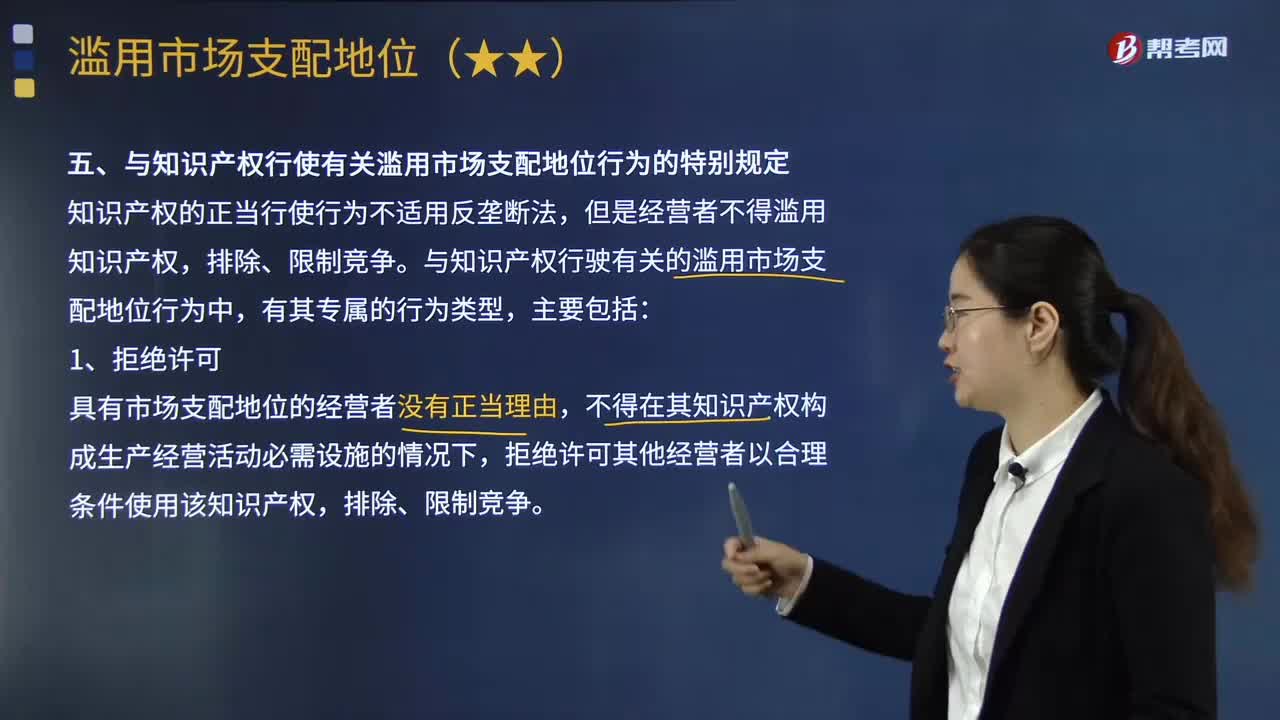

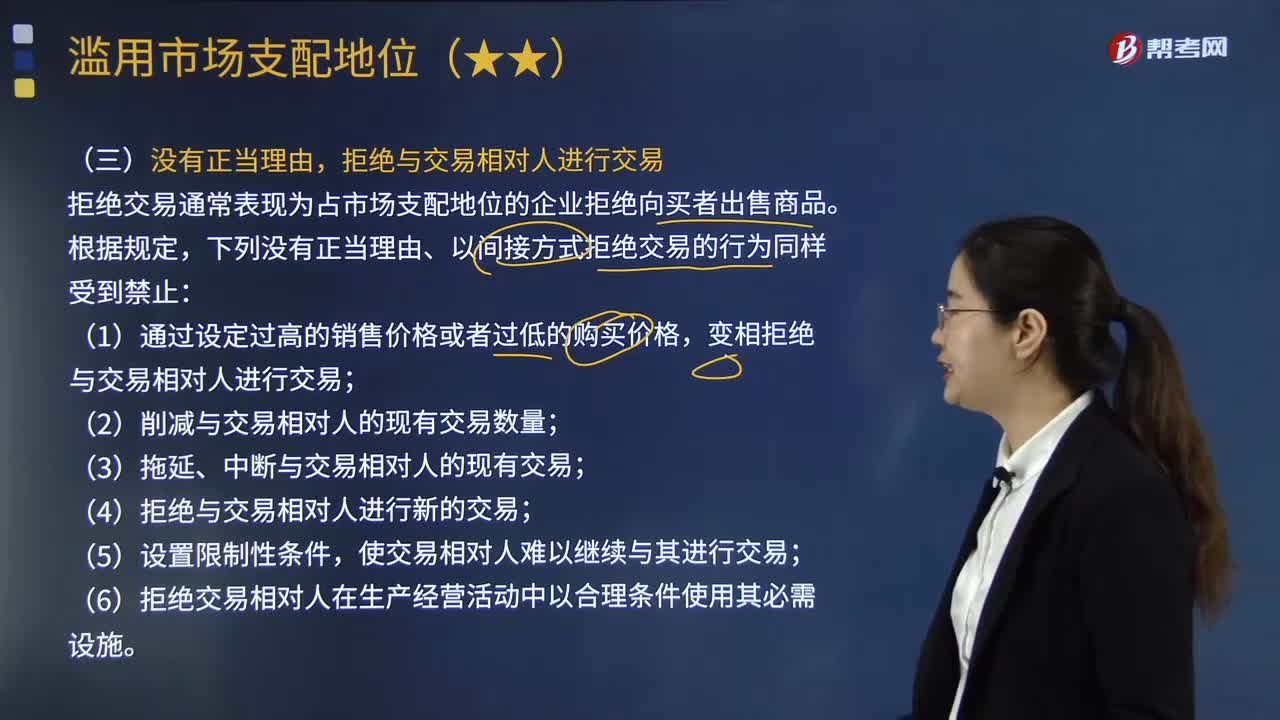

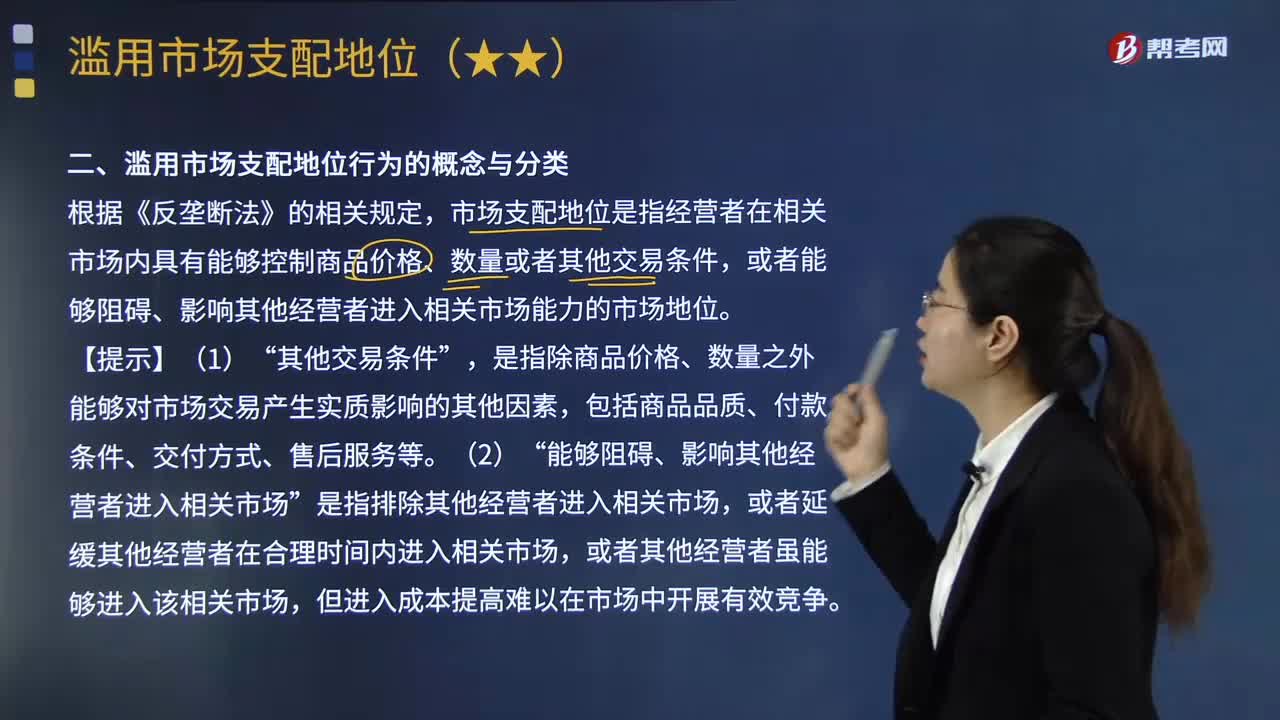

04:05什么是滥用市场支配地位行为?以及滥用市场支配地位行为可以分为哪些类型?:以及滥用市场支配地位行为可以分为哪些类型?能够阻碍、影响其他经营者进入相关市场“是指排除其他经营者进入相关市场”1.滥用市场支配地位行为的概念。滥用市场支配地位行为,是指具有市场支配地位的经营者凭借其市场支配地位实施的排挤竞争对手或不公平交易行为。滥用市场支配地位行为可分为两个基本类型。(2)剥削性滥用是指具有市场支配地位的经营者凭借其市场支配地位对交易对方进行剥削的行为。

01:33

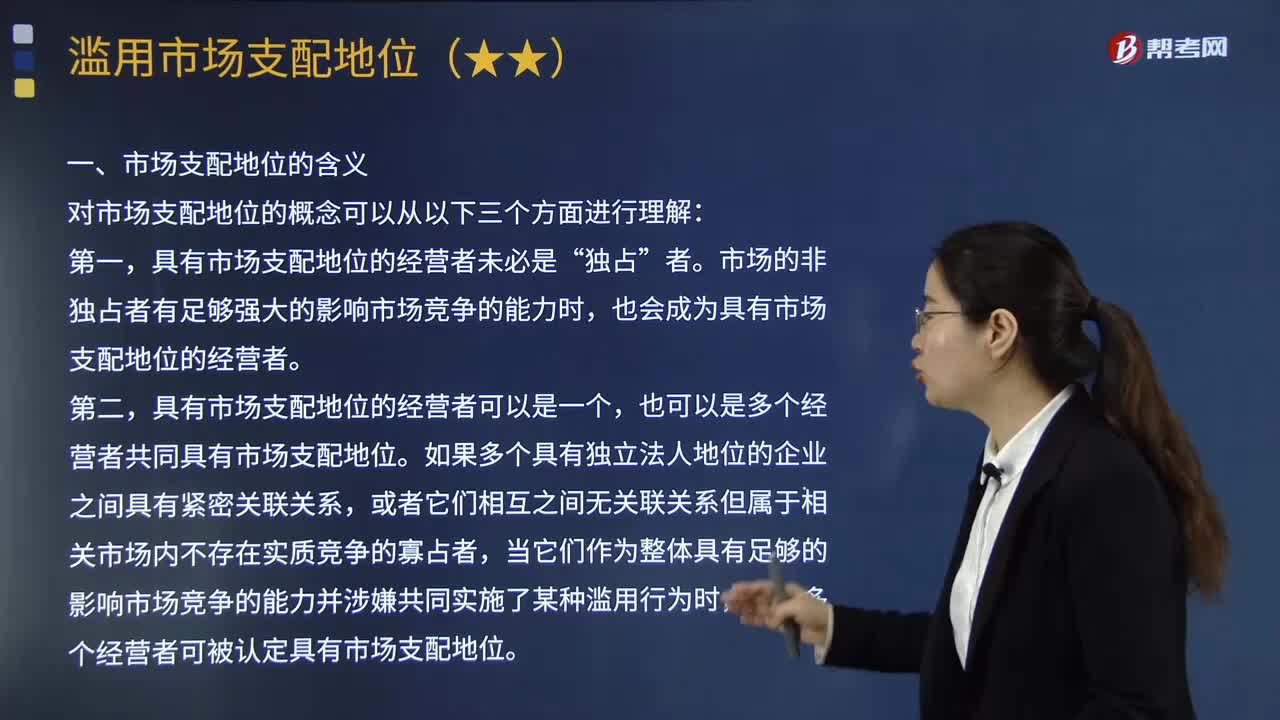

01:33市场支配地位的含义是什么?:也可以是多个经营者共同具有市场支配地位。则该多个经营者可被认定具有市场支配地位。下列关于经营者市场支配地位的理解中,A.具有市场支配地位的经营者能够阻碍、影响其他经营者进入相关市场“C.具有市场支配地位的经营者未必是:D.市场支配地位可能由多个经营者共同具有:市场支配地位是指经营者在相关市场内具有能够控制商品价格、数量或者其他交易条件;或者能够阻碍、影响其他经营者进入相关市场能力的市场地位。

03:14

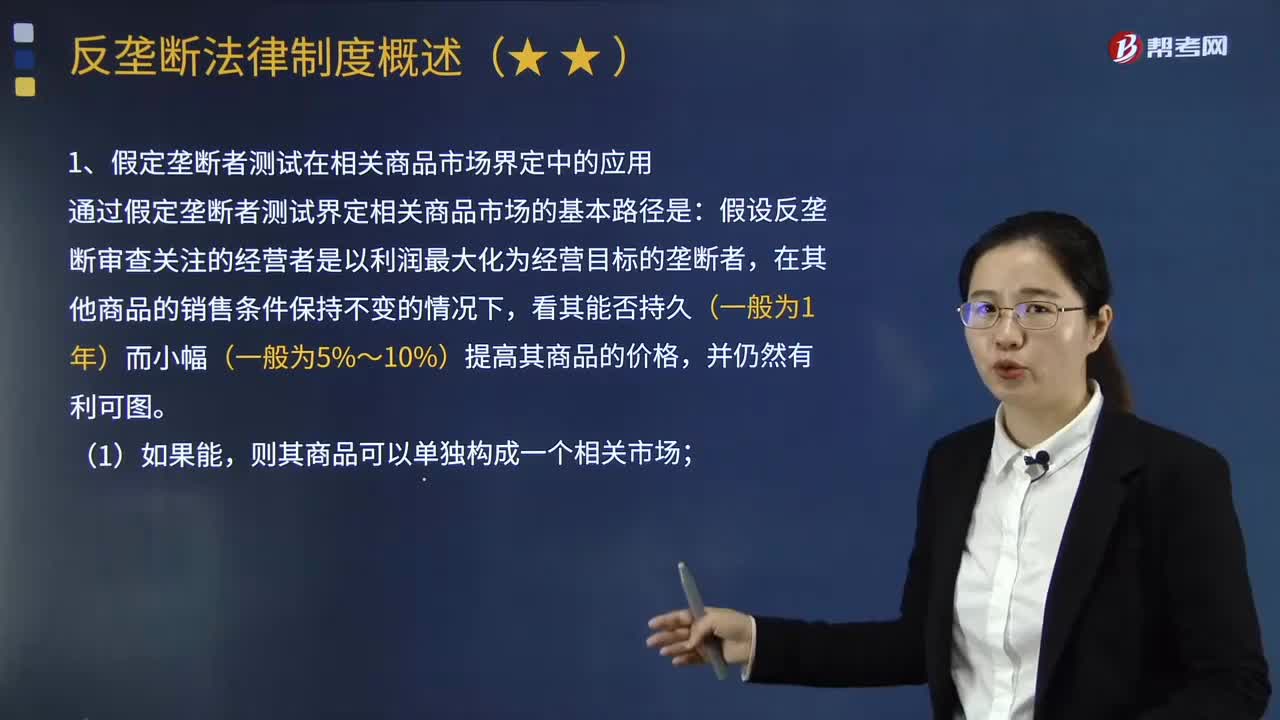

03:14假定垄断者测试在相关市场界定中有怎样的应用?:假定垄断者测试在相关市场界定中有怎样的应用?假定垄断者测试是一种在相关市场界定实践中被普遍使用的计量分析方法。该方法提高了相关市场界定中的替代关系测试的客观性和准确性。1.假定垄断者测试在相关商品市场界定中的应用:通过假定垄断者测试界定相关商品市场的基本路径是,则其商品不能单独构成一个相关市场。由此便界定出相关商品市场:2.假定垄断者测试在相关地域市场界定中的应用。

05:50

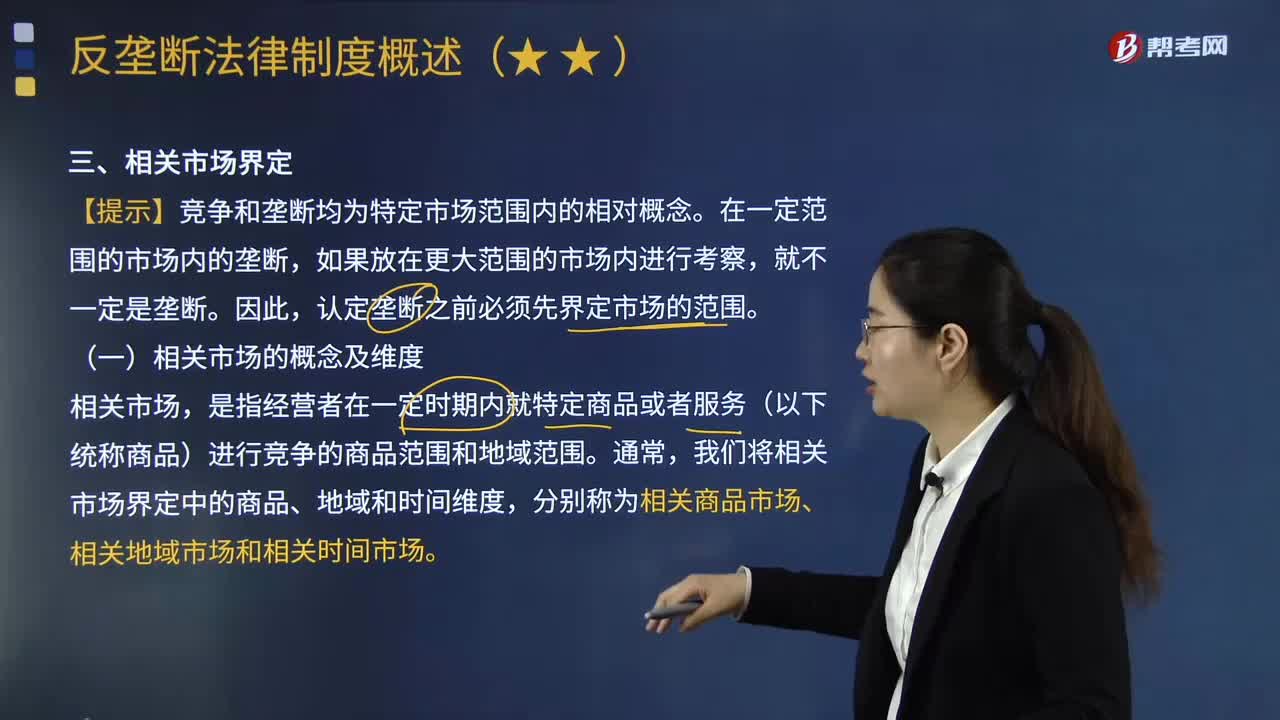

05:50如何界定相关商品市场、相关地域市场和相关时间市场?:如何界定相关商品市场、相关地域市场和相关时间市场?是指经营者在一定时期内就特定商品或者服务(以下统称商品)进行竞争的商品范围和地域范围。我们将相关市场界定中的商品、地域和时间维度,分别称为相关商品市场、相关地域市场和相关时间市场。有些商品的地域市场可能仅限于国内某个区域,(3)从需求角度界定相关地域市场:③多数需求者选择商品的实际区域和主要经营者商品的销售分布。

02:47

02:47如何界定相关市场?:【提示】竞争和垄断均为特定市场范围内的相对概念。是指经营者在一定时期内就特定商品或者服务(以下统称商品)进行竞争的商品范围和地域范围,我们将相关市场界定中的商品、地域和时间维度。分别称为相关商品市场、相关地域市场和相关时间市场:判断商品之间是否具有竞争关系、是否在同一相关市场的基本标准”就越可能属于同一相关市场,其就越可能划入同一相关市场,属于界定相关市场的基本标准的是( ):

11:13

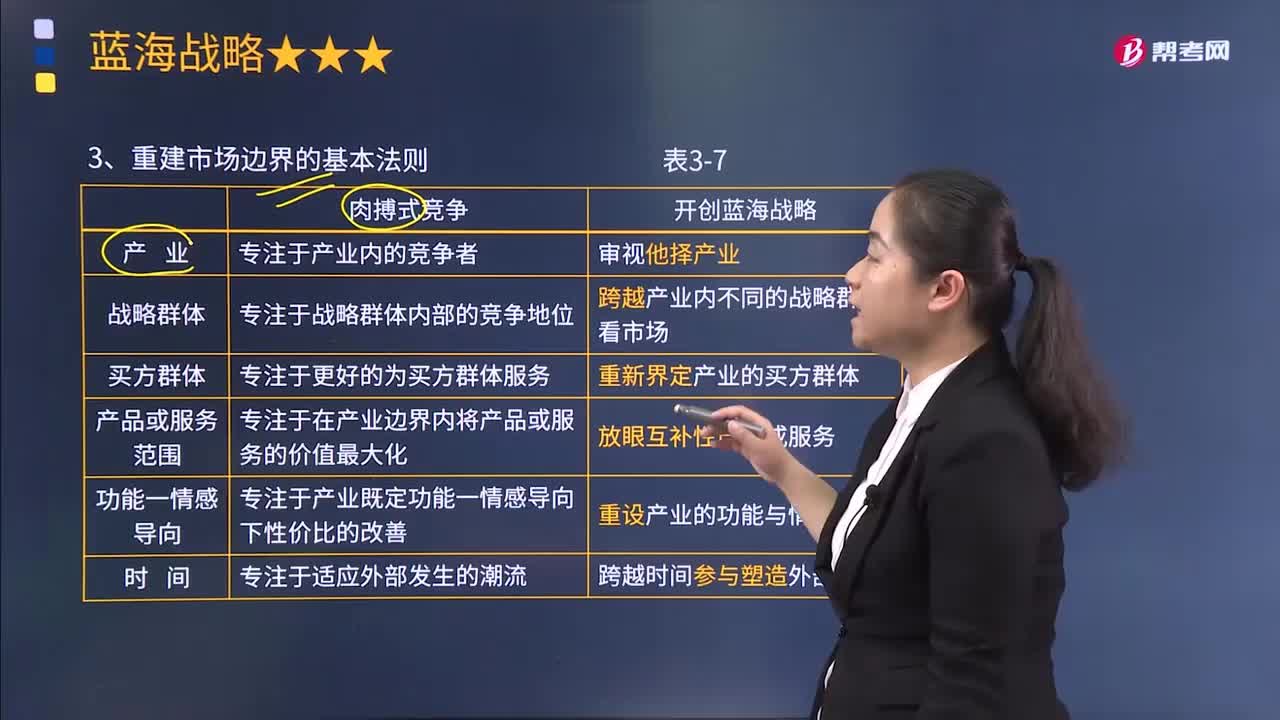

11:13重建市场边界的基本法则有哪些?:重建市场边界的基本法则有哪些?就是重新构筑市场的边界,这一原则解决了令许多公司经常会碰到的搜寻风险。其难点在于如何成功地从一大堆机会中准确地挑选出具有蓝海特征的市场机会。专注于产业内的竞争者。专注于战略群体内部的竞争地位。专注于更好的为买方群体服务。专注于在产业边界内将产品或服务的价值最大化。专注于产业既定功能一情感导向下性价比的改善。专注于适应外部发生的潮流。战略群体:

07:59

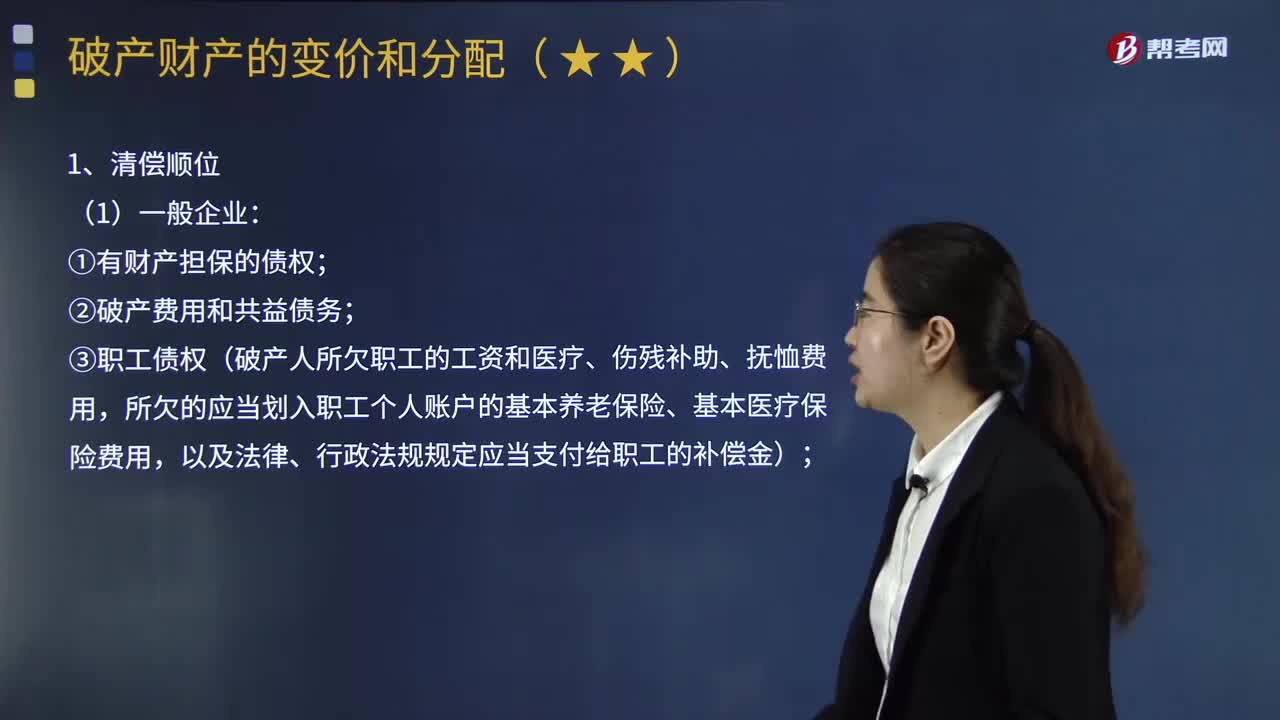

07:59如何对破产财产进行分配?:破产分配是指将破产财产按照法律规定的债权清偿顺序和案件实际情况决定的受偿比例进行清偿的程序。可以在破产程序中按照职工债权的受偿顺序优先获得清偿;④破产人欠缴的除前项以外的社会保险费用和破产人所欠税款;【注意】破产企业在受理前因欠缴税款产生的滞纳金属于普通债权,受理后因欠缴税款产生的滞纳金不属于破产债权。【注意】破产财产不足以清偿同一顺序的清偿要求的。原则上按照垫付的职工债权性质进行清偿。

04:37

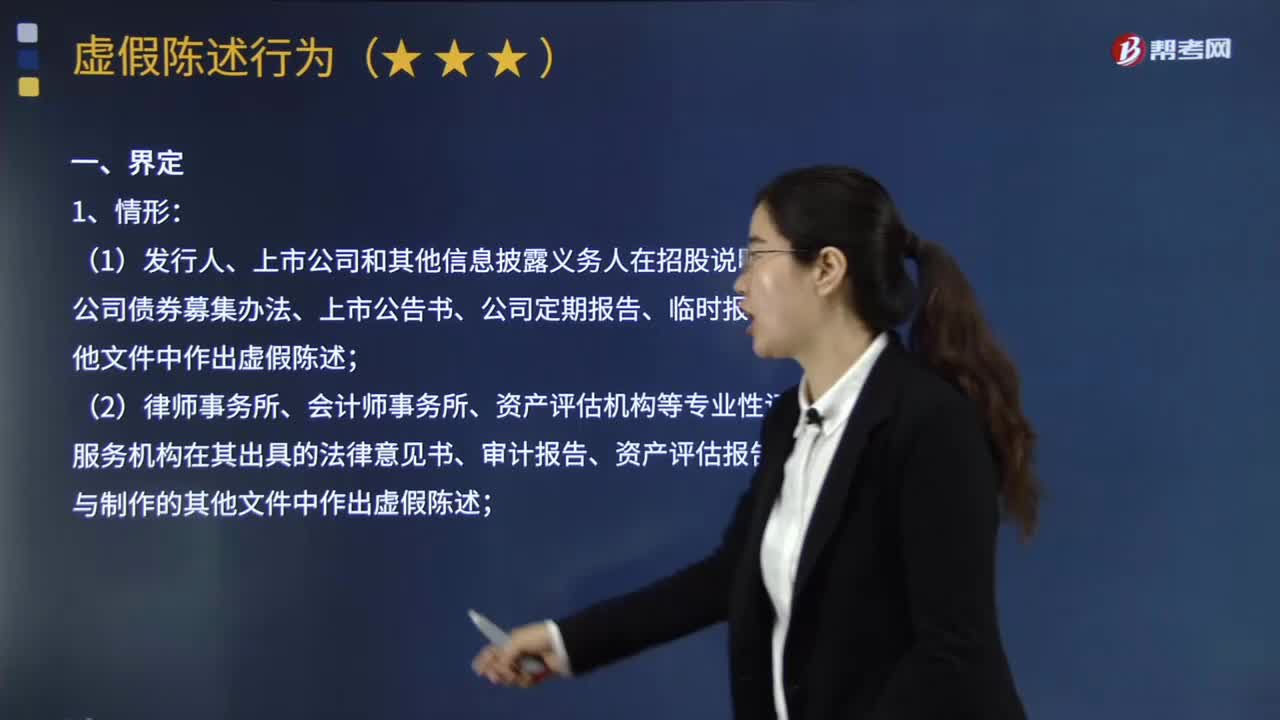

04:37如何界定虚假陈述行为?:虚假陈述是指对证券发行、交易及其相关活动的事实、性质、前景、法律等事项作出不实、严重误导或者含有重大遗漏的、任何形式的虚假陈述或者诱导、致使投资者在不了解事实真相的情况下作出证券投资决定的行为以及未按照规定披露信息的行为。信息披露义务人未按照法定的信息披露期限、方式等要求及时、公平披露信息“应当认定构成未按照规定披露信息的信息披露违法行为(也称”

10:02

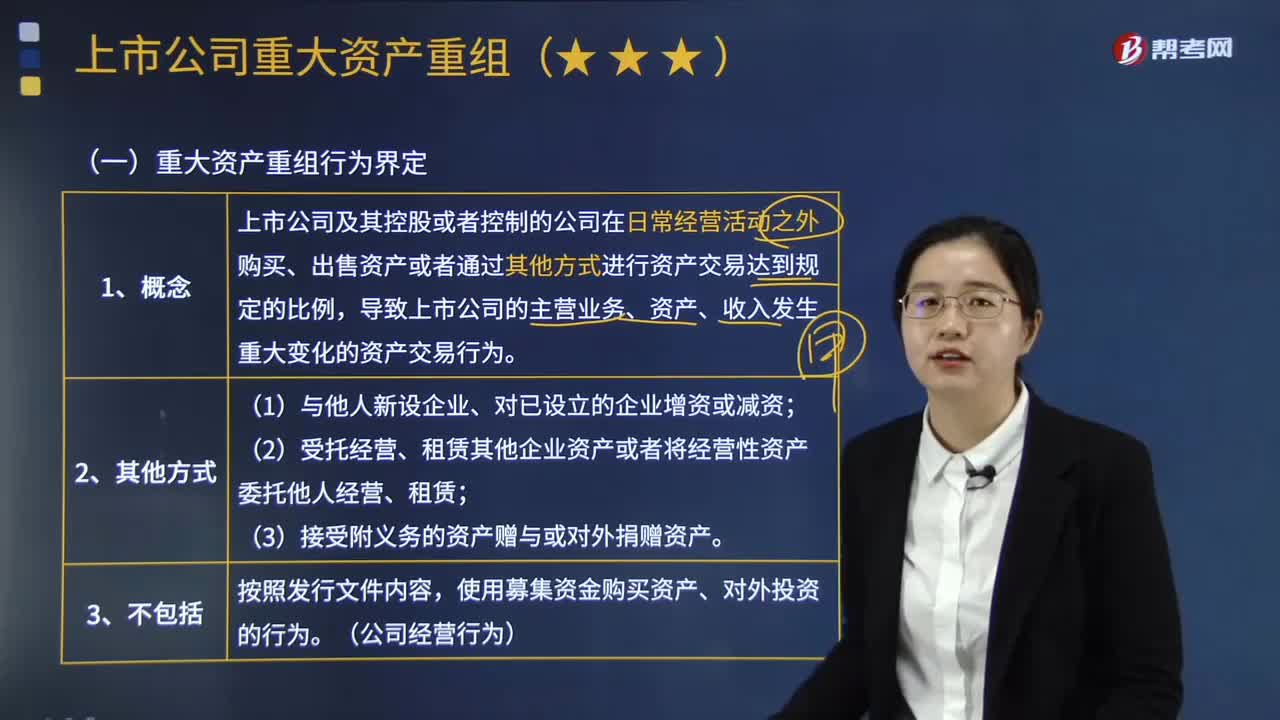

10:02如何界定重大资产重组行为?:是指上市公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易达到规定的比例,导致上市公司的主营业务、资产、收入发生重大变化的资产交易行为。购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上,购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上”

01:52

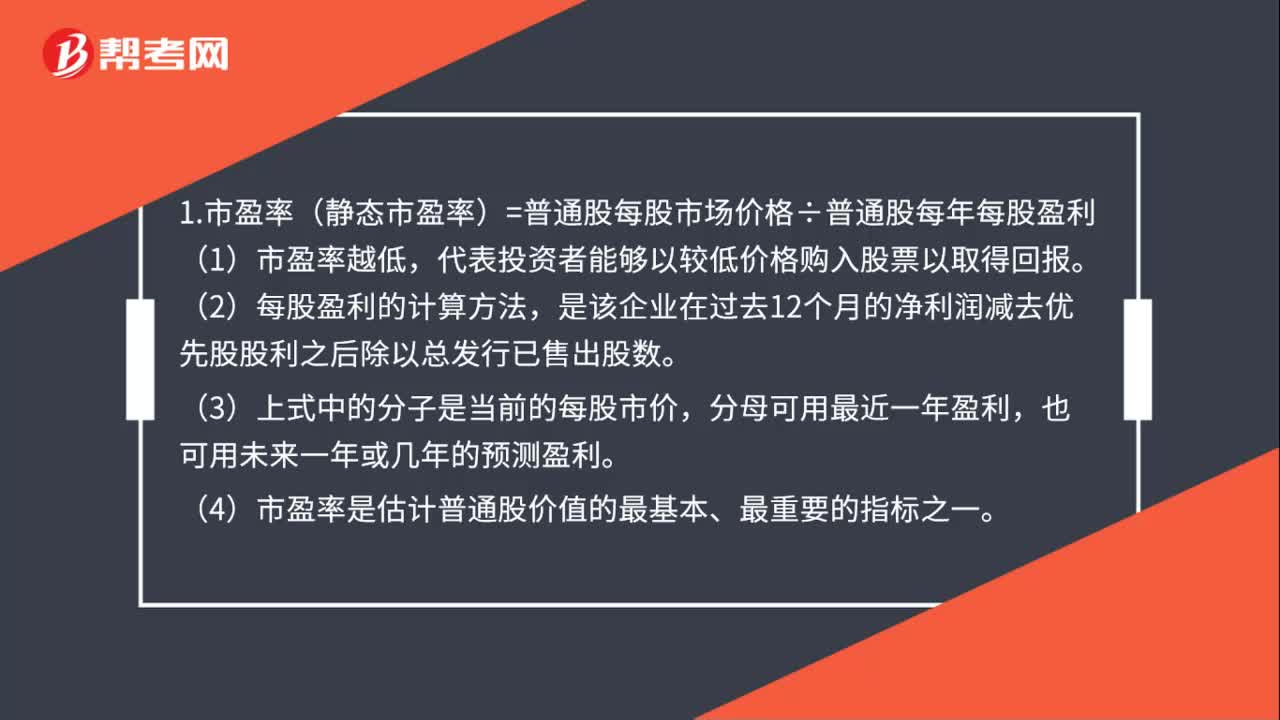

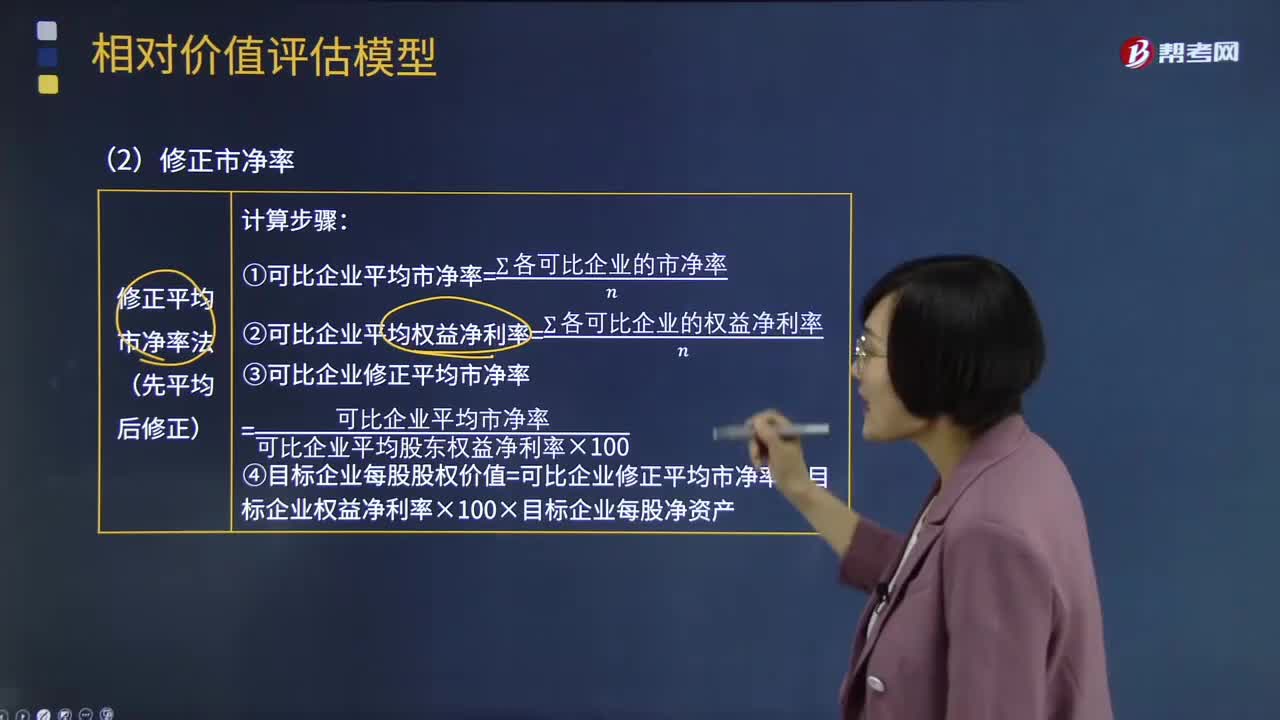

01:52市净率应该如何修正?:市净率应该如何修正?选择可比企业时,由于要求的可比条件比较严格,经常找不到完全符合条件的可比企业;或者同行业的上市公司很少,经常找不到足够的可比企业。解决问题的办法之一就是采用修正的市价比率。修正的市价比率中心思想:修正关键驱动因素。修正平均市价比率法;股价平均法。市净率的修正方法与市盈率类似。市净率的驱动因素有增长率、股利支付率、权益净利率和风险。其中关键因素是权益净利率。

01:07

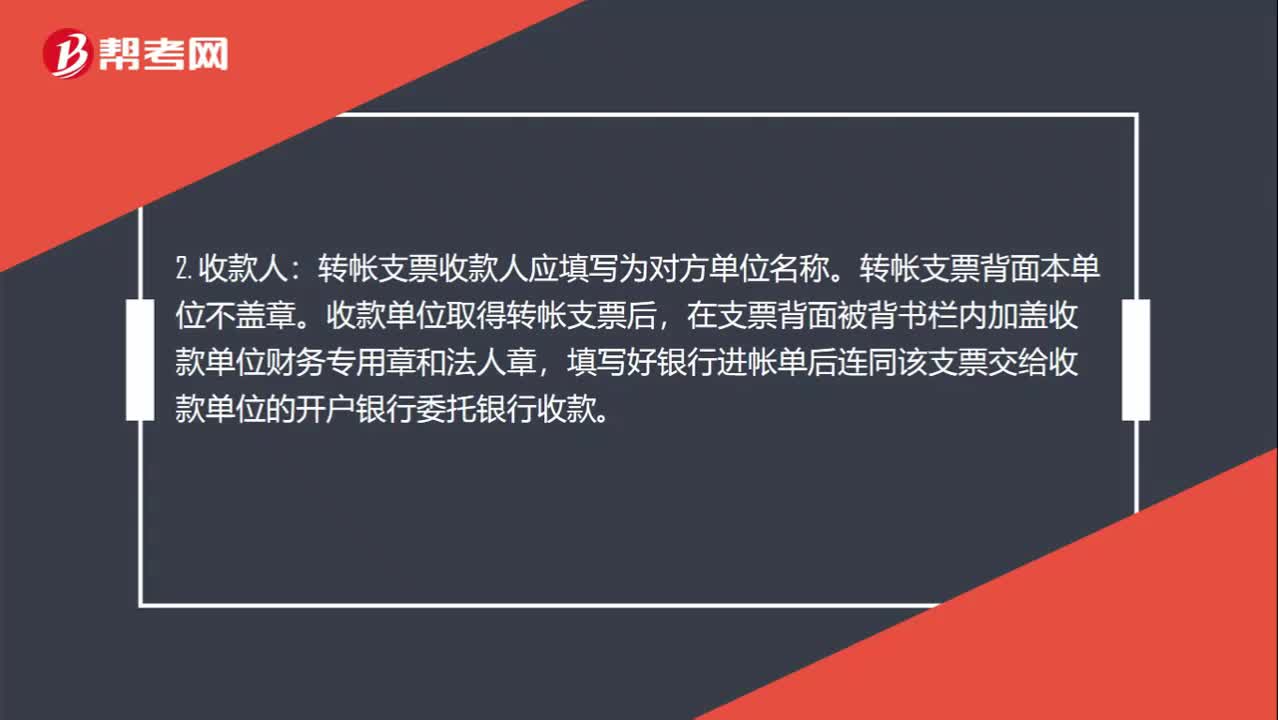

01:07转账支票如何填写?:转账支票如何填写?1. 出票日期(大写):数字必须大写,大写数字写法:零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾。转帐支票收款人应填写为对方单位名称。转帐支票背面本单位不盖章。收款单位取得转帐支票后,在支票背面被背书栏内加盖收款单位财务专用章和法人章,填写好银行进帐单后连同该支票交给收款单位的开户银行委托银行收款。3. 付款行名称、出票人帐号:即为本单位开户银行名称及银行帐号。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日