下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2025年证券投资顾问考试《证券投资顾问业务》考试共120题,分为选择题和组合型选择题。小编为您整理第四章 证券分析5道练习题,附答案解析,供您备考练习。

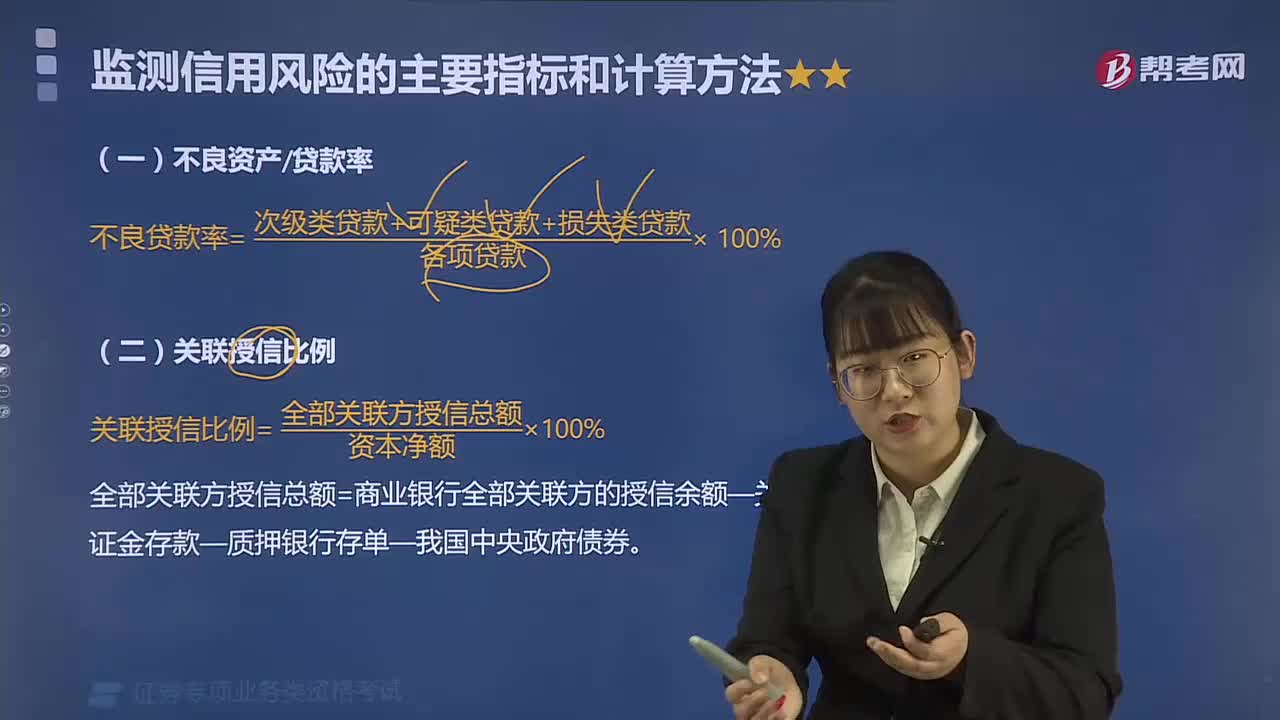

1、已知某公司某会计年度年初总资产为260万元,年末总资产为300万元,股东权益年末为100万元,该公司该年度的息税前利润为90万元,利息费用为10万元。公司所得税税率为33%,则该公司的资产净利率为()。【选择题】

A.21.5%

B.19.1%

C.17.9%

D.20.1%

正确答案:B

答案解析:选项B正确:资产净利率=净利润/平均资产总额*100%,本题中,净利润=(息税前利润-利息费用)*(1-所得税税率)=(90-10)*(1-33%)=53.6万元,平均资产总额=(年初总资产+年末总资产)/2=(260+300)/2=280万元,所以,资产净利率=53.6/280*100%=19.14%。

2、移动平均线(MA)通常表现出()等特征。【多选题】

A.追踪趋势

B.滞后性和稳定性

C.助涨助跌性

D.阻止价格波动特性

正确答案:A、B、C

答案解析:选项ABC正确:MA(移动平均线)的特性有追踪趋势(A项正确)、滞后性、稳定性(B项正确)、助涨助跌性(C项正确),同时还具有支撑线和压力线的特性。

3、下列关于债券收益率说法,正确的有()。【多选题】

A.持有期收益率与到期收益率的区别仅仅在于末笔现金流是卖出价格而非债券到期偿还金额

B.到期收益率可以用来评价不同期限附息债券的优劣

C.零息债券可以计算当期收益

D.当期收益率可以用于期限和发行人均较为接近的债券之间进行比较

正确答案:A、D

答案解析:(1)持有期收益率是指买入债券到卖出债券期间所获得的年平均收益,它与到期收益率的区别仅仅在于末笔现金流是卖出价格而非债券到期偿还金额;(A正确)(2)当期收益率度量的是债券年利息收益占购买价格的百分比,反映每单位投资能够获得的债券年利息收益,但不反映每单位投资的资本损益。当期收益率的优点在于简便易算,可以用于期限和发行人均较为接近的债券之间进行比较(D正确)。其缺点是:零息债券无法计算当期收益(C错误);不同期限附息债券之间,不能仅仅因为当期收益高低而评判优劣(B错误)。

4、某公司2015年税后利润210万元,所得税税率为30% ,利息费用为50万元,则该公司2015年已获利息倍数为()。【选择题】

A.7

B.8.25

C.7.45

D.6.73

正确答案:A

答案解析:选项A正确:已获利息倍数=利息前利润/利息费用(倍)=(税后利润+所得税+利息费用)/利息费用=(利润总额+利息费用)/利息费用 =[210/(1-30%)+50]/50=7。

5、已知某公司某会计年度年初总资产为260万元,年末总资产为300万元,股东权益年末为100万元,该公司该年度的息税前利润为90万元,利息费用为10万元。公司所得税税率为33%,则该公司的资产净利率为()。【单选题】

A.21.5%

B.19.1%

C.17.9%

D.20.1%

正确答案:B

答案解析:选项B正确:资产净利率=净利润/平均资产总额*100%,本题中,净利润=(息税前利润-利息费用)*(1-所得税税率)=(90-10)*(1-33%)=53.6万元,平均资产总额=(年初总资产+年末总资产)/2=(260+300)/2=280万元,所以,资产净利率=53.6/280*100%=19.14%。

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料