下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2023年证券投资顾问考试《证券投资顾问业务》考试共120题,分为选择题和组合型选择题。小编为您整理第二章 基本理论5道练习题,附答案解析,供您备考练习。

1、证券组合的分类包括()。【多选题】

A.避税型证券组合

B.增长型证券组合

C.收入型证券组合

D.货币市场型证券组合

正确答案:A、B、C、D

答案解析:选项ABCD正确:证券组合按不同的投资目标可以分为避税型(A项正确)、收入型(C项正确)、增长型(B项正确)、收入和增长混合型、货币市场型(D项正确)、国际型及指数化型等。

2、家庭生命周期中家庭成熟期阶段会产生的财务状况有()。【多选题】

A.收入增加而支出稳定,储蓄逐步增加

B.房贷余额逐年减少,退休前结清所有大额负债

C.可积累的资产达到巅峰,要逐步降低投资风险

D.收入达到巅峰,支出可望降低

正确答案:B、C、D

答案解析:选项BCD正确:家庭生命周期可分为形成期、成长期、 成熟期和衰老期四个阶段,其中,家庭成熟期的特点是从子女经济独立到夫妻双方退休,其财务状况如下:(1)收支:收入以薪酬为主,支出随子女经济独立而降低;(2)储蓄:收入处于巅峰阶段,支出相对较低,储蓄增长的最佳时期;(D项正确)(3)资产:资产达到巅峰,降低投资风险;(C项正确)(4)负债:房贷余额逐年减少,退休前结清所有大额负债。(B项正确)

3、下列关于证券组合可行域和有效边界的说法中,正确的有()。【多选题】

A.有效边界是在证券组合可行域的基础上按照投资者的共同偏好规则确定的

B.有效边界上的证券组合即是投资者的最优证券组合

C.对于可行域内部及下边界上的任意可行组合,均可以在有效边界上找到一个有效组合比它好

D.有效边界上的不同组合按共同偏好规则不能区分优劣

正确答案:A、C、D

答案解析:选项ABD正确:证券组合的可行域表示了所有可能的证券组合,它为投资者提供了一切可行的组合投资机会,投资者需要做的是在其中选择自己最满意的证券组合进行投资。不同的投资者对期望收益率和风险的偏好有所区别,因而他们所选择的最佳组合将有所不同。(B项错误)有效边界是在证券组合可行域的基础上按照投资者的共同偏好规则确定的(A项正确);对于可行域内部及下边界上的任意可行组合,均可以在有效边界上找到一个有效组合比它好(C项正确); 有效边界上的不同组合按共同偏好规则不能区分优劣。(D项正确)

4、下列关于有效市场理论的说法中,正确的有()。【多选题】

A.在有效的市场中,投资者所获得的收益只能是与其承担的风险相匹配的那部分正常收益,而不会有高出风险补偿的超额收益

B.只要证券价格充分反映了全部有价值的信息,市场价格代表着证券的真实价值,这样的市场就被称为有效市场

C.在有效的市场中,“公平原则”得以充分体现

D.在有效的市场中,资源配置更为合理和有效

正确答案:A、B、C、D

答案解析:选项ABCD正确:有效市场假说理论认为,在一个充满信息交流和信息竞争的社会里,一个特定的信息能够在股票市场上随即被投资者知晓;随后,股票市场的竞争将会驱使股票价格充分且及时地反映该组信息,从而使得投资者根据该组信息所进行的交易不存在非正常报酬,而只能赚取风险调整的平均市场报酬率(A项正确);只要证券的市场价格充分及时地反映了全部有价值的信息、市场价格代表着证券的真实价值,这样的市场就称为“有效是市场”(B项正确);在有效的市场中,“公平原则”得以充分体现;在有效的市场中,资源配置更为合理和有效 。(C项、D项正确)

5、年金的利息没有时间价值。【判断题】

A.正确

B.错误

正确答案:B

答案解析:年金的利息也具有时间价值,因此,年金终值和现值的计算通常采用复利的形式。

146

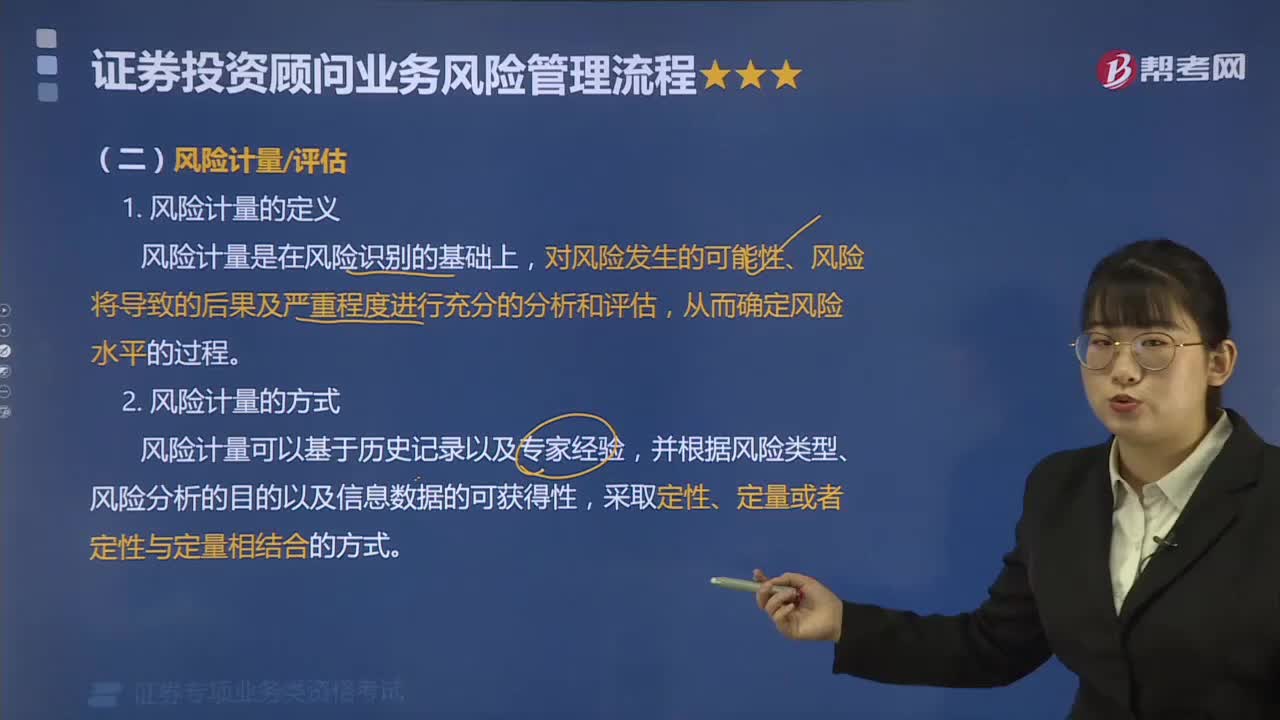

146什么是证券投资顾问业务风险计量?:风险计量是在风险识别的基础上,对风险发生的可能性、风险将导致的后果及严重程度进行充分的分析和评估。从而确定风险水平的过程,风险计量可以基于历史记录以及专家经验。并根据风险类型、风险分析的目的以及信息数据的可获得性。(1)建立各类风险计量模型的原理、逻辑和模拟函数是否正确合理,用于计量、监测风险的各种主要假设、参数是否恰当。(4)是否建立对风险计量模型的修正、检验和内部审查的程序。

24

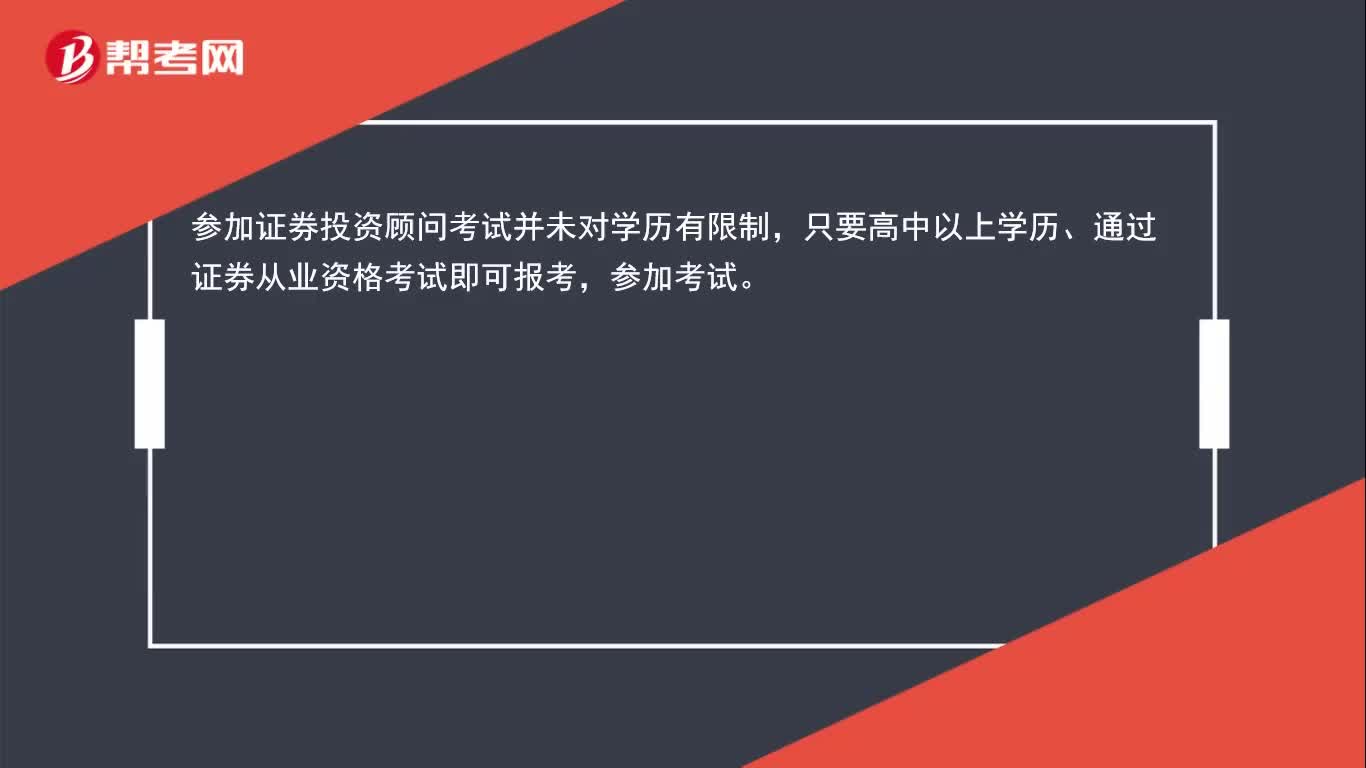

24专科生可以报考证券投资顾问吗?:专科生可以报考证券投资顾问吗?参加证券投资顾问考试并未对学历有限制,只要高中以上学历、通过证券从业资格考试即可报考,参加考试。

26

26证券投资顾问胜任能力考试怎么报名?:证券投资顾问胜任能力考试怎么报名?证券投资顾问胜任能力考试需要到中国证券业协会官网上进行报名,与证券从业为同一报名入口。

00:20

00:202020-05-15

00:26

00:262020-05-15

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料