下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴大家好,统计师考试时间马上就要到了,大家是否已经准备好应对即将来临的考试了呢?为了帮助大家更好地复习,帮考网为大家带来了统计师考试的相关知识点,让我们一起来看看吧!

财产清查结果的账务处理[了解]:

一、“待处理财产损溢”账户:资产类账户

借方登记各项财产物资的盘亏或毁损额和报经批准后转销的各项财产物资的盘盈数额。

贷方登记各项财产物资的盘盈数额和报经批准后转销的各项财产物资的盘亏或毁损数额。

期末处理前的借方余额,反映尚未处理的各项财产物资的净损失。

期末处理前的贷方余额,反映尚未处理的各项财产物资的净溢余。

期末处理后,本账户无余额。

企业清查各项财产物资的损溢,应在期末结账前处理完毕,若期末结账前尚未经批准,企业在对外提供财务会计报告时应先按会计制度的规定进行处理,并在会计报表附注中作出说明,如果期后批准处理的金额与已经处理的金额不一致,应调整会计报表相关项目的年初数。

二、库存现金清查结果的账务处理

现金短缺时的会计处理:

借记“待处理财产损溢—待处理流动资产损溢”,贷记“库存现金”。待查明原因后,进行如下处理:

①应由责任人赔偿的部分,借记“其他应收款—应收现金短缺款(某某)”账户,贷记“待处理财产损溢—待处理流动资产损溢”账户。

②应由保险公司赔偿的部分,借记“其他应收款—应收保险赔款”,贷记“待处理财产损溢—待遇处理流动资产损溢”账户。

③如属不明原因的,应作为管理费用处理。借记“管理费用”,贷记“待处理财产损溢—待处理流动资产损溢”。

现金溢余的会计处理:

借记“库存现金”,贷记“待处理财产损溢—待处理流动资产损溢”。待查明原因时,进行以下处理:

①属于应支付给有关人员或单位的,应借记“待处理财产损溢—待处理流动资产损溢”,贷记“其他应付款—应付现金溢余(某某个人或单位)账户。

②属于一般经营所得的,经批准后,借记“待处理财产损溢—待处理流动资产损溢”账户,贷记“管理费用”账户。无法查明原因的现金溢余,经批准后,贷记“营业外收入—现金溢余”

三、存货清查结果的账务处理

存货盘盈的会计处理

企业发生存货盘盈时,报经批准前,应借记有关存货科目(如,原材料等),贷记“待处理财产损溢—待处理流动资产损益”科目。

报经批准后,借记“待处理财产损溢—待处理流动资产损益”科目,贷记“管理费用”科目。

存货盘亏及毁损的会计处理:

企业发生存货盘亏及毁损时,报经批准的前,借记“待处理财产损溢—待处理流动资产损益”科目,贷记有关存货科目。

报经批准后应作如下会计处理:

对于入库的残料价值,记入“原材料”等科目。

对于应由保险公司和过失人支付的赔款,记入“其他应收款”科目。

扣除残料价值和应由保险公司、过失人赔款后的净损失:

属于一般经营损失的部分,记入“管理费用”科目,属于非常损失的部分,记入“营业外支出”科目。

以上就是今天分享的全部内容了,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

107

107统计师资格考试应该怎么去备考?:统计师资格考试应该怎么去备考?紧扣考试大纲。根据往年的情况来看,统计师考试备考时间还是比较紧张的,要想在考试前,把所有的考点吃透着实需要费一番功夫的。因此建议大家可以根据考试大纲来学习,学习的框架条理也会比较的清楚。寻找舒适的环境。我们在备考的过程中,尽量避开那些嘈杂的环境,可以寻找比较安静的环境,找几个志同道合的朋友一起学习,试题是必不可少的。我们在学习的过程中,也要注意试题的运用。

25

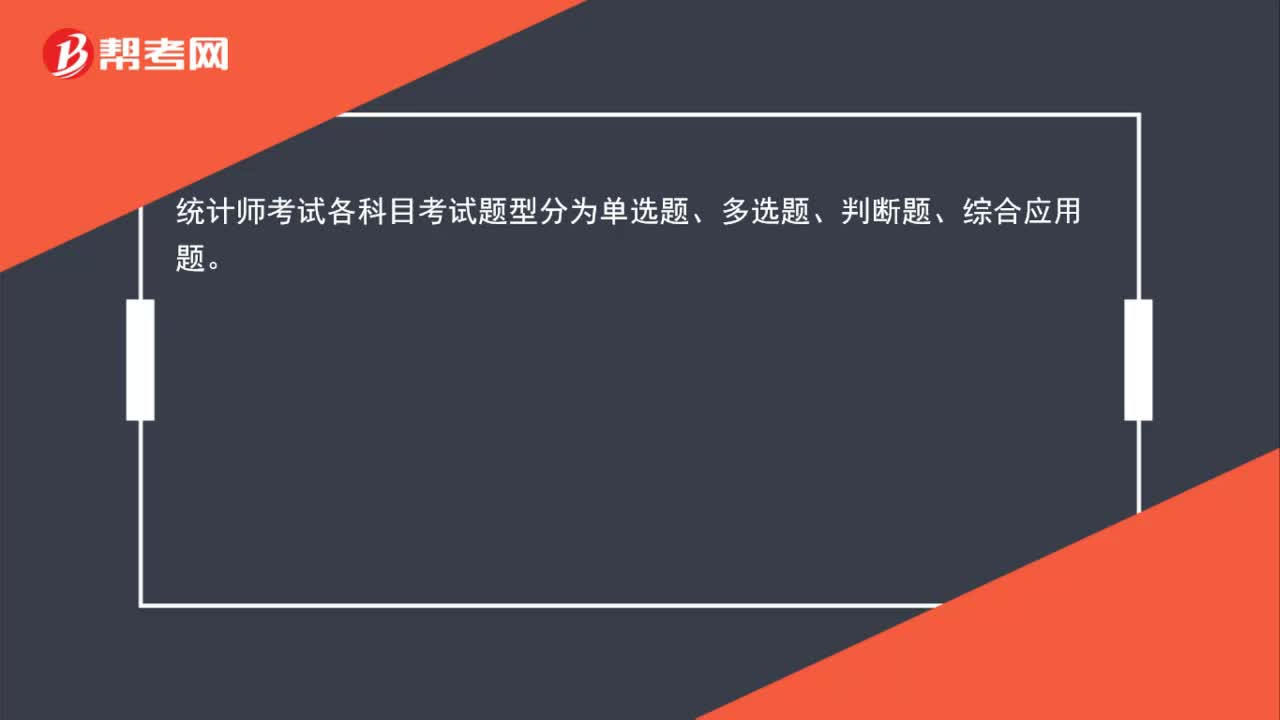

25统计师资格考试题型有哪些?:统计师考试各科目考试题型分为单选题、多选题、判断题、综合应用题。

28

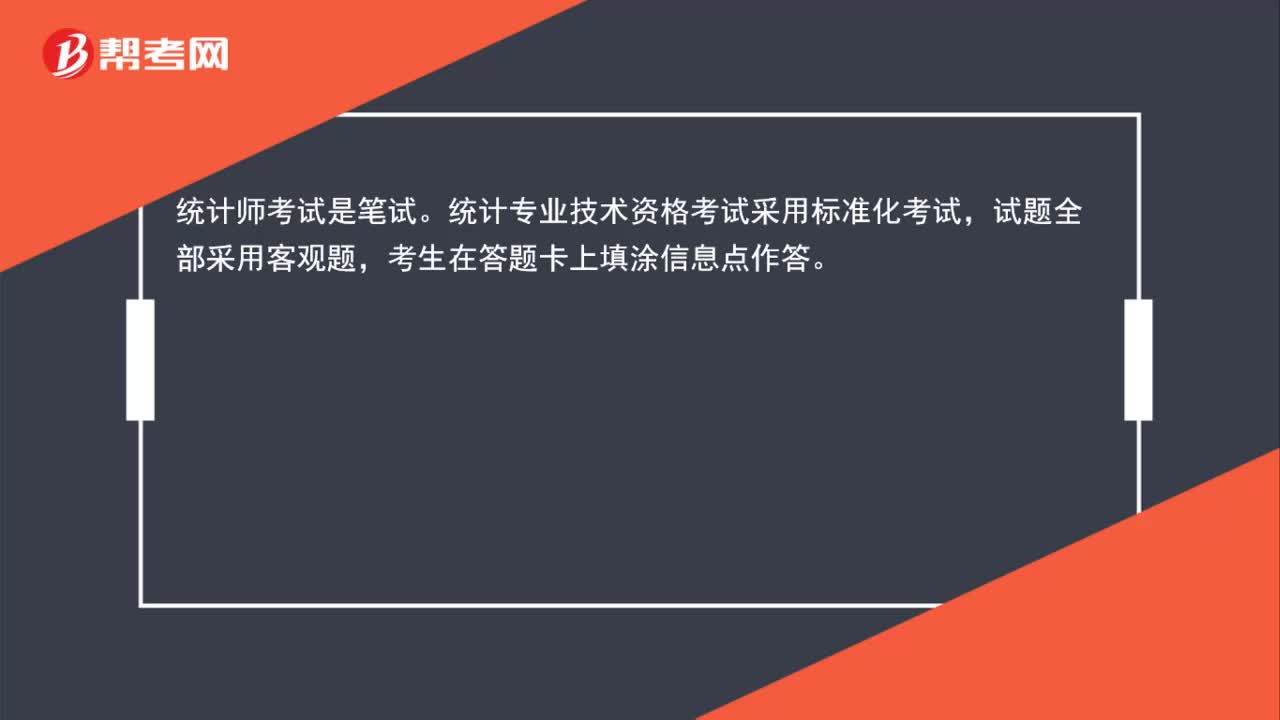

28统计师资格考试是笔试还是机考?:统计师资格考试是笔试还是机考?统计师考试是笔试。统计专业技术资格考试采用标准化考试,试题全部采用客观题,考生在答题卡上填涂信息点作答。

01:30

01:302020-06-06

01:472020-06-06

00:252020-06-06

00:37

00:372020-06-06

00:282020-06-06

微信扫码关注公众号

获取更多考试热门资料