下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴大家好,统计师考试时间马上就要到了,大家是否已经准备好应对即将来临的考试了呢?为了帮助大家更好地复习,帮考网为大家带来了统计师考试的相关知识点,让我们一起来看看吧!

会计计量[了解]:

对会计要素进行计量,一是要确定计量单位,即主要以货币为计量单位;二是要选择计量属性。

(一)会计计量属性的构成

计量属性反映的是会计要素金额的确定基础,它主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

1.历史成本

在历史成本计量下,资产按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量;负债按照因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。

2.重置成本

在重置成本计量下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量;负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量。

在会计实务中,重置成本多应用于盘盈固定资产的计量等。

3.可变现净值

在可变现净值计量下,资产按照其正常对外销售所能收到的现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

4.现值

在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量;负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

5.公允价值

在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

在会计实务中,公允价值主要应用于交易性金融资产、可供出售金融资产的计量等。

(二)会计计量属性的应用原则

一般情况下,对于会计要素的计量,应当采用历史成本计量属性。

企业会计准则要求企业应当保证根据重置成本、可变现净值、现值、公允价值所确定的会计要素金额能够取得并可靠计量;如果这些金额无法取得或者不能可靠计量的,则不允许采用其他计量属性。

以上就是今天分享的全部内容了,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

25

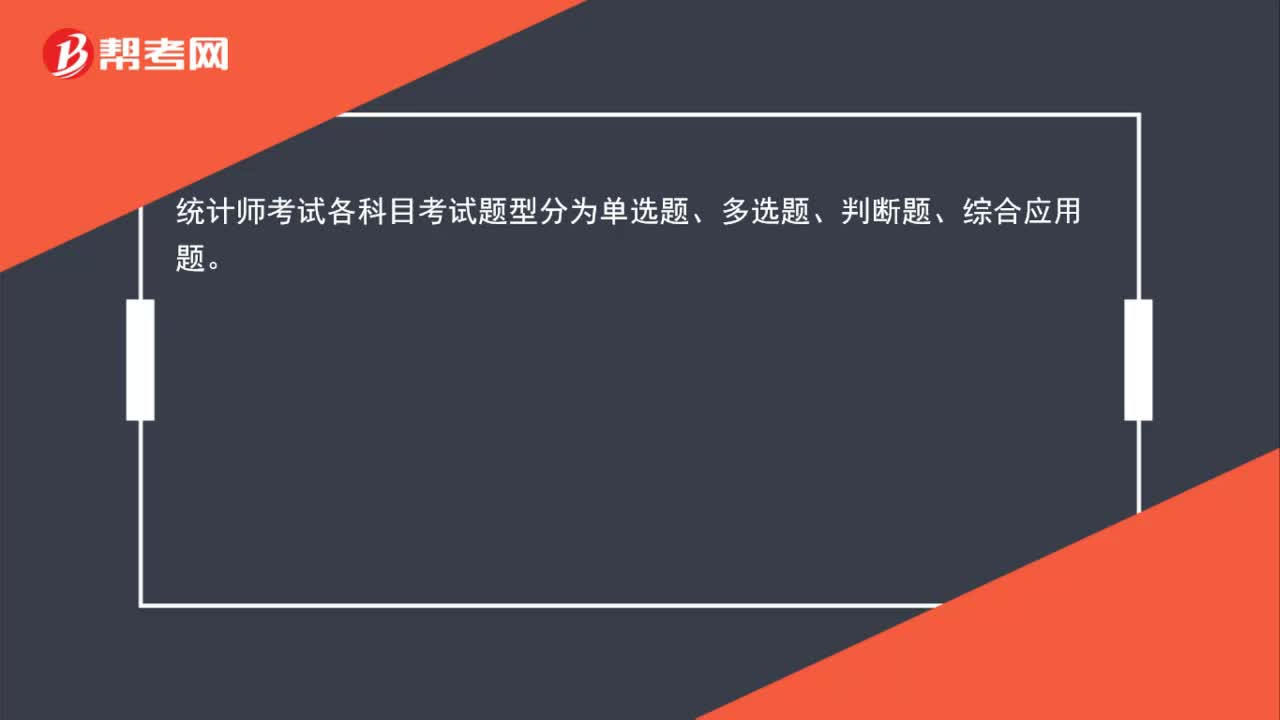

25统计师资格考试题型有哪些?:统计师考试各科目考试题型分为单选题、多选题、判断题、综合应用题。

28

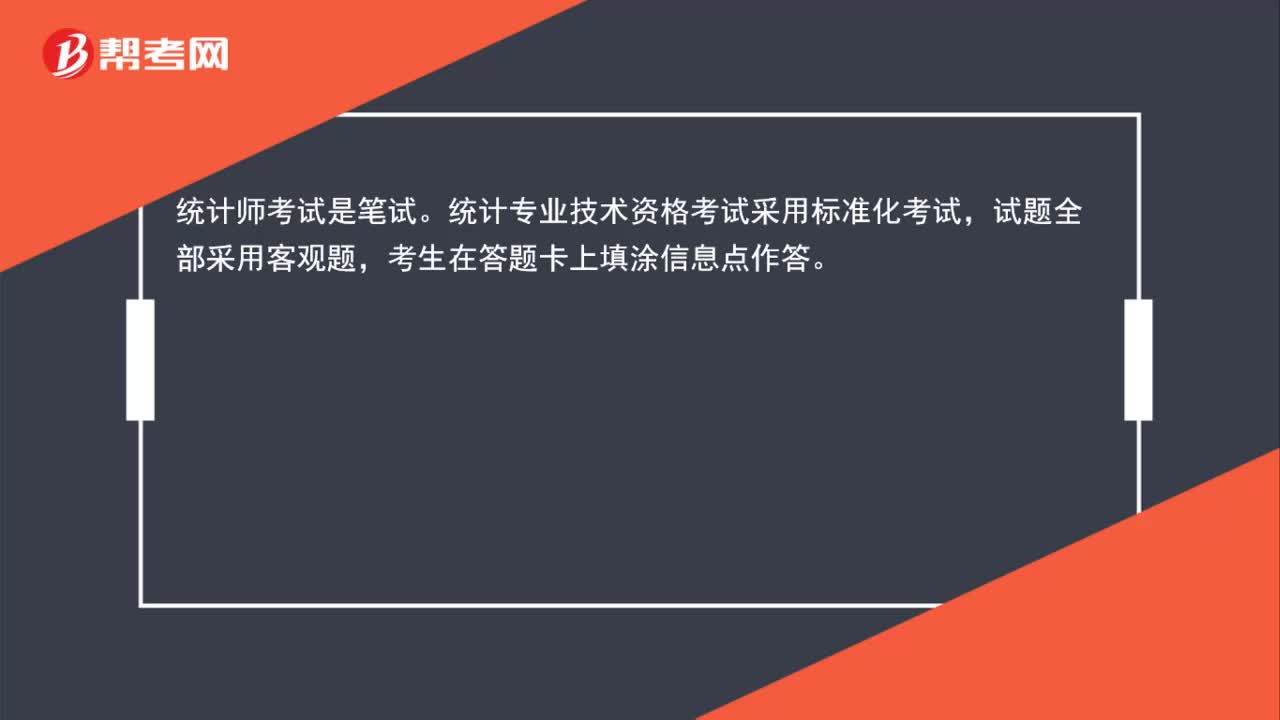

28统计师资格考试是笔试还是机考?:统计师资格考试是笔试还是机考?统计师考试是笔试。统计专业技术资格考试采用标准化考试,试题全部采用客观题,考生在答题卡上填涂信息点作答。

58

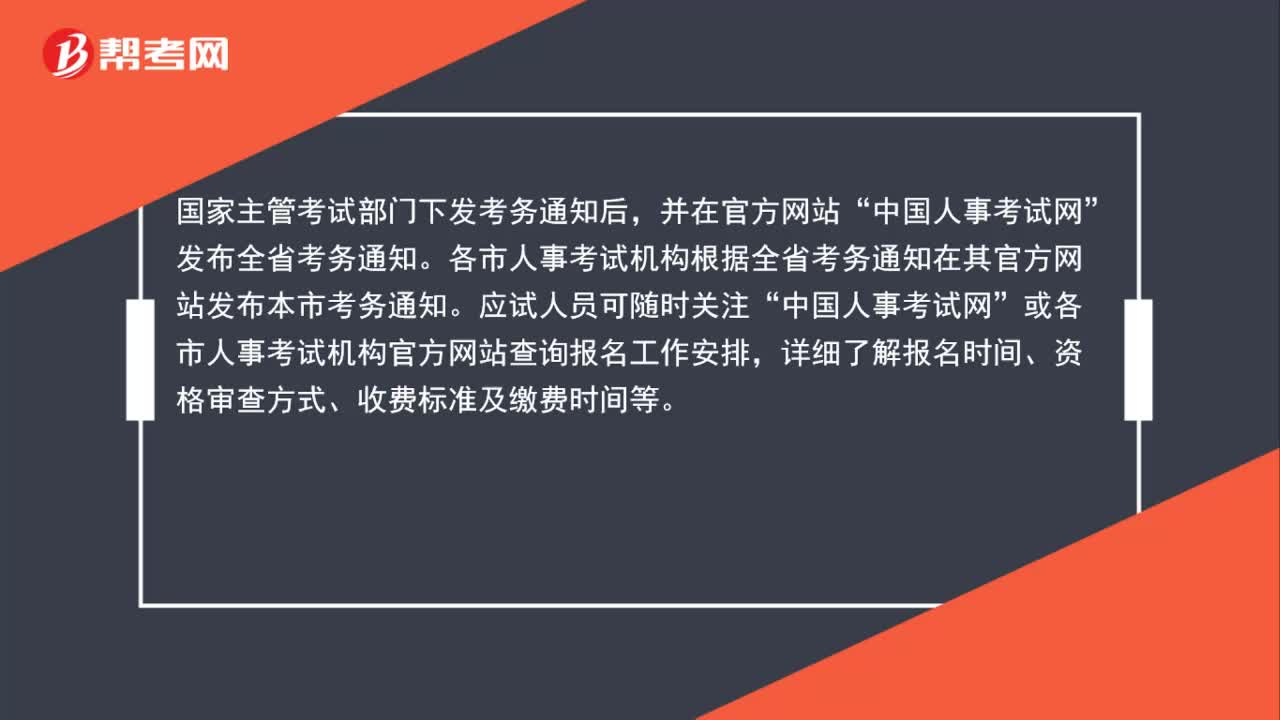

58统计师资格考试可以在哪里查看报名通知?:统计师资格考试可以在哪里查看报名通知?国家主管考试部门下发考务通知后,并在官方网站“发布全省考务通知。各市人事考试机构根据全省考务通知在其官方网站发布本市考务通知。应试人员可随时关注“中国人事考试网”或各市人事考试机构官方网站查询报名工作安排,详细了解报名时间、资格审查方式、收费标准及缴费时间等。

01:30

01:302020-06-06

01:47

01:472020-06-06

00:252020-06-06

00:37

00:372020-06-06

00:282020-06-06

微信扫码关注公众号

获取更多考试热门资料