下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴大家好,统计师考试时间马上就要到了,大家是否已经准备好应对即将来临的考试了呢?为了帮助大家更好地复习,帮考网为大家带来了统计师考试的相关知识点,让我们一起来看看吧!

供应过程的核算[了解]:

供应过程核算的主要内容:

(1)固定资产购建业务的核算

(2)材料采购业务的核算

(一)固定资产购建业务核算

1、固定资产的定义

固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,如房屋、建筑物、机器设备、运输工具等。

2、固定资产的计价

按取得时的实际成本入账。包括购买价款、包装费、运杂费、相关税费和安装调试费等支出。

3、购入固定资产的分类

按购入固定资产是否能达到预定可使用状态,分为需要安装的固定资产和不需要安装的固定资产。

4、设置账户

(1)“固定资产”账户,资产类账户,核算企业固定资产增减和结存情况。

(2)“在建工程”账户,资产类账户,核算企业进行建造工程、安装工程等发生的实际支出。

5、购入不需安装固定资产的核算

6、购入需安装固定资产的核算

(1)购入需安装固定资产时

(2)支付安装费时

(3)安装完成交付使用时

(二)材料采购业务的核算

实际工作中,工业企业的原材料核算有两种方法,一是按实际成本计价的核算方法,二是按计划成本计价。

1、材料的入账价值

材料入账价值为材料采购成本。

材料采购成本= 材料买价+采购费用

采购费用包括材料的运输费、装卸费、保险费、包装费、入库前的整理挑选费用等。

说明:采购费用如能分清为哪种材料采购而发生,可直接计入该材料的采购成本,如采购费用是为购进多种材料共同发生的,需依据材料的重量、体积、买价等分配标准,在购入的各种材料之间进行分配。

分配率=待分配的间接费用÷分配标准×100%

应分摊的间接费用=各分配标准份额×分配率

2、设置账户

(1) “在途物资”账户,资产类账户,核算和确定材料采购过程中材料采购成本。

(2)“原材料”账户,资产类账户,核算企业库存材料的增减变动及其结存情况。

(3)“银行存款”、“库存现金”账户,资产类账户。

(4)“应付账款”账户,负债类账户。核算企业因购买材料、物资和接受劳务供应等应付给供应单位的款项。

以上就是今天分享的全部内容了,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

25

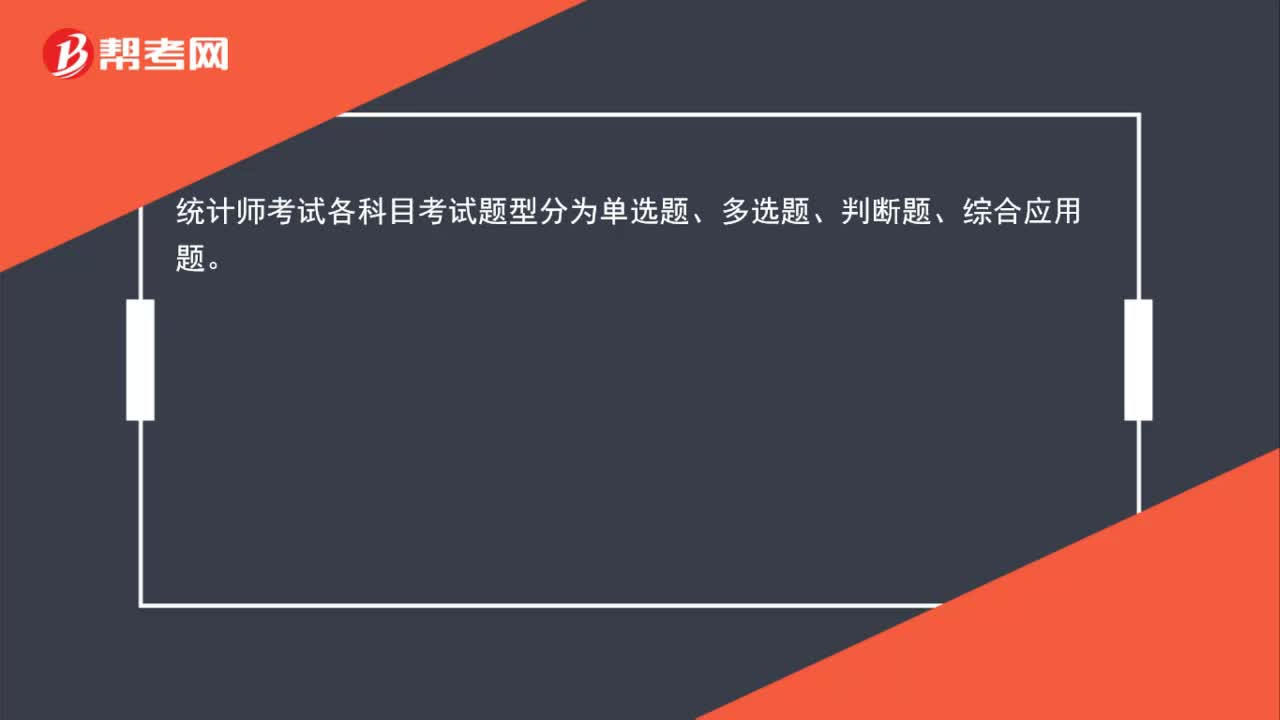

25统计师资格考试题型有哪些?:统计师考试各科目考试题型分为单选题、多选题、判断题、综合应用题。

28

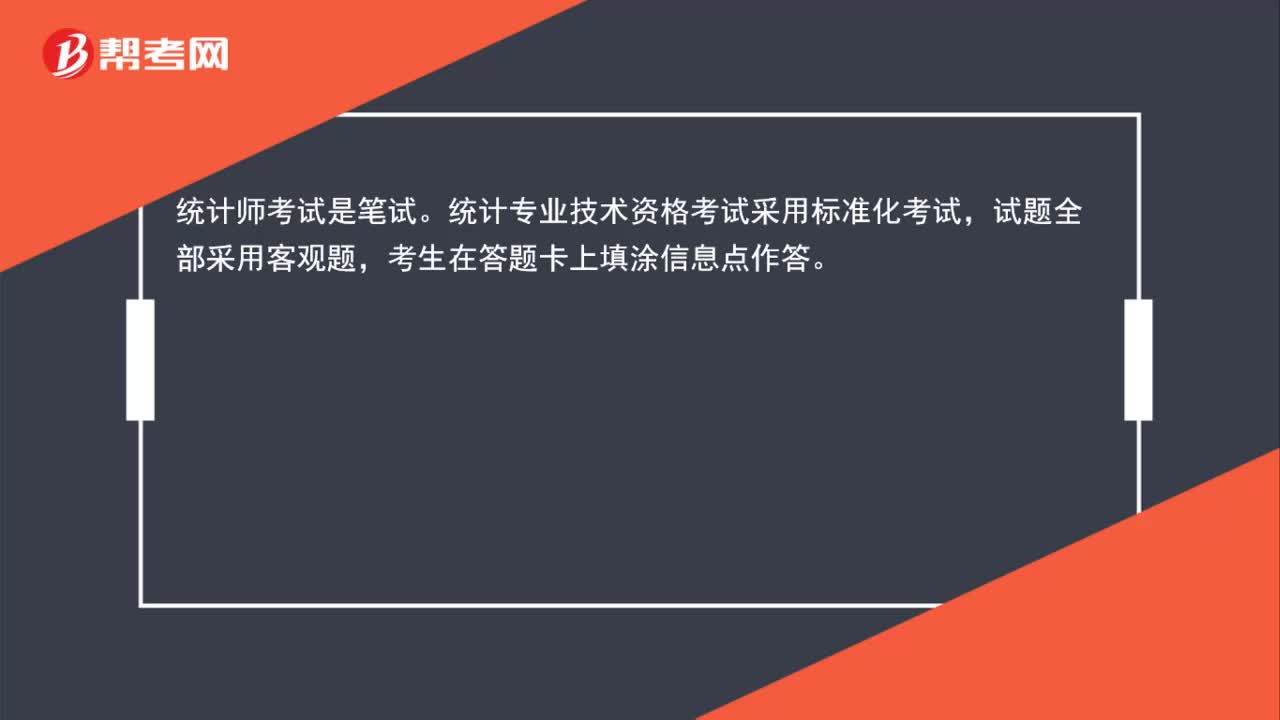

28统计师资格考试是笔试还是机考?:统计师资格考试是笔试还是机考?统计师考试是笔试。统计专业技术资格考试采用标准化考试,试题全部采用客观题,考生在答题卡上填涂信息点作答。

58

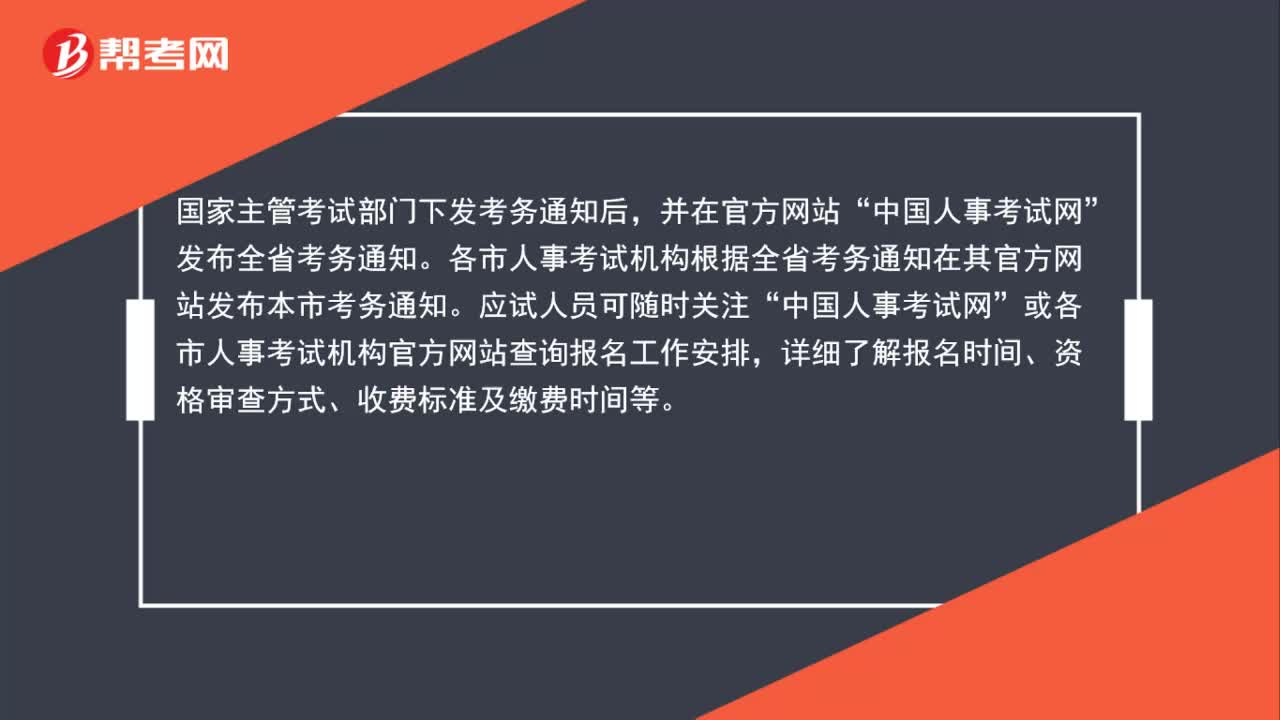

58统计师资格考试可以在哪里查看报名通知?:统计师资格考试可以在哪里查看报名通知?国家主管考试部门下发考务通知后,并在官方网站“发布全省考务通知。各市人事考试机构根据全省考务通知在其官方网站发布本市考务通知。应试人员可随时关注“中国人事考试网”或各市人事考试机构官方网站查询报名工作安排,详细了解报名时间、资格审查方式、收费标准及缴费时间等。

01:30

01:302020-06-06

01:47

01:472020-06-06

00:252020-06-06

00:37

00:372020-06-06

00:282020-06-06

微信扫码关注公众号

获取更多考试热门资料