下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴大家好,统计师考试时间马上就要到了,大家是否已经准备好应对即将来临的考试了呢?为了帮助大家更好地复习,帮考网为大家带来了统计师考试的相关知识点,让我们一起来看看吧!

货币资金的清查方法[了解]:

(一)库存现金的清查:

库存现金清查是采用实地盘点的方法来确定库存现金的实存数,然后再与现金日记账的账面余额核对,以查明账实是否相符。

库存现金盘点时,出纳人员必须在场盘点后,根据现金盘点结果,编制“现金盘点报告表”,现金盘点报告表是反映现金实有数和调整账簿记录的原始凭证。

(二)银行存款的清查

银行对账。银行存款清查亦称银行对账,是指将银行存款日记账的账面余额与开户银行转来的对账单的余额进行核对,以查明账实是否相符。银行存款日记账与开户银行转来的对账单不一致的原因有两个方面:一是双方或一方记账有错误,二是存在未达账项。

未达账项。未达账项是指由于企业与银行的记账时间不一致,而发生的一方已取得凭证登记入账,另一方由于未取得凭证尚未登记入账的项目。

银行存款余额调节表的编制:

在银行对账时若存在未达账项,必须编制“银行存款余额调节表”,根据调节后的余额来检查账实是否相符。

注意:银行存款余额调节表只起到对帐作用,不能作为调节银行存款日记帐帐面余额的凭证。

(三)其他货币资金的清查(按其明细账的特点适当选择)。

实物资产的清查方法[了解]:

(一)实地盘点法

(二)技术推算法

在实物清查过程中,实物保管人员和盘点人员必须同时在场。盘点结束后,盘点结果填制“盘存单”,并同有关账簿记录核对。确认实物资产的盘盈、盘亏数后,填制“实存账存对比表”,并将其作为调整账簿记录的原始凭证。

知识点三:往来款项清查方法--函证核对法

即通过函证与对方单位核对账目的方法。清查后,要填制“往来款项清查表”列明各种往来款项的账面余额、清查结果、原因分析及其处理意见等。

以上就是今天分享的全部内容了,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

25

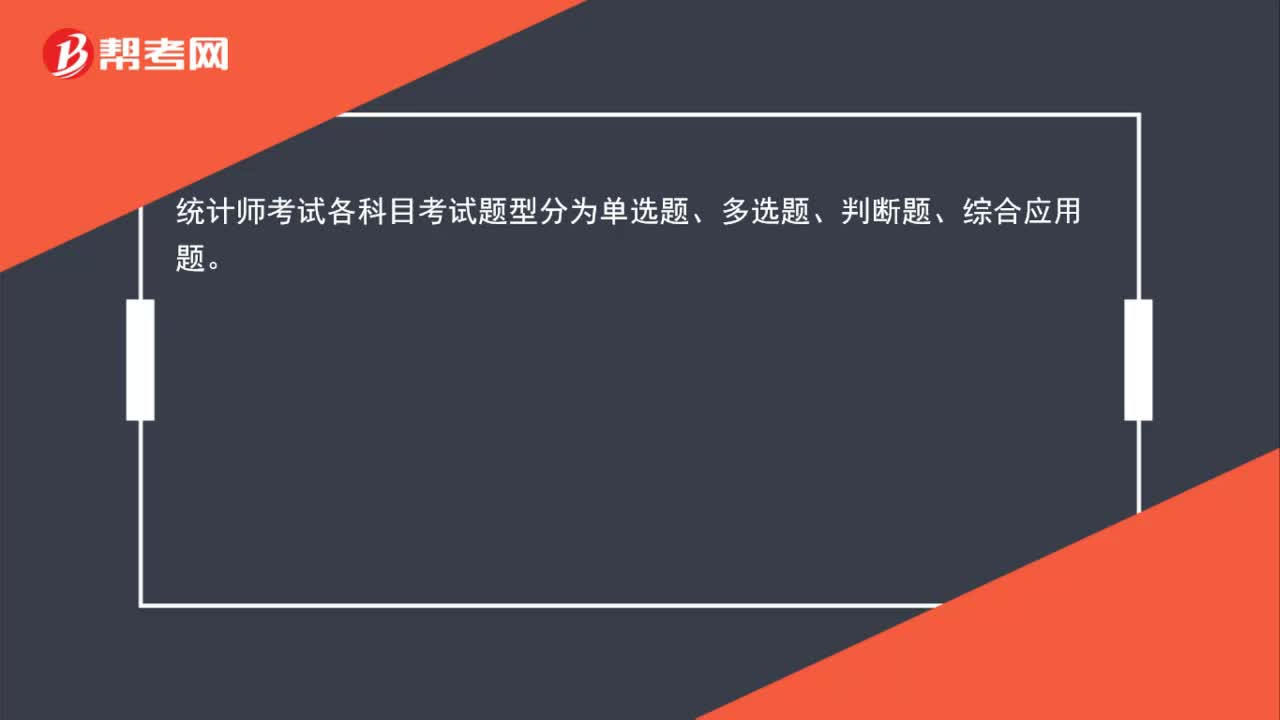

25统计师资格考试题型有哪些?:统计师考试各科目考试题型分为单选题、多选题、判断题、综合应用题。

28

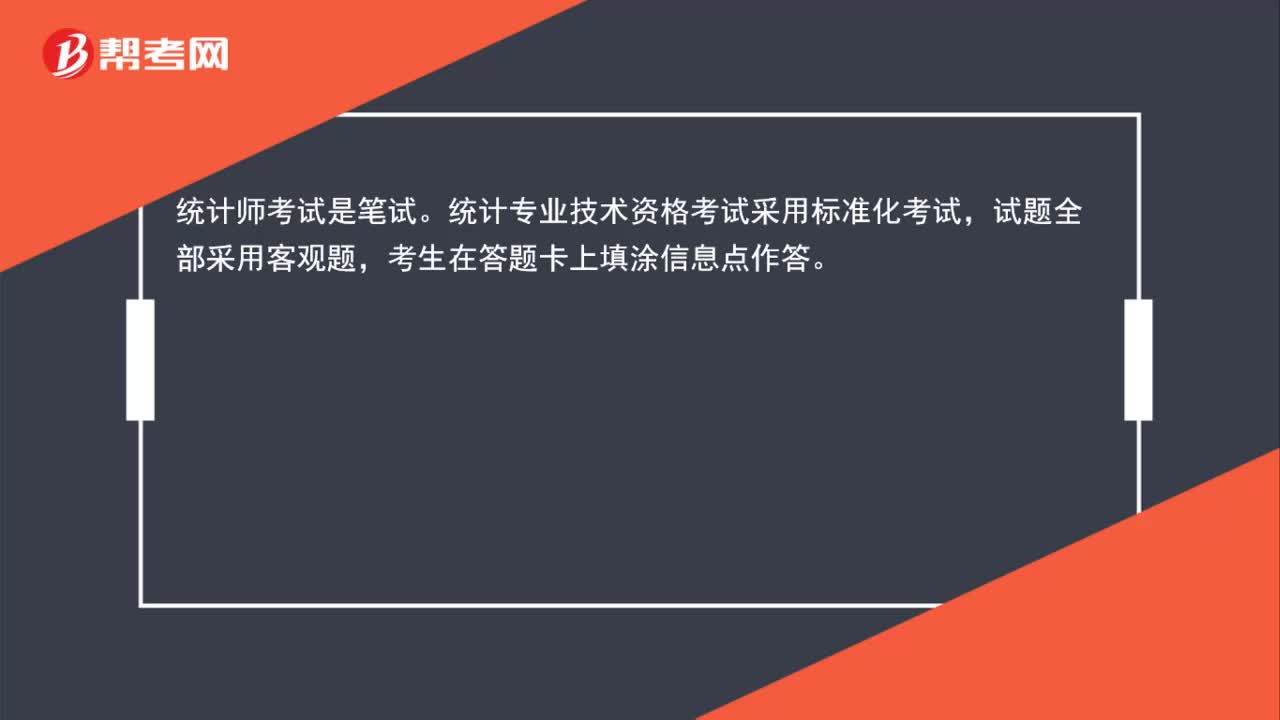

28统计师资格考试是笔试还是机考?:统计师资格考试是笔试还是机考?统计师考试是笔试。统计专业技术资格考试采用标准化考试,试题全部采用客观题,考生在答题卡上填涂信息点作答。

58

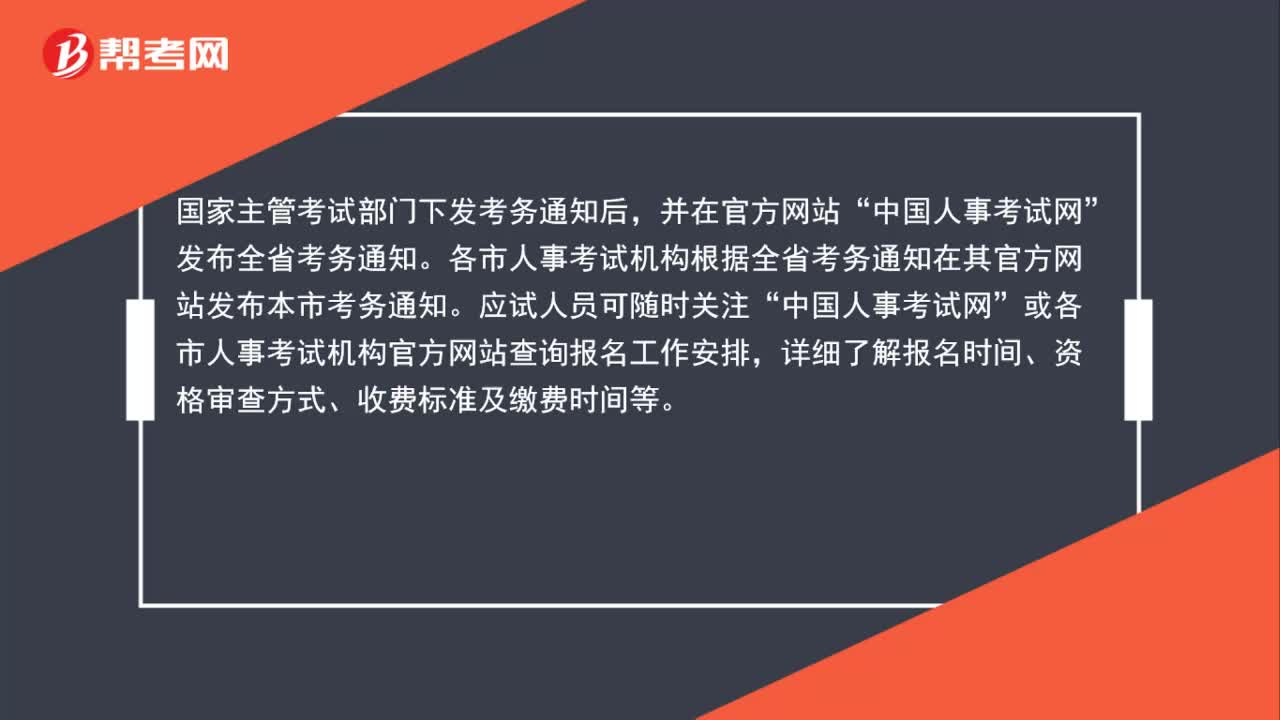

58统计师资格考试可以在哪里查看报名通知?:统计师资格考试可以在哪里查看报名通知?国家主管考试部门下发考务通知后,并在官方网站“发布全省考务通知。各市人事考试机构根据全省考务通知在其官方网站发布本市考务通知。应试人员可随时关注“中国人事考试网”或各市人事考试机构官方网站查询报名工作安排,详细了解报名时间、资格审查方式、收费标准及缴费时间等。

01:30

01:302020-06-06

01:47

01:472020-06-06

00:252020-06-06

00:37

00:372020-06-06

00:282020-06-06

微信扫码关注公众号

获取更多考试热门资料