-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年7月26日,中国会计报发布了新会计法系列解读之三——《加强企业会计准则制度建设实施工作 持续提升企业会计信息质量》,本次修订旨在顺应新时代经济社会发展的要求,推动企业会计准则制度在各单位落地实施,全面提升企业会计信息质量。

新版《中华人民共和国会计法》的修订,强调了企业要严格按照国家统一的会计制度进行会计核算,凸显了国家统一会计制度的刚性约束。这对于提高企业会计信息质量,推动我国经济高质量发展具有重要意义。

文章深入分析了新时代企业会计准则制度建设实施工作的新形势、新要求、新使命,指出加强企业会计准则制度建设实施、提升企业会计信息质量是服务我国经济高质量发展的必然要求,是服务财会监督职能的重要基础,也是优化营商环境、推进高水平对外开放的有力支撑。

此外,文章还详细介绍了近年来财政部在加强企业会计准则制度建设实施工作方面所采取的措施,包括建立企业会计准则闭环工作机制、持续完善企业会计准则制度体系、加强企业会计准则实施工作等,以推动企业会计准则制度的高质量实施。

对于备考会计考试的考生,本文还提供了一些实用的备考建议,包括制定合理的学习计划、选择合适的学习方法、关注考试动态等,帮助考生更好地准备考试。

总之,新版《中华人民共和国会计法》的系列解读之三对于理解和实施企业会计准则制度具有重要的指导意义。考生在备考过程中,应关注相关法律法规的动态,不断提高自身的专业素养,为我国经济发展贡献力量。

80

80

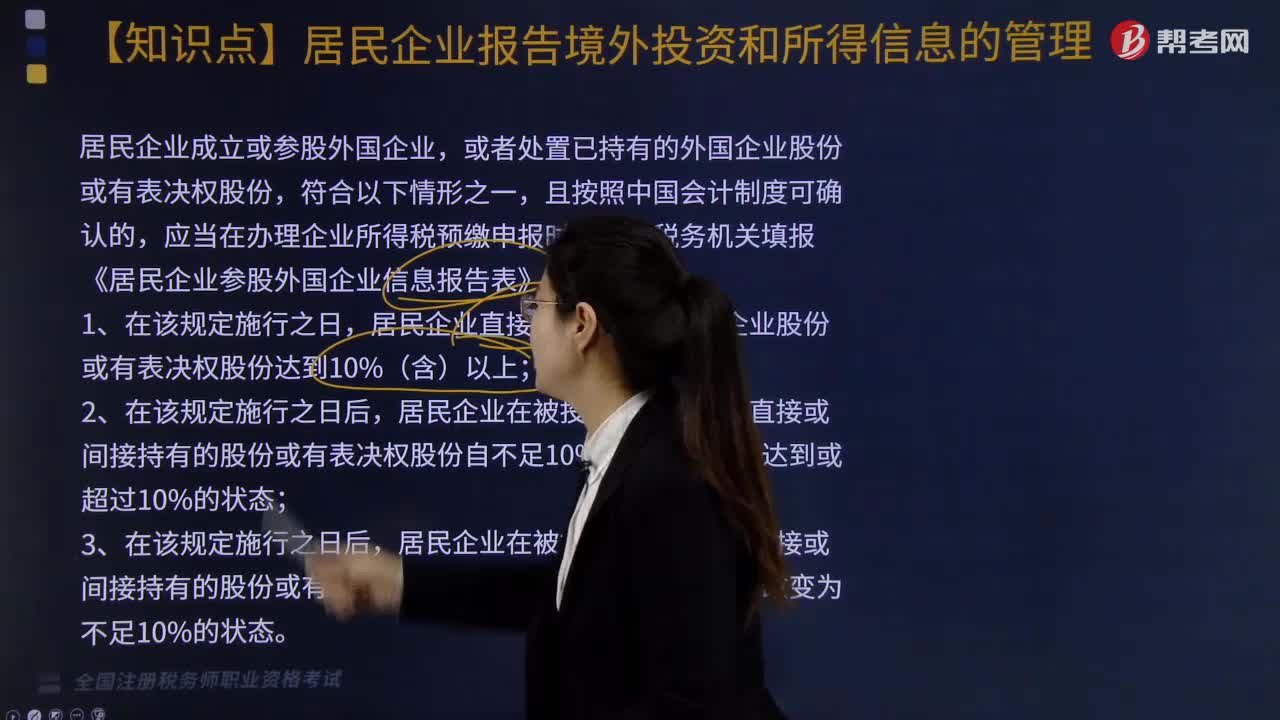

居民企业报告境外投资和所得信息如何管理?:居民企业报告境外投资和所得信息如何管理?

105

105

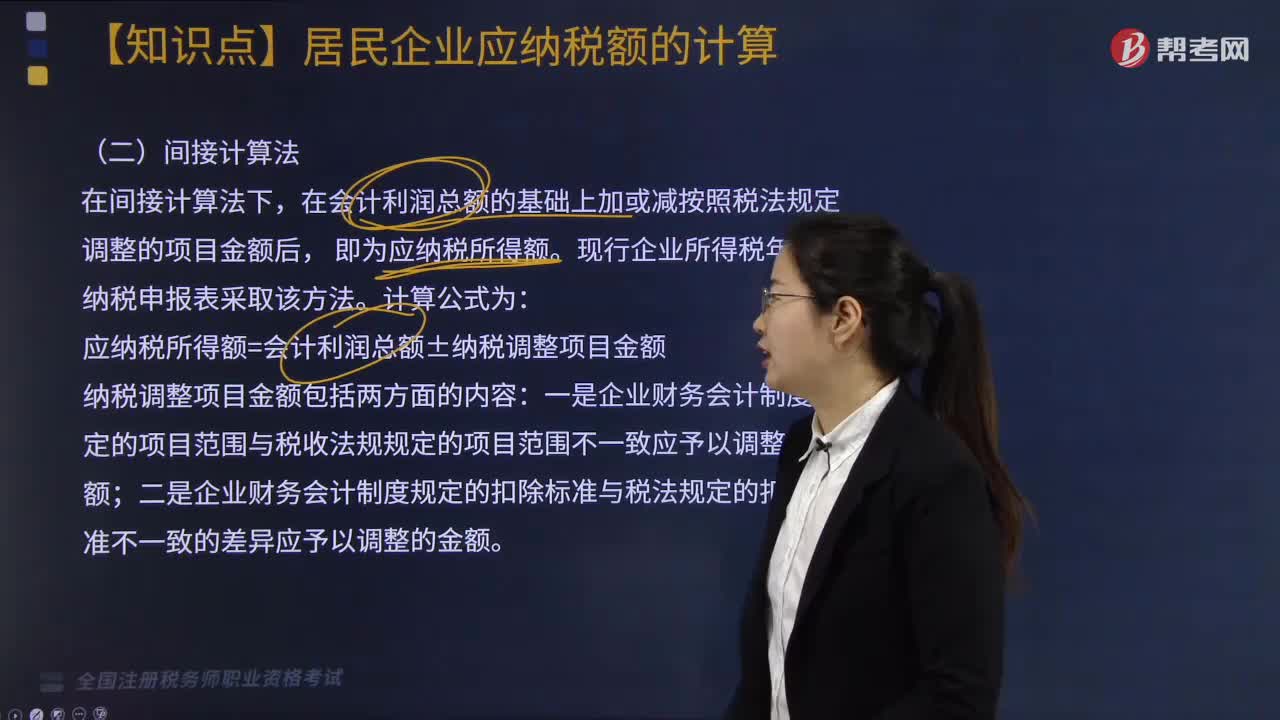

居民企业应缴纳税额间接计算法怎么理解?:居民企业应缴纳税额间接计算法怎么理解?

423

423

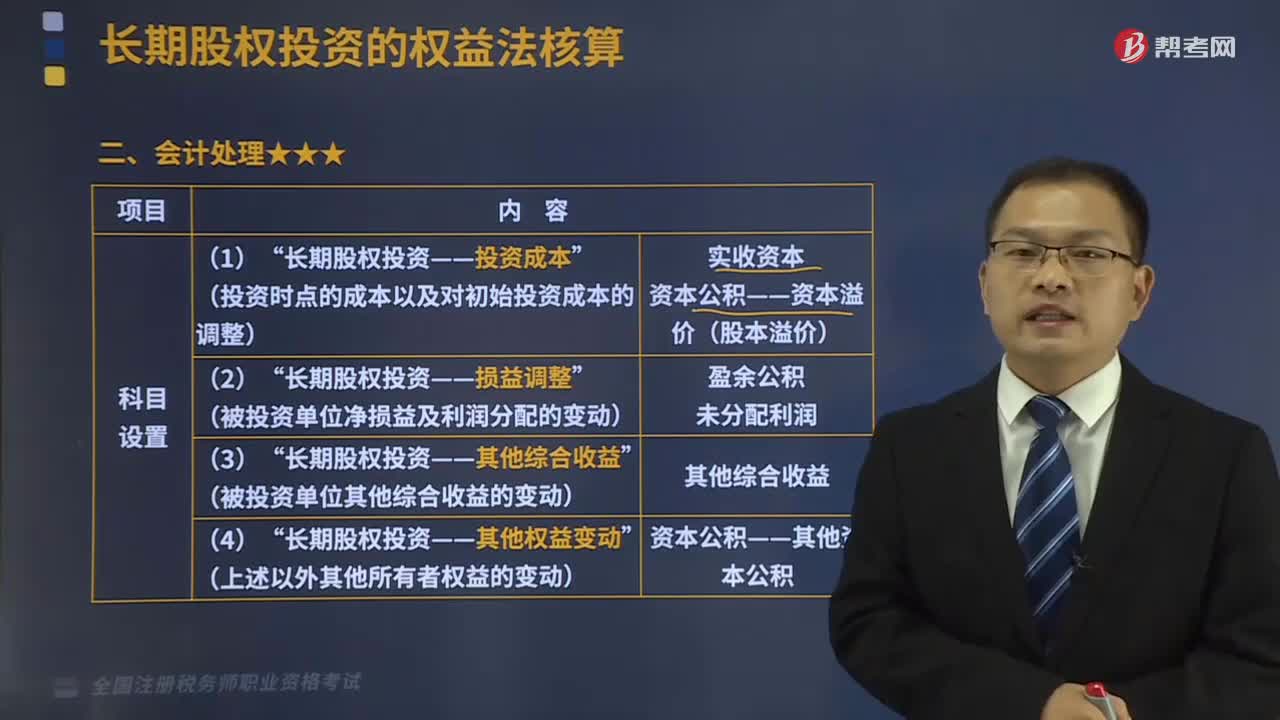

联营企业和合营企业的会计处理分别是什么?:联营企业和合营企业的会计处理分别是什么?指投资以初始投资成本计量后,在投资持有期间根据投资方享有(或应分担)被投资企业所有者权益的份额的变动调整其投资的账面价值的方法。适用于投资方对联营企业和合营企业的投资。联营企业,指投资方能够对其施加重大影响的被投资单位。是指投资方对被投资方的财务和经营政策有参与决策的权利,但并不能够控制或者与其他方一起共同控制这些政策的制定。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料