-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

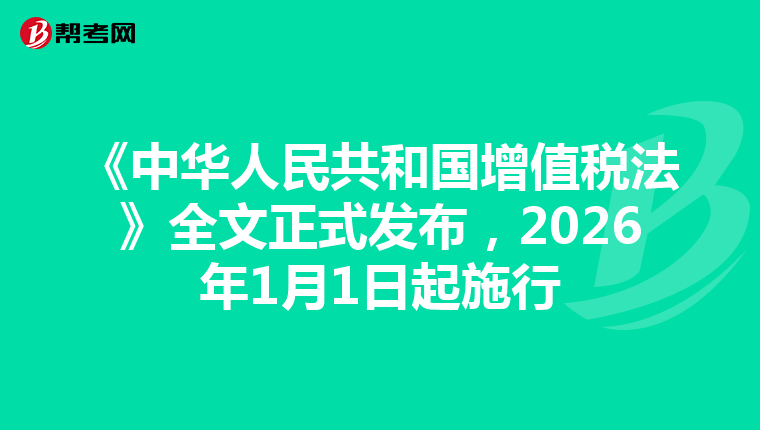

中国人大网正式发布了《中华人民共和国增值税法》的全文,该法将于2026年1月1日起正式实施。以下是该法的具体内容和主要变化。

一、法律结构及主要内容

《中华人民共和国增值税法》共分为六章,包括总则、税率、应纳税额、税收优惠、征收管理和附则。以下是各章节的主要内容:

二、主要变化和特点

与现行的增值税暂行条例相比,新法主要有以下变化和特点:

对于税务师考生来说,了解这些变化和特点对于备考至关重要。

备考建议:

总之,新法的实施将对税务领域产生深远影响。希望本文对您有所帮助。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料