下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对于通过税务师考试的考生们来说,如何进行继续教育是需要进行了解的,接下来请跟着帮考网一起来看看,2021年税务师继续教育管理办法是怎样的!

各省、自治区、直辖市和计划单列市注册税务师协会:修订后的《税务师继续教育管理办法》,已经中税协六届十九次会长专题会研究通过,具体内容如下:

中国注册税务师协会

2021年3月12日

税务师继续教育管理办法

(2021年修订)

第一章 总则

第一条 为加强税务师行业人才队伍建设,规范税务师(注册税务师)等涉税专业服务人员继续教育,根据《专业技术人员继续教育规定》(人力资源社会保障部令第25号)、《税务师职业资格制度暂行规定》(人社部发〔2015〕90号)和《中国注册税务师协会章程》等规定,制定本办法。

第二条 税务师继续教育应当以经济社会发展和科技进步为导向,以能力建设为核心,突出针对性、实用性、时效性和前瞻性。坚持以人为本、按需施教,提升能力、讲求实效,统筹资源、创新发展,培养与使用相结合的原则。

第三条 税务师享有参加继续教育的权利和接受继续教育的义务。税务师应具备相应的专业素质、执业技能和职业道德水平,应根据岗位的需要和职业发展的要求履行继续教育义务,不断完善知识结构、增强创新能力、提高专业水平。继续教育应当贯穿于其整个职业生涯。

第四条 税务师应在取得税务师职业资格的次年开始参加继续教育,并在规定时间内完成规定学时,以保证税务师专业知识不断更新,能力不断提升。

第五条 取得税务师职业资格证的人员适用本办法。其他涉税专业服务人员参照本办法执行。

第二章 组织管理

第六条 中国注册税务师协会(以下简称中税协)对税务师参加继续教育情况实行登记管理。对税务师参加继续教育情况向社会公示并提供查询服务。

第七条 税务师继续教育实行中税协、地方注册税务师协会(以下简称地方税协)、税务师事务所(以下简称事务所)三级管理。

第八条 中税协负责制定税务师继续教育管理制度、编制继续教育规划,审定并组织实施年度教学计划,指导、评价地方税协的教育培训工作,监督检查合作机构培训项目的实施。

第九条 地方税协负责本地区税务师继续教育的组织、实施、检查、考核工作。

第十条 事务所负责组织、督促本所税务师接受继续教育,并提供必要的学习条件和经费保障。

第三章 内容、学时与方式

第十一条 继续教育内容包括公需科目和专业科目。

公需科目包括税务师等专业技术人员应当掌握的相关法律法规、理论政策、职业道德、公文写作、信息技术等基本知识。专业科目包括从事涉税服务工作应当掌握的税收、财务会计、金融、管理、涉税服务业务规范等专业知识。

第十二条 税务师参加继续教育的时间每年累计应不少于90学时,45分钟为一个学时。

其中专业科目一般不少于总学时的三分之二。

第十三条 三级培训体系中,每年须参加中税协组织的继续教育,在事务所从业的税务师须完成不少于32学时,不在事务所从业的税务师须完成不少于10学时;须参加地方税协和事务所组织的培训学时数按各地方税协的规定执行。

第十四条 税务师可以选择参加继续教育的形式。

(一)中税协、地方税协组织的各类业务培训班、研修班;

(二)中税协网校举办的远程继续教育培训(含直播);

(三)税务师事务所等单位组织的财税类内部培训;

(四)中税协、地方税协组织的专业论坛、专题讲座、学术会议、学术访问等;

(五)中税协或地方税协认可的其他方式。

第十五条 下列情形视为税务师接受继续教育,按相应标准确认学时。

(一)担任中税协或地方税协举办或委托举办的培训班或研修班授课人、专业论坛或专题讲座演讲人。按照实际授课、演讲时间的4倍确认学时;

(二)参加中税协或地方税协组织的行业执业质量检查、专家论证。每天确认4个学时,每年最多可确认40个学时;

(三)参加税务师行业执业标准制定。项目组成员每个项目确认20个学时;

(四)承担中税协或地方税协认可的课题研究,并取得研究成果。每个项目确认20个学时;

(五)公开出版或发表涉税服务专业著作。每个项目确认40个学时;

(六)公开发表的涉税服务专业专业论文。每篇确认20个学时;

(七)参加财税相关专业的在职学历(学位)教育。当年可确认40个学时;

(八)经中税协或地方税协认可的其他方式。

第十六条 税务师参加除第十四条(一)、(二)规定以外的继续教育培训,应当在中税协信息服务平台自主申报学时,有关证明材料一并提交,由所在地的地方税协抽检审核。

第十七条 地方税协如有其它具体要求,按地方税协的规定执行。

第四章 考核

第十八条 未按照本办法完成继续教育的税务师,继续教育成绩查询结果为不合格。可以在中税协网校补学完成。

年满65周岁及以上者,根据身体情况和从业情况自主选择接受继续教育的时长。

第十九条 税务师未按要求完成继续教育学时,考核不合格,由地方税协责成其在下一年度补足上一年度规定的继续教育学时。

税务师拒不接受继续教育,连续两年考核不合格,由地方税协向社会发布公告,并抄送省级税务机关,记入涉税服务从业人员个人信用档案,按有关规定处理。

第五章 附则

第二十条 本办法自2021年4月1日起施行。2019年印发的《注册税务师继续教育管理办法(2019年修订)》同时废止。

总而言之,税务师考试并不难,只是需要付出比较多的精力和时间去学习,通过考试是没有问题的。希望正在备考2021年税务师的考生们也要继续努力,争取早日加入税务师继续教育大军中,在此帮考网预祝大家顺利通过税务师考试!

原文公告链接:https://ksbm.ecctaa.cn/mould2.html#/default/home/morePolicySystem

70

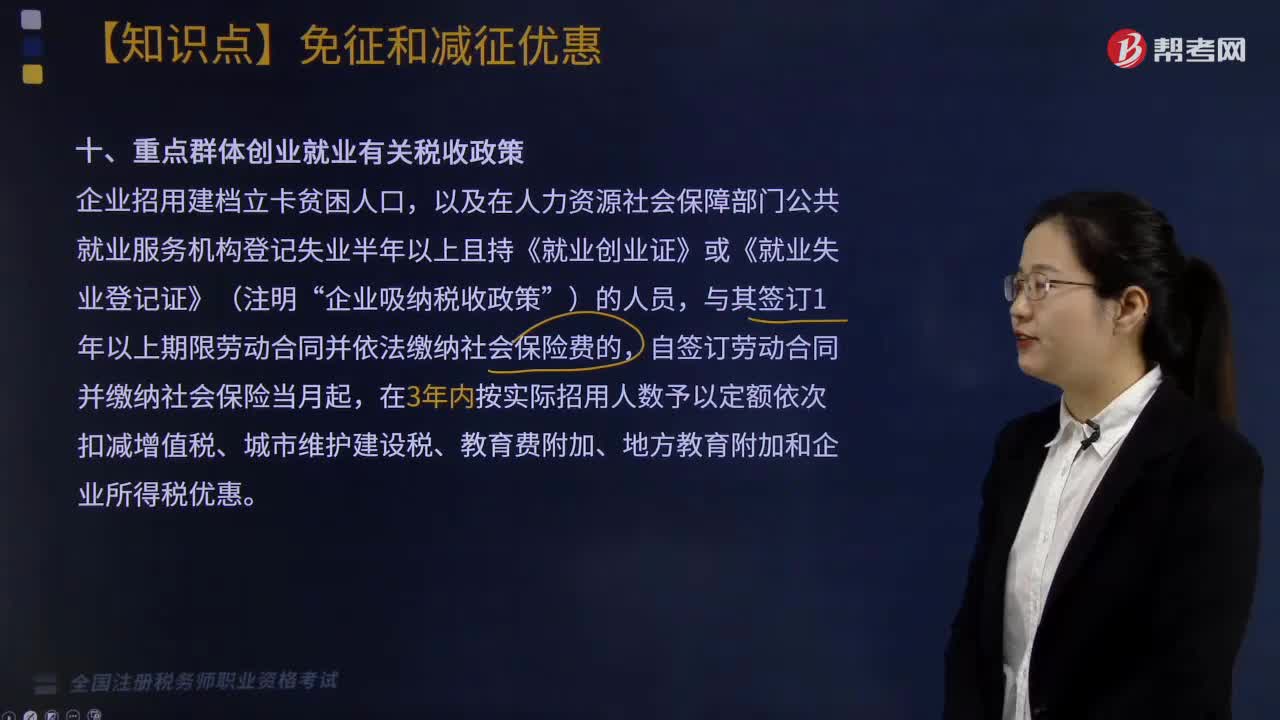

70重点群体创业就业有哪些有关税收政策?:重点群体创业就业有哪些有关税收政策?

198

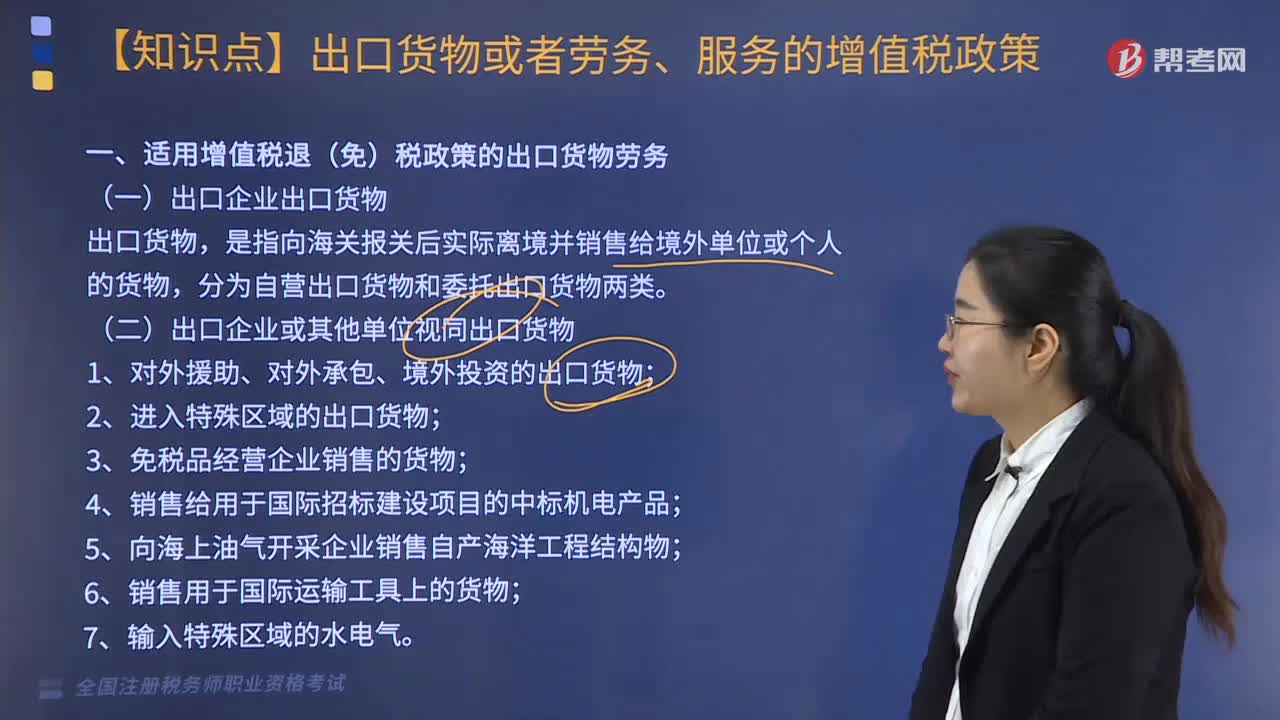

198适用增值税退(免)税政策的出口货物劳务相关政策是怎样的?:适用增值税退(免)税政策的出口货物劳务相关政策是怎样的?

393

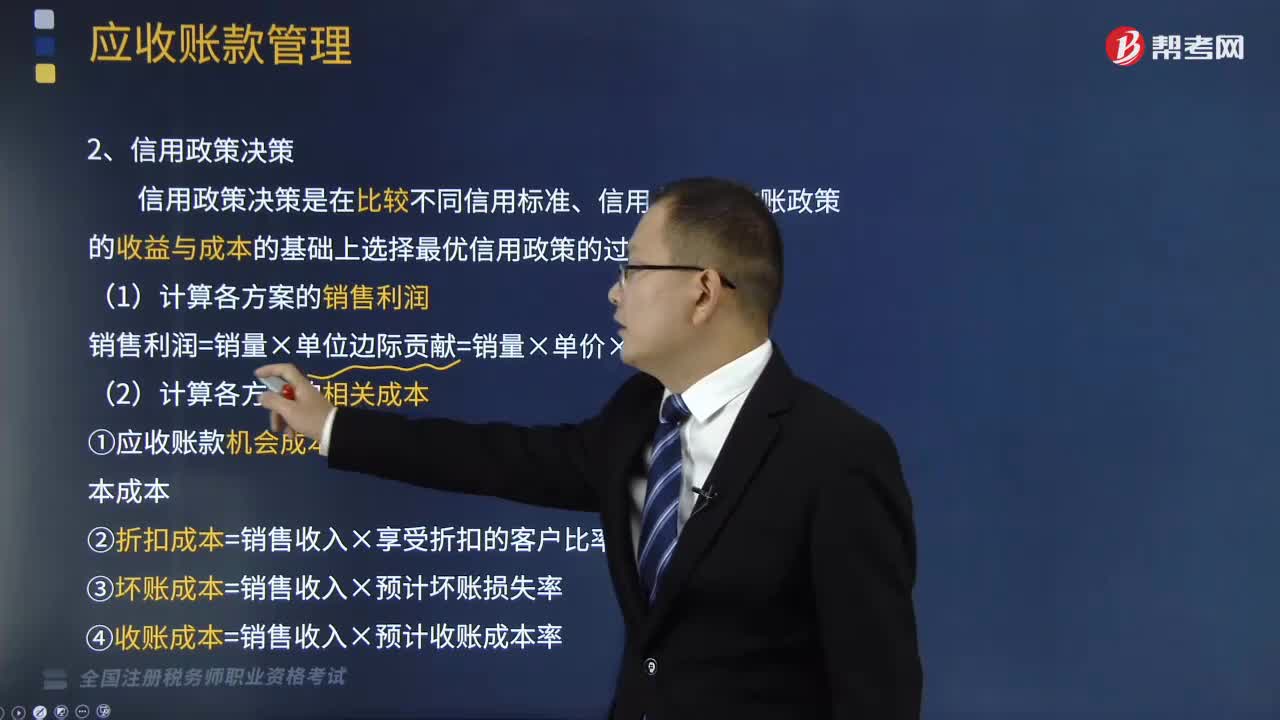

393带你了解什么是信用政策决策?:①应收账款机会成本=日销售额×平均收现期×变动成本率×资本成本。②折扣成本=销售收入×享受折扣的客户比率×现金折扣率,③坏账成本=销售收入×预计坏账损失率,④收账成本=销售收入×预计收账成本率,⑤管理成本=销售收入×预计管理成本率,利润总额=销售利润—相关成本,应收账款占用资金=58666.67×(48008000)≈ 35200(万元)应收账款的机会成本=35200×8%=2816(万元)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料