-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

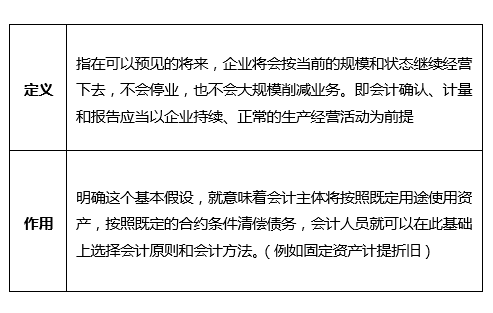

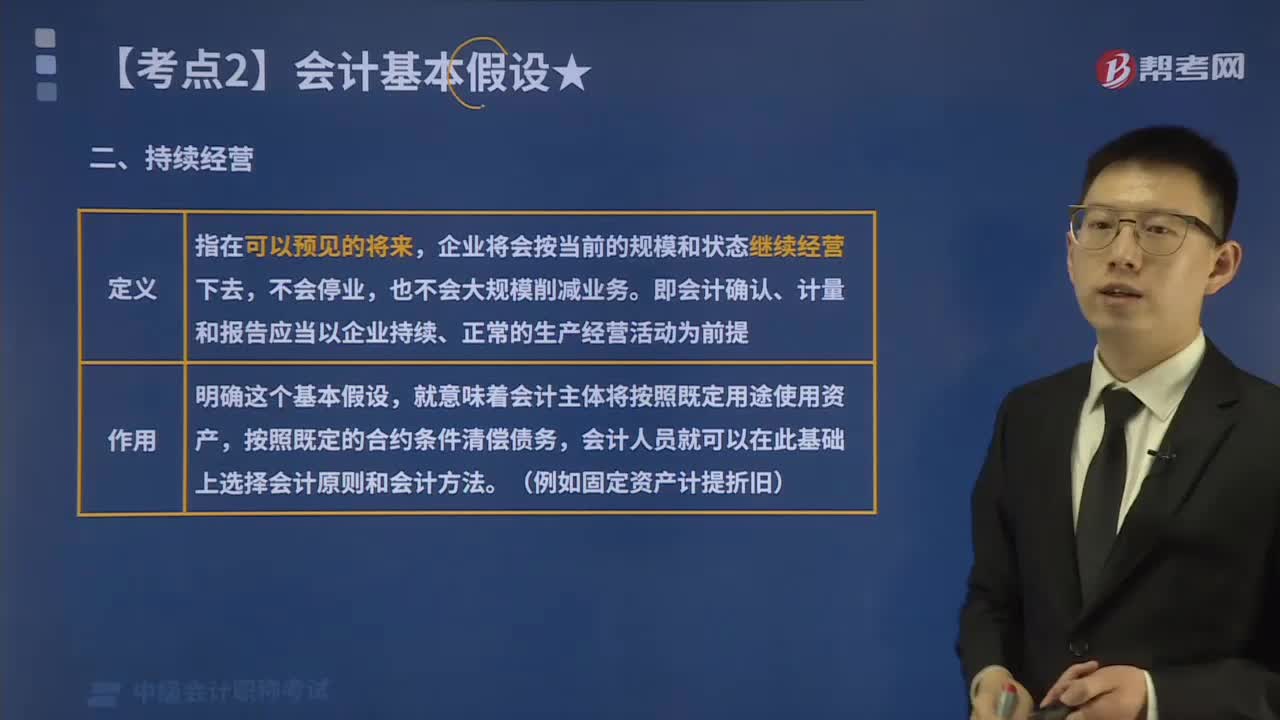

一、定义

指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。即会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。

二、作用

持续经营的前提,要求企业在进行财务会计核算时,要以企业持续正常的业务经营活动为前提,企业拥有的资产应按预定的目标耗用、出售、转让、折旧等,企业所承担的各种债务也要按原计划如期偿还。明确这个基本假设,就意味着会计主体将按照既定用途使用资产,按照既定的合约条件清偿债务,会计人员就可以在此基础上选择会计原则和会计方法。

持续经营企业的会计核算应当采用非清算基础,例如资产按成本计价就是基于持续经营这一假设或前提的。然而,在市场经济条件下,优胜劣汰是一项竞争原则。每一个企业都存在经营失败的风险,都可能变得无力偿债而被迫宣告破产进行法律上的改组。一旦会计人员有证据证明企业将要破产清算,持续经营的基本前提或假设便不再成立,企业的会计核算必须采用清算基础。

下表可以更直观的了解持续经营的概念:

98

98

来看看什么是会计基本假设中的持续经营?:企业将会按当前的规模和状态继续经营下去,即会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提,要求企业在进行财务会计核算时,要以企业持续正常的业务经营活动为前提。企业拥有的资产应按预定的目标耗用、出售、转让、折旧等,就意味着会计主体将按照既定用途使用资产。持续经营企业的会计核算应当采用非清算基础,例如资产按成本计价就是基于持续经营这一假设或前提的,每一个企业都存在经营失败的风险。

87

87

中级会计职称需要继续教育吗?:根据财政部《会计专业技术人员继续教育规定》,会计专业的技术人员享有参加继续教育的权利和接受继续教育的义务。国家机关、企业、事业单位以及社会团体等组织(以下称单位)具有会计专业技术资格的人员,或不具有会计专业技术资格但从事会计工作的人员参加继续教育。具有会计专业技术资格的人员应当自取得会计专业技术资格的次年开始参加继续教育。

35

35

中级会计职称考试科目有几门?:2020年中级会计职称考试科目一共有三门,具体包含:《中级会计实务》、《财务管理》、《经济法》。参加中级会计考试的人员,应在连续2个考试年度内通过全部科目的考试,方可以取得中级资格证书。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料