下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

变动制造费用成本差异是指什么?

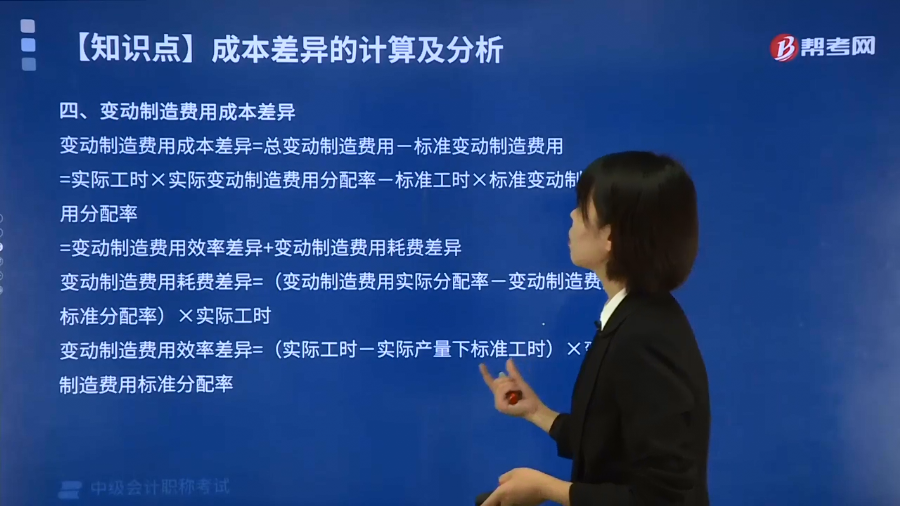

变动制造费用成本差异(变动制造费用的差异)是指实际产量下实际发生的变动制造费用与实际产量下的标准变动制造费用的差异。可以分解为效率差异和耗费差异两部分。

变动制造费用成本差异的公式为:

变动制造费用成本差异=总变动制造费用-标准变动制造费用

=实际工时×实际变动制造费用分配率-标准工时×标准变动制造费用分配率

=变动制造费用效率差异+变动制造费用耗费差异

变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际工时

变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率

下面是中级会计职称考试的例题和真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】沿用【例8-13】中的资料,A产品标准变动制造费用分配率为3.6元/小时,标准工时为1.5小时/件。假定企业本月实际生产A产品8000件,用工10000小时,实际发生变动制造费用40000元。

要求:

(1)计算变动制造费用成本差异;

(2)计算变动制造费用效率差异;

(3)计算变动制造费用耗费差异。

【解析】

(1)变动制造费用成本差异=40000-8000×1.5×3.6=-3200(元)(节约)

(2)变动制造费用效率差异=(10000-8000×1.5)×3.6=-7200(元)(节约)

(3)变动制造费用耗费差异=(40000÷10000-3.6)×10000=4000(元)(超支)。

【2019年中级会计职称考试真题】在标准成本法下,变动制造费用成本差异指的是实际变动制造费用与预算产量下的标准变动制造费用之间的差额。( )

【答案】×

【解析】变动制造费用成本差异指的是实际变动制造费用与实际产量下的标准变动制造费用之间的差额。

【2017年中级会计职称考试真题】企业生产X产品,工时标准为2小时/件,变动制造费用标准分配率为24元/小时,当期实际产量为600件,实际变动制造费用为32400元,实际工时为1296小时,则在标准成本法下,当期变动制造费用效率差异为( )元。

A. 1200

B. 2304

C. 2400

D. 1296

【答案】B

【解析】变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率=(1296-600×2)×24=2304(元),本题选项B正确。

【2016年中级会计职称考试真题】下列因素中,一般不会导致直接人工工资率差异的是( )。

A. 工资制度的变动

B. 工作环境的好坏

C. 工资级别的升降

D. 加班或临时工的增减

【答案】B

【解析】工资率差异是价格差异,其形成原因比较复杂,工资制度的变动、工人的升降级、加班或临时工的增减等都将导致工资率差异。工人技术状况、工作环境和设备条件的好坏等,都会影响效率的高低。

885

885什么是固定制造费用成本差异?:固定制造费用差异是指实际固定制造费用与实际产量下的标准固定制造费用之间的差额。成本差异是指实际产量下的成本差异。固定制造费用成本差异=实际成本-标准成本=实际工时×实际分配率-标准工时×标准分配率=实际固定制造费用-预算产量下标准固定制造费用=预算产量下标准固定制造费用-实际产量下标准固定制造费用=实际固定制造费用-预算产量下标准固定制造费用=实际固定制造费用-预算产量下标准工时×标准分配率

642

642变动制造费用成本差异是指什么?:变动制造费用成本差异(变动制造费用的差异)是指实际产量下实际发生的变动制造费用与实际产量下的标准变动制造费用的差异。变动制造费用成本差异=总变动制造费用-标准变动制造费用,=实际工时×实际变动制造费用分配率-标准工时×标准变动制造费用分配率,=变动制造费用效率差异+变动制造费用耗费差异。变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际工时。

100

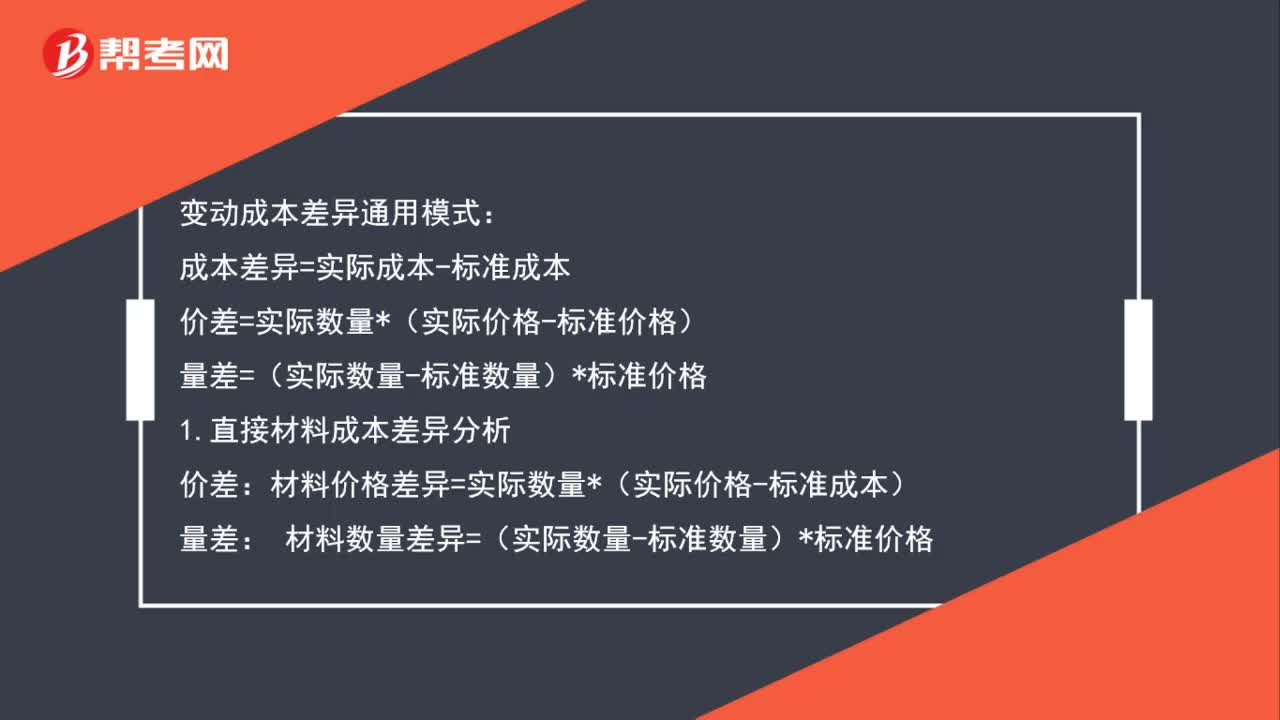

100变动成本差异通用模式是什么?:变动成本差异通用模式:成本差异=实际成本-标准成本:价差=实际数量*(实际价格-标准价格):量差=(实际数量-标准数量)*标准价格:1.直接材料成本差异分析:材料价格差异=实际数量*(实际价格-标准成本)材料数量差异=(实际数量-标准数量)*标准价格2.直接人工成本差异分析工资率差异=实际工时*(实际工资率-标准工资率)人工效率差异=(实际工时-标准工时)*标准工资率3、变动制造费用的差异分析

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料