下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

总体审计策略的制定要包括哪些方面?

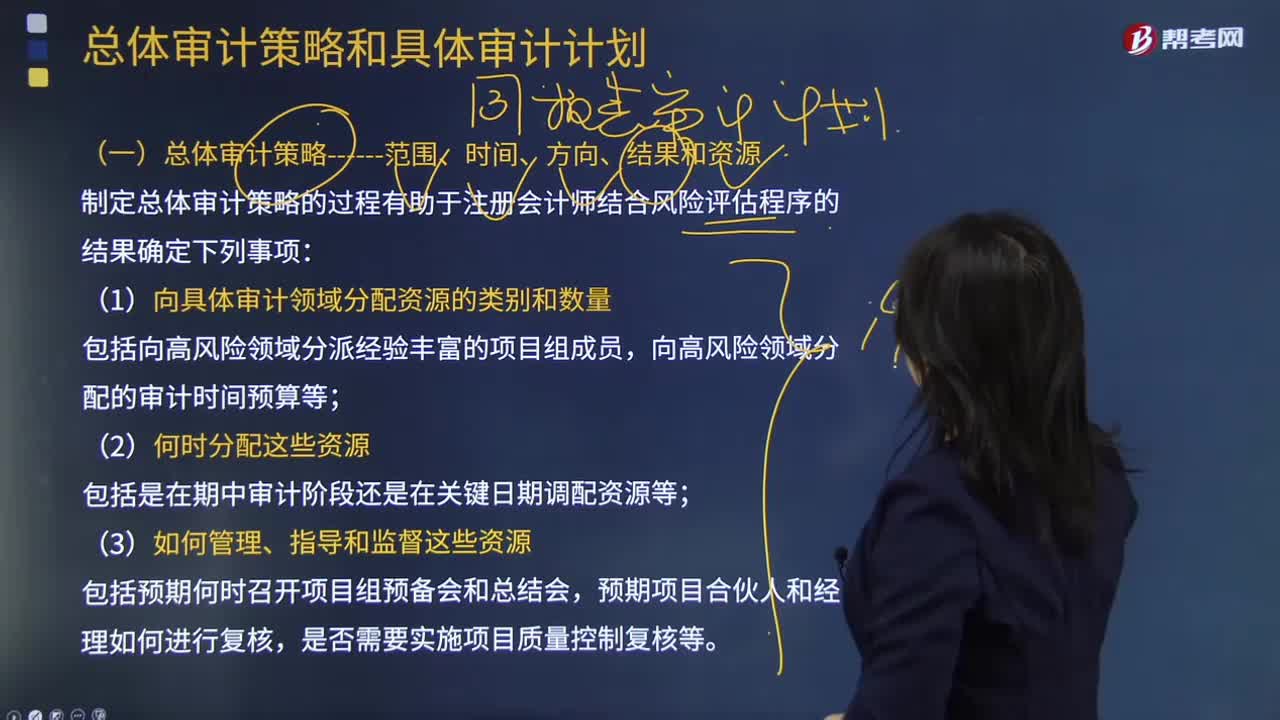

总体审计策略用以确定审计范围、时间和方向,并指导制定具体审计计划。

总体审计策略的制定应当包括:

(一)确定审计业务的特征,包括采用的会计准则和相关会计制度、特定行业的报告要求以及被审计单位组成部分的分布等,以界定审计范围;

(二)明确审计业务的报告目标,以计划审计的时间安排和所需沟通的性质,包括提交审计报告的时间要求,预期与管理层和治理层沟通的重要日期等;

(三)考虑影响审计业务的重要因素,以确定项目组工作方向,包括确定适当的重要性水平,初步识别可能存在较高的重大错报风险的领域,初步识别重要的组成部分和账户余额,评价是否需要针对内部控制的有效性获取审计证据,识别被审计单位、所处行业、财务报告要求及其他相关方面最近发生的重大变化等。

在制定总体审计策略时,注册会计师还应考虑初步业务活动的结果,以及为被审计单位提供其他服务时所获得的经验。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

162

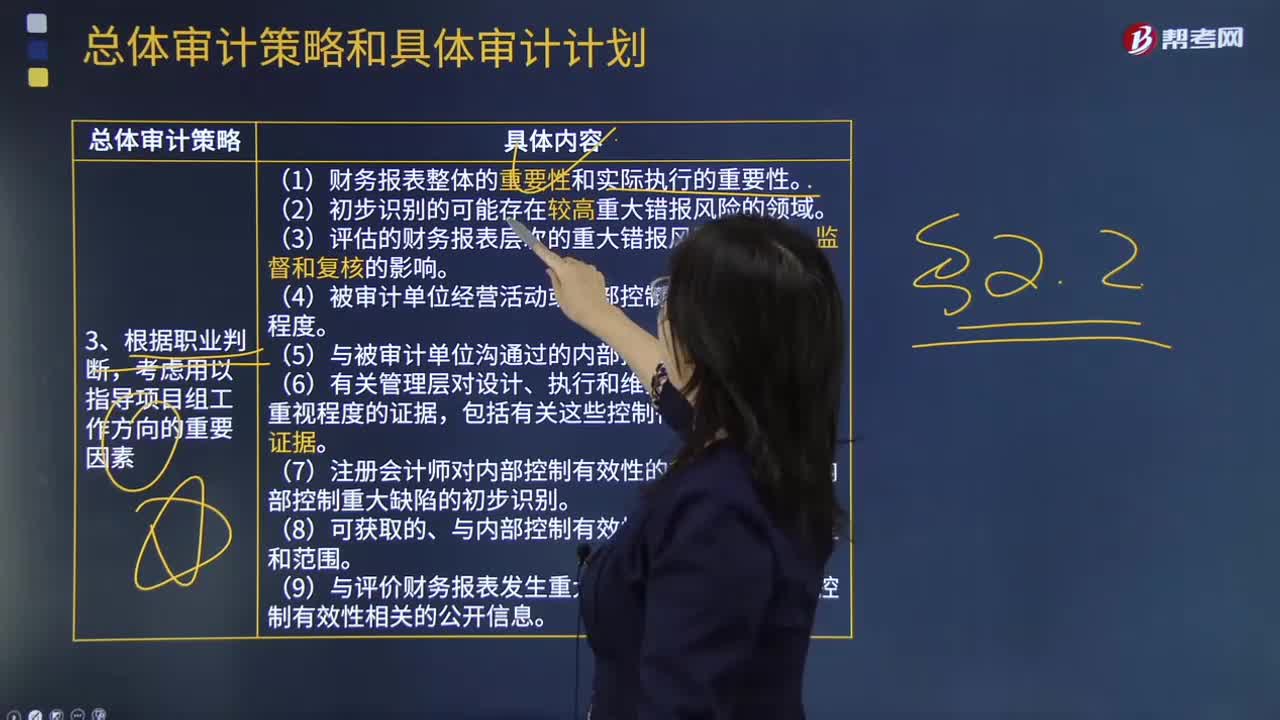

162总体审计策略的指导项目组工作方向是什么?:是指考虑影响审计业务的重要因素,初步识别可能存在较高的重大错报风险的领域,评价是否需要针对内部控制的有效性获取审计证据,识别被审计单位、所处行业、财务报告要求及其他相关方面最近发生的重大变化等。总体审计策略的制定应当包括考虑影响审计业务的重要因素,3.评估的财务报表层次的重大错报风险对指导、监督及复核的影响。选择可能细分至项目质量控制复核人员和工作分工。

271

271什么是总体审计策略的范围?:什么是总体审计策略的范围?总体审计策略用以确定审计范围、时间和方向,制定总体审计策略的过程有助于注册会计师结合风险评估程序的结果确定下列事项:(1)向具体审计领域分配资源的类别和数量,向高风险领域分配的审计时间预算等;包括是在期中审计阶段还是在关键日期调配资源等,是否需要实施项目质量控制复核等。(4)注册会计师对被审计单位内部控制评价工作的了解以及拟利用被审计单位内部相关人员工作的程度。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料