下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

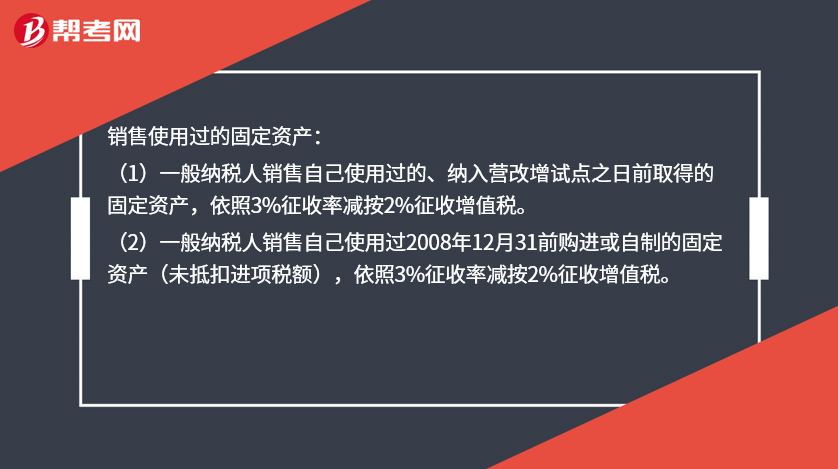

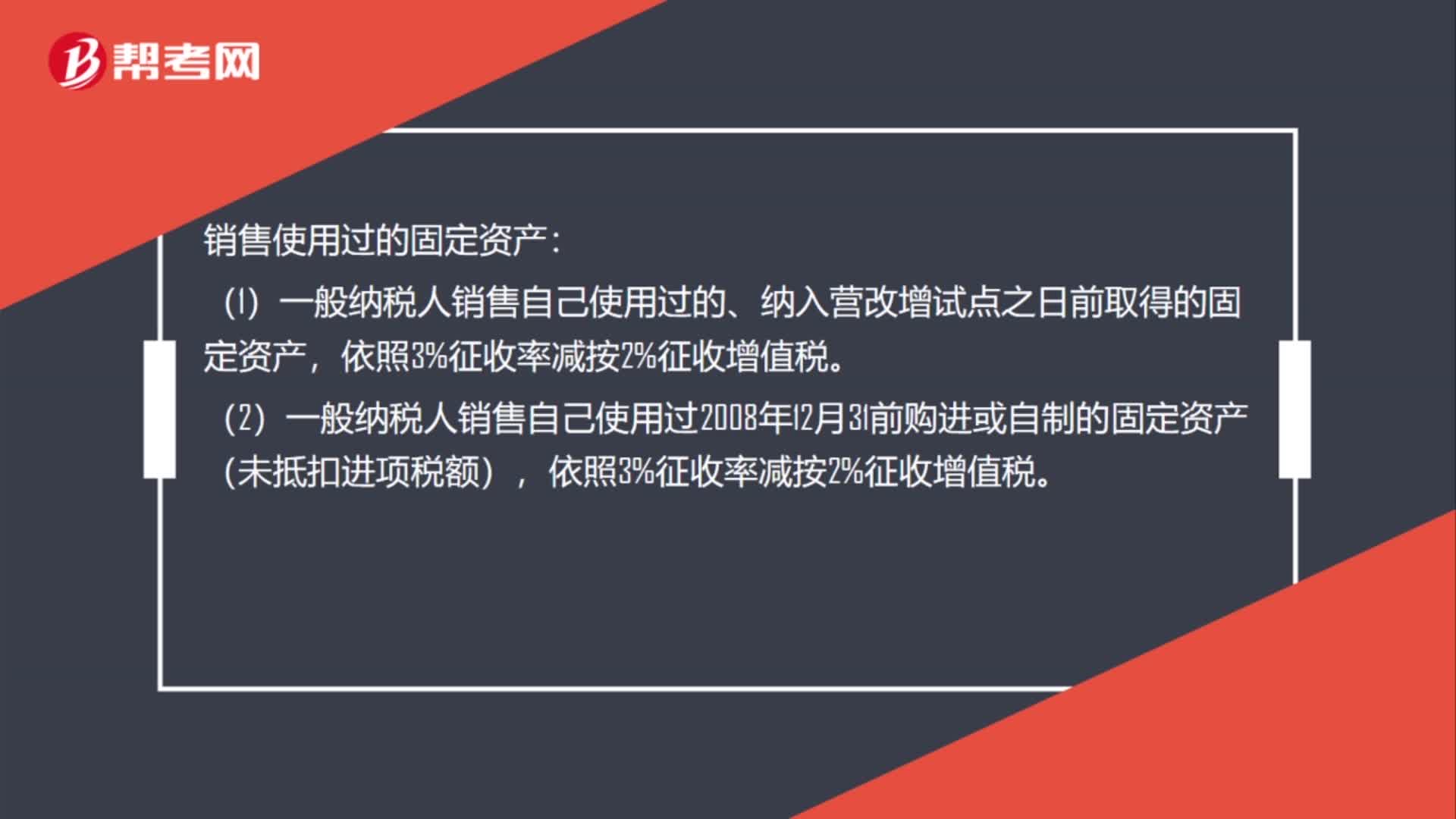

销售使用过的固定资产简易征收范围是什么?

销售使用过的固定资产:

(1)一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产,依照3%征收率减按2%征收增值税。

(2)一般纳税人销售自己使用过2008年12月31前购进或自制的固定资产(未抵扣进项税额),依照3%征收率减按2%征收增值税。

52

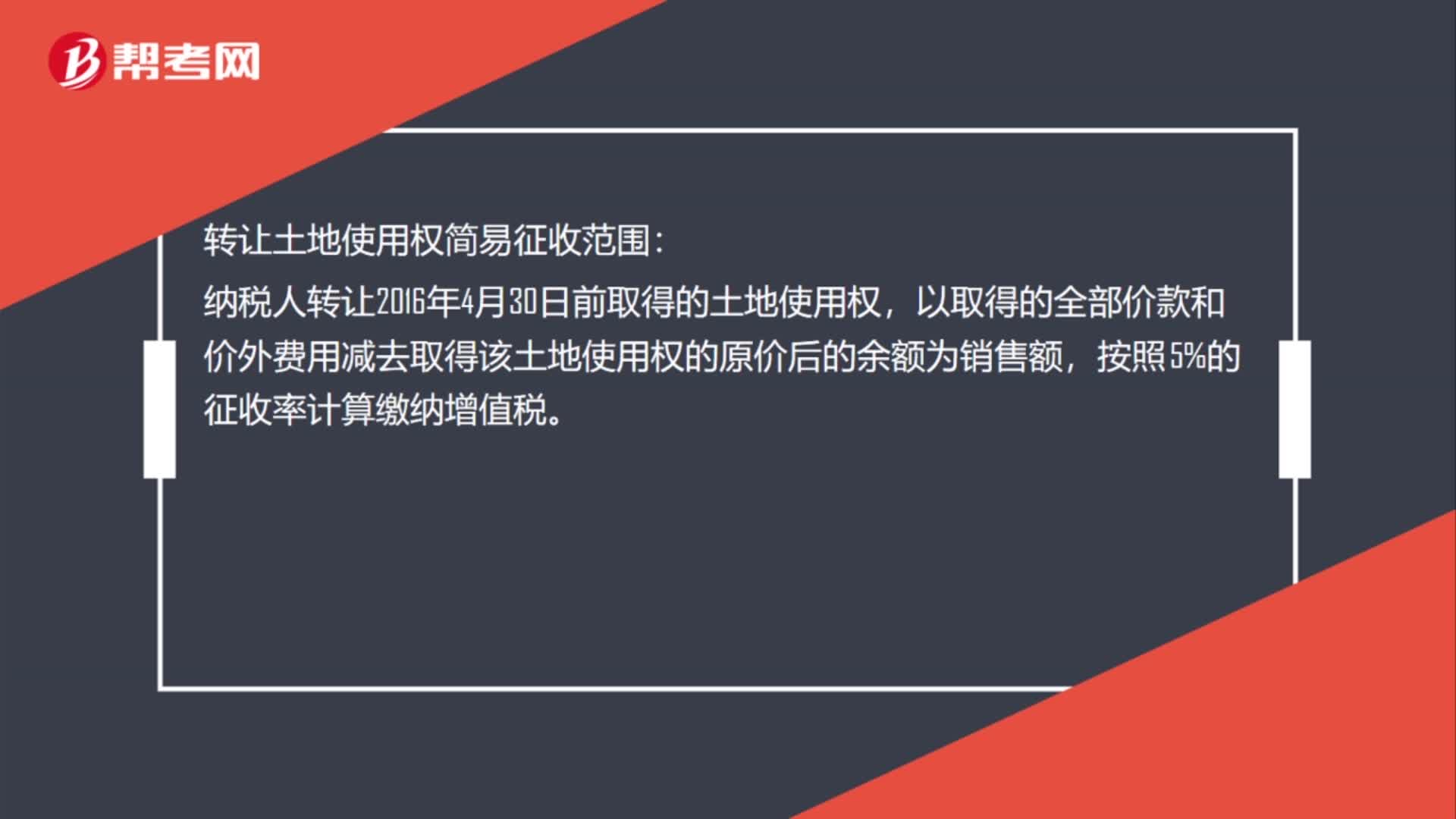

52转让土地使用权简易征收范围是什么?:转让土地使用权简易征收范围:纳税人转让2016年4月30日前取得的土地使用权,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。

42

42销售使用过的固定资产简易征收范围是什么?:销售使用过的固定资产简易征收范围是什么?销售使用过的固定资产:(1)一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产,(2)一般纳税人销售自己使用过2008年12月31前购进或自制的固定资产(未抵扣进项税额),依照3%征收率减按2%征收增值税。

81

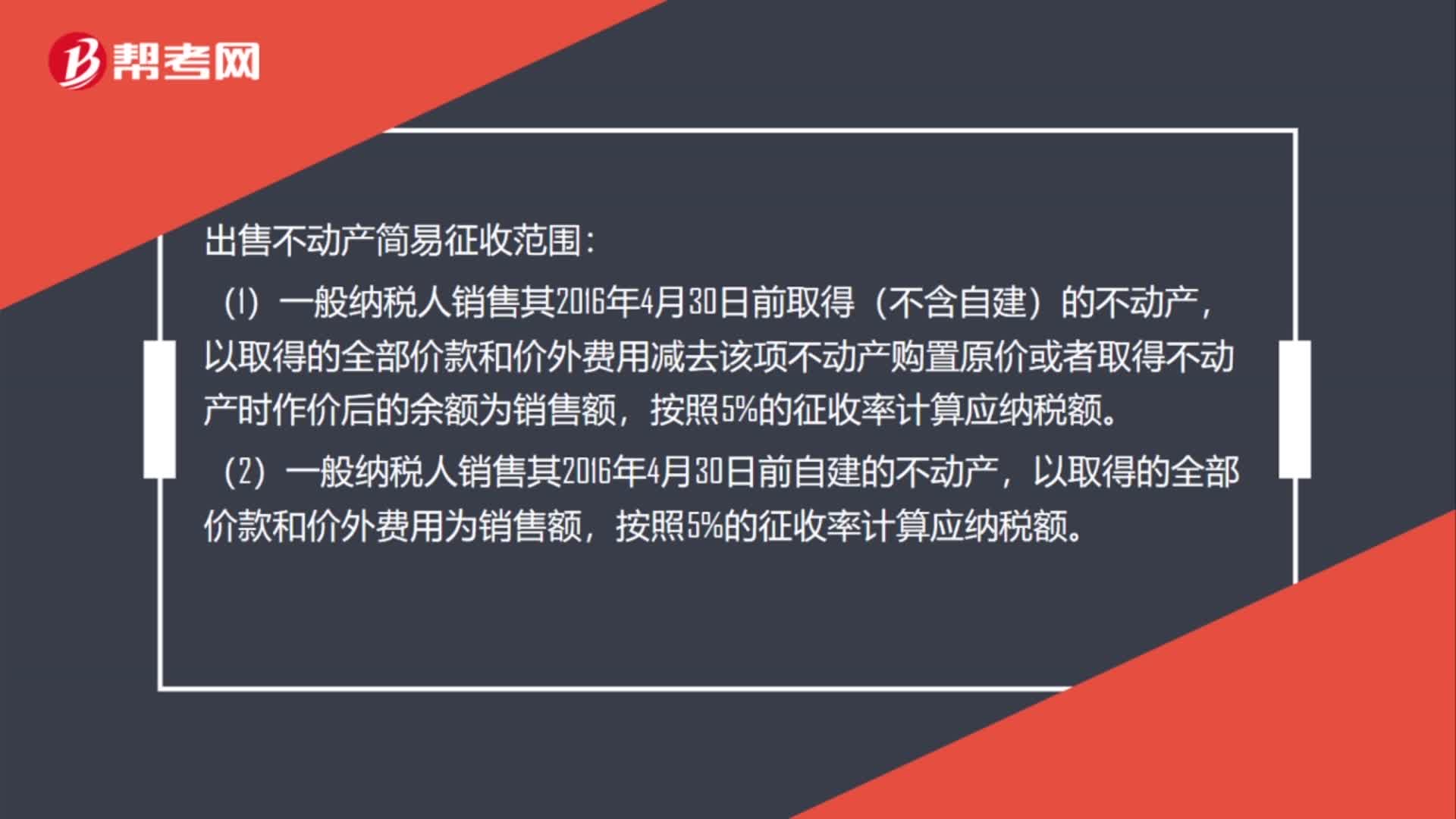

81出售不动产简易征收范围是什么?:出售不动产简易征收范围:(1)一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时作价后的余额为销售额,(2)一般纳税人销售其2016年4月30日前自建的不动产,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。(3)房地产开发企业中的一般纳税人,按照5%的征收率计税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料