下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

换出资产为存货的,应当视同销售处理,按其公允价值确认商品销售收入,同时结转商品销售成本

换出资产为无形资产的,换出资产公允价值和换出资产账面价值的差额,计入营业外收入或营业外支出

换出资产为固定资产的,换出资产公允价值和换出资产账面价值的差额,计入营业外收入或营业外支出

换出资产为长期股权投资的,换出资产公允价值和换出资产账面价值的差额,计入投资收益

换出资产为可供出售金融资产的,换出资产公允价值和换出资产账面价值的差额,计入投资收益

163

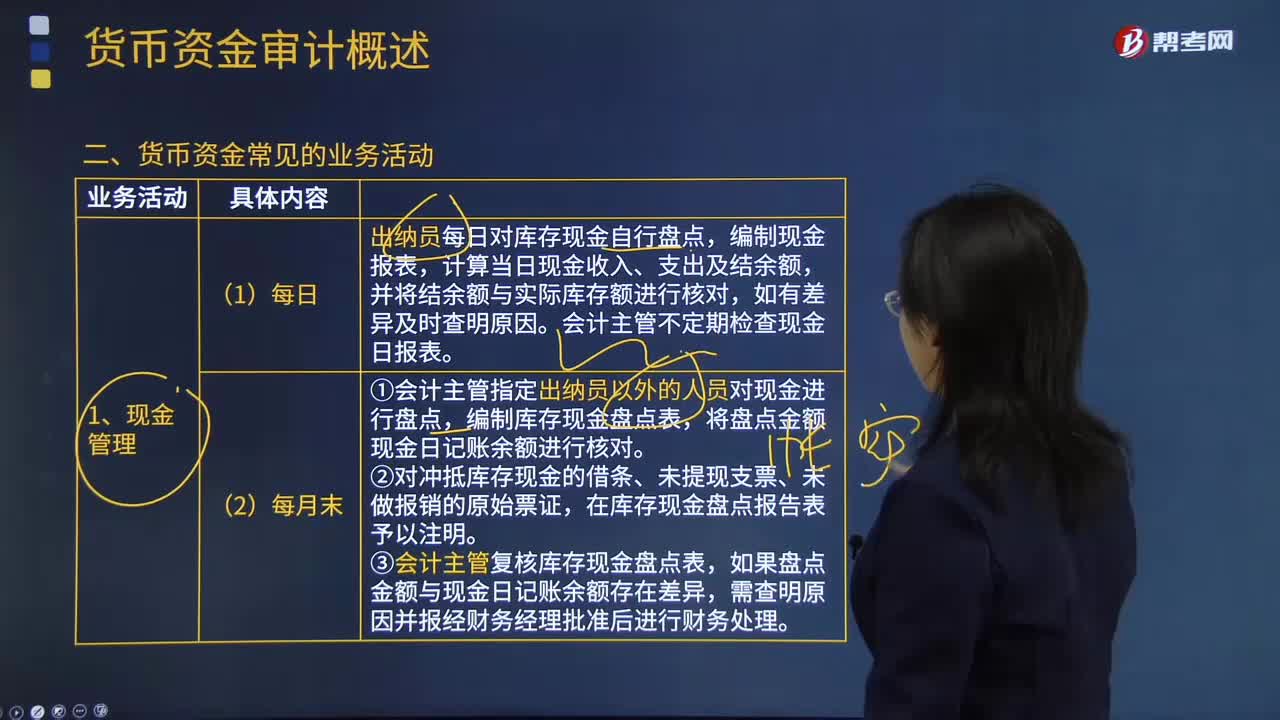

163货币资金常见的业务管理有哪些?:会计主管指定出纳员以外的人员对现金进行盘点,将盘点金额与现金日记账余额进行核对。对冲抵库存现金的借条、未提现支票、未做报销的原始票证,会计主管复核库存现金盘点表,如果盘点金额与现金日记账余额存在差异,会计主管指定出纳员以外的人员核对银行存款日记账和银行对账单,使银行存款账面余额与银行对账单调节相符。会计主管复核银行存款余额调节表,财务部门设置银行票据登记簿。

30

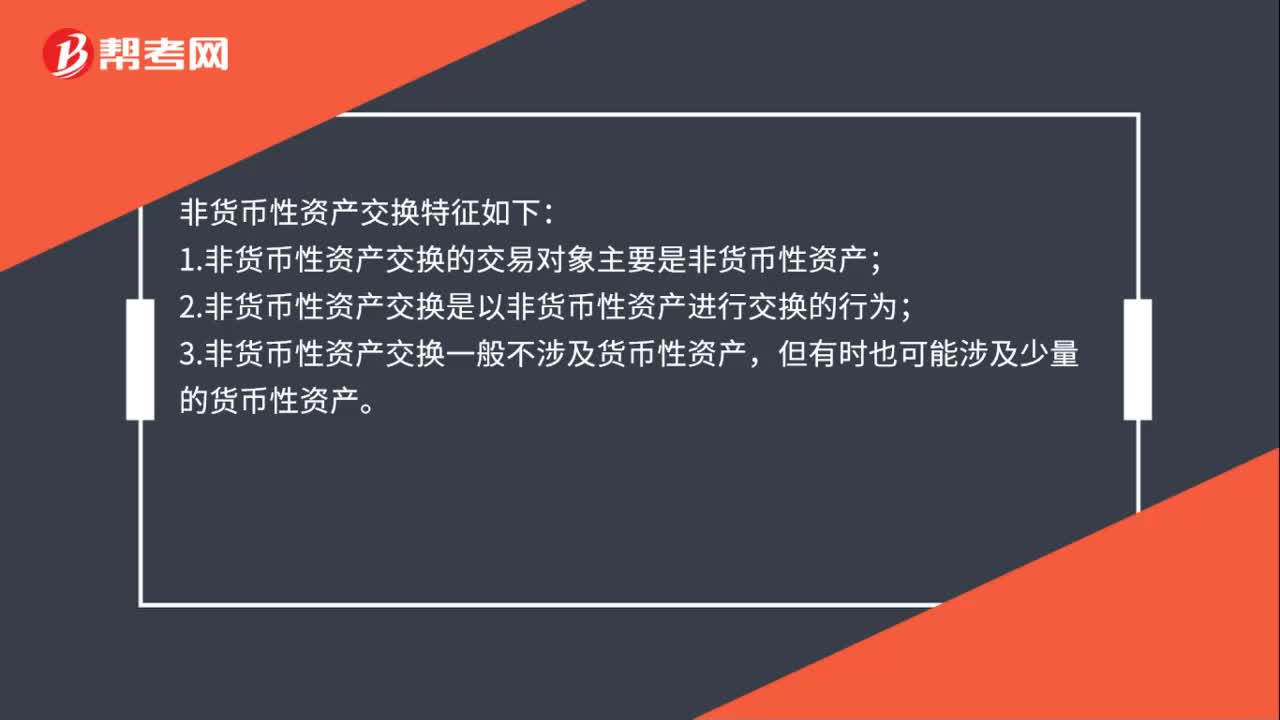

30非货币性资产交换特征有哪些?:非货币性资产交换特征如下:1.非货币性资产交换的交易对象主要是非货币性资产;2.非货币性资产交换是以非货币性资产进行交换的行为;3.非货币性资产交换一般不涉及货币性资产,但有时也可能涉及少量的货币性资产。

429

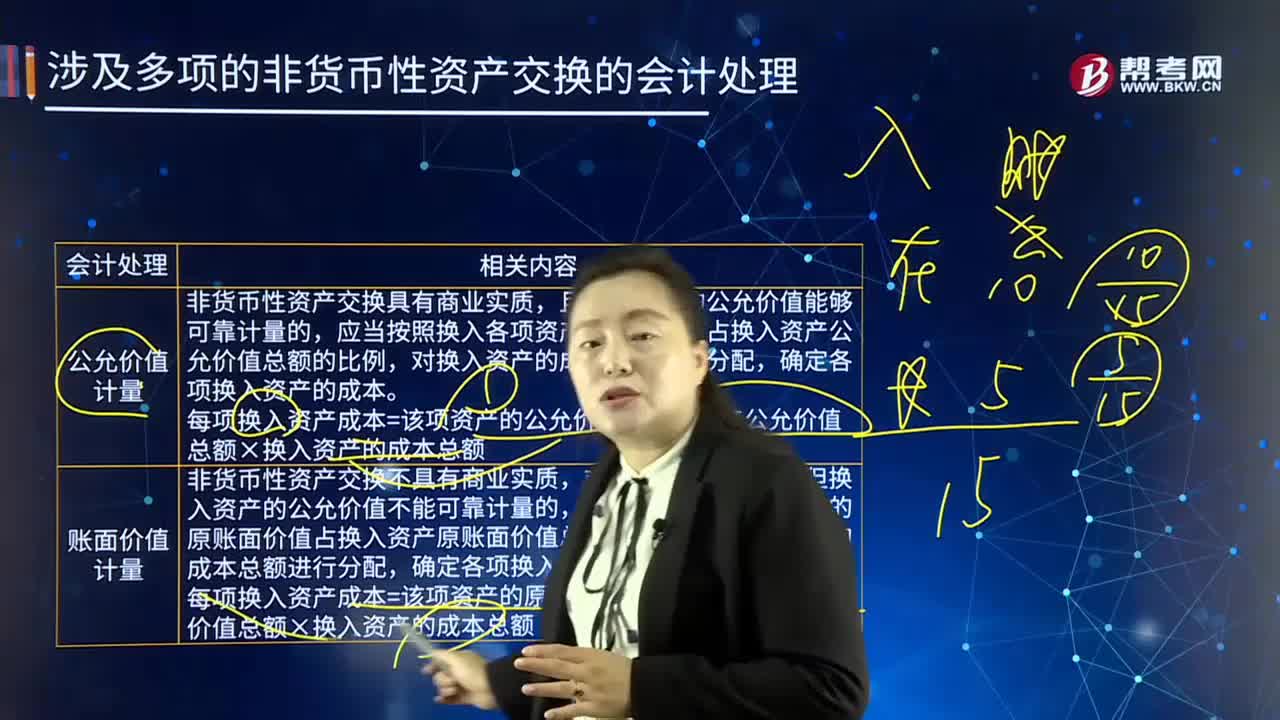

429涉及多项非货币性资产交换的会计处理是如何处理的?:是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,以及换出资产销项税额与换入资产进项税额的差额6.885万元;应当计算甲公司收到的货币性资产占甲公司换出资产公允价值总额的比例(等于乙公司支付的货币性资产占乙公司换入资产公允价值的比例):甲、乙公司均应当以公允价值为基础确定换入资产的总成本。(2)计算换入资产、换出资产公允价值总额;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料