下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、应该记入“其他权益工具”的金额为3 762.64万元

B、负债成份应该分摊的发行费用为90.80万元

D、权益成份应该分摊的发行费用为9.20万元

551

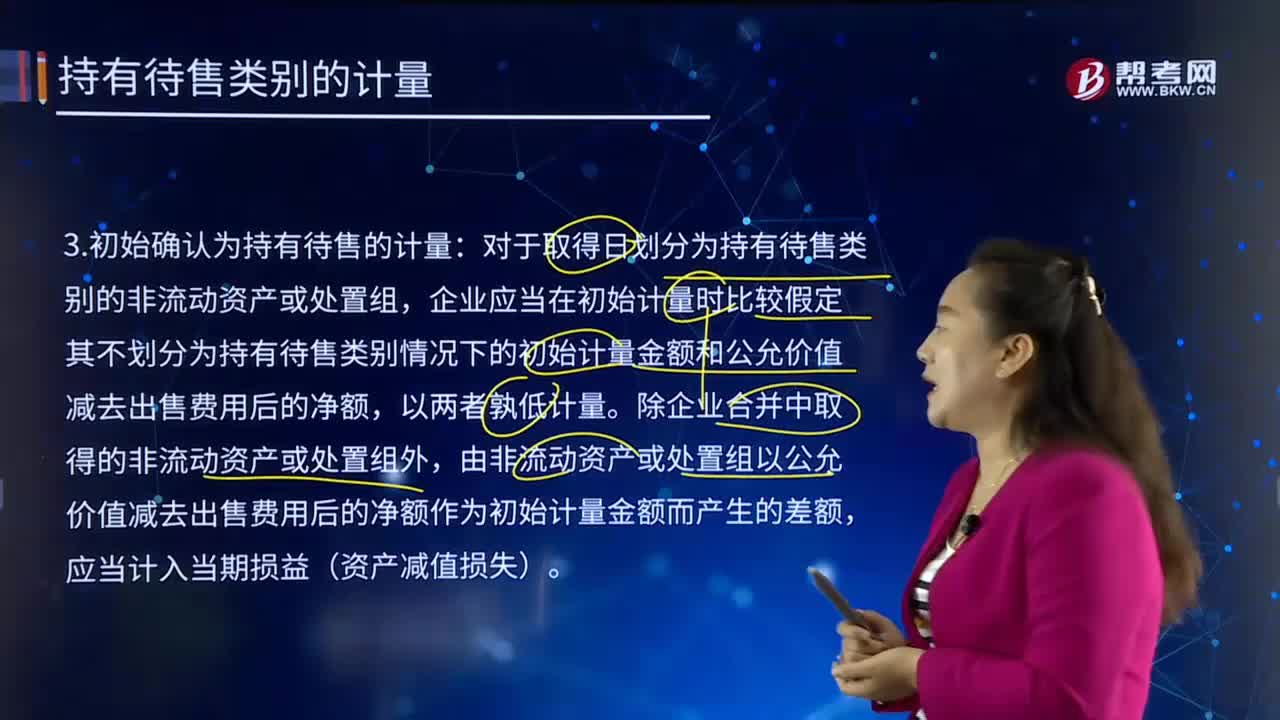

551初始确认为持有待售的计量是怎样的?:由非流动资产或处置组以公允价值减去出售费用后的净额作为初始计量金额而产生的差额,公允价值减去出售费用后的净额为1620-12=1608万元按照孰低计量:(2)假设不划分为持有待售时初始计量金额为1600万元:在确定子公司Q的公允价值减去出售费用后的净额时,因此子公司Q的公允价值减去出售费用后的净额低于其账面价值;应当确认持有待售资产减值损失。

100

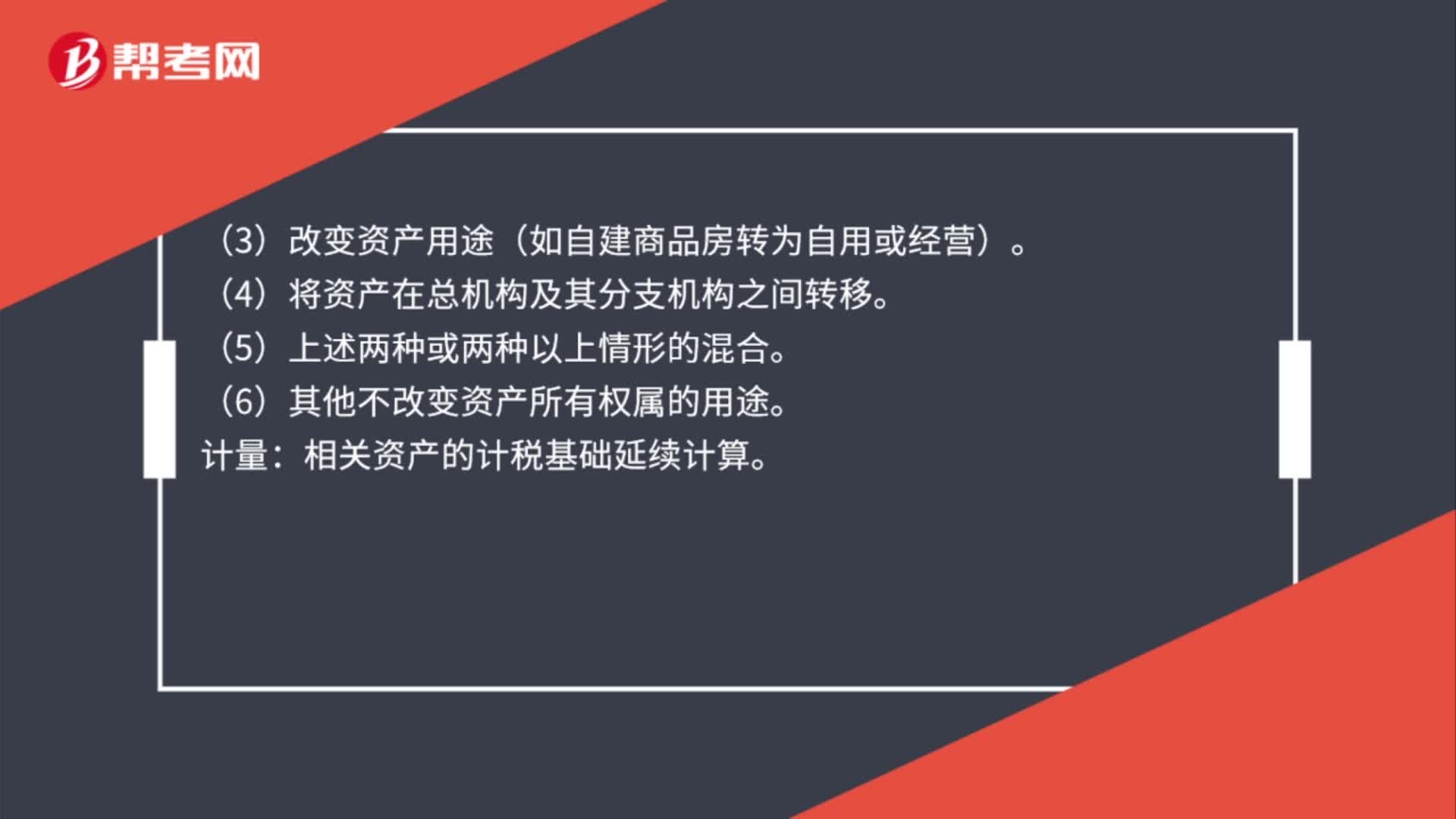

100处置资产收入怎么确认?:处置资产收入怎么确认?1. 内部处置资产——所有权在形式和内容上均不变,不视同销售确认收入(将资产移至境外的除外)。具体处置资产行为:(1)将资产用于生产、制造、加工另一产品。(3)改变资产用途(如自建商品房转为自用或经营)。相关资产的计税基础延续计算。2. 资产移送他人——资产所有权属已发生改变,具体处置资产行为:(6)其他改变资产所有权属的用途。按企业同类资产同期对外售价确定销售收入;

63

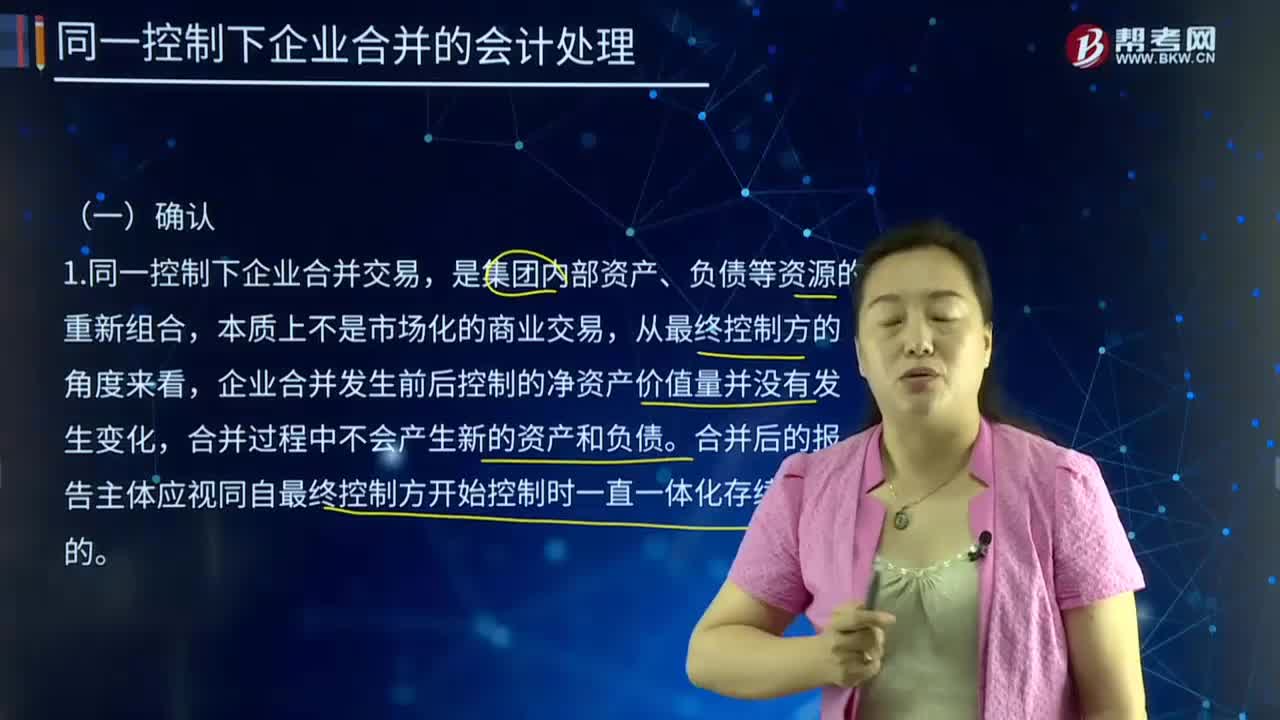

63同一控制下企业合并的会计处理应该如何确认?:同一控制下企业合并的会计处理应该如何确认?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。将资产合为一体,组成一个新企业的行为过程,企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下企业合并交易。是集团内部资产、负债等资源的重新组合,企业合并发生前后控制的净资产价值量并没有发生变化,合并过程中不会产生新的资产和负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料