下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

出售股权交易日,合并报表抵消子公司所有者权益为5 530万元

出售股权交易日,合并报表确认商誉为130万元

32

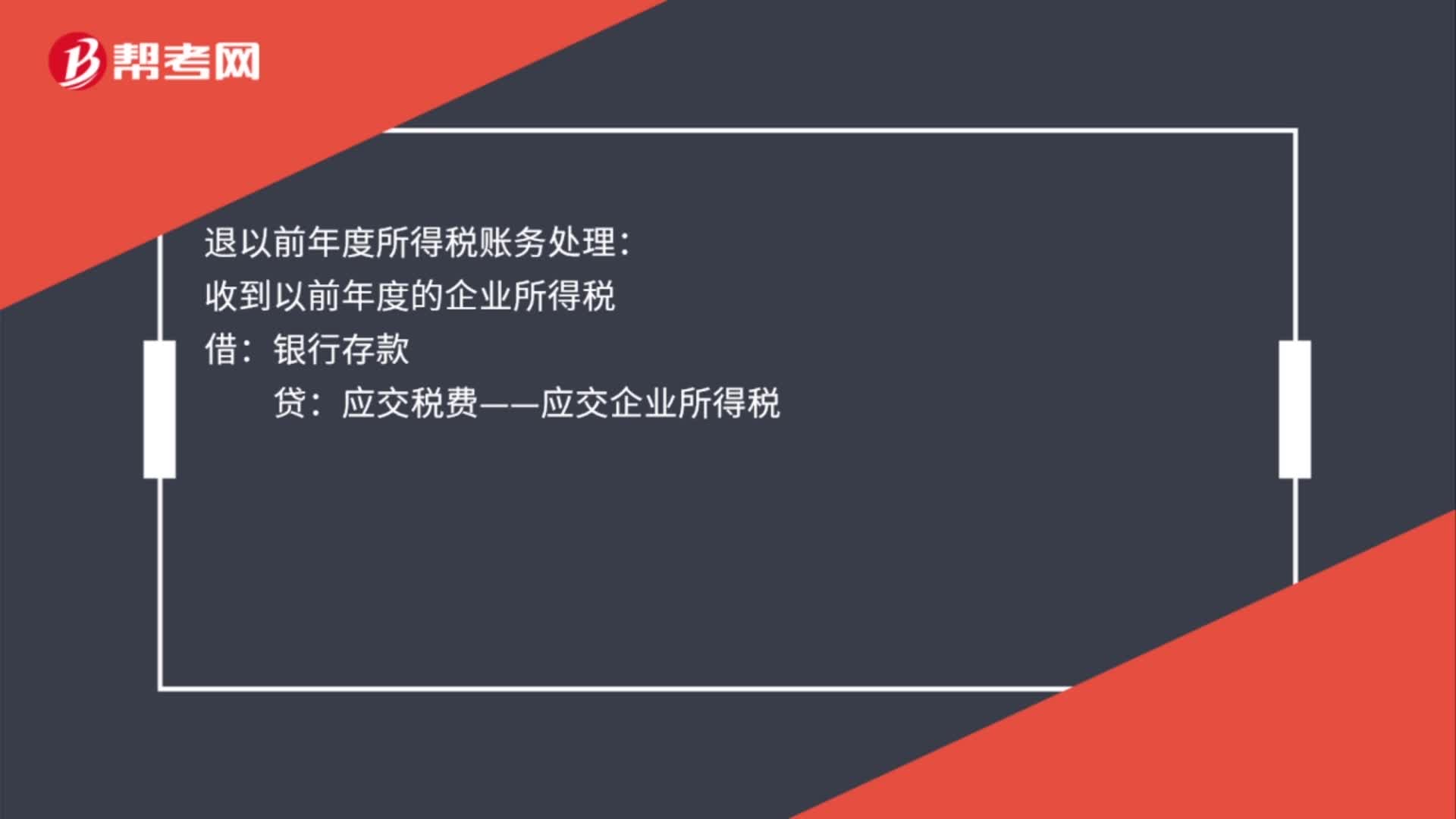

32退以前年度所得税账务处理是什么?:退以前年度所得税账务处理:收到以前年度的企业所得税:银行存款:应交税费——应交企业所得税借以前年度损益调整贷利润分配——未分配利润

29

29企业所得税应纳税所得额是什么?:企业所得税应纳税所得额是什么?企业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

31

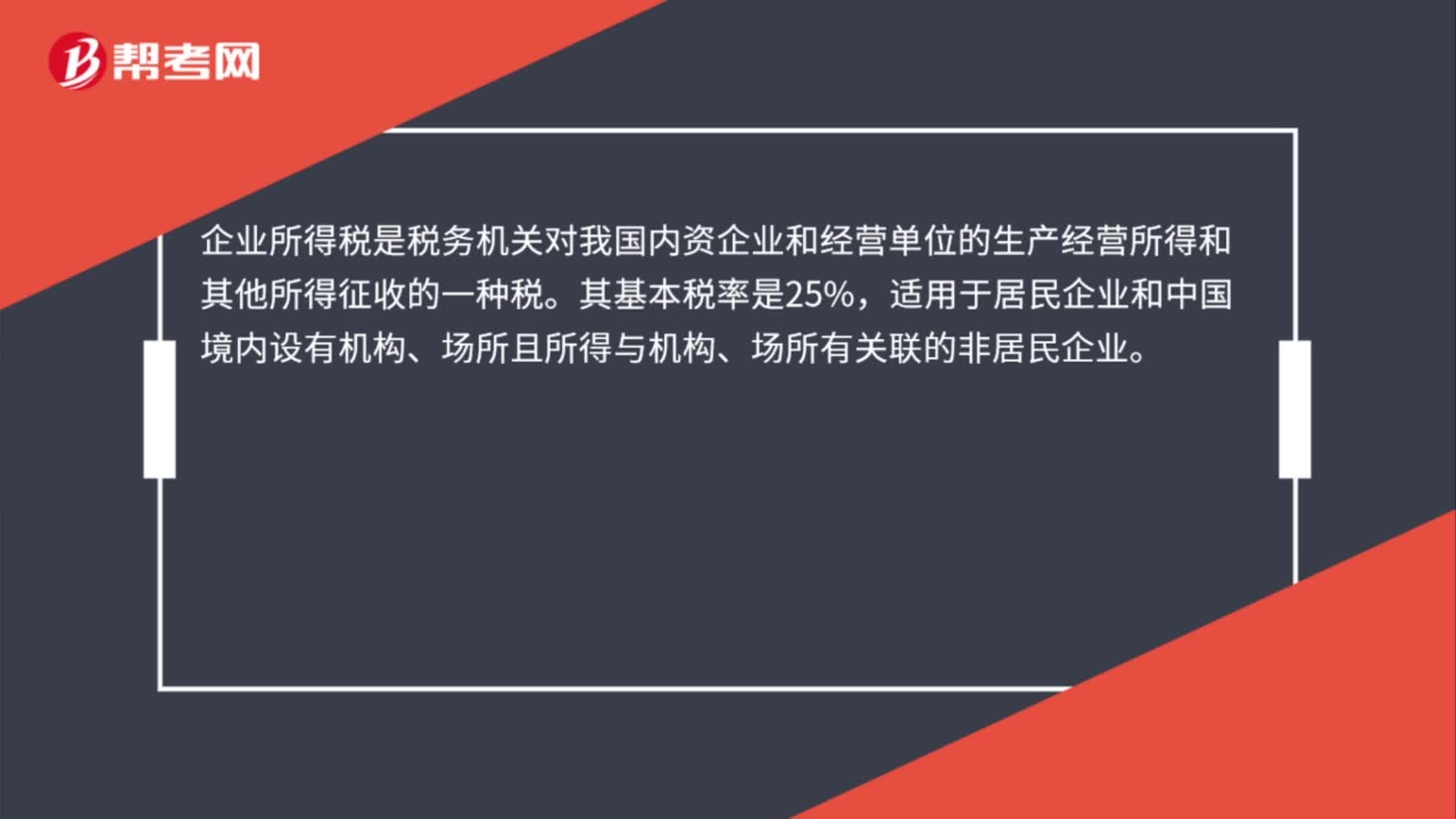

31居民企业所得税税率是多少?:居民企业所得税税率是多少?企业所得税是税务机关对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。其基本税率是25%,适用于居民企业和中国境内设有机构、场所且所得与机构、场所有关联的非居民企业。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料