下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、生产企业将自产或外购葡萄酒直接销售给生产企业以外的单位和个人的,不实行《葡萄酒购货证明单》管理

C、生产企业销售葡萄酒,无论纳税申报当期是否收到主管税务机关转交的证明单退税联,均应按规定申报缴纳消费税

D、以进口葡萄酒为原料连续生产葡萄酒的纳税人,实行凭《海关进口消费税专用缴款书》抵减进口环节已纳消费税的管理办法

E、如当期应纳消费税不足抵减的,余额留待下期抵减

82

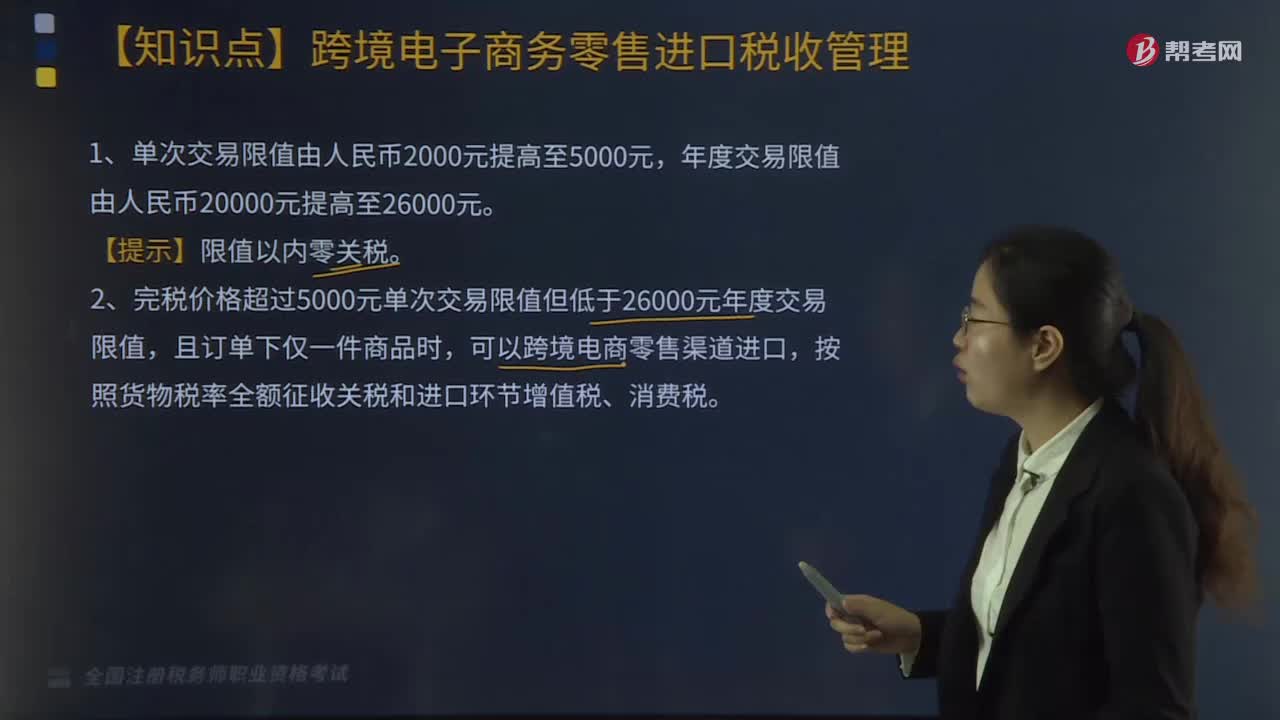

82跨境电子商务零售进口税收管理政策有哪些?:跨境电子商务零售进口税收管理政策:1.将跨境电子商务零售进口商品的单次交易限值由人民币2000元提高至5000元,年度交易限值由人民币20000元提高至26000元。2.完税价格超过5000元单次交易限值但低于26000元年度交易限值,可以自跨境电商零售渠道进口,但年度交易总额超过年度交易限值的,3.已经购买的电商进口商品属于消费者个人使用的最终商品。

209

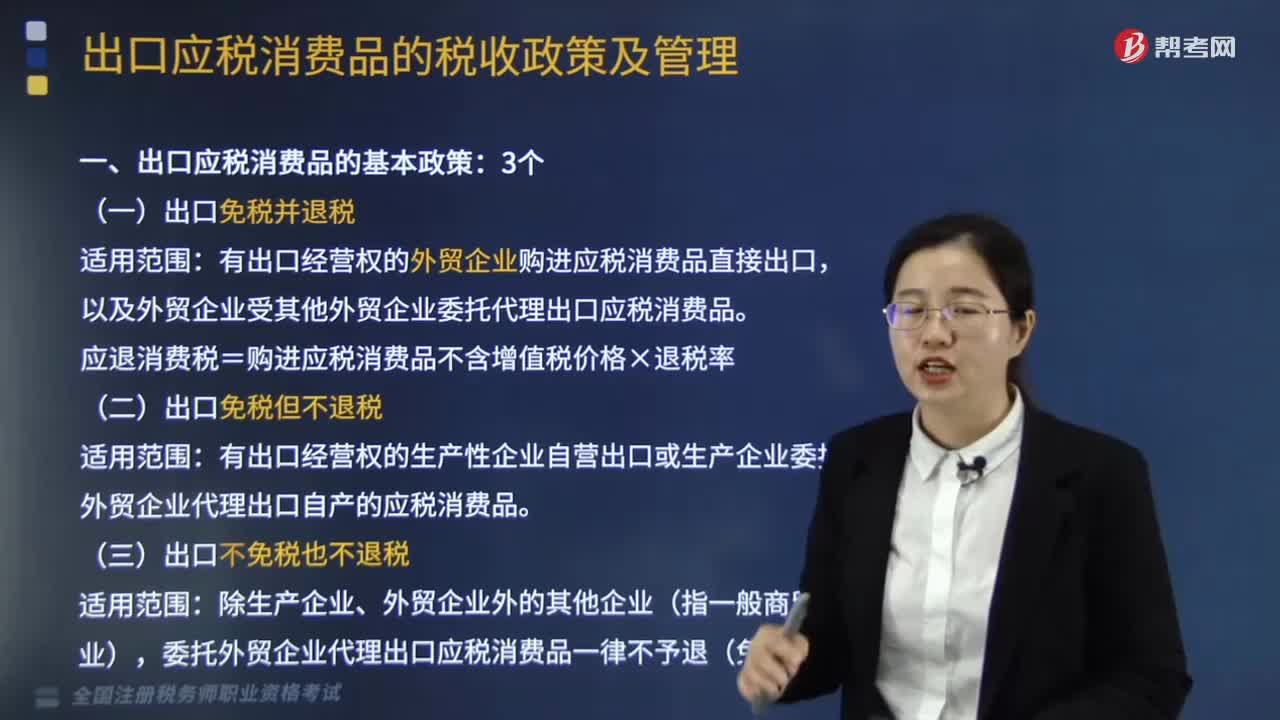

209出口应税消费品的基本政策有哪些?:出口应税消费品的基本政策有3个,有出口经营权的外贸企业购进应税消费品直接出口。以及外贸企业受其他外贸企业委托代理出口应税消费品:应退消费税=购进应税消费品不含增值税价格×退税率。有出口经营权的生产性企业自营出口或生产企业委托外贸企业代理出口自产的应税消费品。(三)出口不免税也不退税:委托外贸企业代理出口应税消费品一律不予退(免)税。一、出口业务中的增值税和消费税比较。生产企业增值税免税并退税。

129

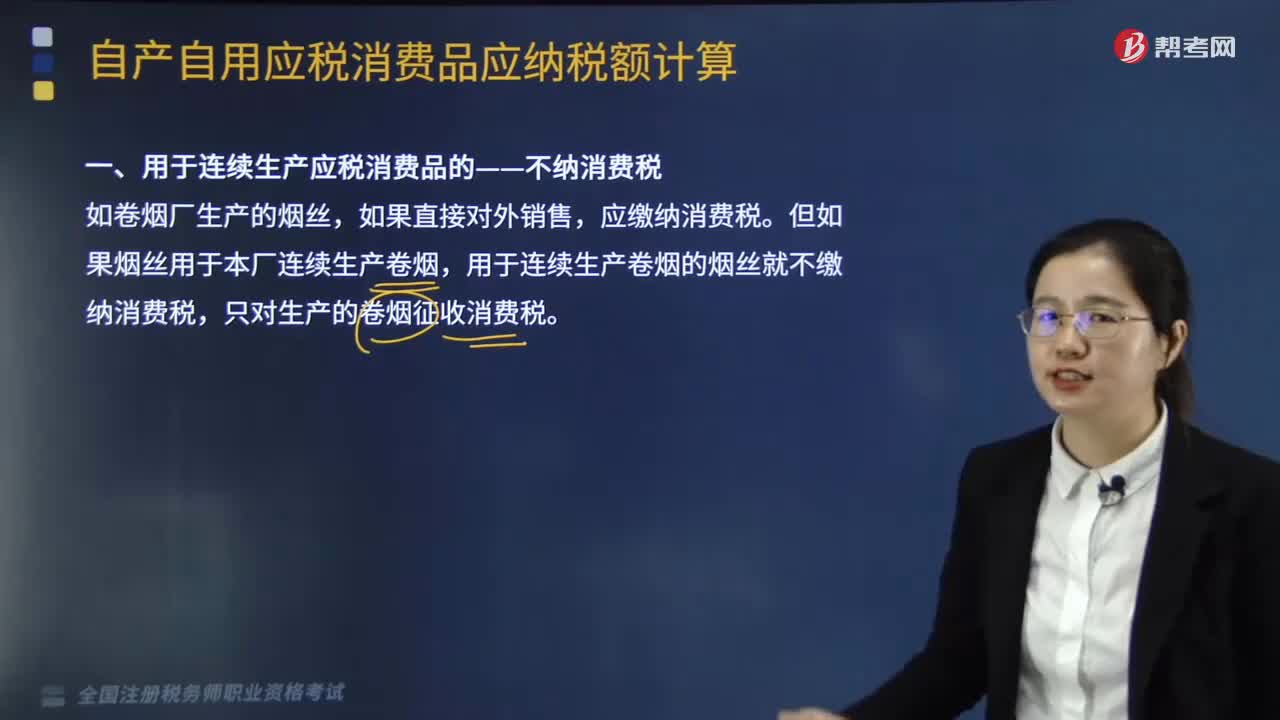

129用于连续生产应税消费品的是否需要缴纳消费税?:用于连续生产应税消费品的是否需要缴纳消费税?用于连续生产应税消费品的不纳消费税,用于连续生产应税消费品,是指纳税人将自产自用的应税消费品作为直接材料生产最终应税消费品,自产自用应税消费品构成最终应税消费品的实体。应缴纳消费税。但如果烟丝用于本厂连续生产卷烟,用于连续生产卷烟的烟丝就不缴纳消费税,只对生产的卷烟征收消费税。对纳税人自产的应税消费品,用于连续生产应税消费品的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料