下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、递延所得税资产一般应作为非流动资产在资产负债表中列示

B、递延所得税负债一般应作为非流动负债在资产负债表中列示

C、满足一定的条件,递延所得税资产与递延所得税负债应当以抵销后的净额列示

D、合并报表中,不同企业间的当期所得税和递延所得税一般不能抵销

23

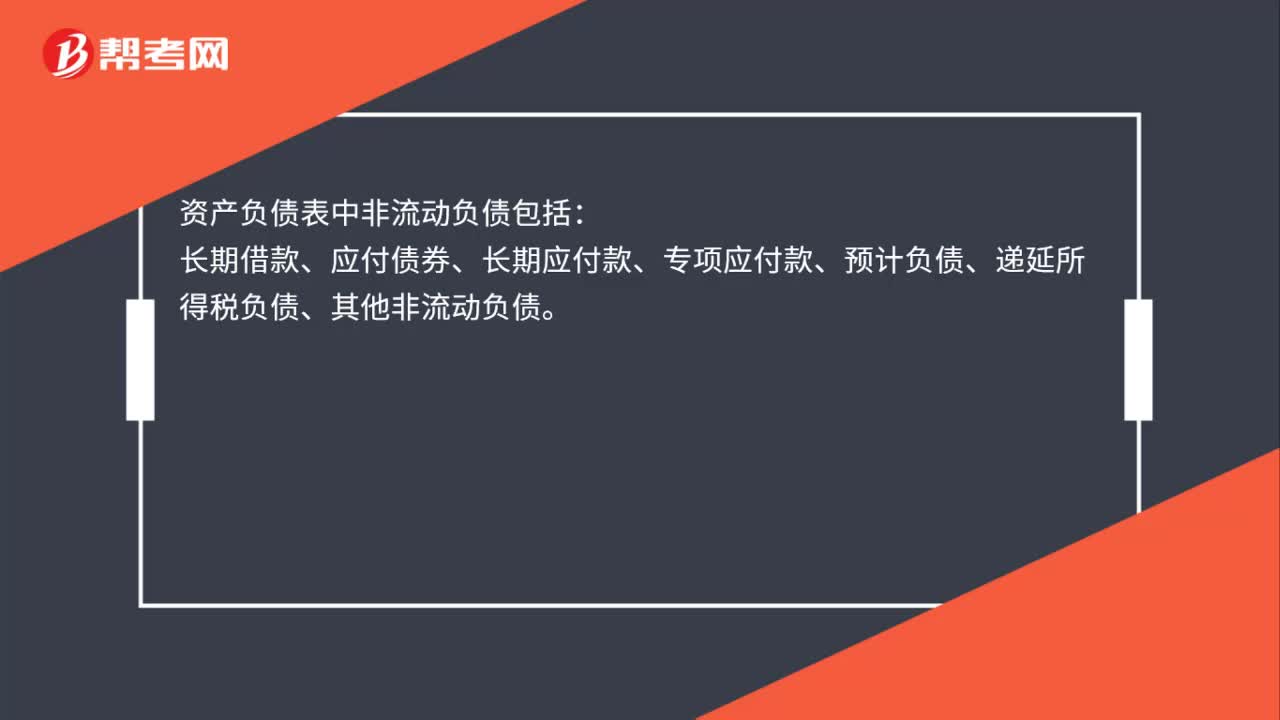

23资产负债表中非流动负债包括哪些?:资产负债表中非流动负债包括:长期借款、应付债券、长期应付款、专项应付款、预计负债、递延所得税负债、其他非流动负债。

97

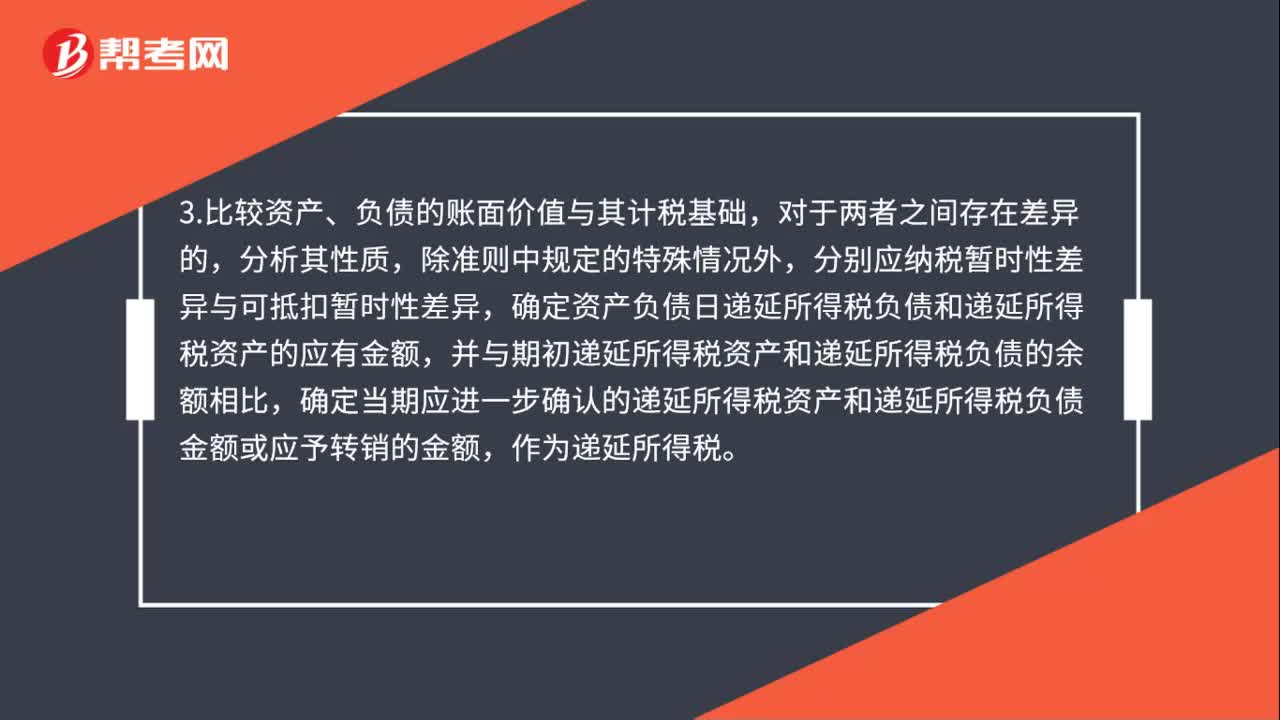

97资产负债表债务法核算程序是什么?:1.按照相关会计准则规定确定资产负债表中除递延所得税资产和递延所得税负债以外的其他资产和负债项目的账面价值。2.按照会计准则中对于资产和负债计税基础的确定方法,确定资产负债表中有关资产、负债项目的计税基础。确定资产负债日递延所得税负债和递延所得税资产的应有金额,并与期初递延所得税资产和递延所得税负债的余额相比,确定当期应进一步确认的递延所得税资产和递延所得税负债金额或应予转销的金额。

57

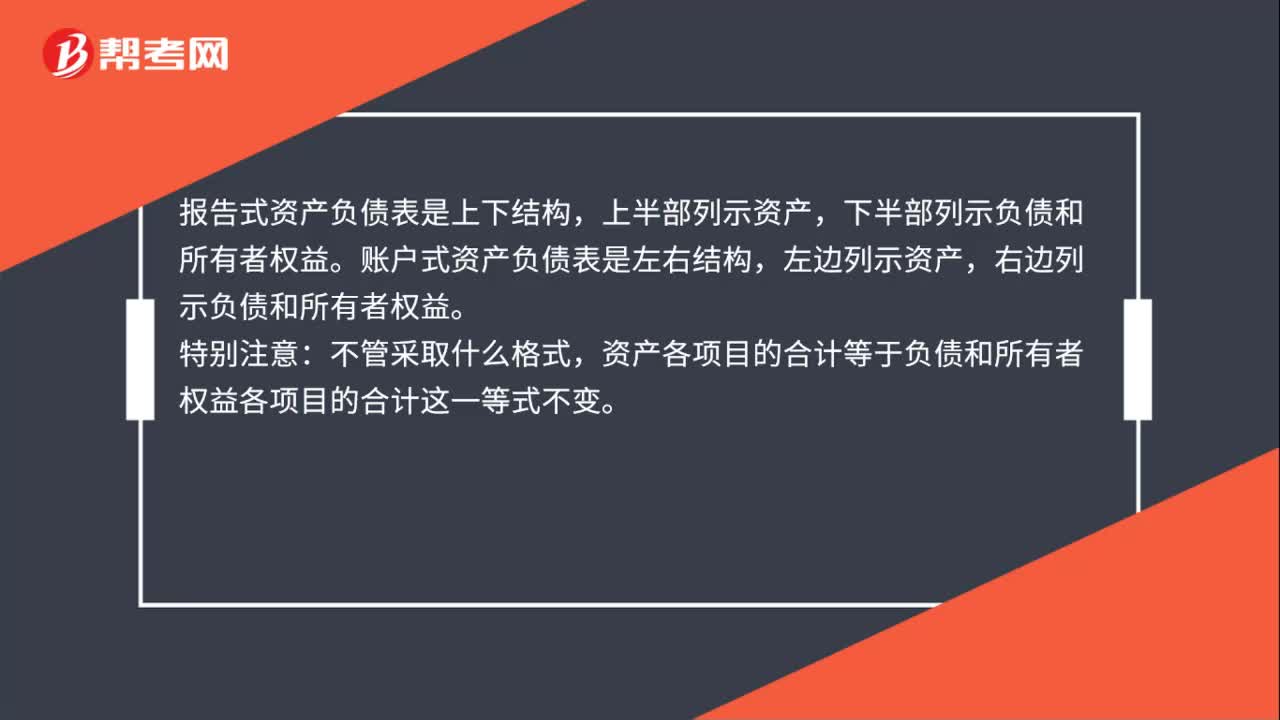

57资产负债表怎么做?:资产负债表怎么做?资产负债表一般有表首、正表两部分。表首主要说明报表名称、编制单位、编制日期、报表编号、货币名称等。资产负债表的主体是正表,列示了用以说明企业财务状况的各个项目,正表的格式一般有报告式资产负债表和账户式资产负债表两种。报告式资产负债表是上下结构,上半部列示资产,下半部列示负债和所有者权益。账户式资产负债表是左右结构,左边列示资产,右边列示负债和所有者权益。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料