下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、投资性房地产为5023.5万元

74

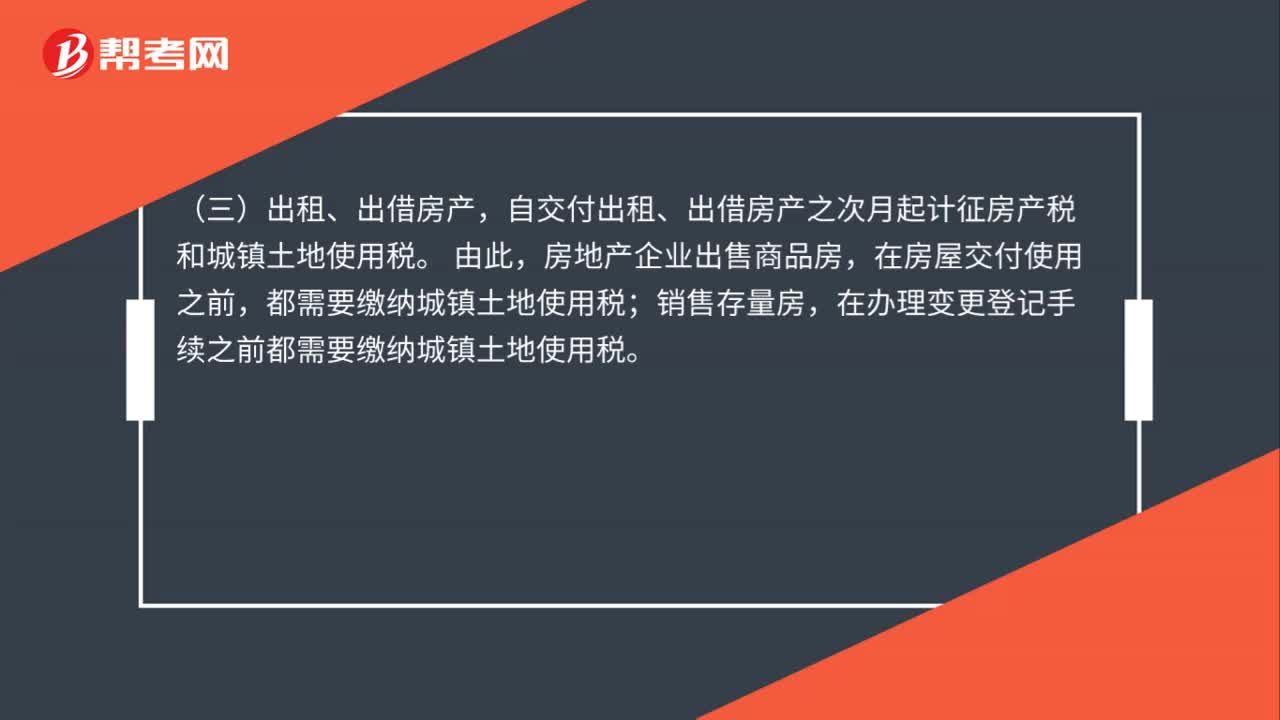

74房地产企业土地使用税纳税义务发生时间是什么?:房地产企业土地使用税纳税义务发生时间是什么?(一)购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。(二)购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征房产税和城镇土地使用税。(三)出租、出借房产,自交付出租、出借房产之次月起计征房产税和城镇土地使用税。房地产企业出售商品房,在房屋交付使用之前,都需要缴纳城镇土地使用税;

71

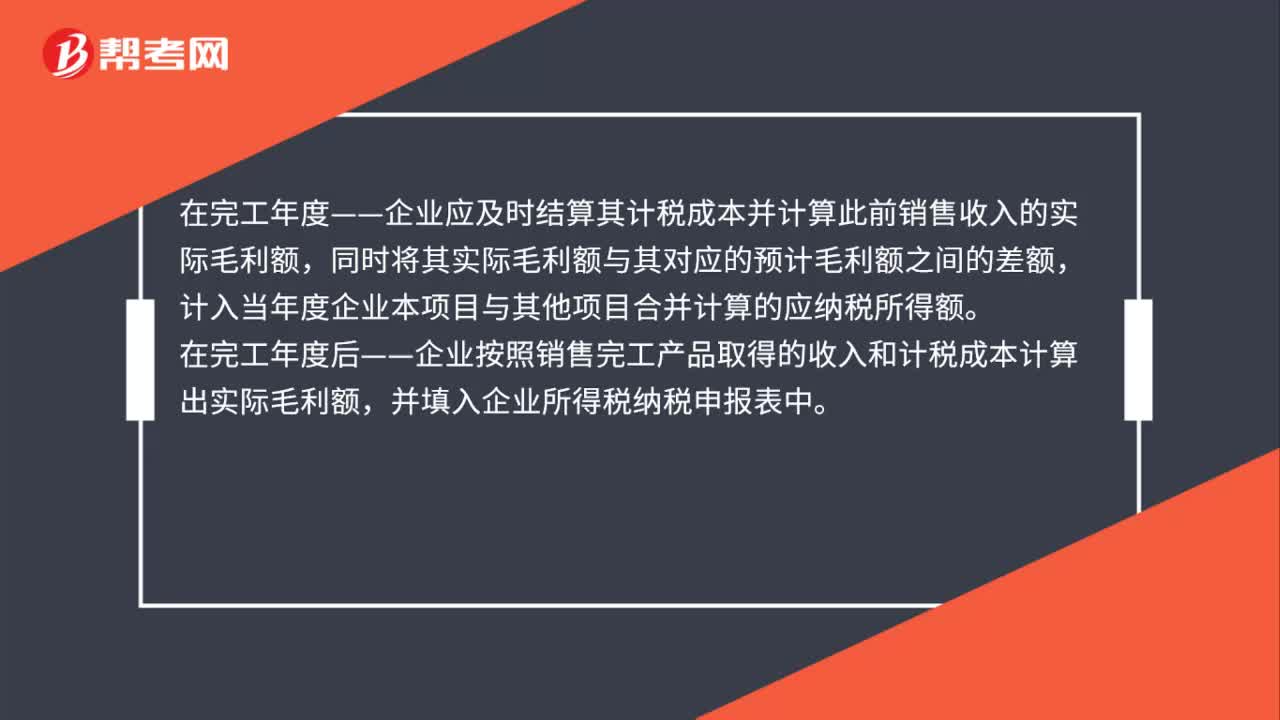

71房地产企业如何判断开发项目是否完工?:房地产开发企业所得税处理以开发产品完工时点为分水岭,完工前后企业所得税处理方法不同。完工年度之前——企业销售未完工开发产品取得的收入,应先按预计计税 毛利率分季(或月)计算出预计毛利额,计入当期应纳税所得额,在完工年度——企业应及时结算其计税成本并计算此前销售收入的实际毛利额,计入当年度企业本项目与其他项目合并计算的应纳税所得额。

33

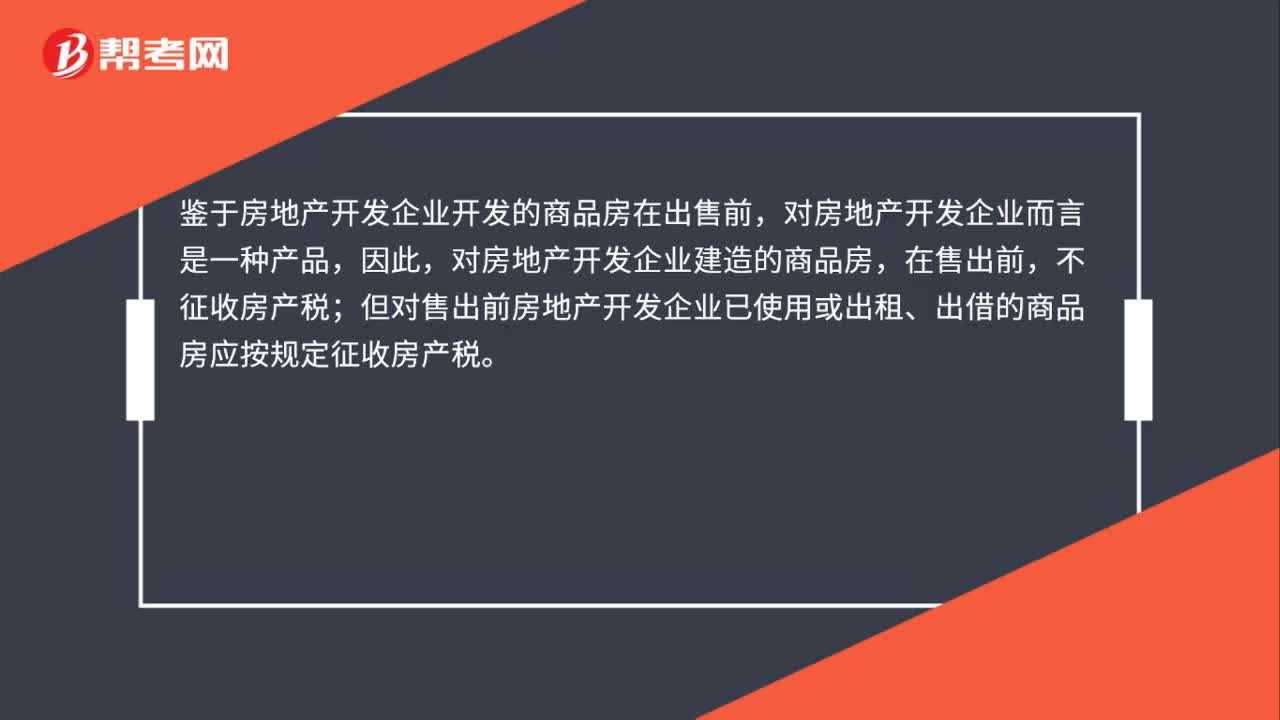

33房地产企业建成待售的开发产品要交房产税吗?:房地产企业建成待售的开发产品要交房产税吗?鉴于房地产开发企业开发的商品房在出售前,对房地产开发企业而言是一种产品,因此,对房地产开发企业建造的商品房,在售出前,不征收房产税;但对售出前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料