下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

借:应交税费——应交增值税(进项税额) -400000

贷:应交税费——未交增值税 -400000

296

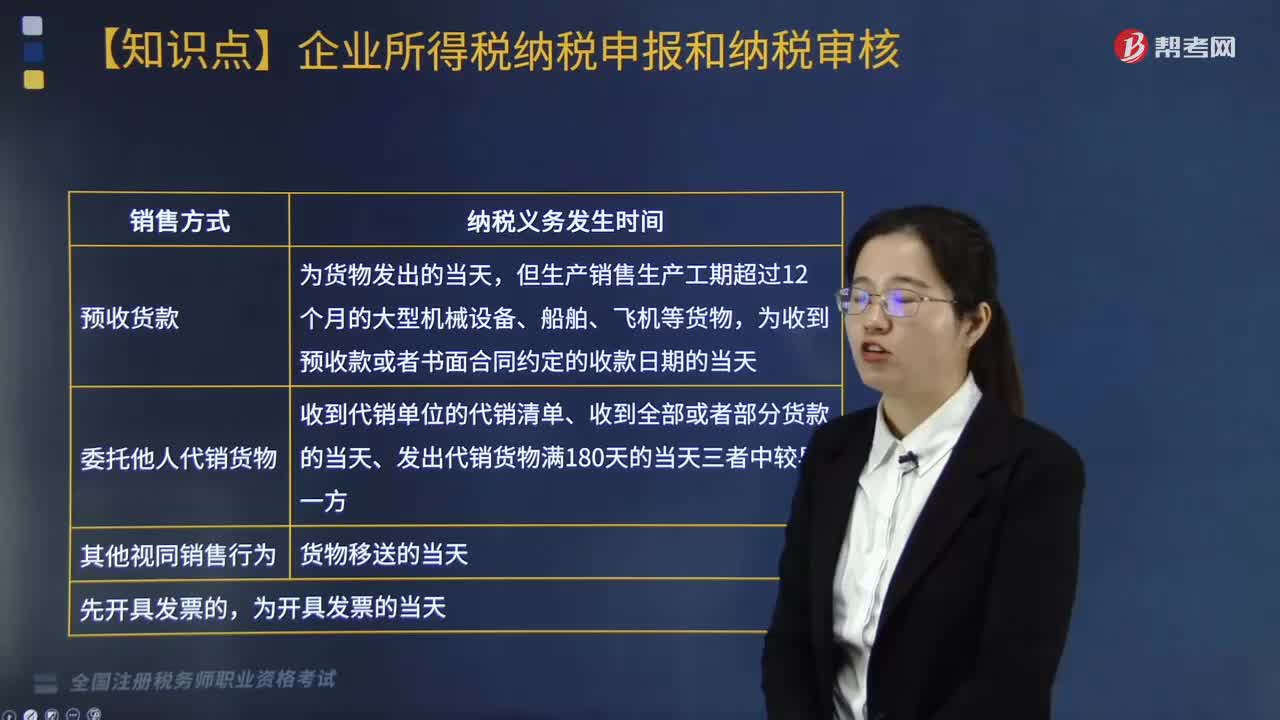

296增值税纳税义务发生在什么时候?:增值税纳税义务发生在什么时候?

271

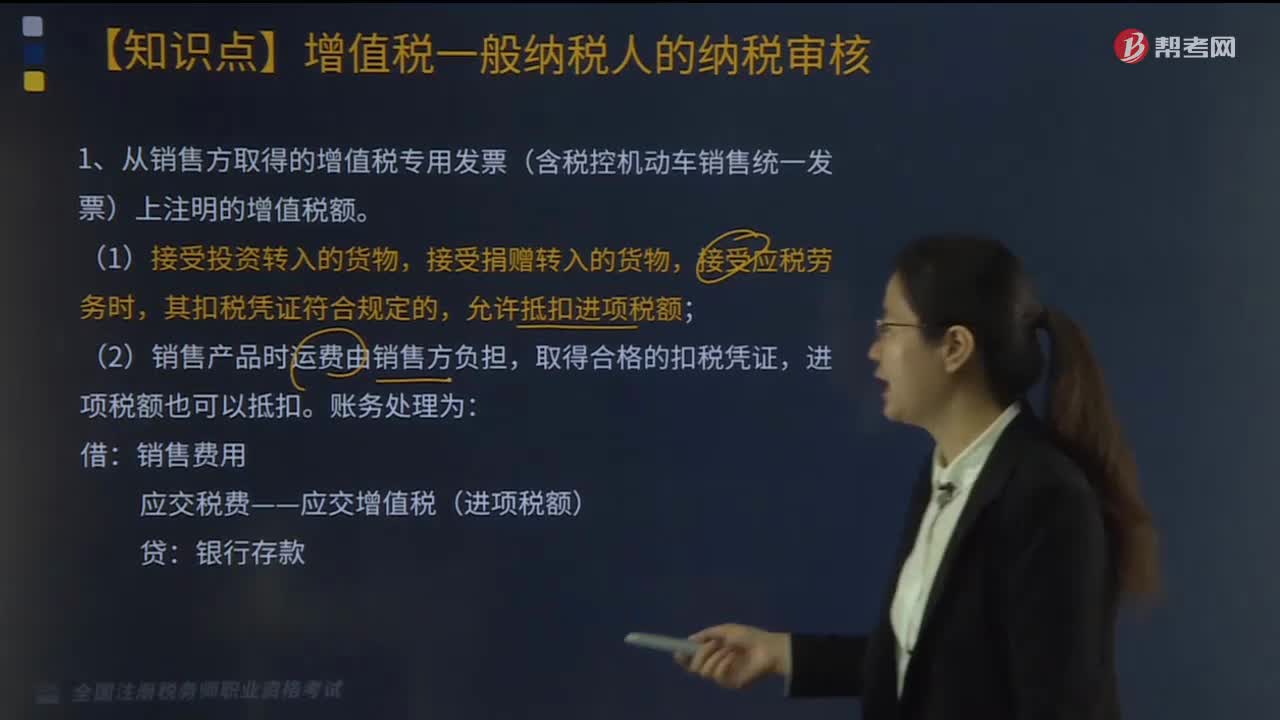

271从销售方取得的增值税专用发票,其增值税额如何进行账务处理?:其增值税额如何进行账务处理?

203

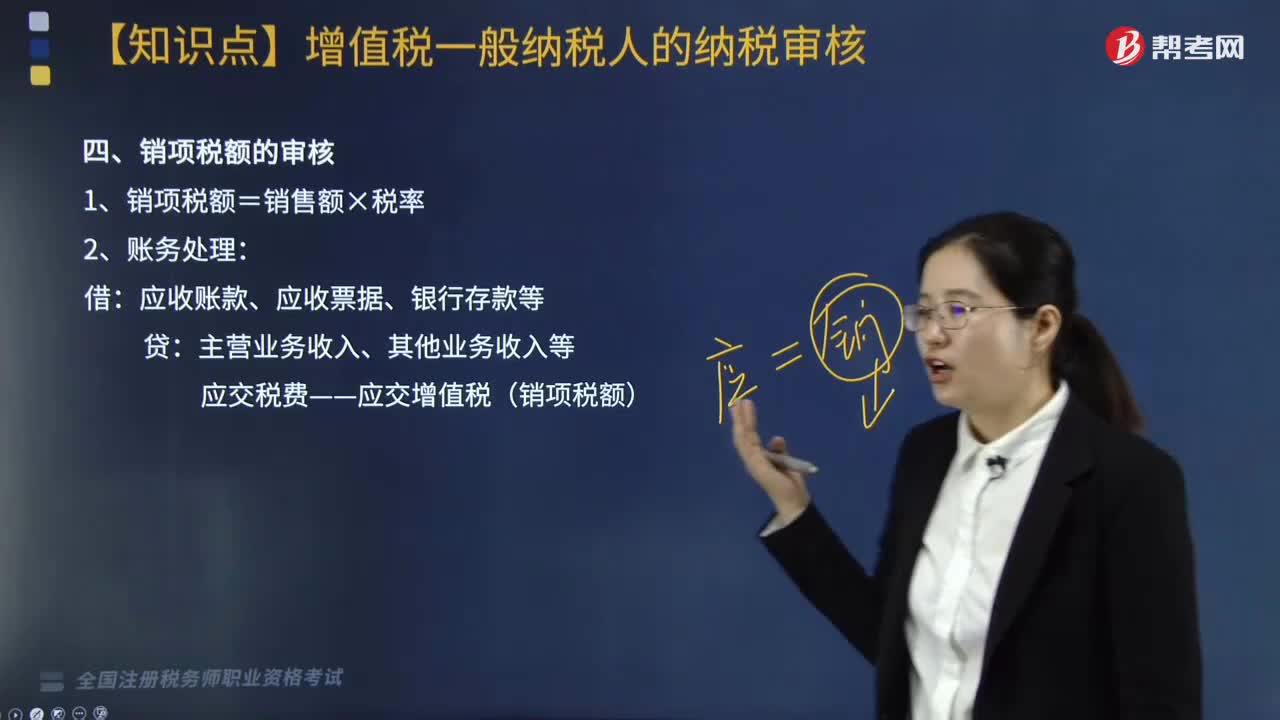

203销项税额如何审核?:增值税纳税人销售货物和应税劳务,按照销售额和适用税率计算并向购买方收取的增值税税额,销项税额审核如下:1. 销项税额=销售额×税率:应收账款、应收票据、银行存款等,应交税费——应交增值税(销项税额):但注意用红字贷记销项税额:【提示】销项税额的审核要点,1. 在对销项税额进行审核时。关键是销售额和税率的审核:但不包括收取的销项税额。销售额=含税销售额(1+增值税税率)(1)普通发票含税

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料