下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1.50

398

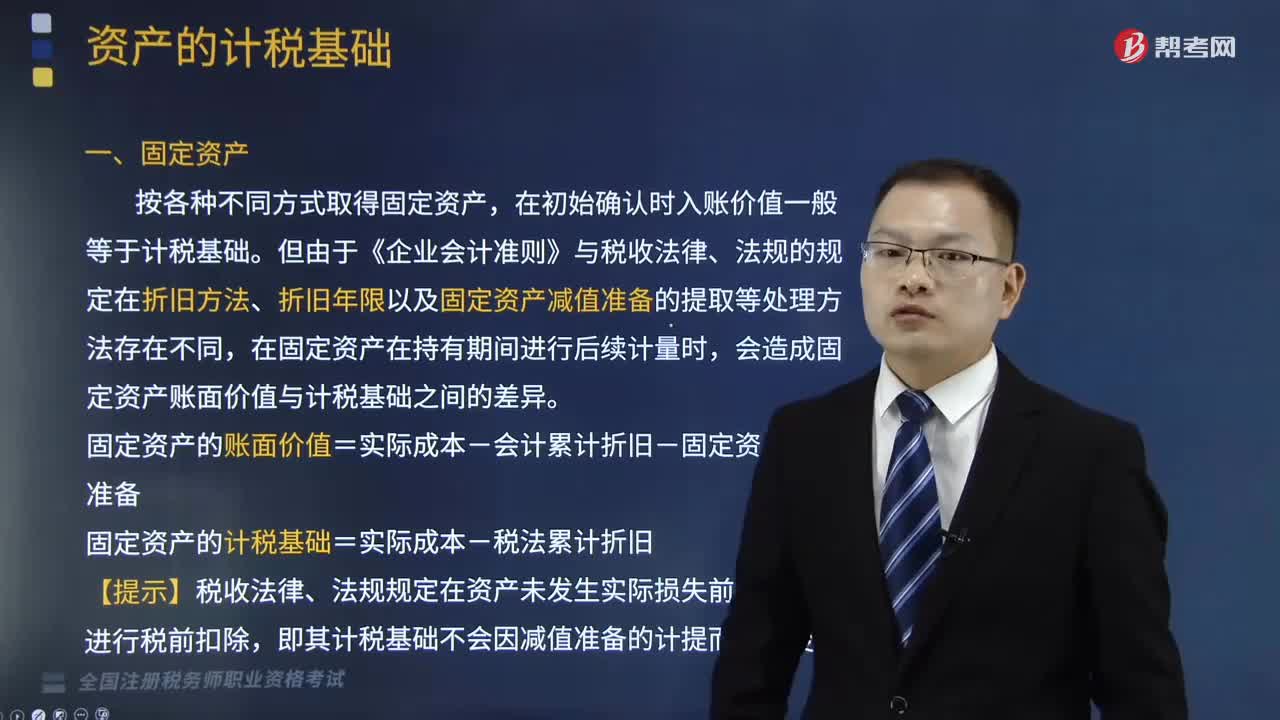

398固定资产的账面价值怎么计算?:固定资产的账面价值怎么计算?

403

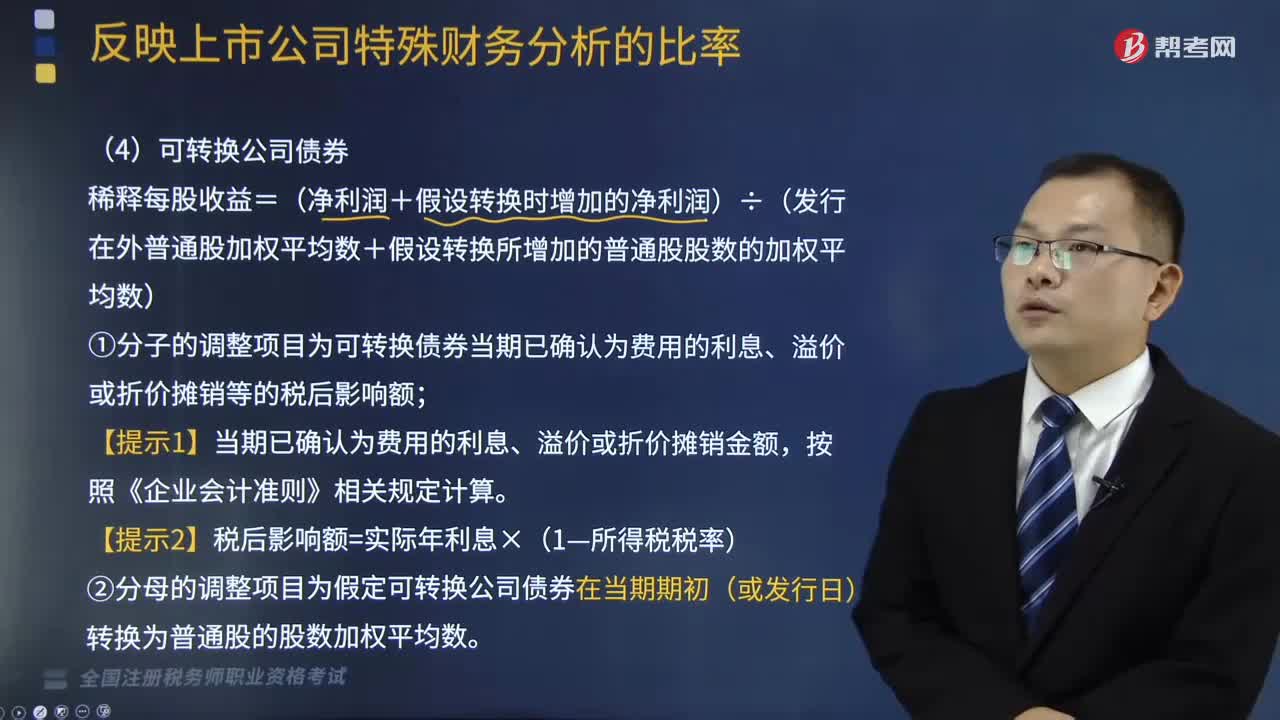

403如何计算可转换公司债券稀释每股收益?:如何计算可转换公司债券稀释每股收益?指假设当期转换为普通股会减少每股收益或增加每股亏损的潜在普通股。稀释每股收益=(净利润+假设转换时增加的净利润)÷(发行在外普通股加权平均数+假设转换所增加的普通股股数的加权平均数);(1)分子的调整项目为可转换债券当期已确认为费用的利息、溢价或折价摊销等的税后影响额,(2)分母的调整项目为假定可转换公司债券在当期期初(或发行日)转换为普通股的股数加权平均数。

55

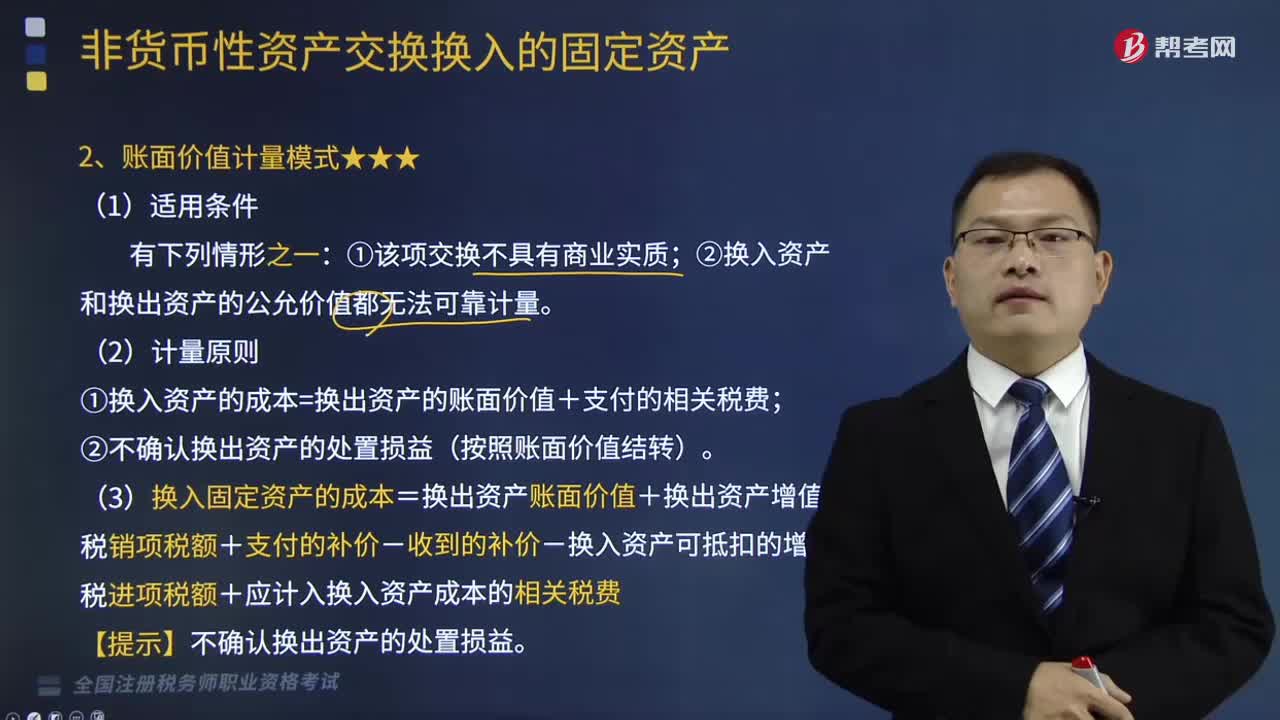

55账面价值计量模式是什么?:账面价值计量模式是什么?未同时满足公允价值计量模式的两个必备条件①该项交换具有商业实质②换入资产或换出资产的公允价值能够可靠计量时,应当采用账面价值计量模式:②换入资产和换出资产的公允价值都无法可靠计量。①换入资产的成本=换出资产的账面价值+支付的相关税费②不确认换出资产的处置损益(按照账面价值结转)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料