下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

719

26

26租金收入分摊到一年里每月不超过10万元,是否免征增值税?:租金收入分摊到一年里每月不超过10万元,是否免征增值税?其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

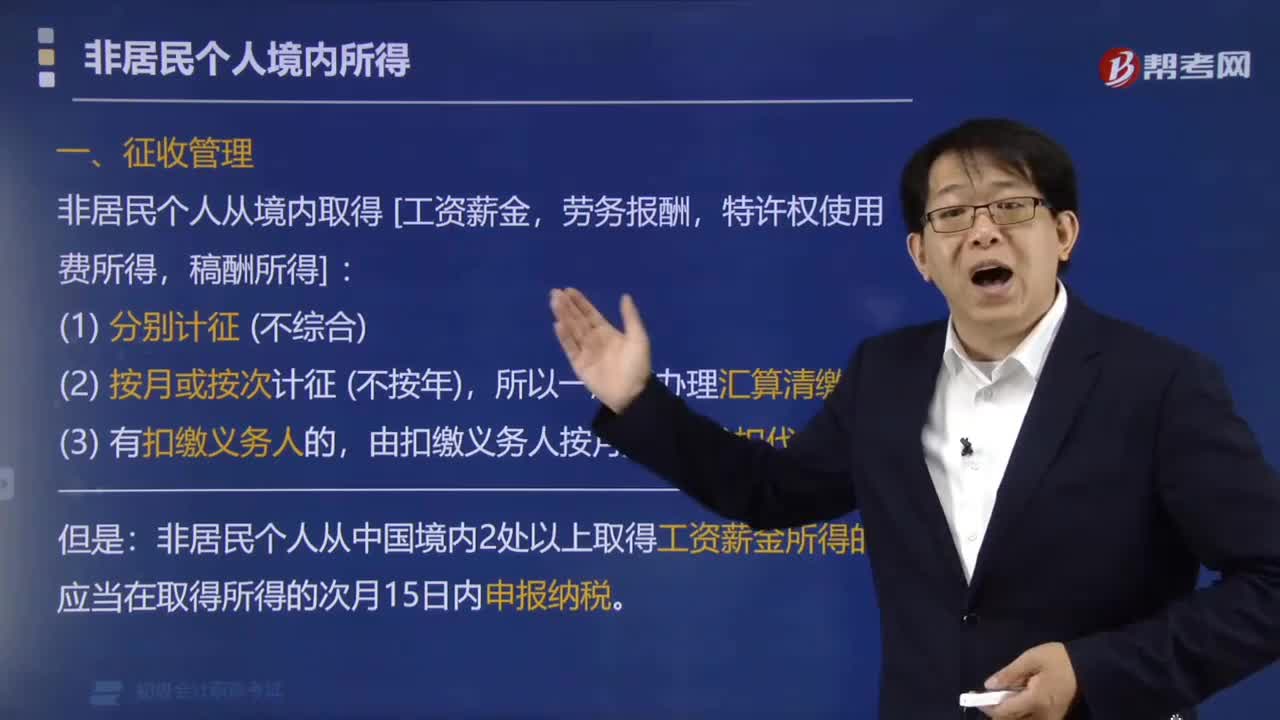

58

58如何对非居民个人工资薪金等所得进行征收管理?:如何对非居民个人工资薪金等所得进行征收管理?由扣缴义务人按月按次代扣代缴。应当在取得所得的次月15日内申报纳税。下列关于个人所得税纳税期限的表述中不正确的是( )。稿酬所得和特许权使用费所得不办理汇算清缴,B.纳税人取得利息、股息、红利所得,由扣缴义务人按月或者按次代扣代缴税款,应当在取得所得的次年3月1日至6月30日内申报纳税,D.纳税人取得应纳税所得,纳税人无需自行缴纳税款。

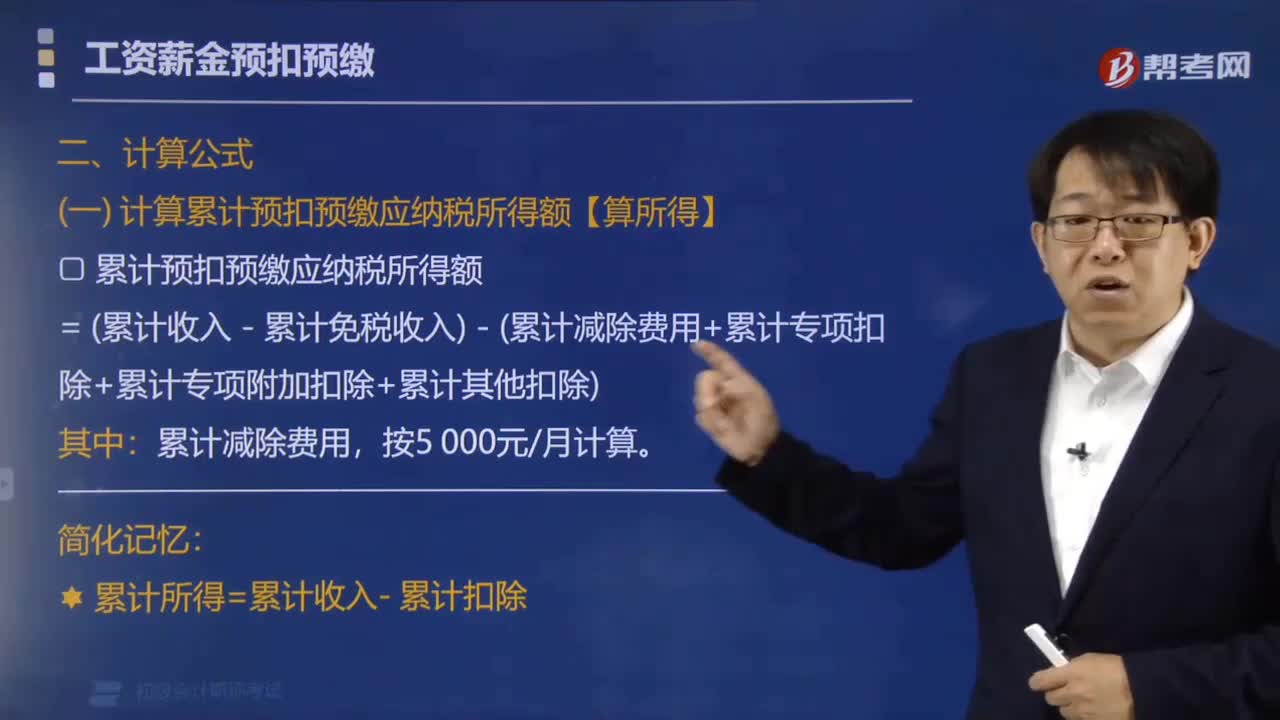

414

414工资薪金预扣预缴的计算公式是什么?:工资薪金预扣预缴的计算公式:(一)计算累计预扣预缴应纳税所得额【算所得】:累计预扣预缴应纳税所得额=(累计收入-累计免税收入)-(累计减除费用+累计专项扣除+累计专项附加扣除+累计其他扣除):累计所得=累计收入-累计扣除:(二)计算本期应预扣预缴税额【算税额】,本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料