下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

-36

56

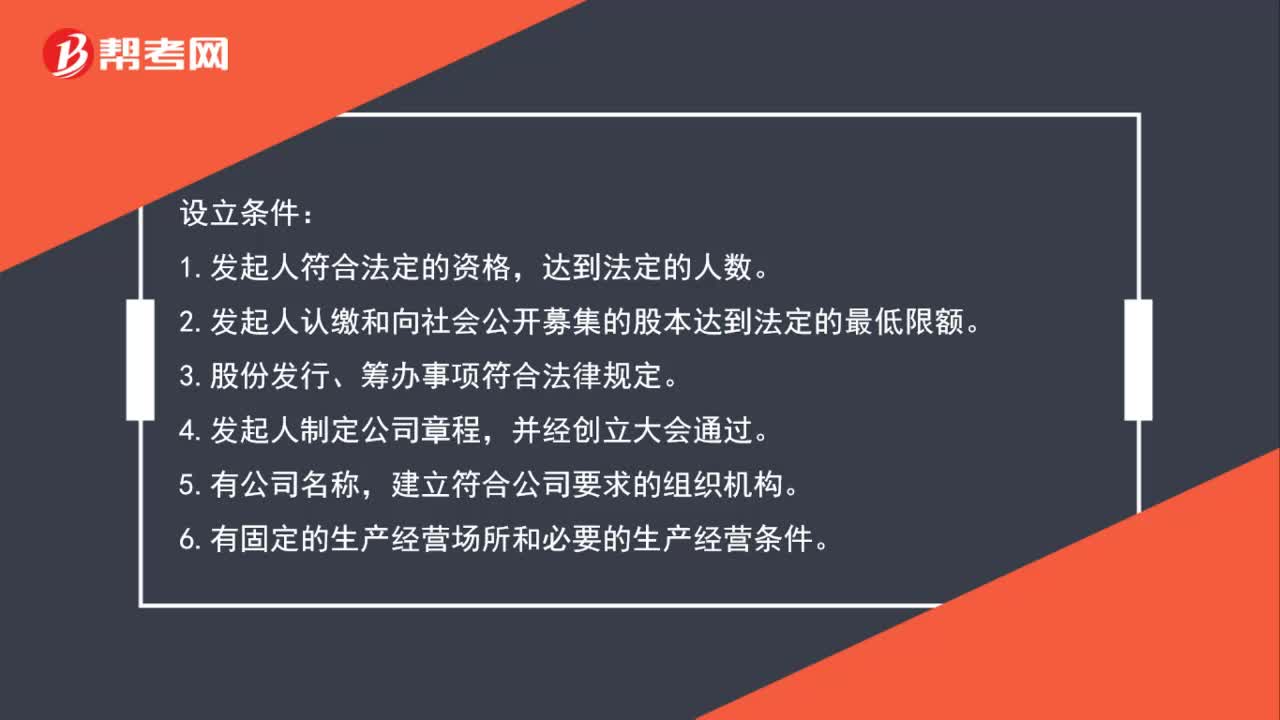

56股份有限公司设立条件有哪些?:股份有限公司设立条件有哪些?设立条件:1.发起人符合法定的资格,达到法定的人数。2.发起人认缴和向社会公开募集的股本达到法定的最低限额。3.股份发行、筹办事项符合法律规定。4.发起人制定公司章程,并经创立大会通过。5.有公司名称,建立符合公司要求的组织机构。6.有固定的生产经营场所和必要的生产经营条件。

37

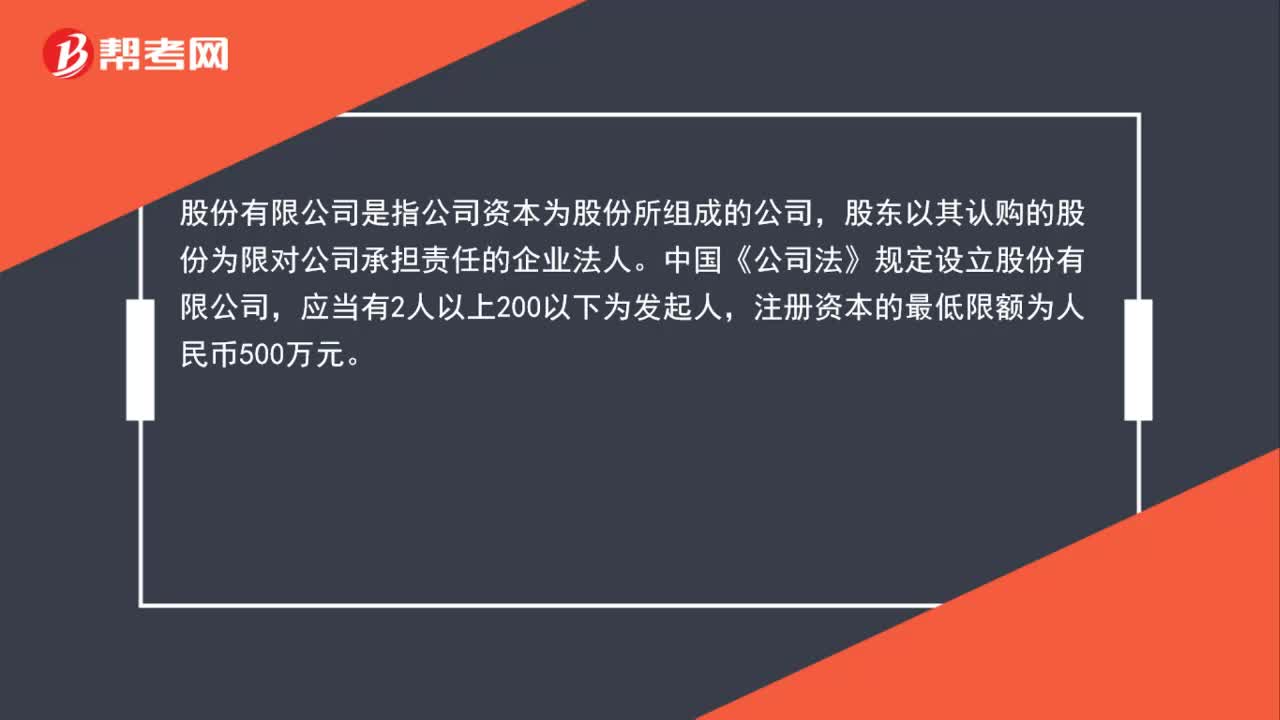

37股份有限公司是什么?:股份有限公司是什么?股份有限公司是指公司资本为股份所组成的公司,股东以其认购的股份为限对公司承担责任的企业法人。中国《公司法》规定设立股份有限公司,应当有2人以上200以下为发起人,注册资本的最低限额为人民币500万元。

44

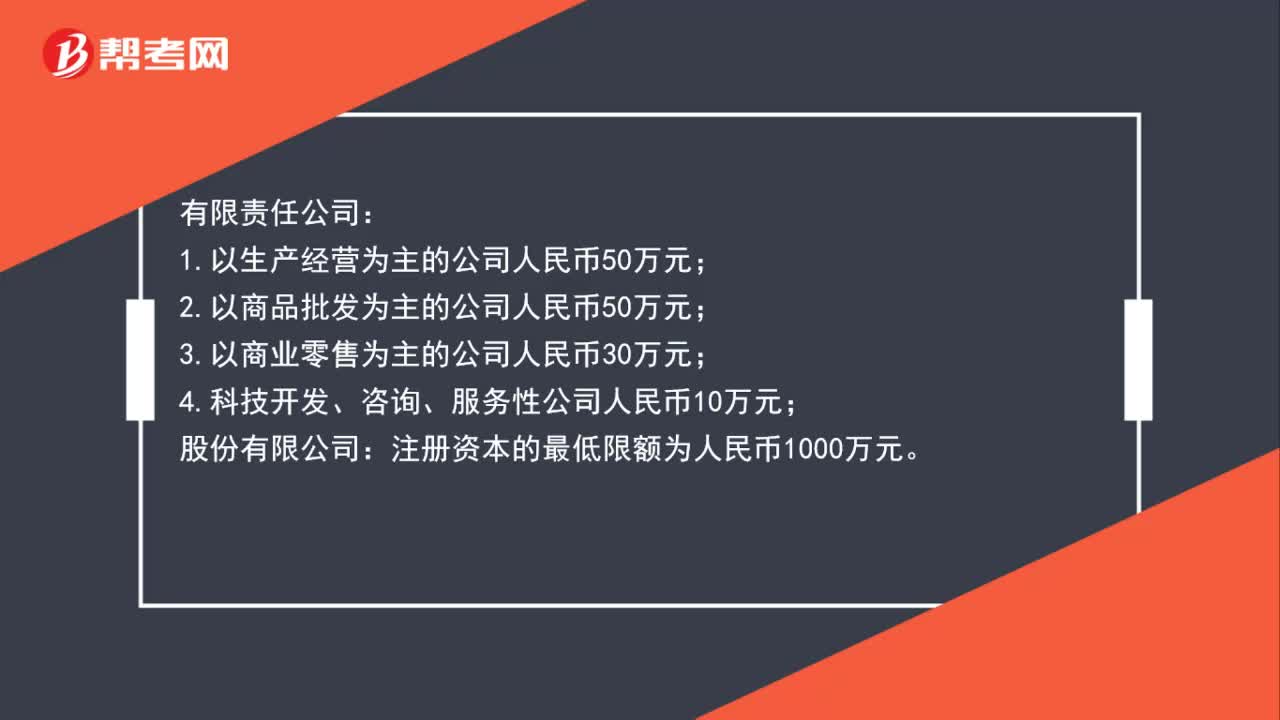

44股份有限公司和有限责任公司的注册资本是多少?:股份有限公司和有限责任公司的注册资本是多少?有限责任公司:1.以生产经营为主的公司人民币50万元;2.以商品批发为主的公司人民币50万元;3.以商业零售为主的公司人民币30万元;4.科技开发、咨询、服务性公司人民币10万元;股份有限公司:注册资本的最低限额为人民币1000万元。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料