下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

145

31

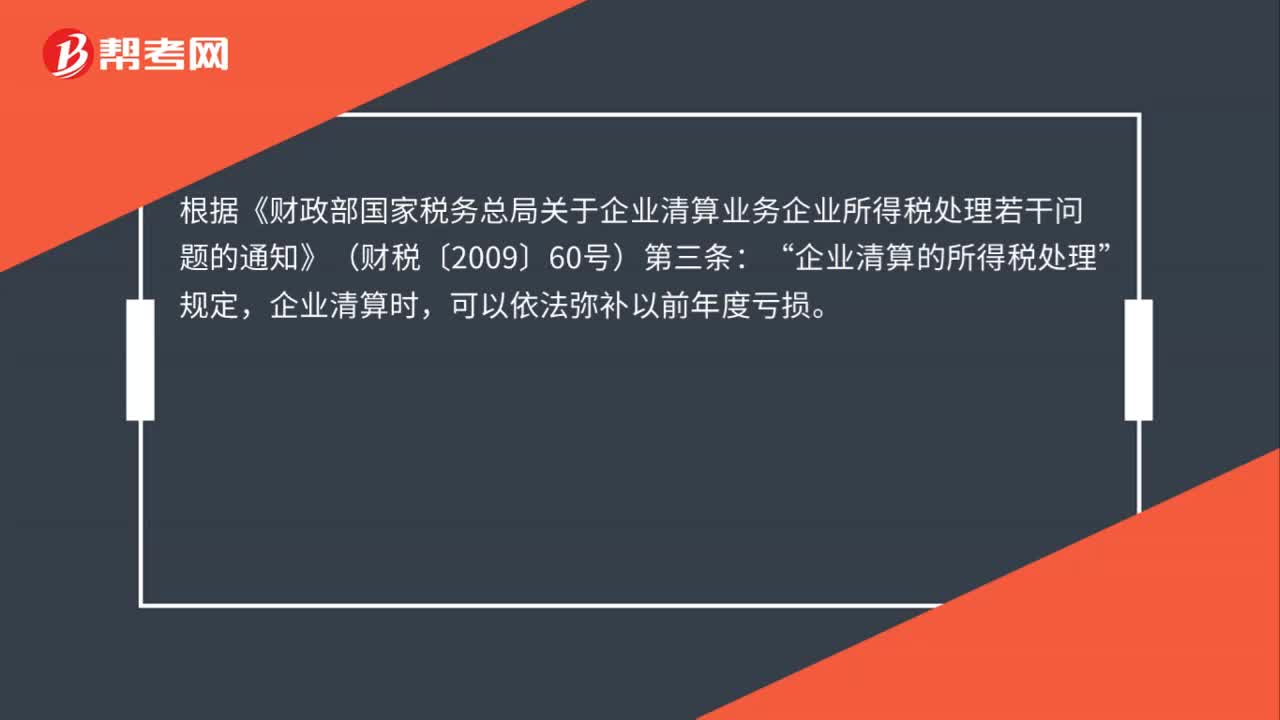

31企业清算时,是否可以弥补以前年度亏损?:是否可以弥补以前年度亏损?根据《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)第三条:企业清算的所得税处理“规定”企业清算时,可以依法弥补以前年度亏损。

140

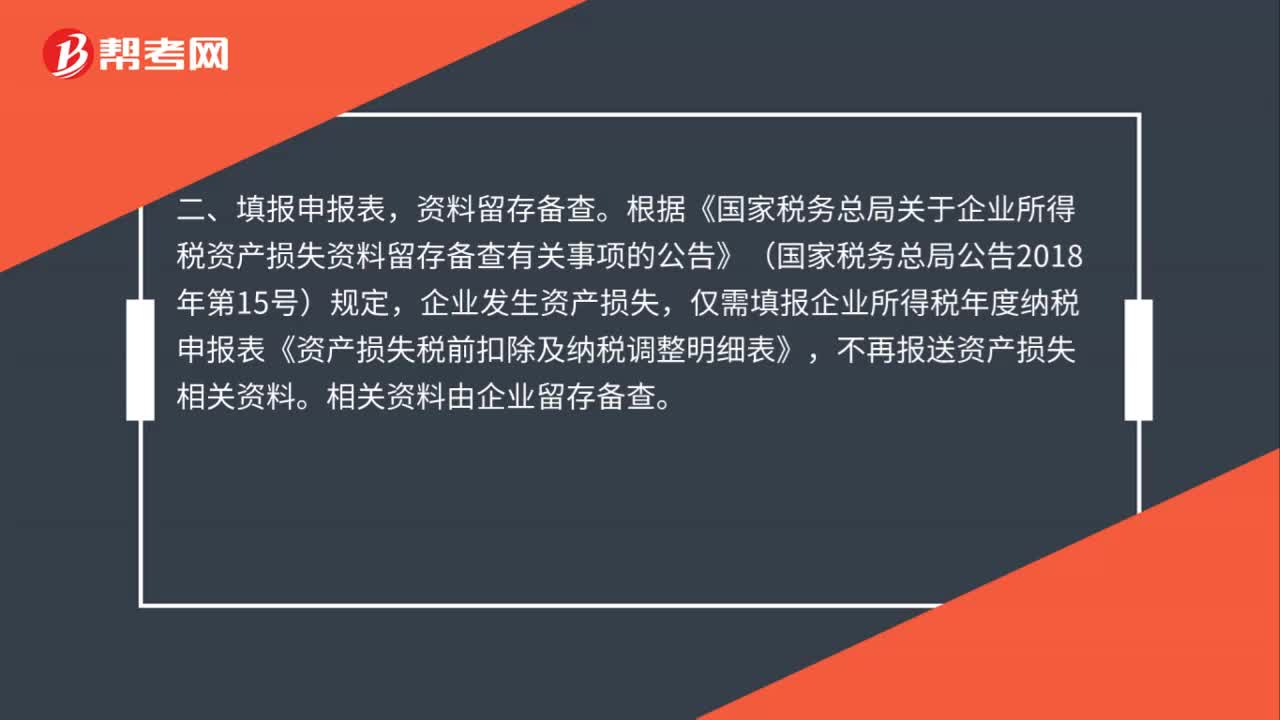

140餐饮企业因年前预定的酒席被退订发生的损失在税收上如何处理?:餐饮企业因年前预定的酒席被退订发生的损失在税收上如何处理?可以根据《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)的相关规定进行税前扣除。根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)规定,企业发生资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》。

69

69发生亏损怎么计提递延所得税资产?:发生亏损怎么计提递延所得税资产?1.弥补亏损计提递延所得税,按税调整后的应纳税所得额部分计提亏损。2.与可抵扣亏损和税款抵减相关的递延所得税资产,其确认条件与其他可抵扣暂时性差异产生的递延所得税资产相同,即在能够利用可抵扣亏损及税款抵减的期间内,企业是否能够取得足够的应纳税所得额抵扣该部分暂时性差异。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料