下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、订货销售收到部分订货款时

B、预收客户账款时

D、支付手续费方式下发出委托代销商品时

56

56企业间交易不签订合同有什么风险?:企业间交易不签订合同有什么风险?(1)交易风险:简单的订立口头合同看似方便交易,却容易引发合同纠纷,而且口头合同难以取证,不易认定当事人的权利义务内容,口头缔约,特别是不能即时清结,而且标的额较大的合同采用口头缔约时,将存在相对人否认合同成立、否认合同标的的法律风险。(2)税务风险:虽然合同的签订不是证明真实交易的唯一证据,但是合同是一个非常重要的交易文件,完整税务资料备查。

40

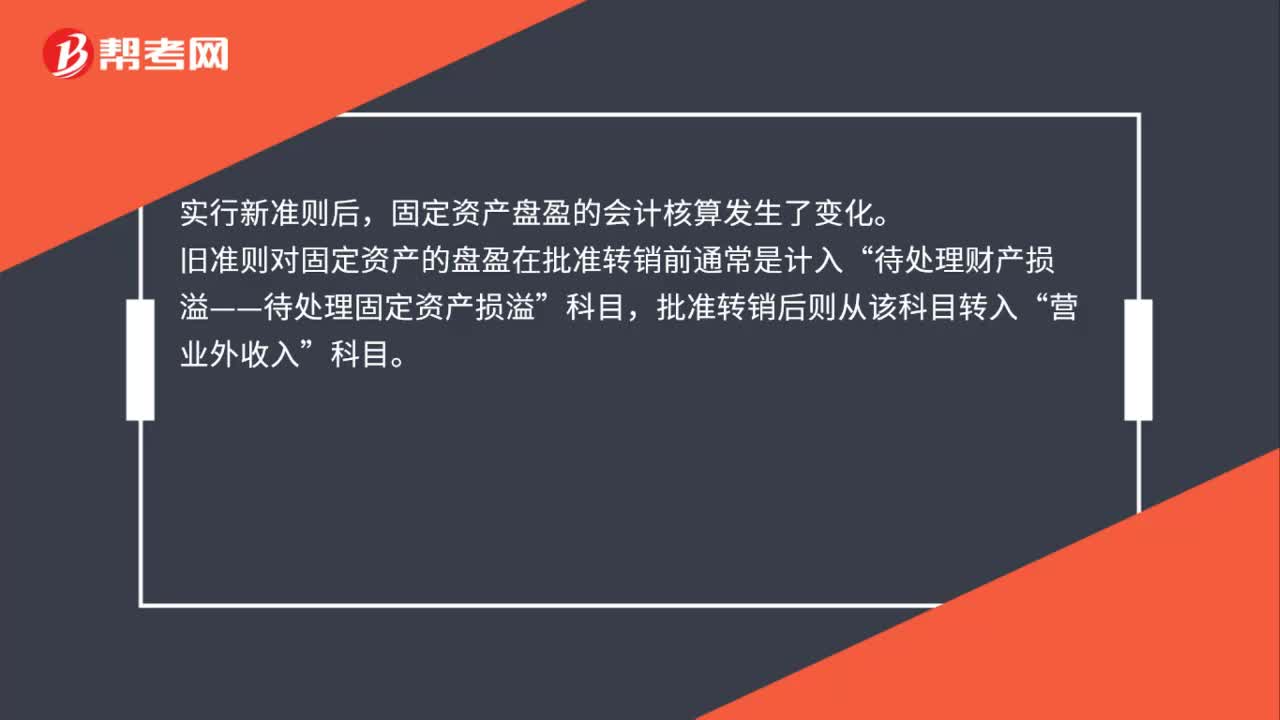

40固定资产盘盈应确认为营业外收入吗?:固定资产盘盈应确认为营业外收入吗?实行新准则后,固定资产盘盈的会计核算发生了变化。旧准则对固定资产的盘盈在批准转销前通常是计入“待处理财产损溢——待处理固定资产损溢”批准转销后则从该科目转入“营业处收入”按新准则规定,固定资产盘盈应作为前期差错记入“以前年度损益调整”科目。固定资产盘盈不再计入当期损益,而是作为以前期间的会计差错。

65

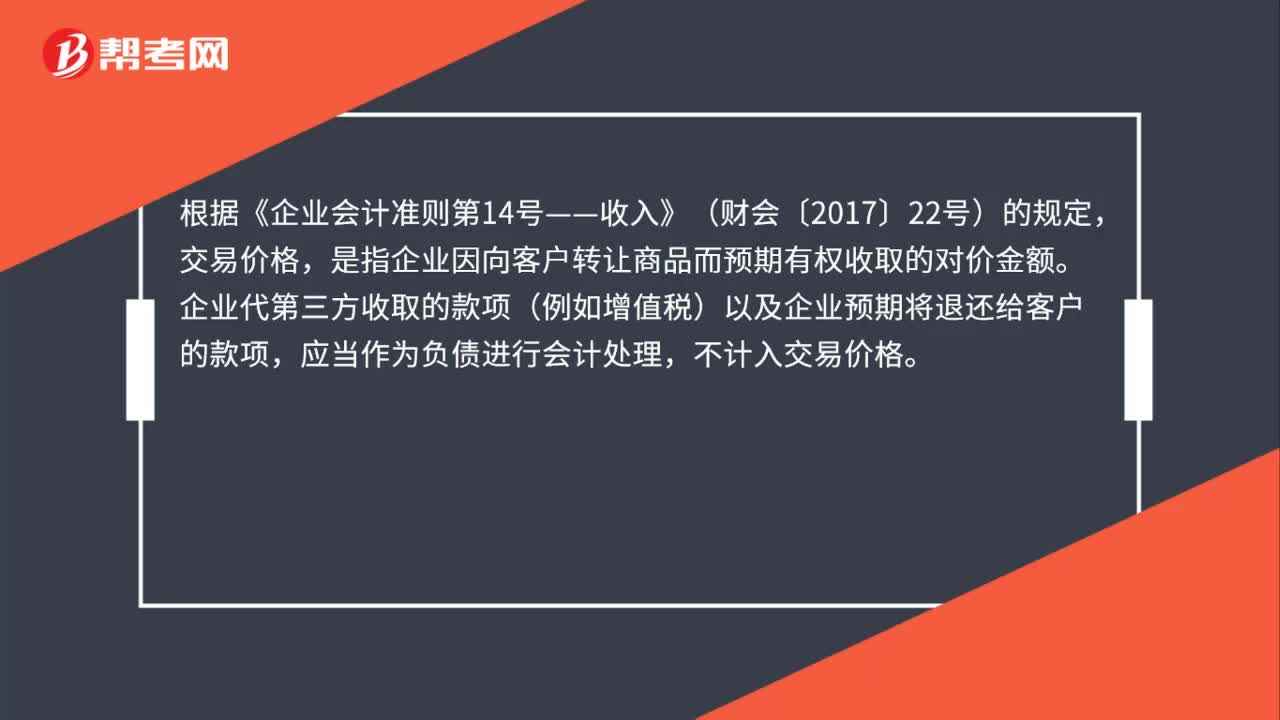

65什么是交易价格?如何确定合同的交易价格?:如何确定合同的交易价格?交易价格,是指企业因向客户转让商品而预期有权收取的对价金额。企业代第三方收取的款项(例如增值税)以及企业预期将退还给客户的款项,不计入交易价格。合同标价并不一定代表交易价格,企业应当根据合同条款,并结合以往的习惯做法确定交易价格。在确定交易价格时,企业应当考虑可变对价、合同中存在的重大融资成分、非现金对价以及应付客户对价等因素的影响。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料