下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

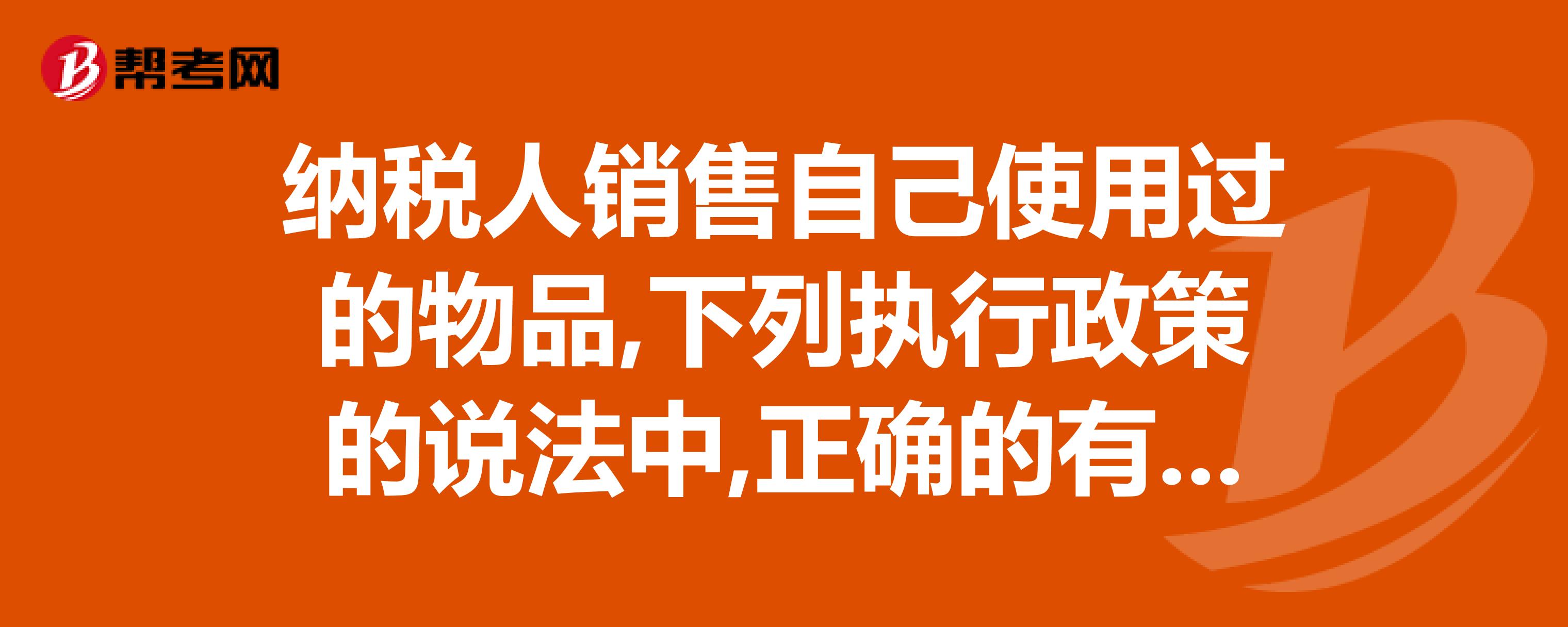

A、一般纳税人销售自己使用过的属于不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税

B、销售自己使用过的2009年1月1日以后购进或者自制的固定资产,按照适用税率征收增值税

C、2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产,按照4%征收率减半征收增值税

D、一般纳税人销售自己使用过的除固定资产以外的物品,应当按照适用税率征收增值税

308

308销售的纳税管理是什么?:销售的纳税管理是什么?

63

63所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

37

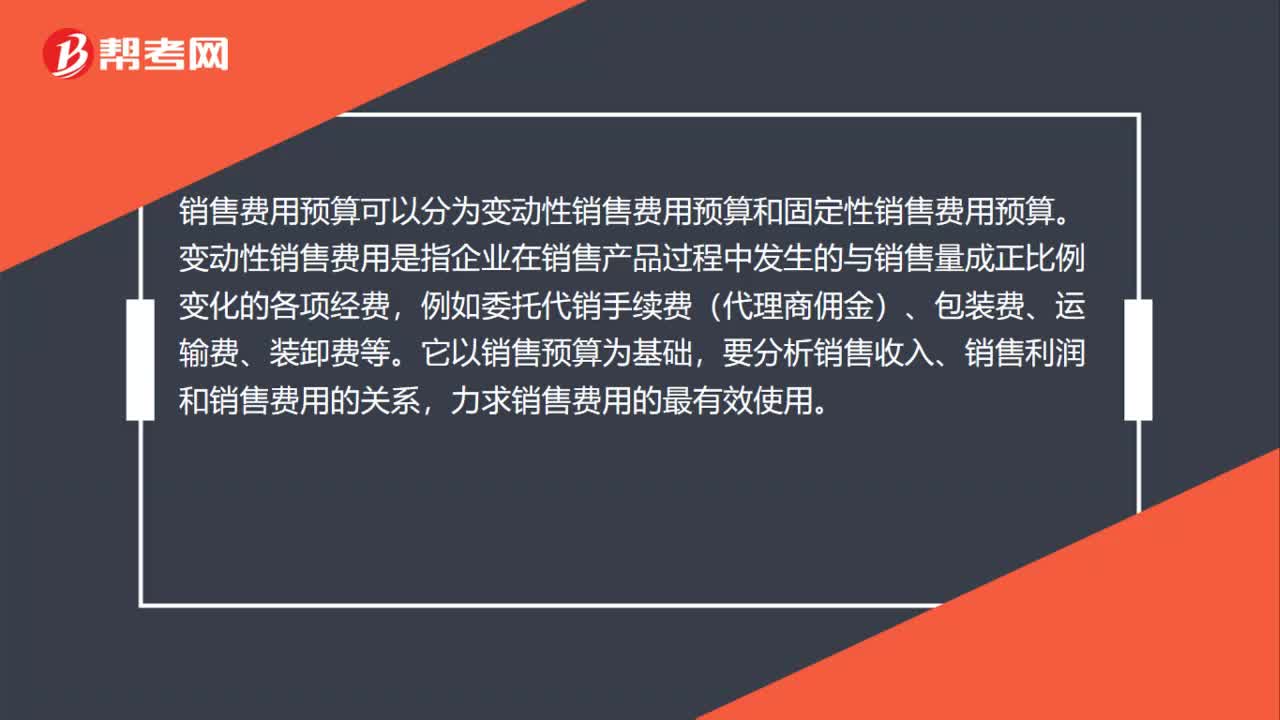

37销售费用怎么预算?:销售费用怎么预算?销售费用预算可以分为变动性销售费用预算和固定性销售费用预算。变动性销售费用是指企业在销售产品过程中发生的与销售量成正比例变化的各项经费,例如委托代销手续费(代理商佣金)、包装费、运输费、装卸费等。它以销售预算为基础,要分析销售收入、销售利润和销售费用的关系,力求销售费用的最有效使用。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料