下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

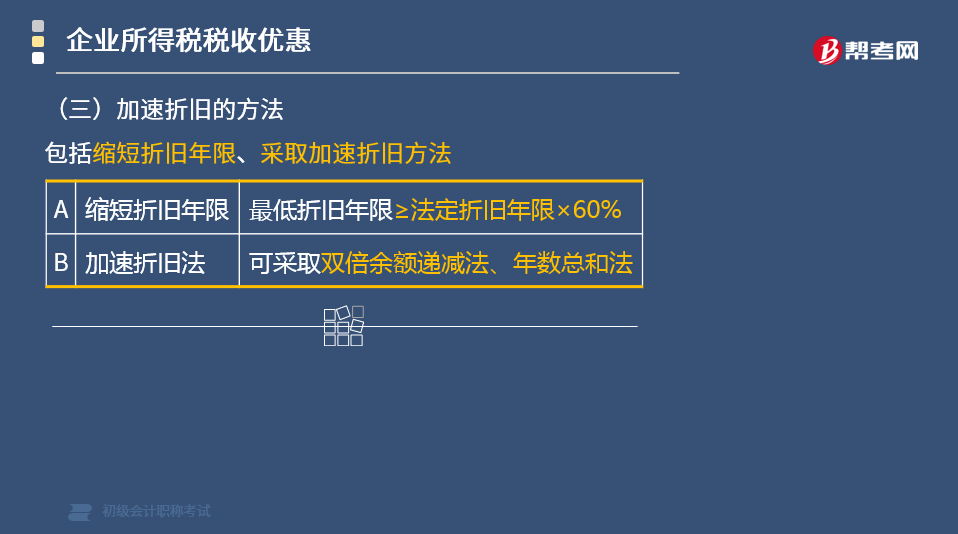

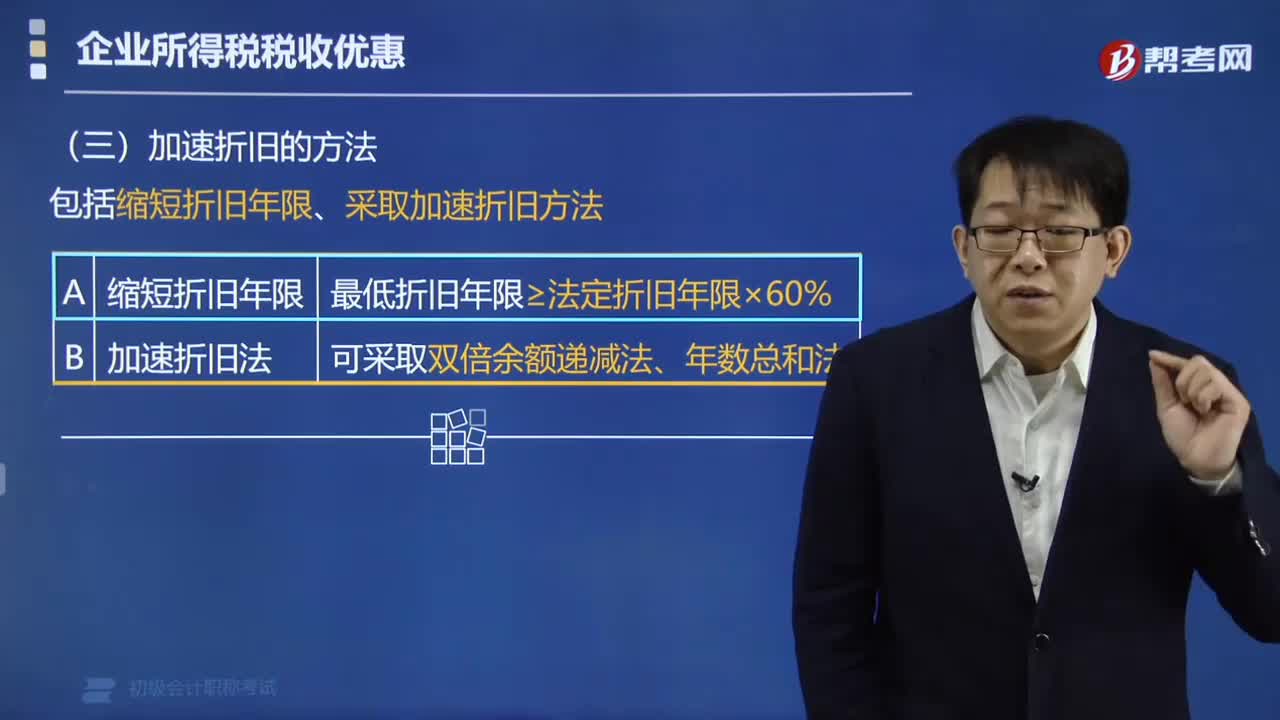

固定资产加速折旧的方法有哪些?

固定资产加速折旧的方法包括双倍余额递减法和年数总和法。

1. 采取缩短折旧年限方法的,最低折旧年限不得低于法定折旧年限的60%。

2. 采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

(1)双倍余额递减法,是指在不考虑固定资产预计残值的情况下,将每期固定资产的期初账面净值乘以一个固定不变的百分率,计算折旧额的一种加速折旧的方法。

(2)年数总和法,是指用固定资产原值减去预计残值后的净额,乘以一个逐年递减的分数,计算折旧额的一种加速折旧的方法。

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·多选题】企业的固定资产由于技术进步等原因,确定需要加速折旧的,根据企业所得税法律制度的规定,可以采用加速折旧的方法有( )。

A.年数总和法

B.当年一次性折旧

C.双倍余额递减法

D缩短折旧年限,但最低折旧年限不得低于法定折旧年限的50%

【答案】AC

【解析】本题考核加速折旧。根据规定,采取加速折旧年限方法的,最低折旧年限不得低于法定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

44

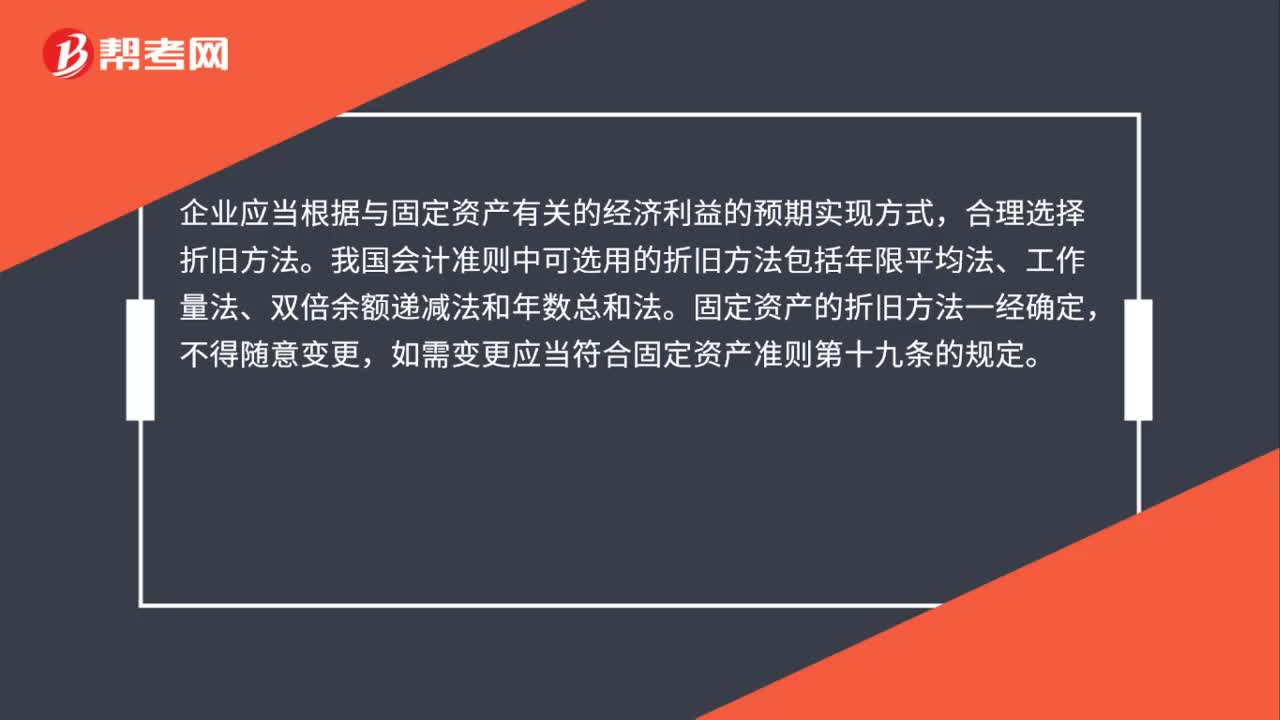

44固定资产折旧方法是什么?:固定资产折旧方法是什么?企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择折旧方法。我国会计准则中可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法。固定资产的折旧方法一经确定,不得随意变更,如需变更应当符合固定资产准则第十九条的规定。

66

66固定资产加速折旧的方法有哪些?:固定资产加速折旧的方法有哪些?固定资产加速折旧的方法包括双倍余额递减法和年数总和法。1. 采取缩短折旧年限方法的,2. 采取加速折旧方法的,计算折旧额的一种加速折旧的方法。计算折旧额的一种加速折旧的方法。可以采用加速折旧的方法有( )。但最低折旧年限不得低于法定折旧年限的50%;采取加速折旧年限方法的最低折旧年限不得低于法定折旧年限的60%采取加速折旧方法的可以采取双倍余额递减法或者年数总和法

35

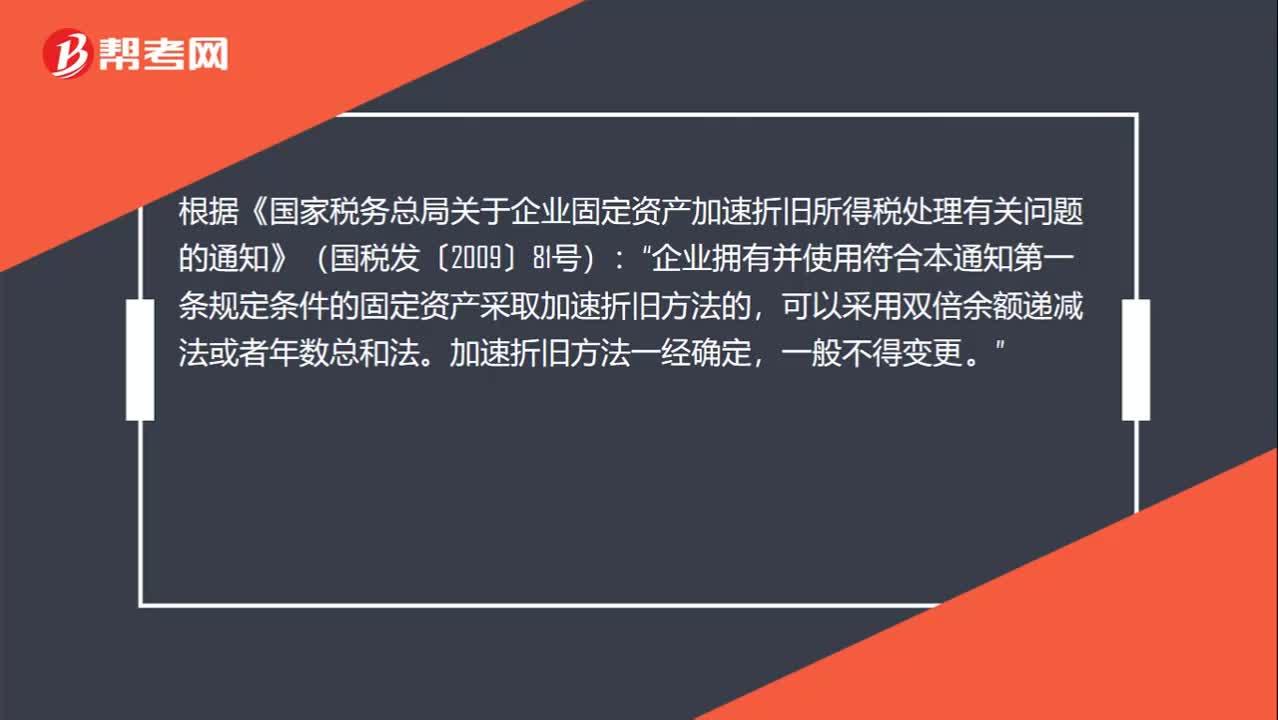

35固定资产加速折旧方法是什么?:固定资产加速折旧方法是什么?根据《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号):企业拥有并使用符合本通知第一条规定条件的固定资产采取加速折旧方法的“可以采用双倍余额递减法或者年数总和法,加速折旧方法一经确定。一般不得变更。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料