下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

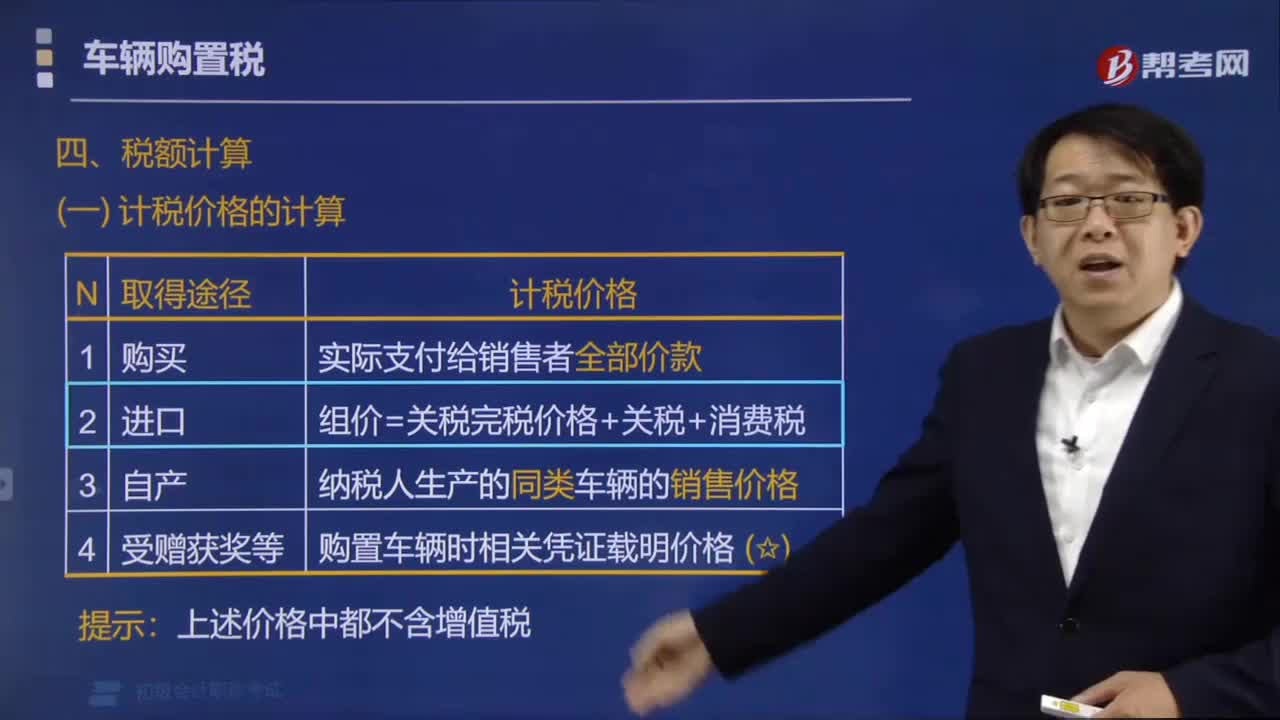

购买自用应税车辆应纳税额的如何计算?

购买自用应税车辆应纳税额的计算,在应纳税额的计算当中,应注意以下费用的计税规定:

1.购买者随购买车辆支付的工具件和零部件价款应作为购车价款的一部分,并入计税依据中征收车辆购置税。

2.支付的车辆装饰费应作为价外费用并入计税依据中计税。

3.代收款项应区别征税。

20200708111103351.jpg)

(1)凡使用代收单位(受托方)票据收取的款项,应视作代收单位价外收费,购买者支付的价费款,应并入计税依据中一并征税;

(2)凡使用委托方票据收取,受托方只履行代收义务和收取代收手续费的款项,应按其他税收政策规定征税。

4.销售单位开给购买者的各种发票金额中包含增值税税款,因此,计算车辆购置税时,应换算为不含增值税的计税价格。

99

99车辆购置税应纳税额怎么计算?:车辆购置税应纳税额怎么计算?车辆购置税应纳税额的计算公式:(一)计税价格的计算。纳税人实际支付给销售者的全部价款。(2)进口自用应税车辆,按照纳税人生产的同类应税车辆的销售价格确定,按照购置应税车辆时相关凭证载明的价格确定。应纳税额=计税价格×税率(10%),纳税人申报的应税车辆计税价格明显偏低。车辆购置税税率为10%甲公司应纳车辆购置税( )万元只有公司自用的2辆车需要由该公司缴纳车辆购置税

57

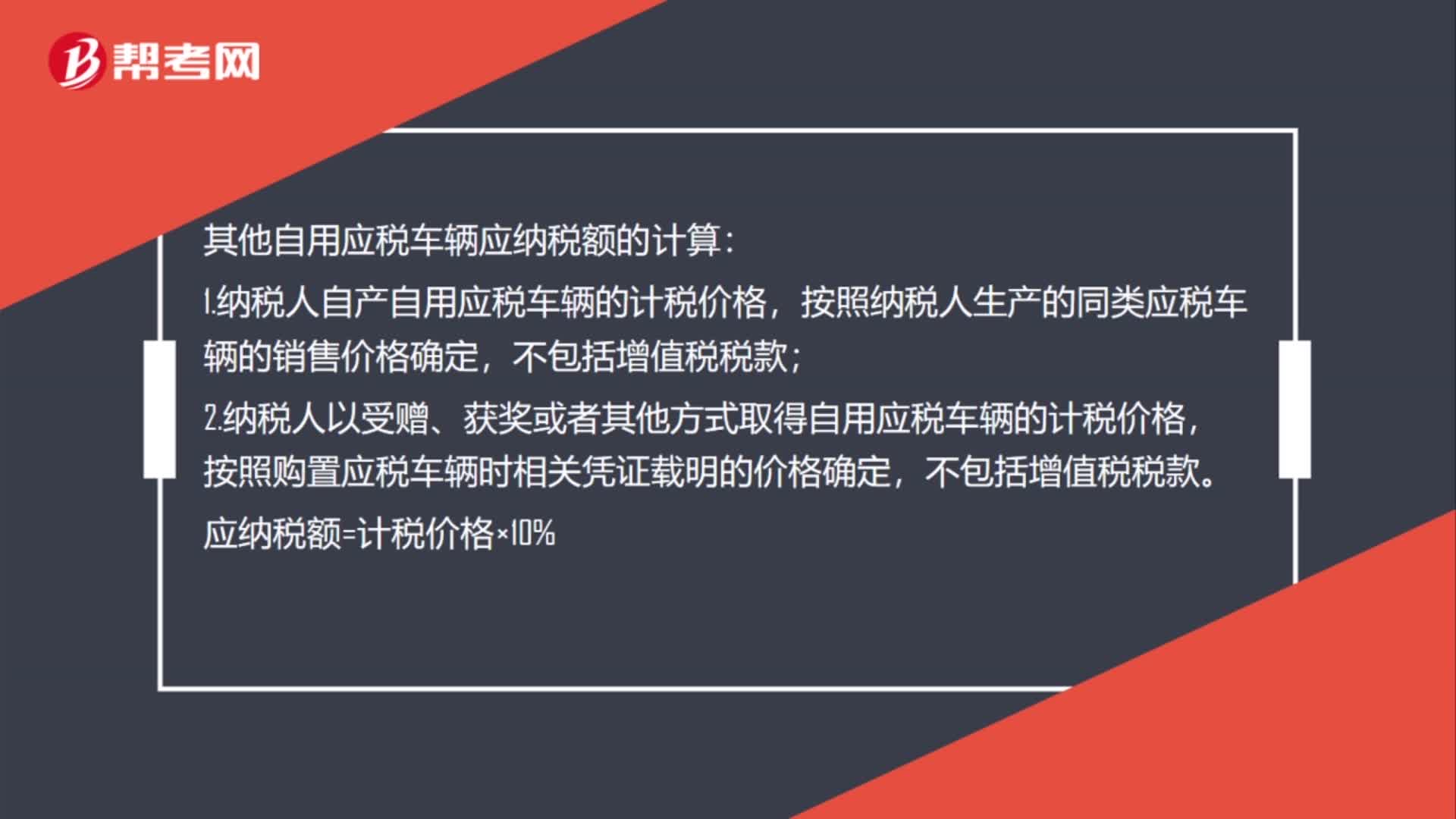

57其他自用应税车辆应纳税额的如何计算?:其他自用应税车辆应纳税额的计算:1.纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,2.纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。应纳税额=计税价格×10%

49

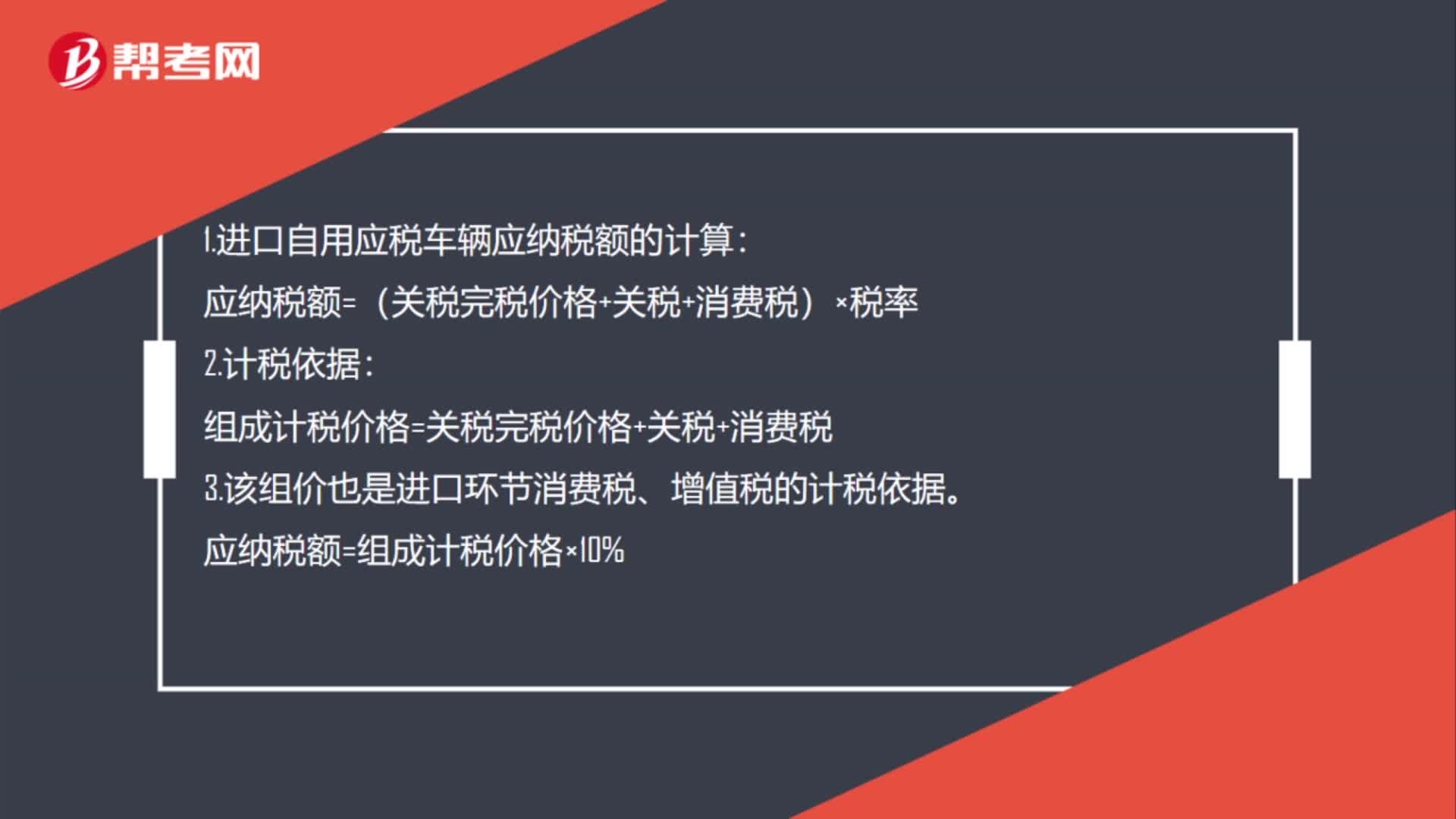

49进口自用应税车辆应纳税额的如何计算?:1.进口自用应税车辆应纳税额的计算:应纳税额=(关税完税价格+关税+消费税)×税率:2.计税依据。组成计税价格=关税完税价格+关税+消费税3.该组价也是进口环节消费税、增值税的计税依据应纳税额=组成计税价格×10%

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料