下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

上市公司收购的权益披露是指什么?

权益披露是指投资者及其一致行动人对其拥有上市公司的股份权益及权益变动情况进行的披露。

【提示】投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。

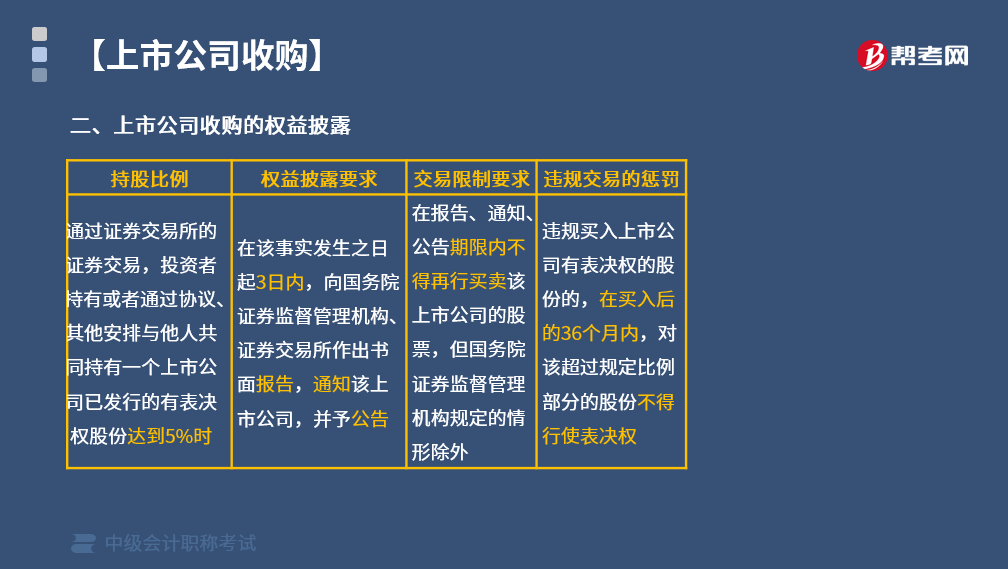

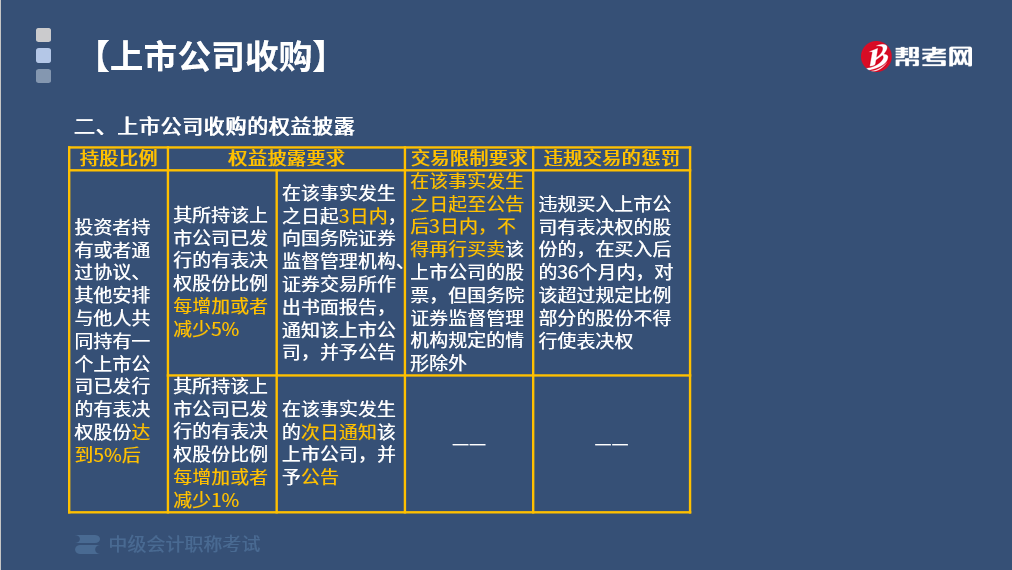

1.持股比例

通过证券交易所的证券交易,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的有表决权股份达到5%时。

2.权益披露要求

在该事实发生之日起3日内,向国务院证券监督管理机构、证券交易所作出书面报告,通知该上市公司,并予公告。

3.交易限制要求

在报告、通知、公告期限内不得再行买卖该上市公司的股票,但国务院证券监督管理机构规定的情形除外。

4.违规交易的惩罚

违规买入上市公司有表决权的股份的,在买入后的36个月内,对该超过规定比例部分的股份不得行使表决权。

上市公司收购的权益披露:

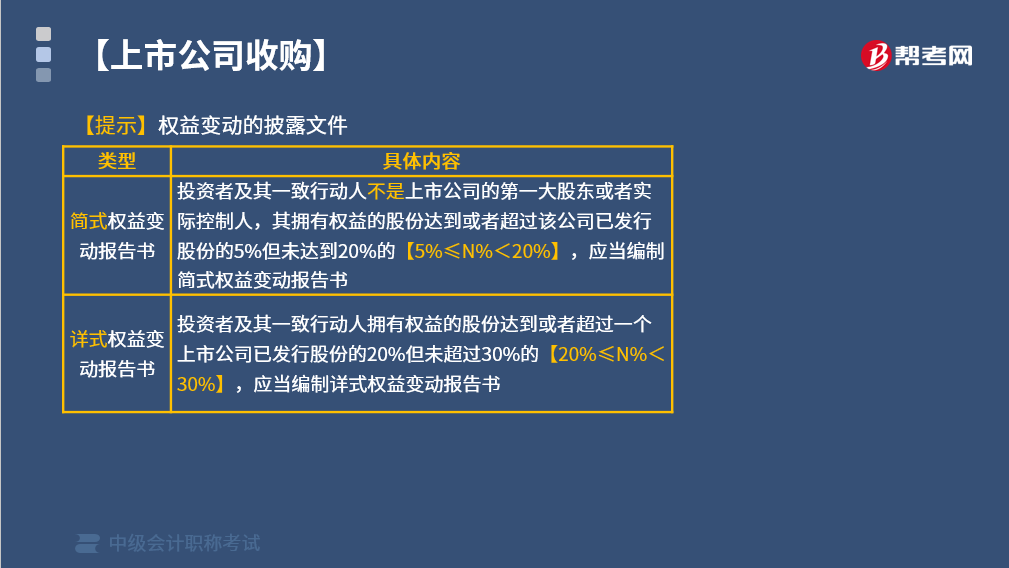

【提示】权益变动的披露文件

(1)简式权益变动报告书。投资者及其一致行动人不是上市公司的第一大股东或者实际控制人,其拥有权益的股份达到或者超过该公司已发行股份的5%但未达到20%的【5%≤N%<20%】,应当编制简式权益变动报告书。

(2)详式权益变动报告书。投资者及其一致行动人拥有权益的股份达到或者超过一个上市公司已发行股份的20%但未超过30%的【20%≤N%<30%】,应当编制详式权益变动报告书。详式权益变动报告书除须披露简式权益变动报告书规定的信息外,还增加了部分披露内容。

14

14上市公司收购是什么?:上市公司收购是什么?上市公司收购是指投资者依法购买股份有限公司已发行上市的股份,从而获得该上市公司控制权的行为。

173

173上市公司信息披露的定期报告包括哪些?:上市公司信息披露的定期报告包括哪些?定期报告是上市公司和公司债券上市交易的公司进行持续信息披露的主要形式之一,包括年度报告、中期报告和季度报告。(二)编制、审议和披露程序。上市公司应当制定定期报告的编制、审议、披露程序。1.经理、财务负责人、董事会秘书等高级管理人员应当及时编制定期报告草案。董事、高级管理人员对公司定期报告签署书面确认意见2.监事会负责审核董事会编制的定期报告

156

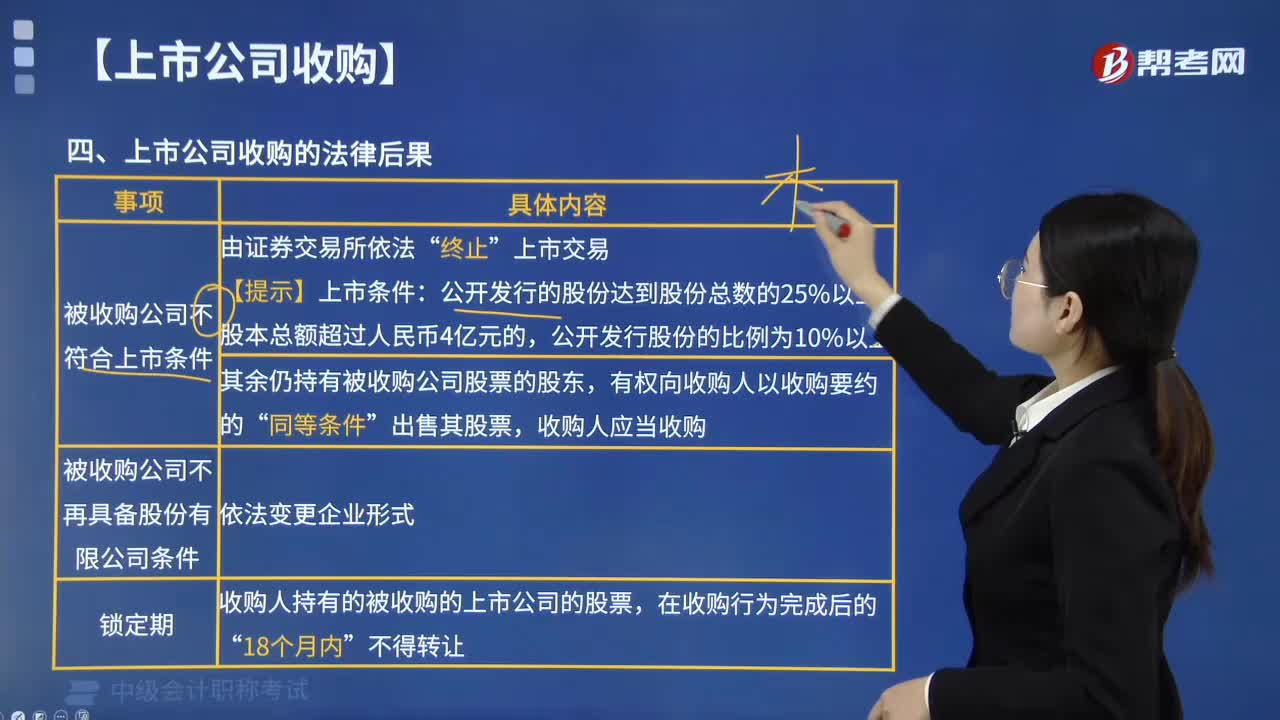

156上市公司收购的法律后果是什么?:上市公司收购的法律后果:被收购公司股权分布不符合上市条件的,该上市公司的股票应当由证券交易所依法终止上市交易(无须先暂停上市。被解散公司的原有股票由收购人依法更换,收购人持有的被收购的上市公司的股票,【例题·多选题】甲投资者收购一家股本总额为4.5亿元人民币的上市公司,下列关于该上市公司收购的法律后果的表述中,该上市公司的股票应由证券交易所终止上市交易。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料